本文來自格隆匯專欄:胡國鵬,作者:胡國鵬

核心觀點

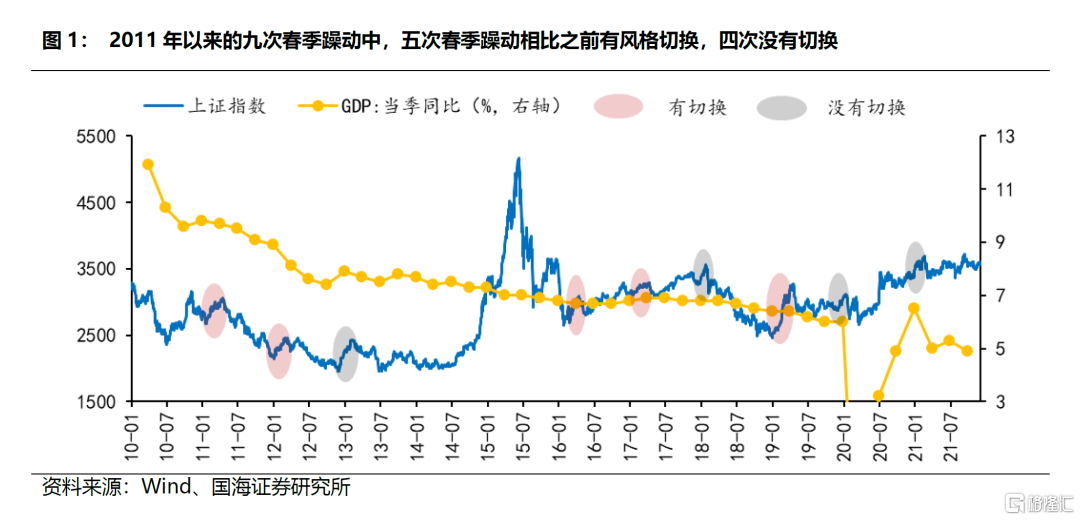

1、2011年以來的九次春季躁動行情中,五次存在明顯的風格切換,四次延續了之前的市場主線。經濟基本面及政策基調的變化,以及行情前市場的相對位置決定了春季躁動是否會有風格切換,前一年底的中央經濟工作會議是重要的觀察窗口。

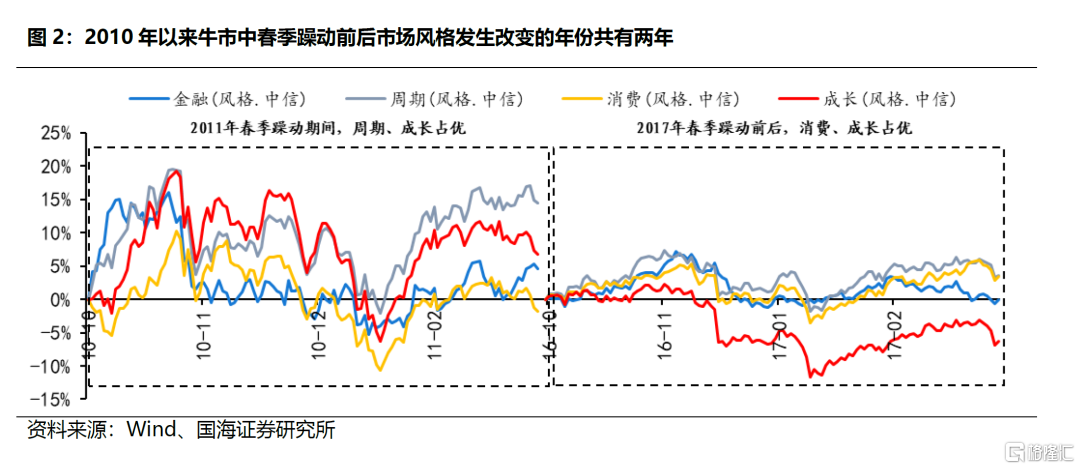

2、五次存在風格切換的春季躁動中,2011、2017年處於牛市中後期,經濟維持較強動能背景下政策有從緊跡象,在經歷階段性回調後春季躁動的主導風格從相對抗跌的金融重回之前牛市的交易主線。2012、2016、2019年處於熊市中後期,政策釋放超預期寬鬆信號後,春季躁動的本質是超跌反彈。

3、中央經濟工作會議政策基調的延續和前期市場的平穩運行決定了2018、2020、2021年初的春季躁動並未發生風格切換。僅2013年初的春季躁動略有不同,2012年熊市下金融相對佔優,後續在新一輪地產週期開啟下金融再次領漲市場。

4、“適時降準”打開了進一步寬鬆的向上空間,市場對中央經濟工作會議加力穩增長的預期不斷強化,明年春季躁動提前到跨年行情存在較大可能,行情空間取決於政策力度。但考慮到政策基調並未發生方向性改變,市場前期也未經歷較大回調,2022年春季躁動發生風格切換的可能性不大,仍需在消費和成長中佈局。

5、配置方面,跨年行情建議圍繞兩條主線,一是PPI-CPI剪刀差的收斂,關注受益於PPI下行的汽車、家電以及CPI上行的食品飲料、農林牧漁、醫藥生物等。二是繼續重視高景氣、高成長的新能源鏈條,包括光伏、風電、儲能等。房地產行業對地方政府相當重要。

摘要

1、2011年以來的九次春季躁動行情中,五次存在明顯的風格切換,四次延續了之前的市場主線。經濟基本面及政策基調的變化,以及行情前市場的相對位置決定了春季躁動是否會有風格切換,前一年底的中央經濟工作會議是重要的觀察窗口。2011年以來,除去2014年初市場未發生春季躁動、2015年初市場迎來全面普漲之外,其餘9個年份在一季度均存在春季躁動的現象,且部分年份的行情會提前到前一年12月開啟。2011年以來的9次春季躁動中,5次春季躁動相比之前存在風格切換,分別發生在2011年、2012年、2016年、2017年和2019年初。4次沒有切換,分別發生在2013年、2018年、2020年和2021年初。從決定春季躁動是否會有風格切換的關鍵驅動因素來看,一是經濟基本面及政策基調的變化,春季躁動行情的空間取決於政策的發力程度,前一年底的中央經濟工作會議是重要的觀察窗口,當政策出現超預期寬鬆或適度收緊時,市場風格往往會發生切換。二是春季躁動行情前市場的相對位置,如果行情前市場並未遭遇較大幅度回調,春季躁動大概率會延續並強化之前的市場交易主線,但如果出現階段性調整、甚至是較長時間的熊市,春季躁動的本質是超跌反彈。

2、五次存在風格切換的春季躁動中,2011、2017年處於牛市中後期,經濟維持較強動能背景下政策有從緊跡象,在經歷階段性回調後春季躁動的主導風格從相對抗跌的金融重回之前牛市的交易主線。2012、2016、2019年處於熊市中後期,政策釋放超預期寬鬆信號後,春季躁動的本質是超跌反彈。2011年和2017年初的市場處於牛市的中後期,宏觀層面經濟增長動能相對強勁,在經濟與政策整體呈現“交誼舞”態勢下,政策有從緊的跡象。另一方面,這兩年春季躁動行情開啟前均經歷了階段性的回調,金融風格在這一時期相對抗跌,春季躁動開啟後,市場的主導風格均從金融重新回到了之前牛市的交易主線,2011年是週期,而2017年是消費。2012年、2016年、2019年初的市場均處於熊市中後期,一方面經濟下行壓力較大,在前一年底的中央經濟工作會議上均釋放出了較強的寬鬆信號,另一方面市場在經歷較長時間的下跌後調整充分,僅需一定的政策信號催化市場向上。所以在政策釋放超預期寬鬆信號後,春季躁動的本質是超跌反彈,領漲風格往往是前期調整幅度最明顯的。

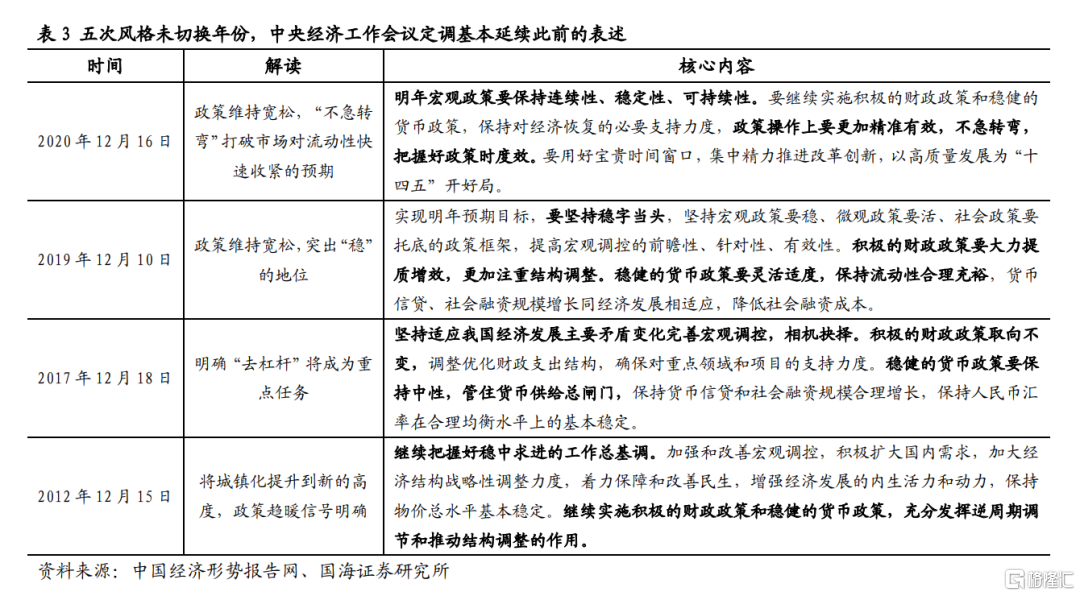

3、中央經濟工作會議政策基調的延續和前期市場的平穩運行決定了2018、2020、2021年初的春季躁動並未發生風格切換。僅2013年初的春季躁動略有不同,2012年熊市下金融相對佔優,後續在新一輪地產週期開啟下金融再次領漲市場。九次春季躁動行情中,有四次延續了之前的市場主線,分別是2013年、2018年、2020年和2021年初的春季躁動。具體來看,2018年、2021年初經濟處於復甦的中後期,市場對政策進一步從緊的擔憂一直存在,但2017年底的中央經濟工作會議並未對金融去槓桿、嚴監管政策進一步加碼,而2020年底的中央經濟工作會議直接明確政策“不急轉彎”,政策基調的延續決定了市場運行的方向和主線不會發生改變。2020年初處於經濟復甦的初期,政策從2019年下半年起一直維持寬鬆基調,年底的中央經濟工作會議同樣是延續,而不是轉向。此外,2018、2020、2021年初的市場並未遭遇較明顯的負面衝擊,市場在春季躁動前也一直延續震盪上行的態勢,中央經濟工作會議政策基調的延續和前期市場的平穩運行決定了2018、2020、2021年初的春季躁動並未發生風格切換。僅2013年初的春季躁動略有不同,2012年的熊市環境下金融全年佔優,後續在新一輪地產週期開啟下金融再次領漲2013年初的春季躁動,市場風格並未發生切換。

4、“適時降準”打開了進一步寬鬆的向上空間,市場對中央經濟工作會議加力穩增長的預期不斷強化,明年春季躁動提前到跨年行情存在較大可能,行情空間取決於政策力度。但考慮到政策基調並未發生方向性改變,市場前期也未經歷較大回調,2022年春季躁動發生風格切換的可能性不大,仍需在消費和成長中佈局。11月中下旬以來,市場對政策加力穩增長的預期不斷強化,一方面12月3日總理再次提出“適時降準”,面對經濟下行壓力,當前我國存在降準的必要和空間。另一方面12月中旬中央經濟工作會議召開在即,隨着PPI下行趨勢確認後高通脹約束緩解,疊加美聯儲加息週期尚未開啟之前,我國存在着貨幣政策的寬鬆契機。在穩增長政策有望進一步加碼的背景下,明年春季躁動提前到跨年行情存在較大可能,向上空間取決於政策的寬鬆力度。但考慮到8月以來政策持續穩中偏松,寬貨幣、寬信用的信號已經多次得到確認,後續寬鬆政策的加力並不改變政策運行的方向,疊加下半年以來市場也未經歷較大幅度的回調,基本處於中等偏上的位置,不存在明顯的超跌反彈機會,預計2022年春季躁動發生風格切換的可能性不大,仍需在消費和成長中找尋投資機會。配置方面,跨年行情建議圍繞兩條主線,一是PPI-CPI剪刀差的收斂,關注受益於PPI下行的汽車、家電以及CPI上行的食品飲料、農林牧漁、醫藥生物等。二是繼續重視高景氣、高成長的新能源鏈條,包括光伏、風電、儲能等。

風險提示:流動性收緊超預期,經濟失速下行,中美摩擦加劇,疫情超預期惡化等。

正文

1、歷年春季躁動前後市場風格如何演繹?

在經濟下行壓力不斷凸顯的環境下,近期政策對穩增長有所加力。一方面12月3日總理再次提出“適時降準”,打開了政策進一步寬鬆的向上空間,另一方面市場對即將召開的中央經濟工作會議加力穩增長的預期逐步增強。在此背景下,近期市場風險偏好延續改善態勢,賺錢效應有所修復,2022年“春季躁動”提前到“跨年行情”存在較大可能。2011年以來,除去2014年初市場未發生春季躁動、2015年初市場迎來全面普漲之外,其餘9個年份在一季度均存在春季躁動的現象,且部分年份的行情會提前到前一年12月開啟。2011年以來的9次春季躁動中,5次春季躁動相比之前有風格切換,4次沒有切換。歷年春季躁動前後市場風格如何演繹?是否會存在風格切換的現象?12月的中央經濟工作會議對來年的春季躁動行情會有什麼影響?本次週報我們將針對上述問題展開討論,以啟迪投資者如何把握當下的投資機會。

1.1、過去五次春季躁動存在風格切換

1.1.1、牛市中的春季躁動:2011年、2017年

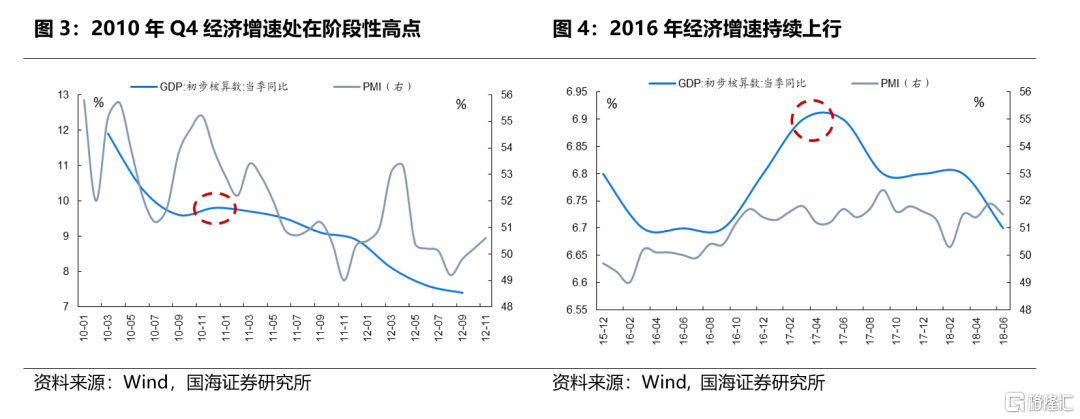

宏觀層面看,2011年與2017年春季躁動行情出現時,國內經濟均維持着較強的增長動能,前年末中央經濟工作會議提出的政策主基調均轉向“穩健”。經濟層面來看,2011年與2017年春季躁動啟動時國內經濟表現都較為強勁。2010年國內經濟處於復甦後的過熱階段,雖然在年中經歷了地產行業的調控以及貨幣政策的收縮後,經濟增速逐步下行,但四季度GDP同比增速再度由三季度的9.6%回升至9.8%,經濟仍然具有韌性;2016年國內經濟在供給側改革的成效下逐步回暖,工業企業利潤增速持續回升,GDP增速於四季度升至年內高點。政策層面來看,兩輪春季躁動前國內政策基調均以“穩健”為主。2010年12月中央經濟工作會議提出宏觀經濟政策的基本取向要“積極穩健、審慎靈活”,並強調“把穩定價格總水平放在更加突出的位置”,表明貨幣政策已明確由“適度寬鬆”轉為“穩健”。2011年一季度,為抑制不斷上升的通脹,央行先後進行了五次提準加息,貨幣政策加速收緊。2016年12月中央經濟工作會議提出“穩是主基調,穩是大局”,並增加了“調節好貨幣閘門”的表述,表明政策基調仍以“穩”為主,貨幣政策態度偏緊。整體來看,2011年與2017年春季躁動行情開啟前,經濟均維持着較強的增長動能,雖然兩屆中央經濟工作會議的政策定調均轉向穩健,但強勁的經濟表現仍對春季躁動行情形成支撐。

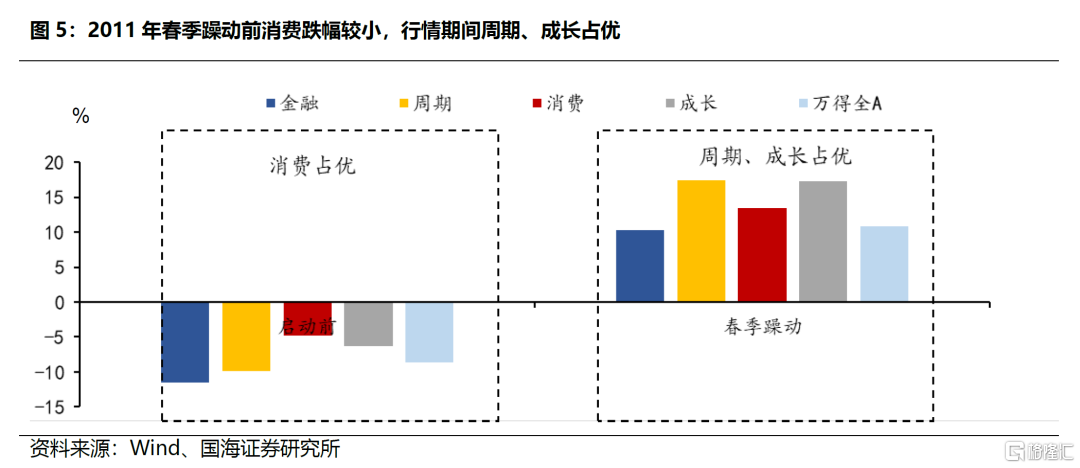

2011年春季躁動開啟前市場處在回調階段,市場風格無明顯分化,進入春季行情之後,週期與成長風格佔優,延續牛市主線。2011年初,雖然央行先後五次提準降息,但經濟增速持續回落的預期尚未被證實,抱着對新一輪經濟上行週期的期望,市場於1月中下旬逐步進入春季躁動行情。2011年初,市場整體處於中等位置,萬得全A市盈率水平位於近十年估值的60%分位,整體估值水平居中。在本輪春季行情開始前,面對不斷加劇的通脹壓力與持續收縮的貨幣政策,市場進入了回調週期,自2010年11月9日至2011年1月25日,萬得全A指數回落15.67%,普跌之下市場風格未出現明顯分化。而在市場回調前的上行階段,受蘋果開啟智能手機時代以及國內資本開支大幅擴張等景氣因素影響,成長與週期風格為牛市主線。在本輪春季行情開始後,週期與成長風格漲幅居前,分別上漲17.45%和17.31%,金融風格表現落後,僅上漲10.34%。從風格切換角度來看,在春季躁動行情前後,市場風格由普跌轉為週期、成長佔優,但從拉長時間來看,2011年春季躁動行情的風格特徵與2010年牛市階段主線一致。整體來看,在2011年初的春季躁動行情中,市場風格由前期的普跌切換為成長、週期,延續牛市主線。

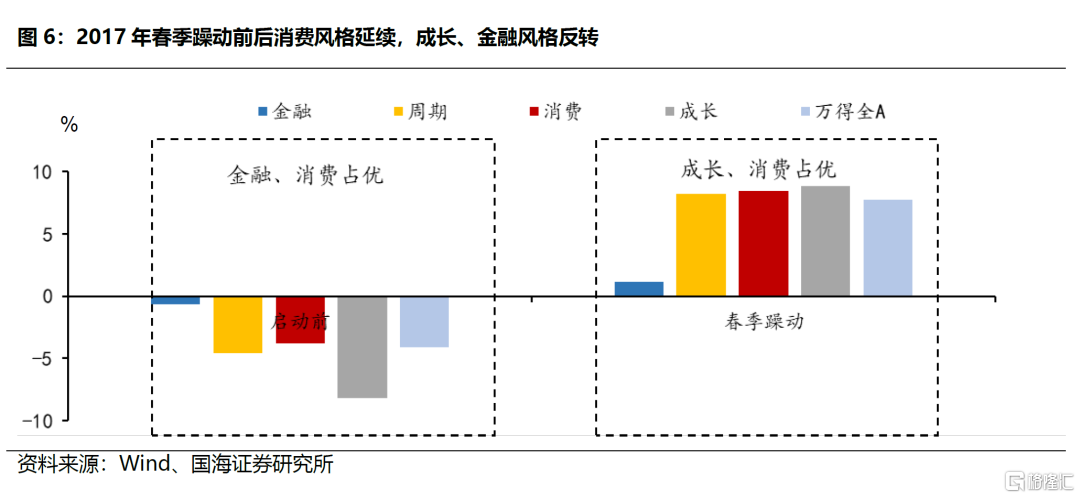

2017年初市場在經歷了一個多月的下跌後開始回升,春季行情始於一月中旬,終於三月下旬,市場風格由消費、金融切換至消費、成長。2017年初,在供給側改革成效初顯,國內經濟增速持續回升的背景下,市場開啟了上升行情,央行通過TLF呵護市場流動性的操作成為了本輪春季行情的催化劑。由於2016年A股經歷了慢牛行情,因此2017年初市場處於相對高位,萬得全A市盈率水平位於近十年估值的83%分位,整體估值水平較高。在本輪春季行情開始前,受監管層多次定性譴責A股“舉牌”行為的影響,市場風險偏好下行,疊加12月中旬美聯儲宣佈再次加息,A股市場經歷了一輪下跌行情。在此期間,市場風格表現為成長風格跌幅最大,金融和消費風格相對抗跌。而在此之前,2016年市場在供給側改革的影響下,傳統週期行業與大消費板塊表現佔優。在本輪春季行情開始後,消費與成長風格漲幅居前,分別上漲8.34%和8.31%,而金融風格表現落後,僅上漲0.24%。從風格切換角度來看,在春季躁動行情前後,消費風格均有不錯表現,而成長與金融風格則是出現了反轉,其原因或是在市場對流動性收緊的擔憂解除後,成長板塊迎來了超跌反彈與估值修復。整體來看,在2017年初牛市後的春季躁動行情中,全年高景氣的消費風格仍然佔優,風格切換主要出現在成長與金融板塊間,前期超跌的成長板塊具備較好收益。

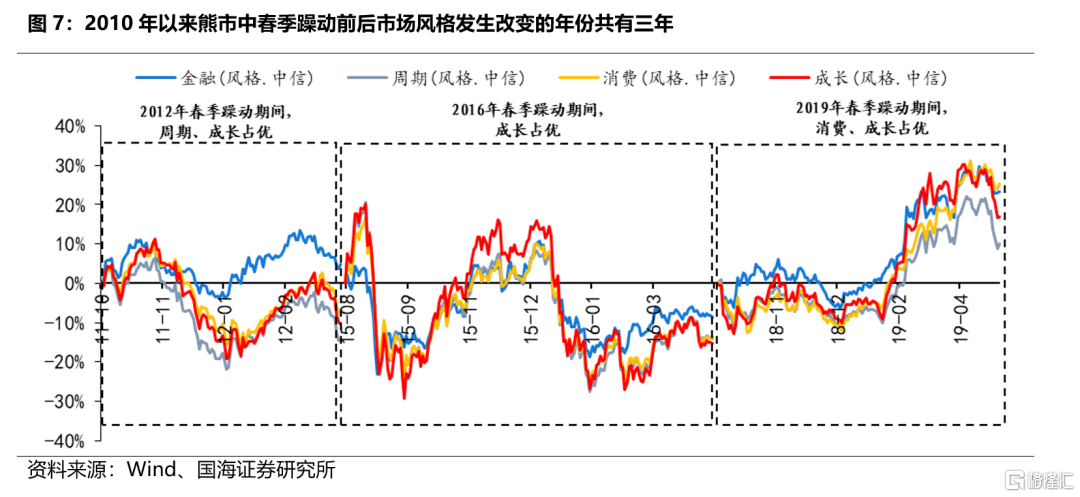

1.1.2、熊市中的春季躁動:2012年、2019年、2016年

2012年、2016年與2019年的春季躁動行情均發生在宏觀經濟下行週期中的政策調控寬鬆期。2011年,在高通脹的約束下國內政策持續收緊,疊加全球經濟走弱的影響,國內經濟增速逐季回落。2011年年末,雖然經濟增速仍在下滑,但隨着通脹壓力的緩和,國內貨幣政策出現明顯轉向,央行於2011年11月30日和2012年2月8日兩次宣佈降準,穩增長政策開始發力。2015年國內經濟面臨嚴重的通縮壓力,經濟指標全面回落。2015年Q4 GDP增速跌破7%,PMI指數始終在榮枯線下方徘徊,經濟下行壓力逐步增大。在此背景下,宏觀政策發力穩增長的預期愈加強烈,2015年10月央行降準降息釋放政策寬鬆信號,2016年2月央行再次宣佈降準,政策託底力度加大。2018年,國內經濟同處下行趨勢,在去槓桿政策和中美貿易摩擦的影響下,基建投資與出口成為了經濟的兩大拖累項。但與2012年不同的是,由於2018年國內通脹温和,政策的寬鬆也更早到來。2018年10月15日和2019年1月4日央行兩次宣佈下調存款準備金1個百分點,在此影響下,2019年初社融與M2增速觸底回升,一季度GDP增速與2018年四季度持平,經濟呈現企穩態勢,整體表現強於2012年。整體來看,2012年、2016年與2019年初宏觀經濟均處於下行週期中的政策調控寬鬆期,金融週期已逐步探底,政策的寬鬆是或是形成熊市中春季躁動行情的必要條件。

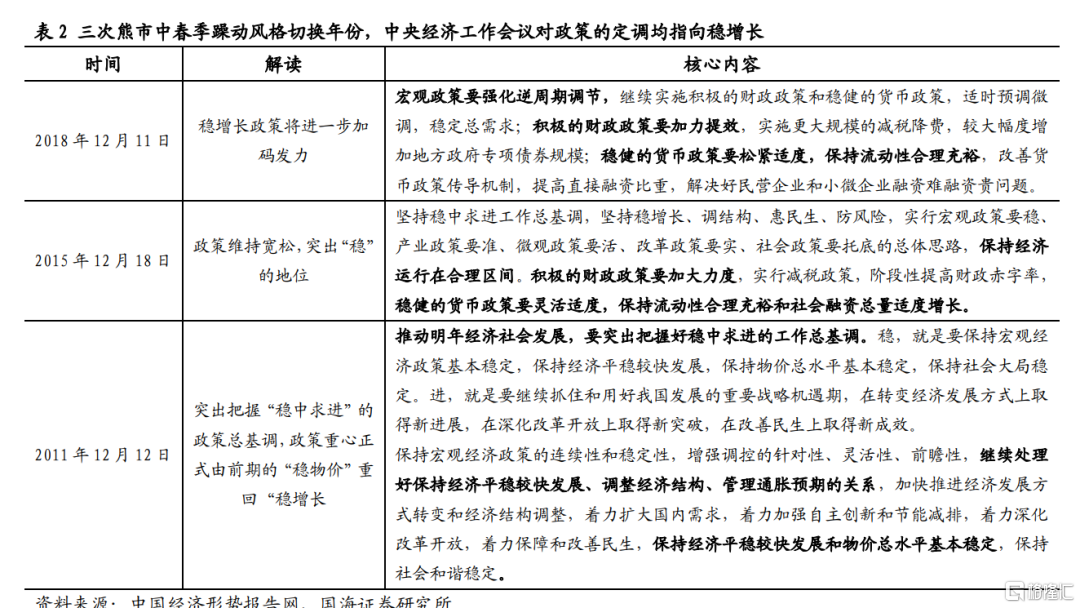

在政策基調方面,中央經濟工作會議對政策的定調均指向穩增長。2011年12月中央經濟工作會議提出要突出把握好“穩中求進”的政策總基調,意味着政策重心正式由前期的“穩物價”重回“穩增長”。2015年12月中央經濟工作會議提出堅持穩增長、調結構、惠民生、防風險。將“穩增長”置於首位,強化了市場對於政策發力託底經濟的預期。此外,會議提及五大政策支柱為政策調控定調。其中,明確提到“積極的財政政策要加大力度,實行減税政策,階段性提高財政赤字率”,奠定了財政政策發力的基調。2018年12月中央經濟工作會議提出要強化逆週期調節,適時預調微調,穩定總需求,指明穩增長政策將進一步加碼發力。整體來看,在2012年、2016年與2019年春季躁動前,政策基調均指向穩增長,政策寬鬆基調的明確對春季躁動行情形成催化作用。

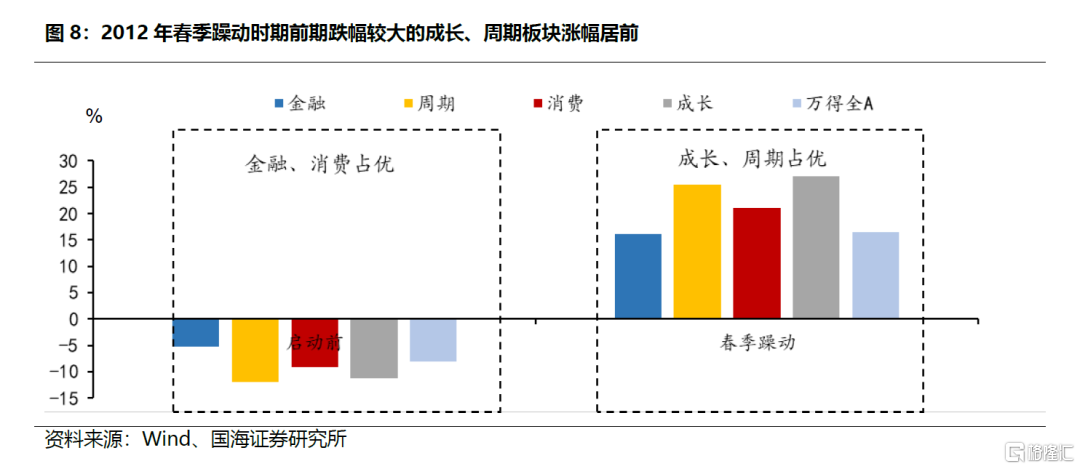

2012年春季躁動前市場經歷了近9個月的下跌,期間金融風格相對抗跌,春季躁動行情啟動後,前期跌幅較大的成長、週期板塊漲幅居前。2012年1月初,在美股創下新高、國內貨幣政策轉向寬鬆以及温總理提出“提振股市信心”的號召等多重利好因素下,A股市場開啟了持續時間近兩個月的春季躁動行情。在此輪行情開始前,A股經歷了近9個月的下跌,自2011年4月中下旬至12月底,萬得全A指數下跌28.88%,十年內市盈率分位數由70%降至8%,市場整體位置處於底部。從風格來看,在前期的熊市行情期,市場風格板塊中金融最為抗跌,其次是消費,而成長與週期在經濟疲弱、流動性收縮的環境下跌幅最大。2012年1月春季行情開始後市場迎來全面回升,在此後的兩個月內,週期與成長板塊回升幅度達20%以上,明顯高於消費與金融板塊上漲幅度。整體來看,在本輪春季躁動行情時期,隨着穩增長政策的發力,以及市場對經濟預期逐步改善,前期超跌板塊迎來估值修復,市場風格出現反轉。

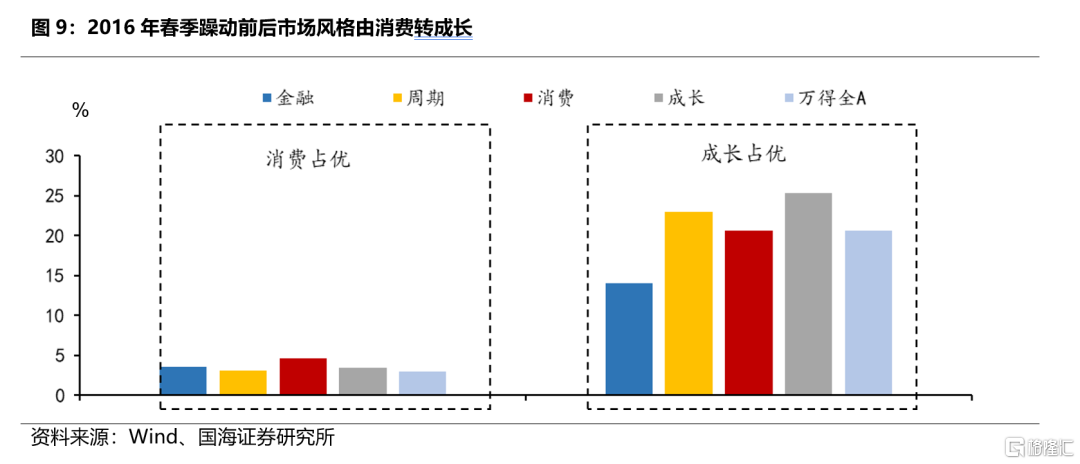

2016年春季躁動啟動前市場經歷了2015年下半年以來的第三次股災,期間金融板塊相對抗跌,春季躁動行情啟動後,市場風格切換至前期回調幅度較大的成長板塊。2015年6月初,牛市行情已演繹至極致,隨後證監會清理配資、降槓桿,本輪牛市迅速終結,市場進入普跌。在2015年下半年至2016年年初,市場共出現三輪深度回調。第一,6月證監會強力清配資引致市場出現斷崖式下跌;第二,8月人民幣大幅貶值引致第二輪股災;第三,2016年年初《減持新規》和註冊制改革推進對股市流動性帶來衝擊,熔斷機制的實行加劇投資者恐慌心理,引起第三波大幅調整,期間萬得全A下跌幅度達到31.82%,各板塊跌幅均超過25%,但金融板塊展現出相對抗跌性。隨着2月29日央行宣佈降準0.5個百分點,市場開始從底部反彈,2016年春季躁動行情緩緩啟動。2016年3月初到4月中旬,萬得全A回升20.67%。從風格層面來看,在此期間成長板塊取得25.32%的絕對收益,表現明顯優於其他板塊,其本質在於前期三輪股災中,成長板塊回調及波動幅度最大,在市場企穩後迎來超跌反彈。總的來看,本輪春季躁動是在基本面好轉及政策出手救市下迎來的反彈行情,前期回調幅度較大的成長板塊迎來超跌反彈。

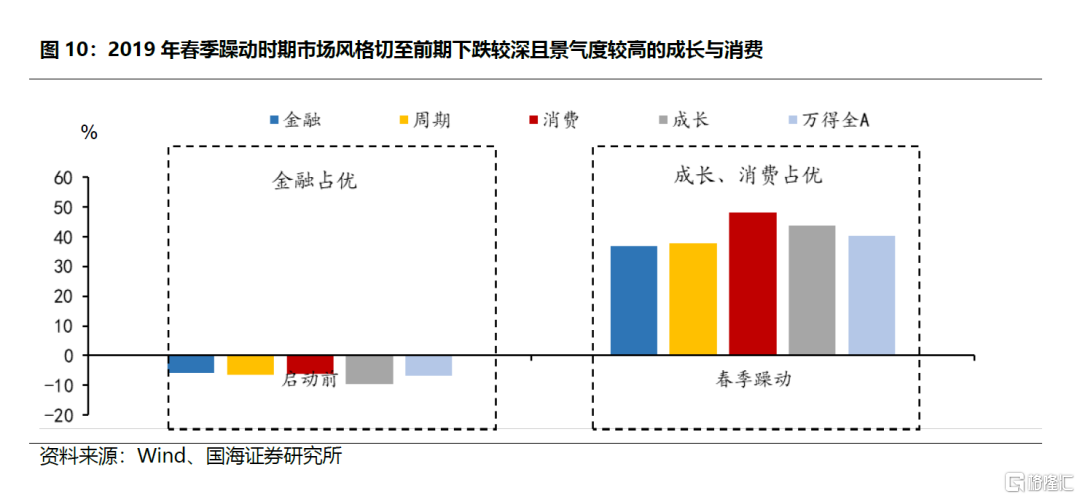

2019年春季躁動前市場處於普跌行情,金融風格跌幅相對較少,春季躁動行情啟動後,市場風格切至前期下跌較深且景氣度較高的成長與消費。2018年國內經濟增速整體下滑,疊加中美貿易戰對股市的持續衝擊,A股市場全年呈下行趨勢,股市持續走熊。2018年全年萬得全A指數跌幅近30%,十年內市盈率分位數由70%降至16.8%。在此期間,市場雖然全面下跌,但金融風格仍相對佔優,自2018年7月開始,金融板塊逐步企穩,並具有超額收益。2019年初,隨着央行進一步實行降准以及中央經濟工作會議對“強化逆週期調節”的表態,市場情緒大幅回暖,A股迎來了快速的修復行情。2019年1月初至4月中旬,萬得全A指數回升近40%,近十年市盈率分位數修復至58%,從風格來看,在此期間景氣度較高且估值修復空間更大的消費與成長板塊領漲,漲幅分別達到43.18%和40.87%,表現明顯優於週期和金融板塊。總體來説,本輪春季躁動是由政策寬鬆催化帶來的估值修復行情,具備較高景氣且估值修復空間較大的消費與成長風格佔優。

1.2、過去四次春季躁動不存在風格切換

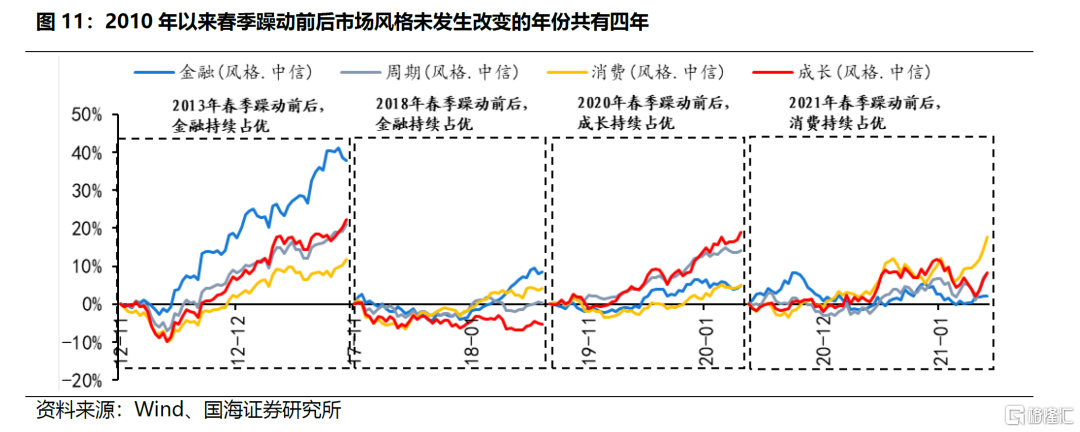

2010年以來,春季躁動前後市場風格未發生改變的年份共有四年,分別是:2021年、2020年、2018年和2013年。具體來看,2021年春季躁動前後,經濟由復甦到過熱疊加政策“不急轉彎”,抱團尋找確定性下消費板塊持續佔優;2020年春季躁動前後,經濟增速放緩下政策寬鬆信號接連釋放,流動性充裕及產業鏈自主可控推動成長風格得到持續強化;2018年春季躁動前後,國內政策嚴監管以及流動性邊際收緊對經濟復甦預期形成牽制,導致國內市場對經濟的實質性復甦滯後定價,金融板塊於牛市後期迎來補漲;2013年春季躁動前後,經濟企穩疊加換屆週期下改革導向強化,推動金融板塊表現持續佔優。總的來看,經濟基本面及政策未出現大拐點,春季躁動前市場未出現明顯的衝擊和回調是風格持續演繹的重要原因。

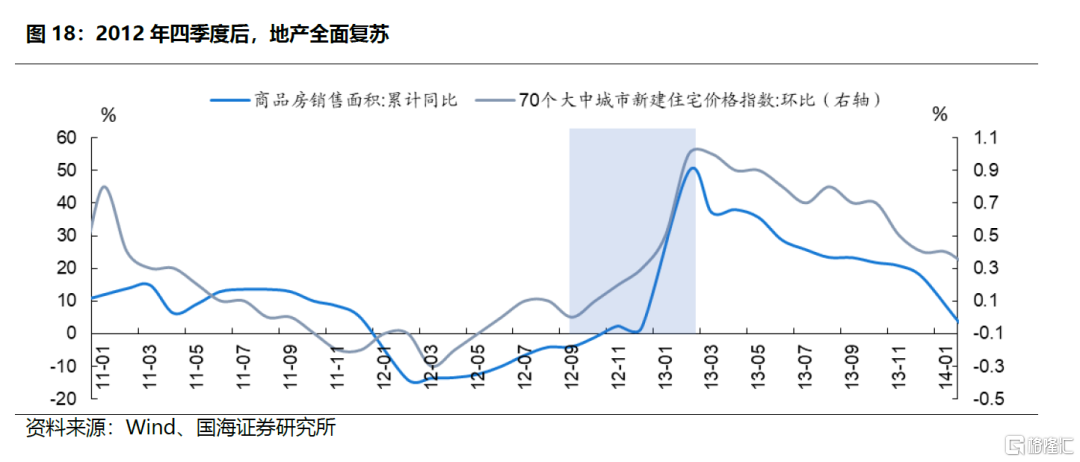

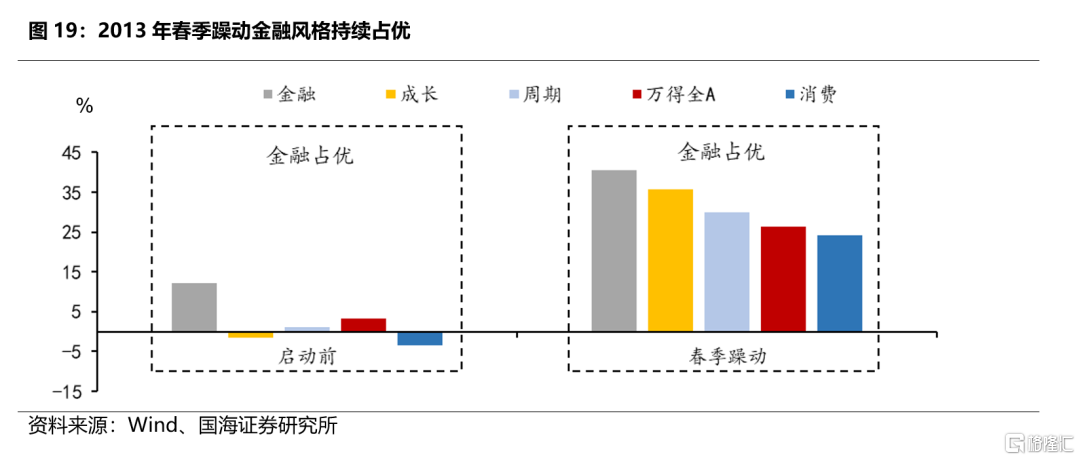

2013年春季躁動前後,經濟企穩回升,換屆週期下改革導向強化,城鎮化建設抬升至新高度,帶動金融板塊表現持續佔優。經濟層面來看,2012年四季度GDP增速實現反轉,由三季度的7.5%回升至8.1%,11月PMI數據重回榮枯線上方,經濟預期企穩。此外,11月工業企業利潤同比增速由10月的0.49%大幅上升至3.02%,表明企業盈利已呈現上升趨勢。隨着11月中共十八屆一中全會選舉產生了新一屆中央領導機構,市場改革預期逐步強化。12月中央經濟工作會議明確提出,我國經濟增長模式從原有的投資驅動轉變為消費驅動,人口城鎮化將是實現這一轉型的最有效途徑。將城鎮化提升到新的高度,政策趨暖信號明確,地產市場於2012年四季度全面復甦。此外,2012年年底發改委密集公佈基建投資及民生投資項目穩定經濟預期,政策利好將進一步釋放,銀行、地產行業迎來上漲。市場表現來看,2013年春季躁動於2012年12月初啟動,持續時間為兩個月,啟動前市場已經歷了6個月的震盪下跌,期間金融板塊相對抗跌。2013年春季躁動啟動時,金融板塊繼續表現佔優,期間漲幅為40.56%,同期萬得全A漲幅為26.37%,金融板塊取得14.18%的相對收益。其一,2012年年末,新一輪地產週期開啟,在新型城鎮化的驅動下,地產及銀行迎來利好。11月-12月銀行、地產分別上漲14.8%和10.28%,帶動金融板塊走強。其二,伴隨市場對新任政府的執政理念存在博弈預期,以及年末基建力度有所增強,在市場對經濟企穩預期升温的背景下,金融板塊成為春季躁動的領漲板塊。總的來看,本輪金融板塊行情的持續演繹,主要原因在於經濟企穩預期下,地產和基建重回上行週期。

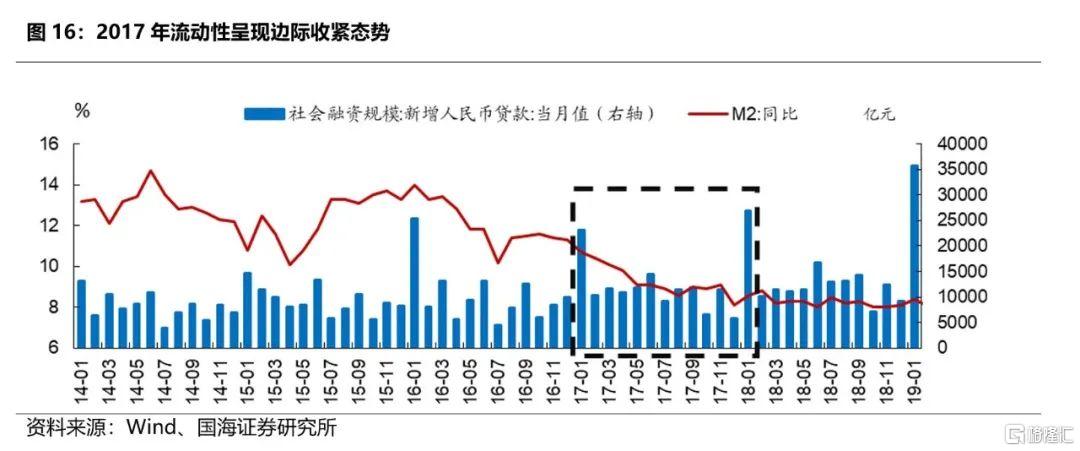

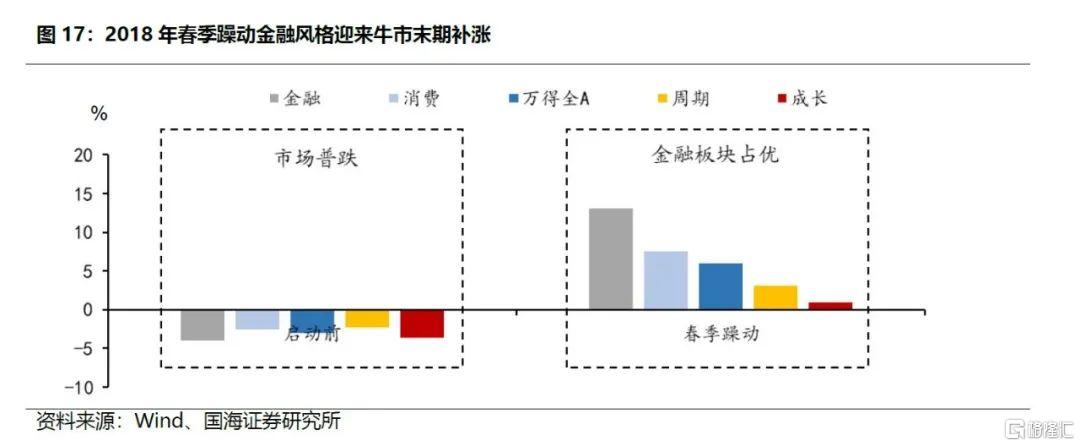

2018年春季躁動前後,國內政策嚴監管以及流動性邊際收緊對經濟復甦預期形成牽制,導致國內市場對經濟的實質性復甦滯後定價,金融板塊於牛市後期迎來補漲。經濟層面來看,2017年四季度國內經濟整體表現較為平穩,GDP增速及工業增加值波動較小,整體經濟增速處於6.7%-6.9%區間。流動性層面來看,2017年社融及M2增速處於持續回落階段,流動性在金融嚴監管和去槓桿總要求下呈現邊際收緊的局面。政策層面來看,2017年為典型“強監管”年份,四季度政策嚴監管不斷確認。11月“資管新規”的出台,進一步強化了市場對政府加強金融監管去槓桿的預期。12月中央經濟工作會議中延續了此前的表述,即“今後三年要重點抓好決勝全面建成小康社會的防範化解重大風險、精準脱貧、污染防治三大攻堅戰”,並未進一步對金融嚴監管加碼。市場層面來看,2018年春季躁動於2017年12月底正式啟動,持續時間為一個月,啟動前市場處於一波普漲後的調整時期,金融板塊表現突出。2018年春季躁動期間金融板塊持續佔優,期間漲幅為13.02%,同期萬得全A漲幅為5.94%,金融板塊取得7.08%的相對收益。整體來看,本輪金融風格的持續演繹,本質是在國內政策嚴監管以及流動性邊際收緊背景下,年末政策未進一步加碼後,國內市場對經濟的實質性復甦滯後定價而導致的補漲。

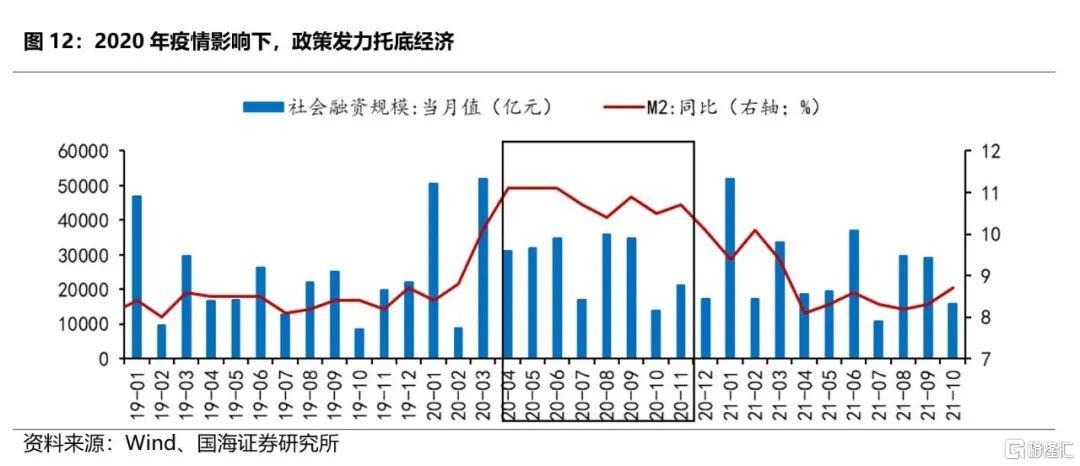

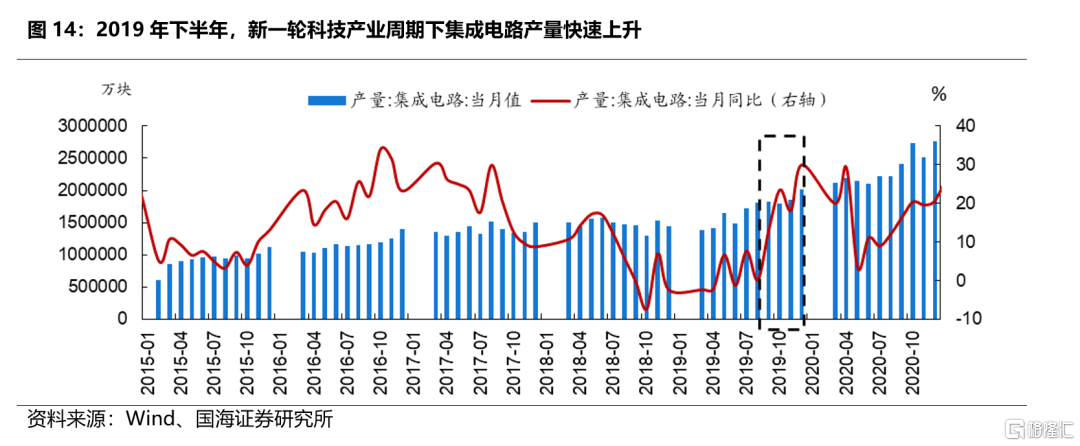

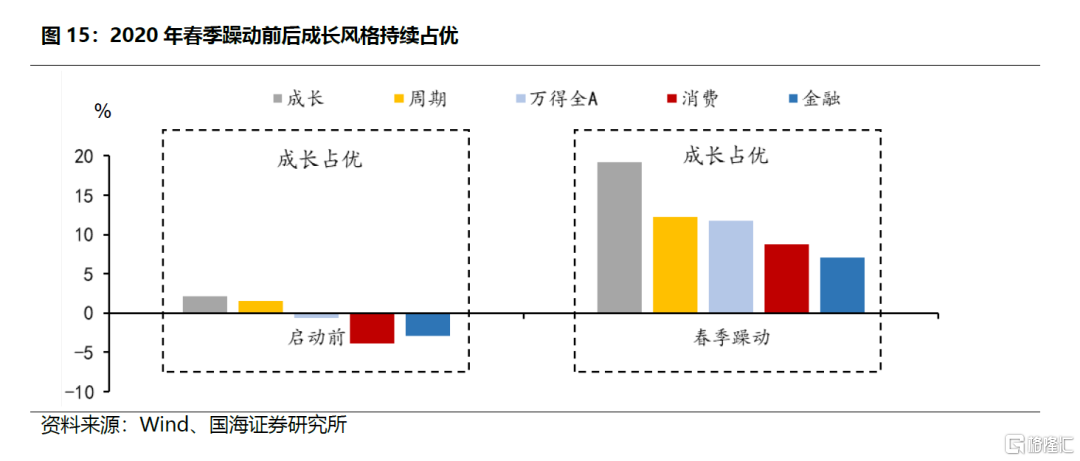

2020年春季躁動前後,在經濟增速放緩,政策寬鬆信號接連釋放的背景下,流動性充裕局面得以延續,推動成長風格得到持續強化。經濟層面來看,在中美貿易摩擦反覆擾動下,2019年國內經濟重回下行通道,GDP增速逐季放緩,並於三季度進入“5%”的增長時代。政策層面來看,在經濟下行壓力增大的背景下,2019年宏觀政策不再大力“去槓桿”,而是逐步趨向寬鬆。9月央行全面降準,10月及11月進一步實施兩次定向降準,釋放寬鬆信號。12月中央經濟工作會議中三次強調“六穩”,並刪去了“去槓桿”的表述。財政政策在積極定調下增加“大力提質增效”表述,貨幣政策提出“引導資金投向先進製造、民生建設、基礎設施短板等領域”,更加突出“穩”的地位。市場表現來看,2020年春季躁動於2019年12月初正式啟動,持續時間兩個月,啟動前市場在大國博弈不確定性影響下寬幅震盪,成長板塊相對佔優。2020年春季躁動期間成長風格延續優勢,漲幅達到19.2%,相比於同期萬得全A11.7%的漲幅,取得7.5%的相對收益。其一,隨着四季度中美貿易摩擦趨於緩和,疊加國內外政策寬鬆共振下,流動性寬裕局面進一步加碼,內外共振下A股市場逐漸走出震盪格局。其中,受益於流動性寬鬆以及新一輪科技週期啟動,成長板塊率先破局,領漲市場。其二,在12月中央經濟工作會議突出“穩”的基調,以及2020年1月再次實施全面降準的推動下,流動性充裕助力成長風格得到進一步強化。2020年春季躁動期間,成長板塊以19.21%的漲幅領跑市場。整體來看,2020年春季躁動前後成長板塊持續佔優,其主要原因在於經濟增速放緩下,政策呵護一以貫之。

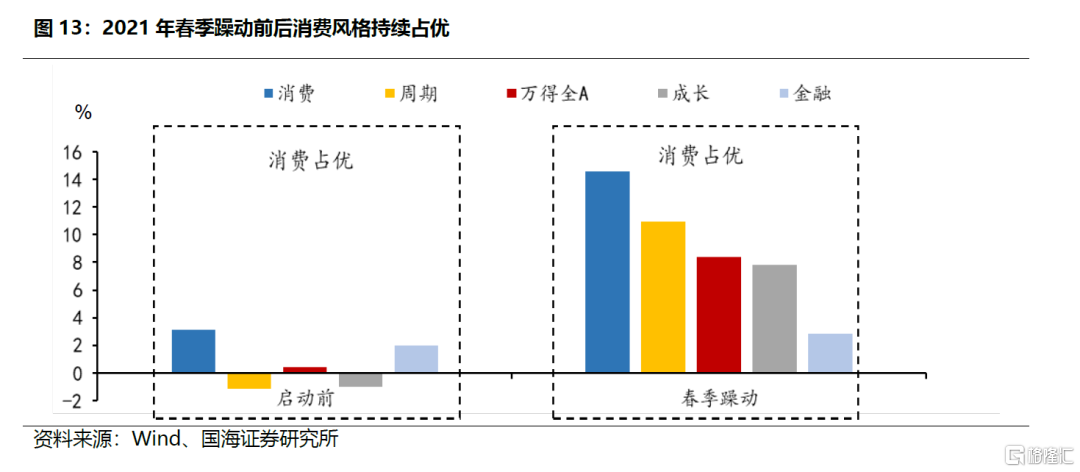

2021年春季躁動前後,經濟由復甦轉向過熱,政策“不急轉彎”保駕護航,抱團尋找確定性下消費板塊持續佔優。經濟層面來看,2020年四季度國內經濟修復穩步進行。其中,海外疫情影響下供需缺口持續擴大,我國出口在世界市場的份額不斷提升,2020年Q4出口同比大幅增長17%,成為推動我國經濟修復的強大引擎。政策層面來看,經濟復甦導致市場對流動性收緊的擔憂愈演愈烈,12月中央經濟工作會議中首次提出政策操作“不急轉彎、把握好政策時度效”,同時強調財政政策“保持適度支出強度”、貨幣政策“精準、合理”。2021年宏觀政策要保持連續性、穩定性、可持續性的定調,打破了市場對流動性快速收緊的預期。市場層面來看,2021年春季躁動於2020年12月底正式啟動,持續時間為兩個月,啟動前市場在經濟復甦和政策收緊博弈下處於橫盤震盪格局,消費板塊相對佔優。2021年春季躁動時期消費板塊延續前期優勢,漲幅為14.61%,同期萬得全A漲幅為8.36%,消費板塊取得6.25%的相對收益。其一,2020年四季度經濟復甦下,消費預期有所恢復,景氣修復邏輯下消費板塊表現佔優。其二,2020年12月中央經濟工作會議中“不急轉彎”的表述,打消了市場提前或徹底收緊的擔憂,隨着2021年Q1經濟基本面向好趨勢不改,貨幣政策維持中性偏暖,消費等景氣板塊在市場抱團尋找確定性下估值持續提升。2021年春季躁動期間,消費板塊上漲幅度達到14.61%,領跑市場。總的來看,2021年春季躁動前後消費板塊持續佔優,主要原因在於國內經濟和政策環境維持友好,流動性的中性偏暖格局助推消費板塊估值抬升。

1.3、2022年春季躁動是否會有風格切換?

2011年以來的九次春季躁動行情中,五次存在明顯的風格切換,四次延續了之前的市場主線。經濟基本面及政策基調的變化,以及行情前市場的相對位置決定了春季躁動是否會有風格切換,前一年底的中央經濟工作會議是重要的觀察窗口。2011年以來,除去2014年初市場未發生春季躁動、2015年初市場迎來全面普漲之外,其餘9個年份在一季度均存在春季躁動的現象,且部分年份的行情會提前到前一年12月開啟。2011年以來的9次春季躁動中,5次春季躁動相比之前存在風格切換,分別發生在2011年、2012年、2016年、2017年和2019年初。4次沒有切換,分別發生在2013年、2018年、2020年和2021年初。從決定春季躁動是否會有風格切換的關鍵驅動因素來看,一是經濟基本面及政策基調的變化,春季躁動行情的空間取決於政策的發力程度,前一年底的中央經濟工作會議是重要的觀察窗口,當政策出現超預期寬鬆或適度收緊時,市場風格往往會發生切換。二是春季躁動行情前市場的相對位置,如果行情前市場並未遭遇較大幅度回調,春季躁動大概率會延續並強化之前的市場交易主線,但如果出現階段性調整、甚至是較長時間的熊市,春季躁動的本質是超跌反彈。

五次存在風格切換的春季躁動中,2011、2017年處於牛市中後期,經濟維持較強動能背景下政策有從緊跡象,在經歷階段性回調後春季躁動的主導風格從相對抗跌的金融重回之前牛市的交易主線。2012、2016、2019年處於熊市中後期,政策釋放超預期寬鬆信號後,春季躁動的本質是超跌反彈。2011年和2017年初的市場處於牛市的中後期,宏觀層面經濟增長動能相對強勁,在經濟與政策整體呈現“交誼舞”態勢下,政策有從緊的跡象。另一方面,這兩年春季躁動行情開啟前均經歷了階段性的回調,金融風格在這一時期相對抗跌,春季躁動開啟後,市場的主導風格均從金融重新回到了之前牛市的交易主線,2011年是週期,而2017年是消費。2012年、2016年、2019年初的市場均處於熊市中後期,一方面經濟下行壓力較大,在前一年底的中央經濟工作會議上均釋放出了較強的寬鬆信號,另一方面市場在經歷較長時間的下跌後調整充分,僅需一定的政策信號催化市場向上。所以在政策釋放超預期寬鬆信號後,春季躁動的本質是超跌反彈,領漲風格往往是前期調整幅度最明顯的。

中央經濟工作會議政策基調的延續和前期市場的平穩運行決定了2018、2020、2021年初的春季躁動並未發生風格切換。僅2013年初的春季躁動略有不同,2012年熊市下金融相對佔優,後續在新一輪地產週期開啟下金融再次領漲市場。九次春季躁動行情中,有四次延續了之前的市場主線,分別是2013年、2018年、2020年和2021年初的春季躁動。具體來看,2018年、2021年初經濟處於復甦的中後期,市場對政策進一步從緊的擔憂一直存在,但2017年底的中央經濟工作會議並未對金融去槓桿、嚴監管政策進一步加碼,而2020年底的中央經濟工作會議直接明確政策“不急轉彎”,政策基調的延續決定了市場運行的方向和主線不會發生改變。2020年初處於經濟復甦的初期,政策從2019年下半年起一直維持寬鬆基調,年底的中央經濟工作會議同樣是延續,而不是轉向。此外,2018、2020、2021年初的市場並未遭遇較明顯的負面衝擊,市場在春季躁動前也一直延續震盪上行的態勢,中央經濟工作會議政策基調的延續和前期市場的平穩運行決定了2018、2020、2021年初的春季躁動並未發生風格切換。僅2013年初的春季躁動略有不同,2012年的熊市環境下金融全年佔優,後續在新一輪地產週期開啟下金融再次領漲2013年初的春季躁動,市場風格並未發生切換。

“適時降準”打開了進一步寬鬆的向上空間,市場對中央經濟工作會議加力穩增長的預期不斷強化,明年春季躁動提前到跨年行情存在較大可能,行情空間取決於政策力度。但考慮到政策基調並未發生方向性改變,市場前期也未經歷較大回調,2022年春季躁動發生風格切換的可能性不大,仍需在消費和成長中佈局。11月中下旬以來,市場對政策加力穩增長的預期不斷強化,一方面12月3日總理再次提出“適時降準”,面對經濟下行壓力,當前我國存在降準的必要和空間。另一方面12月中旬中央經濟工作會議召開在即,隨着PPI下行趨勢確認後高通脹約束緩解,疊加美聯儲加息週期尚未開啟之前,我國存在着貨幣政策的寬鬆契機。在穩增長政策有望進一步加碼的背景下,明年春季躁動提前到跨年行情存在較大可能,向上空間取決於政策的寬鬆力度。但考慮到8月以來政策持續穩中偏松,寬貨幣、寬信用的信號已經多次得到確認,後續寬鬆政策的加力並不改變政策運行的方向,疊加下半年以來市場也未經歷較大幅度的回調,基本處於中等偏上的位置,不存在明顯的超跌反彈機會,預計2022年春季躁動發生風格切換的可能性不大,仍需在消費和成長中找尋投資機會。配置方面,跨年行情建議圍繞兩條主線,一是PPI-CPI剪刀差的收斂,關注受益於PPI下行的汽車、家電以及CPI上行的食品飲料、農林牧漁、醫藥生物等。二是繼續重視高景氣、高成長的新能源鏈條,包括光伏、風電、儲能等。

2、三因素關鍵變化跟蹤及首選行業

11月PMI超預期修復,高頻數據顯示供需兩端均有改善,經濟下行趨勢有所放緩。新一輪降準預期增強,年底流動性保持合理充裕。風險偏好繼續改善,市場對中央經濟工作會議加力穩增長的預期增強,外部環境方面,關注中概股風波的後續衝擊。

2.1、經濟、流動性、風險偏好三因素跟蹤的關鍵變化

11月PMI超預期修復,高頻數據顯示供需兩端均有改善,經濟下行趨勢有所放緩。從11月PMI來看,PMI超季節性回升0.9個百分點至50.1,略超預期,從分項來看,生產、新訂單、從業人員、原材料庫存均有改善,其中生產和原材料庫存改善幅度最大,核心原因在於保供穩價取得階段性進展,但新訂單、出口分項依然位於榮枯線下方,表明需求的修復依然不強。從11月最新的高頻經濟數據來看,生產端方面,高爐開工率從月初的低點逐步回升,輪胎開工率延續了回升勢頭。需求端方面,地產銷售兩年平均增速的降幅有所收窄,9-11月兩年同比增速分別為-12%、-10%和-7%。從車市零售來看,由於10月的生產改善明顯,11月的零售回升較明顯,但目前的回升速度還是不快,環比10月降幅約為4%。從外需來看,周邊國家出口依然維持較高增速,其中韓國11月前20天同比增長27.6%,兩年平均增速為19.0%,聖誕貨品出口旺盛,運價處於第二波拉昇之後的盤整期,出口景氣度依然不錯。

新一輪降準預期增強,年底流動性保持合理充裕。國務院總理12月3日下午會見IMF總裁時表示,中國將實施穩定的宏觀政策,加強針對性和有效性,繼續實施穩健的貨幣政策,保持流動性合理充裕,圍繞市場主體需求制定政策,適時降準,加大對實體經濟特別是中小微企業的支持力度,確保經濟平穩健康運行。上一次“適時降準”於7月7日國常會提出之後,7月9日央行宣佈全面降準,新一輪降準預期增強,一方面為了應對經濟的下行壓力,此外,12月MLF到期壓力也較大,降準置換MLF的可能性不低。從市場利率水平來看,短端利率保持在政策利率下方,資金面仍相對保持寬鬆態勢。十債利率仍處於窄幅震盪的狀態,處於2.8%-2.9%的區間之中。

風險偏好繼續改善,市場對中央經濟工作會議加力穩增長的預期增強,外部環境方面,關注中概股風波的後續衝擊。近期市場風險偏好延續改善,成交量繼續抬升,政策近期對穩增長有所加力,市場對即將召開的中央經濟工作會議加力穩增長的預期逐步增強,市場賺錢效應繼續提升。海外方面,滴滴退市已成定局,美國證券交易委員會近日宣佈通過一項法規修正案,要求在美上市中資企業披露更多信息。受此影響,週五在美上市的中概股出現集體大跌,金龍中國指數大跌超9%。此外,美股近期波動也明顯加大,在鮑威爾放棄通脹“暫時性”、並提出加快Taper的表態之後,美股出現連續調整,整體而言,外部環境轉差,後續需關注外資的流向。

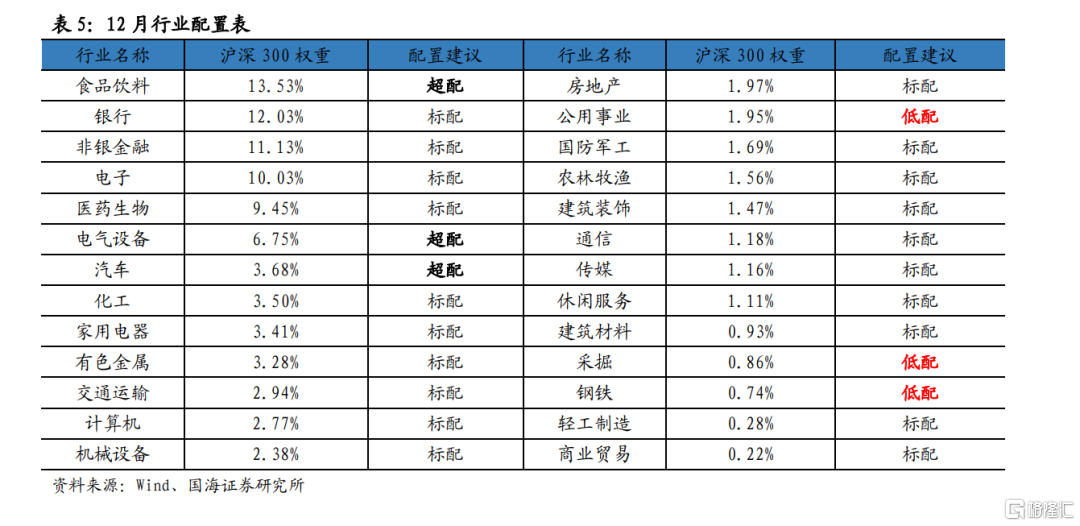

2.2、12月行業配置:首選食品飲料、汽車、電氣設備

行業配置的主要思路:堅守景氣,逢低佈局。關注中央經濟工作會議定調,佈局具有高景氣確定性和存在超跌反轉機會的行業。11月總量政策空窗期到來,市場整體缺乏趨勢性方向,上證指數延續震盪態勢,結構分化持續加大,成長板塊跑贏,金融落後。展望12月,需關注中央經濟工作會議定調,市場風險偏好或將得到提振,建議圍繞高景氣板塊和具有超跌反轉機會的行業佈局,具體包括,1)具有長期邏輯的碳中和板塊,重點關注新能源、新能源車和環保鏈條,近期碳中和“N”系列扶持政策持續出台,主要圍繞各行各業降碳目標制定規劃,如12月3日發佈的《“十四五”工業綠色發展規劃》提出規模以上工業單位能耗值降低13.5%,新能源、環保等相關產業長期發展路徑得到進一步明確和強化;2)前期超跌且業績具備確定性優勢的價值板塊,主要集中在消費風格,其中食品飲料行業提價潮來臨,產業鏈利潤分配格局有望改善,具備估值修復動能,存在配置價值;3)產業扶持政策力度有望加碼的數字經濟板塊,重點關注《“十四五”科技創新規劃》和《中長期科技發展規劃(2021-2035)》或將在年內發佈,其中人工智能、量子信息和集成電路等領域補貼有望持續加碼。12月首選行業電氣設備、汽車、食品飲料。

食品飲料

支撐因素之一:食品加工行業迎提價潮,行業有望迎來向上拐點。食品加工行業提價潮正由龍頭公司向全行業擴散,最近兩週11家宣佈提價的國內上市公司中7家為食品加工行業,從提價原因看,成本上漲依舊是主要原因,部分公司也表示跟隨市場漲價而進行產品提價,行業有望迎來向上拐點。

支撐因素之二:白酒控量提價可期,業績彈性和確定性較強。當前白酒板塊景氣度已經逐步回升,龍頭白酒企業提價預期加強,新一輪控量挺價可期,盈利下行期相對優勢凸顯。

支撐因素之三:消費税等政策消息持續落地,市場情緒回暖。強監管政策對龍頭公司的實質影響有限,負面情緒開始逐步消退。疊加國慶節前貴州茅台新董事長上任、瀘州老窖出台股權激勵措施等利好消息持續落地,市場情緒逐步回暖。

標的:五糧液、山西汾酒、迎駕貢酒、口子窖、今世緣、海天味業等。

汽車

支撐因素之一:新能源汽車銷量持續破新高,行業高速增長暫未觸頂。10月新能源汽車產銷分別完成39.7萬輛和38.3萬輛,同比均增長1.3倍,單月產銷量再創新高。

支撐因素之二:11月19日廣州國際車展新能源車熱度高漲。本次車展超過70個汽車品牌參展,參展車型達到1020輛,其中新能源車型241輛,佔比達到24%,客流熱度高漲。

支撐因素之三:缺芯壓力趨緩,四季度有望迎來芯片供應瓶頸的突破。受東南亞地區疫情反覆影響,全球缺芯短缺使汽車產銷持續承壓,三季度以來缺芯壓力逐步緩解,有望提振產銷數據與釋放積壓需求。主流主機廠四季度排產情況環比增長趨勢超預期,工信部預計因產業週期錯配導致的芯片短缺問題將於Q4逐步緩解。

標的:比亞迪、長城汽車、小康股份、雙環傳動、福耀玻璃等。

電氣設備

支撐因素之一:硅料產能逐步釋放,利潤分配向中下游轉移。硅片價格上升週期結束,硅料產能逐步釋放帶動硅片成本價格持續下降,組件、電站開發等中下游環節利潤分配有望改善。

支撐因素之二:雙碳支持力度加大,户用市場保持快速增長。2021年户用補貼達到3分/kwh,並且直接消納併網,在此背景下2021年1-10月户用光伏新增裝機達13.6GW,同比增長105%,大幅超出市場預計,雙碳目標支持下後續增長動能強勁。

支撐因素之三:海上風電將迎搶裝潮。陸上風電進入平價上網時代,風機大型化趨勢下,整機建設成本下降,需求持續向好;海上風電迎來退補搶裝潮,明年裝機量預計顯著提升。預計至2030年風電年化裝機增速達8.1%。

標的:隆基股份、通威股份、金風科技、陽光電源等。

風險提示:流動性收緊超預期,經濟失速下行,中美摩擦加劇,疫情超預期惡化等