本文來自格隆匯專欄:樊繼拓, 作者:信達策略團隊

核心結論

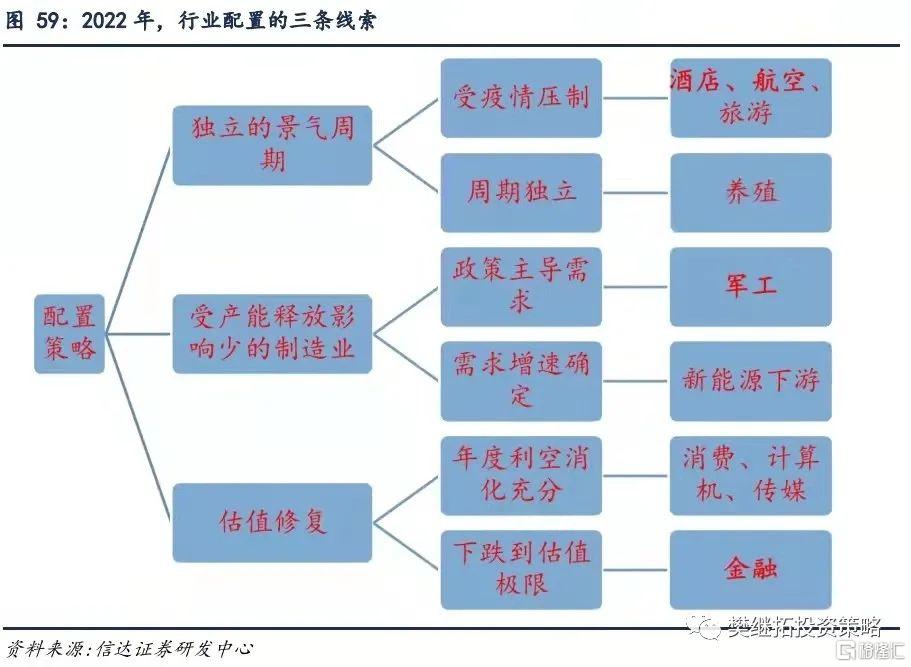

展望2022年,從經濟週期和產業週期的角度,2022年存在供需缺口的行業數量會大幅減少,只有部分供需結構和其他行業完全獨立的行業可能能有持續的景氣度超預期。建議關注:軍工(2022年爲數不多供需格局不會變差的高端製造業)、酒店&航空(疫情壓制越久,反轉來得越持久)、養殖(獨立的豬週期,目前基本面在左側,2022年下半年重點關注)和新能源下遊(需求確定性比供給確定性高,更安全)。

除了景氣度超預期的機會之外,股市還存在大量板塊估值修復的機會(類比2019年),建議關注兩個方向。第一個是金融,未來半年進可攻,退可守,一般在經濟下行的中後段都會有超額收益,目前估值低,穩增長力度未來半年會逐漸加強。第二個是2021年調整較多的計算機、傳媒、食品飲料等:估值和機構配置今年下降較多,近期處在季度性反彈的過程中,新的大邏輯市場還在發掘中,2022年這些板塊的機會會逐漸增多。

對大類板塊的看法:

金融:進可攻退可守。悲觀假設下,類似於2018年,在2018年下半年經濟下降的中後段,金融股會顯現出不錯的超額收益。樂觀假設下,類似於2014年,經濟下行後半段+增量資金,則可以有很不錯的絕對收益。

消費:當下處在季度反彈中,大級別機會等明年年中之後。前期大級別的回撤、估值的下降、成交活躍度的降低、基金持倉比例持續回落,都表明消費板塊的交易擁擠情況已明顯緩解,這是當前消費板塊出現季度級別的反彈機會的主要原因。而基本面反轉帶來的更大級別的超額收益提升可能要等到明年年中之後,需要驗證消費行業的競爭格局是否依然健康。

成長:開始關注中下遊,受產能增加影響小的板塊。新能源車、光伏、半導體等行業需求邏輯仍然順暢,短期較難反轉,但2022年面臨產能快速釋放的壓制。建議關注新能源、半導體中更偏下遊的方向,以及傳媒、計算機等受產能增加影響較小的板塊。

週期:資源品所面臨的長期產能問題並沒有解決,但未來1年可能出現商品超級週期中的休整(類似2004-2005)。需求端預計持續低迷,供給端預計會有小幅釋放。2022年下半年如果能看到這一次產能釋放比之前幾次少很多,則將會迎來新的更大的佈局點。

正 文

1

配置建議:景氣賽道將會非常稀缺

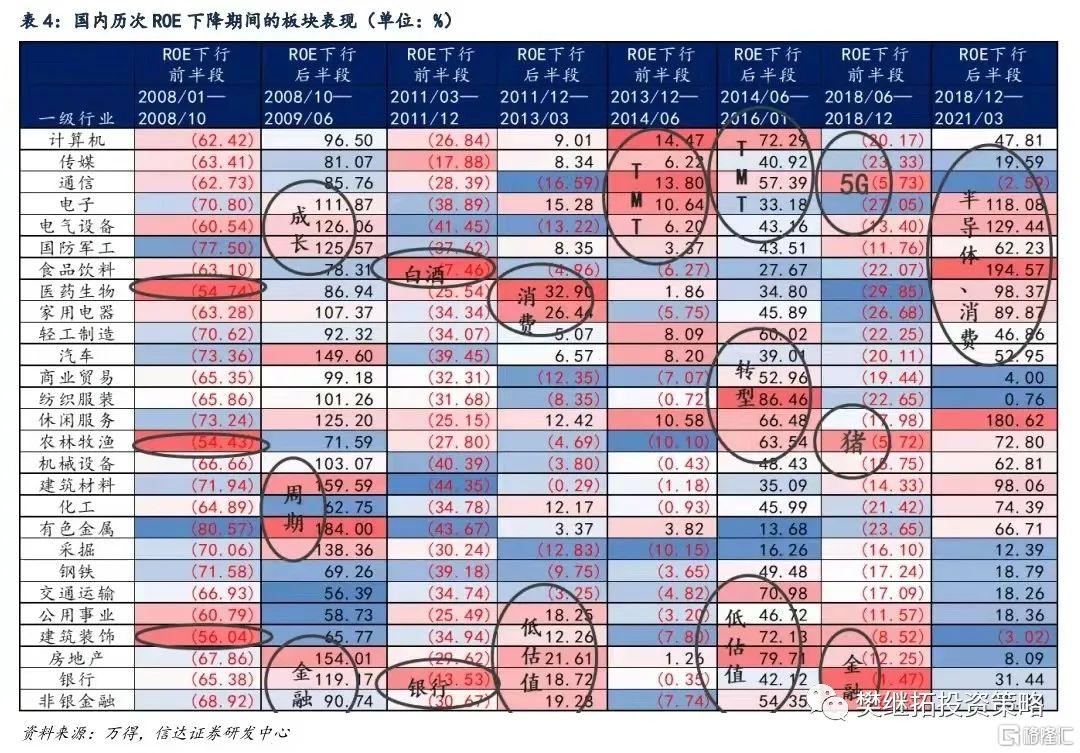

歷史上,在整體A股ROE下滑的前半段,整體市場表現爲下跌,漲跌幅差異很小(一般最好和最差板塊差異不超過20%),ROE下滑的後半段漲跌幅差異很大(40%—100%)。金融股更容易在ROE下降階段有超額收益,成長或消費類板塊在ROE下滑的後半段也會有明顯的超額收益。

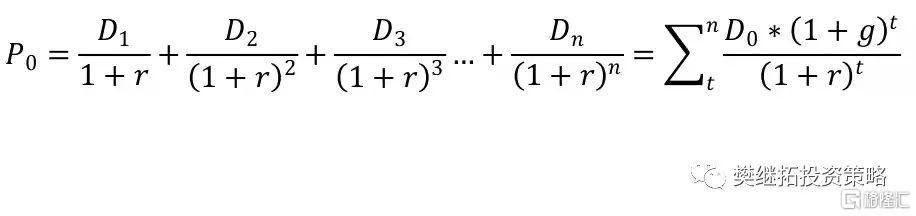

股市定價的本質是現金流折現模型,但由於很多變量需要模糊的預測值,站在當下預測未來的時候,不可避免會受到當年事件、數據和政策的影響,所以當年變化最大的變量,往往會被放大。

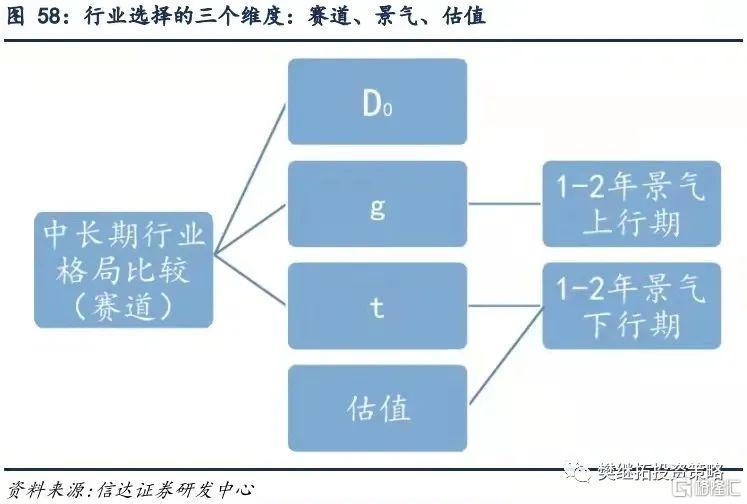

如果把現金流折現模型轉變到邏輯層面,一般可以劃分成三個維度:中長期行業格局(長期邏輯)、1-2年景氣度(中短期邏輯)、估值。這三個維度一般很難同時兼顧,不同的時間市場風格可能會偏重其中的某1-2個變量。2021年,股市最重要的邏輯是“1-2年的景氣度”。

展望2022年,從經濟週期和產業週期的角度,2022年存在供需缺口的行業數量會大幅減少,只有部分供需結構和其他行業完全獨立的行業可能能有持續的景氣度超預期。建議關注:軍工(2022年爲數不多供需格局不會變差的高端製造業)、酒店&航空(疫情壓制越久,反轉來得越持久)、養殖(獨立的豬週期,目前基本面在左側,2022年下半年重點關注)和新能源下遊(需求確定性比供給確定性高,更安全)。

除了景氣度超預期的機會之外,股市還存在大量板塊估值修復的機會(類比2019年),建議關注兩個方向。第一個是金融,未來半年進可攻,退可守,一般在經濟下行的中後段都會有超額收益,目前估值低,穩增長力度未來半年會逐漸加強。第二個是2021年調整較多的計算機、傳媒、食品飲料等:估值和機構配置今年下降較多,近期處在季度性反彈的過程中,新的大邏輯市場還在發掘中,2022年這些板塊的機會會逐漸增多。

2

金融:進可攻退可守

展望2022年,無論是從悲觀的角度還是從樂觀的角度來看市場,金融股都具有配置價值,也就是所謂的進可攻退可守。從策略的角度來看,支撐這一看法的主要邏輯有四個。

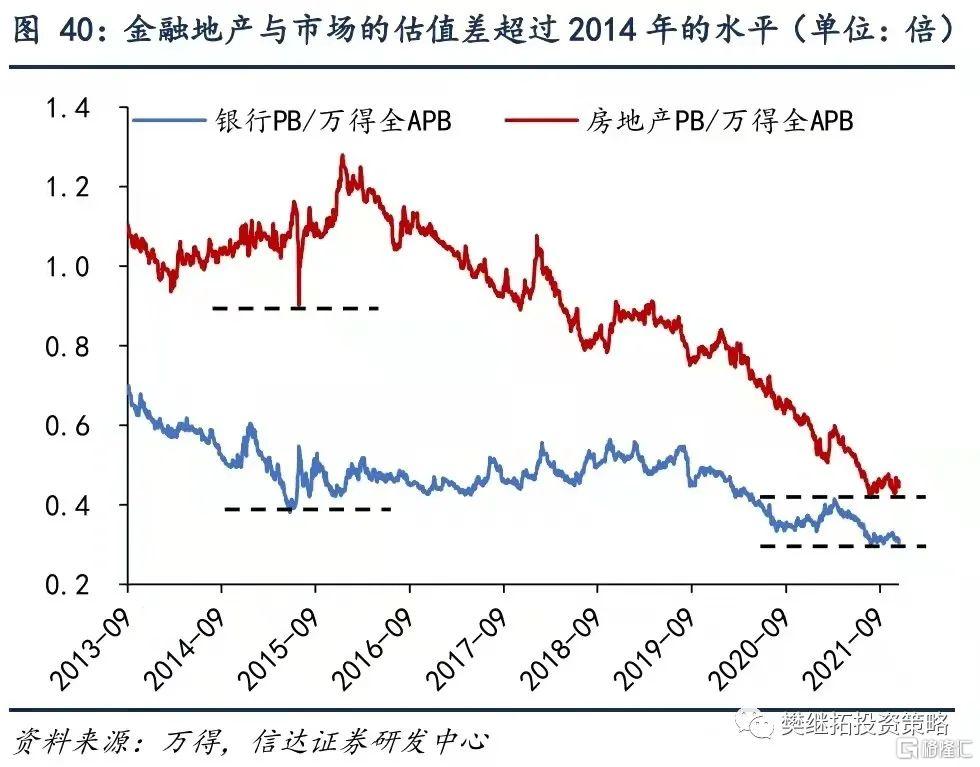

邏輯一:傳統的消費、週期、成長板塊的投資機會是景氣度改善驅動的,但是金融股的投資機會尤其是房地產板塊的機會並不完全是盈利改善驅動的,更多是估值修復驅動的。上一次金融股估值的大幅修復在2014-2015年。經過2015年至今金融股估值不斷的下降,金融地產板塊的整體估值已經到了歷史極低,而且與市場的估值差基本已經達到歷史最大。目前銀行板塊PB爲0.61,非銀金融板塊PB爲1.45,房地產板塊PB爲0.89,都處於2010年以來後1%的分位。金融地產板塊與市場的估值差也已經超過2014年的水平。即使2014-2015年的估值修復有一些制度層面的偶然因素,但是至少當前估值修復在概率上是佔優的。

邏輯二:股市的核心邏輯對景氣度要求降低,估值的重要性提升。2019年以來,不論是成長、週期還是消費板塊的景氣度都在過去兩年不斷改善。但是景氣度的改善是有週期性的,當週期反轉時大部分行業的景氣度無法持續超預期。此時投資者會降低景氣度要求,提高對估值要求。明年上半年甚至明年全年,估值的重要性顯現出來,而金融股的配置最依賴於估值,因此金融股會受益。

邏輯三:金融股估值中樞有跟隨整個市場估值擡升的空間。過去的兩三年,股票市場的資金在緩慢增加。在第三部分我們預計2022年A股資金面將維持淨流入。考慮到金融地產的體量佔A股總市值的20%左右,如果金融股的估值中樞不擡升,整個市場估值中樞的擡升也是存在天花板的。由於市場整體存在慢牛的邏輯,市場估值有提升的趨勢,此時金融股就會有估值擡升的空間。

邏輯四:明年金融地產ROE的下行壓力不一定會比歷史上更大。經濟增速中樞下行長遠來說可能會壓制銀行、房地產的ROE,這對於金融板塊不是一個利好。但是我們認爲明年在穩增長的基調下經濟下行風險不一定比歷史上更大。基建投資可能會有小幅回升,地產政策邊際放鬆,消費景氣度繼續恢復,整體來看金融地產ROE下降是比較可控的,那麼金融股還是有不錯的配置價值。

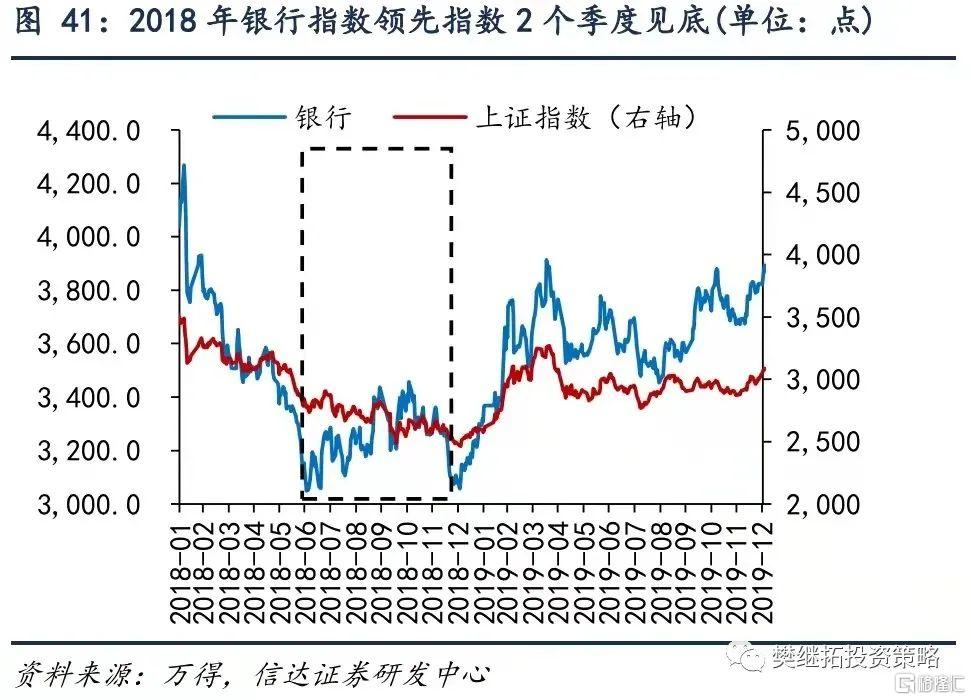

悲觀假設下,類似於2018年。投資者對未來經濟、股票市場悲觀居多,在2018年下半年經濟下降的中後段,幾乎所有行業利潤下降,強勢股補跌,反而金融股會顯現出不錯的超額收益。因此從防守的角度來看,金融股是一個不錯的防守標的。

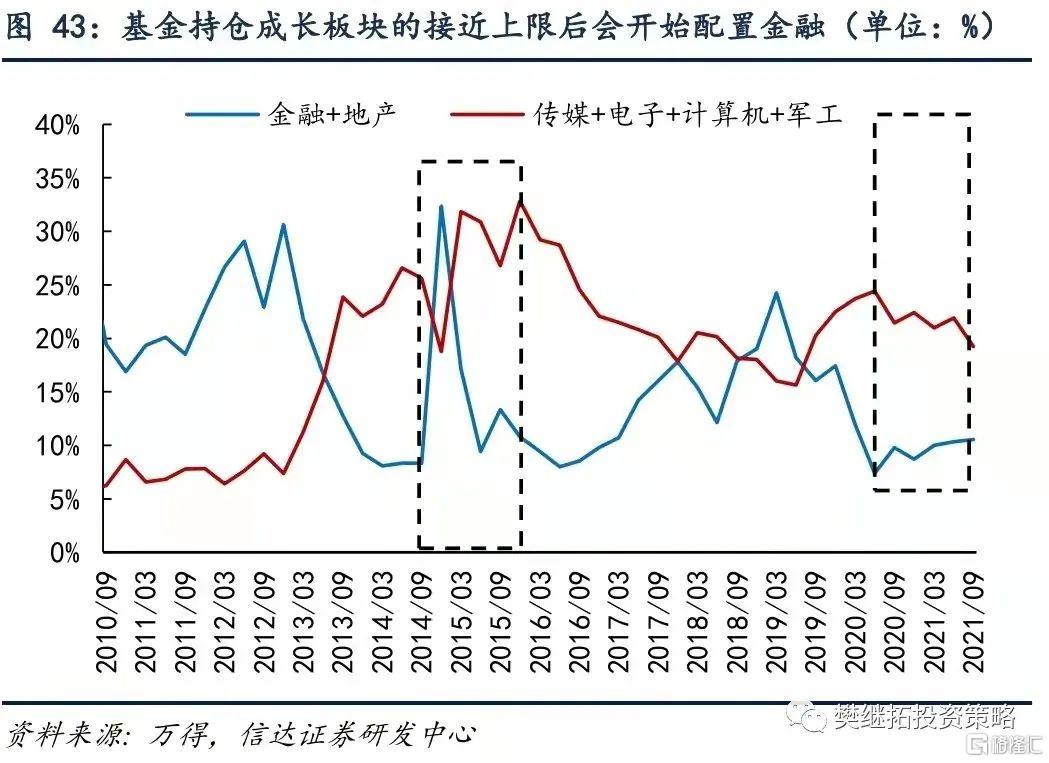

樂觀假設下,類似於2014年。表現在兩個方面:①金融地產板塊整體估值已經達到歷史新低,金融股的估值和整個市場的估值差足夠大。這一估值差甚至超過了2018年的水平,與2014年的估值十分相似,那麼金融股很可能出現估值修復的行情。②增量資金可能會流入金融板塊。這與2014年類似,有兩點原因。其一是成長板塊例如計算機、傳媒等板塊,2015年時基金持倉已經達到高位,每隔兩個季度都會進行一次減倉。說明成長板塊的持倉已經接近上限。此時增量資金不是配置強勢板塊,而是配置低估值板塊,這對於金融股有利。二是對於明年增量資金屬性的預測。在第三部分我們預計明年流入的資金更多的集中在保險、私募、兩融等方向,公募基金受指數震盪影響增速放緩。公募基金更多是配置強勢板塊,而保險、兩融基於絕對收益的思路,對新增資金的配置方向是選擇低估值的板塊,屆時會有利於金融股的表現。

從基本面來看,券商最好、其次是銀行和地產。券商方面,財富管理是證券板塊的主線邏輯,除了估值修復,還有ROE提升的利好。銀行方面,當前銀行的基本面比2014、2018年還要更優。從業績上看,2014、2018年銀行ROE還在快速下行,而目前銀行ROE已經於2020Q4出現拐點上行。經過近兩年大力處置不良資產,銀行報表質量應該大幅提高,資產質量要比2018年好得多。地產方面,調控政策短期內有邊際放鬆的跡象,市場悲觀情緒得到一定的修復,估值優勢非常明顯。

3

消費:當下處在季度反彈中,大級別機會等明年年中之後

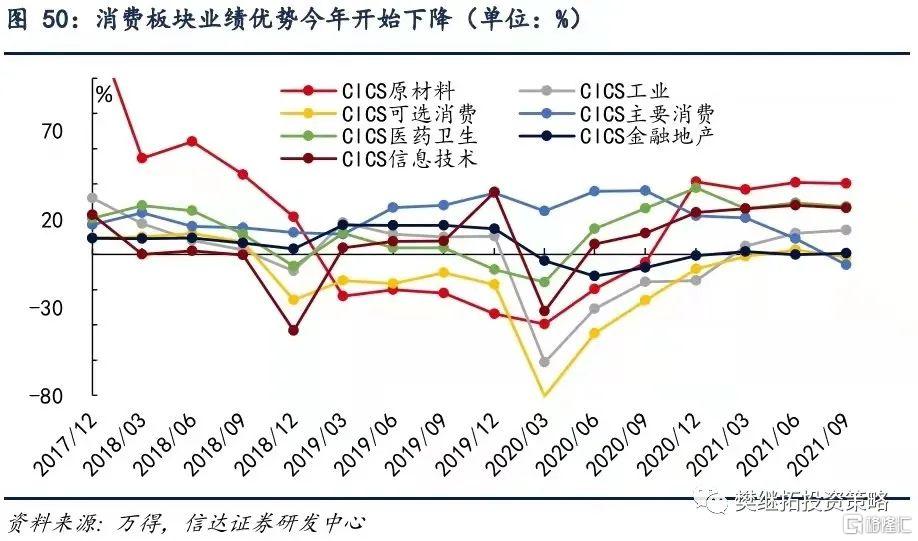

2021年消費板塊整體調整較多,從9月開始出現季度級別的反彈行情。從估值、回撤幅度、基金持倉等維度看,消費板塊存在技術性反彈的條件。

從靜態市盈率來看,消費板塊目前的估值略高於2010年以來中位值水平,但仍大幅低於2021年2月的高點。這表示消費板塊的估值泡沫已經得到了比較大的消化。年初以來主要消費行業的動態市盈率也出現了大幅下降。即使考慮到未來消費板塊盈利增速的邊際轉弱,部分消費行業當前的估值也進入了合理區域。

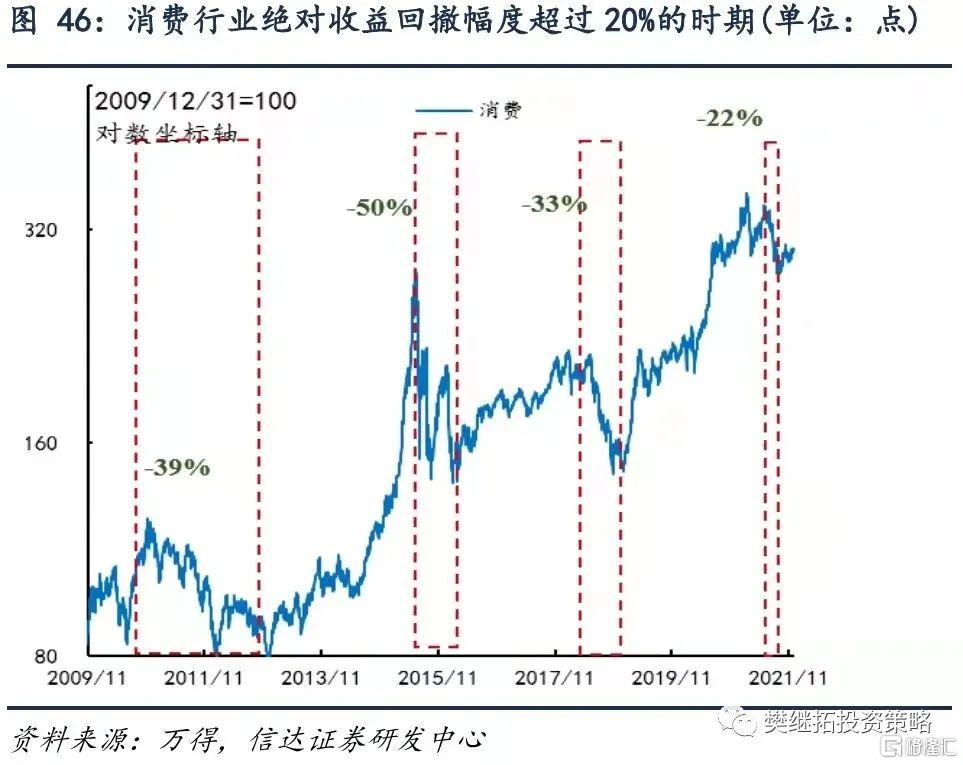

9月以來消費板塊持續反彈,但考慮到前期回撤已經達到歷史較高水平,後續仍有反彈空間。從消費板塊的絕對收益來看,截至11月23日,消費板塊相較2月高點下跌17.6%(截至8月底跌去22%)。從消費板塊的相對收益來看,截至11月23日,消費板塊的相對收益相較6月高點跌去2.8%(截至8月底跌去11%)。歷史上類似情景或者出現在單邊熊市時期,或者對應到部分行業遭遇嚴重的政策利空。從回撤幅度來看,即使存在對消費基本面疲軟導致盈利下降的預期,也基本上已經消化。

從消費板塊的成交活躍度來看,消費板塊的成交量佔全部A股的比例在9月初降至7.6%,創2010年以來新低。消費板塊成交額佔全部A股比例的情況類似,今年9月一度降至9.61%,同樣創出2010年以來新低。成交活躍度的下降在一定程度上反映了賣盤力量的減弱。截至11月23日,消費板塊的成交活躍度反彈至10.7%,但仍低於2015年以來的中位值13.1%。

公募基金對熱門消費行業的持倉比例已經下降了一段時間。截至2021Q3,公募基金對食品飲料行業的持倉比例爲15.07%,對醫藥生物行業的持倉比例爲13.21%,對家用電器行業的持倉比例爲1.4%,三者合計爲29.69%。從趨勢上來看,2020Q2之後,公募基金食品飲料、醫藥、家電行業的加總持倉比例持續下降,2021Q3較2020Q2下降了9.44個百分點。基金對於消費板塊的持倉比例已經非常接近2018年底的水平。

2021年消費板塊的調整原因可以歸結爲兩點,分別是交易擁擠和業績相對優勢下降。前期大級別的回撤、估值的下降、成交活躍度的降低、基金持倉比例持續回落,都表明消費板塊的交易擁擠情況已明顯緩解。很多機構投資者對盈利穩定的消費板塊有習慣性的配置偏好,當消費板塊的性價比提升時會提高配置的傾向。交易擁擠的緩解是當前消費板塊出現季度級別的反彈機會的主要原因。

而消費板塊業績相對優勢的下降主要源於兩方面因素。其一,消費板塊自身目前面臨上遊漲價與下遊需求不振的雙重壓力,其二,週期股業績的爆發進一步削弱了消費板塊的業績相對優勢。目前消費板塊基本面反轉帶來業績相對優勢回升的邏輯尚不清晰。可能存在的邏輯,一是PPI向CPI傳導帶來的漲價,二是上遊商品價格調整帶來成本壓力緩解。由基本面反轉帶來的更大級別的超額收益提升可能要等到明年年中之後。另外一個機會是受疫情壓制時間較長的航空&酒店,是2022年爲數不多的可能出現景氣拐點的行業。

不過長期來看,2010年之後消費板塊是持續跑贏大盤的,長期的年化收益穩定在10%以上。即使按照最悲觀的假設,即龍頭白馬的業績會出現趨勢性的下降,類比2015年牛市高點的創業板指,在2016年ROE拐點出現之前,還有一波大的反彈。

4

科技:開始關注中下遊,受產能增加影響小的板塊

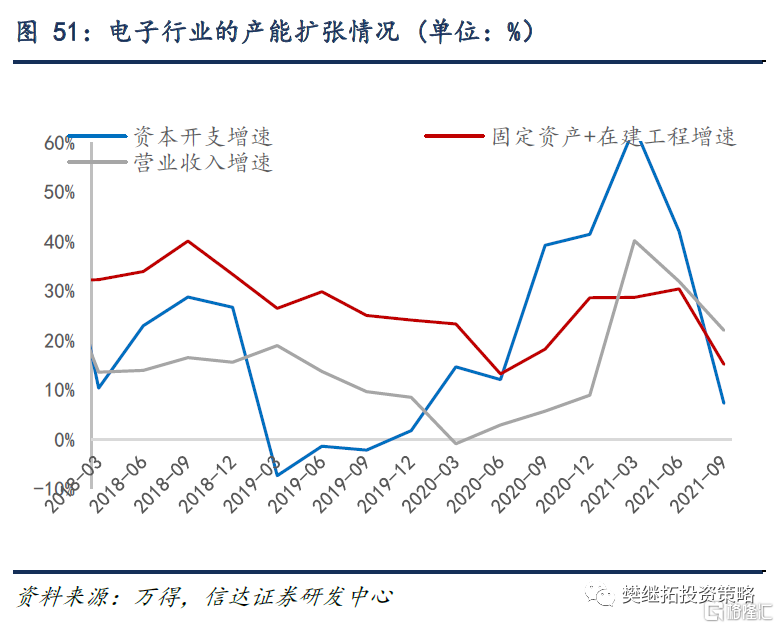

從歷史經驗來看,對於成長賽道來說,由於需求具有長期成長性,供給端的對賽道機會的影響更大。比如電子行業在2010年智能手機週期帶來的結構性牛市之後,於2010年12月開始進入了長達2年的調整期。這一階段智能手機滲透率是在持續上升的。而電子行業在2010年出現的一個重要變化是供給端的快速擴張,資本開支增速在2010年快速提升並於2010年Q3達到高點。電氣設備行業在2016年Q3-2018年持續低迷,這一時期需求端新增裝機容量仍在大幅上升。而行業在2016年同樣面臨着新產能投放的問題。2016年產能增速還在上升,而營收增速開始下滑。階段性的產能釋放導致供需格局邊際變差可能成爲成長賽道機會階段性終結的一個原因。

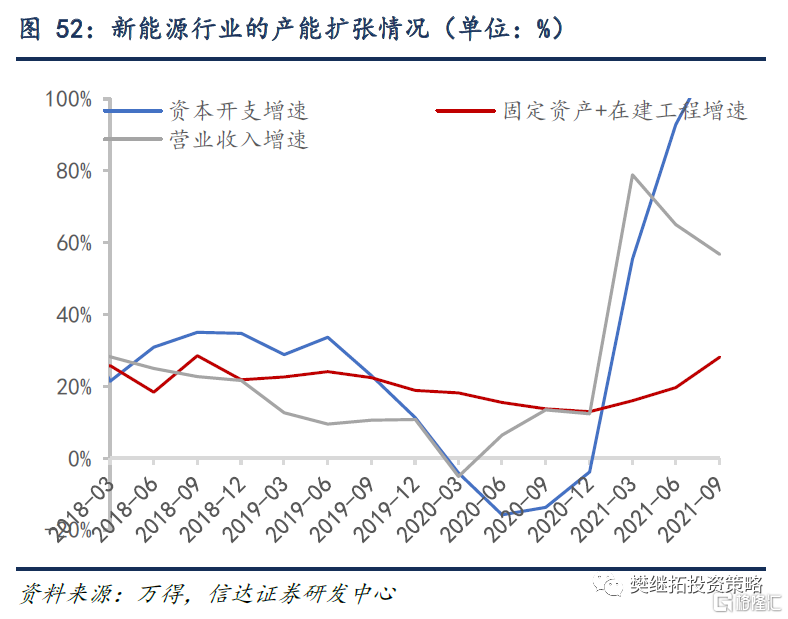

新能源車、光伏、半導體等行業需求邏輯仍然順暢,短期較難反轉,但2022年面臨產能快速釋放的壓制。成長板塊在8月-10月中旬的調整主要是配置比例過高後的技術性休整,2022年的觀察重點在產能釋放。電子、新能源車、光伏需求端仍然旺盛,但行業的資本開支在2020-2021年均出現快速上升。雖然目前固定資產+在建工程增速還未大幅回升,但明年大概率面臨大量產能落地。建議關注新能源、半導體中更偏下遊的方向,以及傳媒、計算機等受產能增加影響較小的板塊。另外,軍工是2022年爲數不多供需格局不會變差的高端製造業,可作爲全年配置的方向。

5

週期:超級週期中的休整

資源品所面臨的長期產能問題並沒有解決,但未來1年可能出現商品超級週期中的年度休整。如果從宏觀經濟層面來看,2021年下半年以來,經濟下行的壓力已經基本顯現。需求端預計持續低迷,直接反映下遊需求的新訂單指數,反映企業經營活動積極性的M1同比都已經出現持續下滑。隨着海外大力度刺激的逐步退出,外需方面大概率也將逐步回落。供給端預計會有小幅釋放,2022年穩增長將成爲政策的主要方向。中國當前的原材料價格走高很大程度上是“碳中和”目標約束供給的結果,保供限價有利於解決當前經濟面臨的階段性問題。

距離當前最近的一次超級週期中的休整,就是2004年5月-2005年8月的商品價格調整和週期股的下跌。

9月中旬以來受政策影響,產業層面存在投機性庫存集中拋售的情況,對應週期股調整較大,恐慌過後跨年前後會有一次反彈。資源品所面臨的長期產能問題並沒有解決,但未來1年可能出現商品超級週期中的休整(類似2004-2005)。需求端預計持續低迷,供給端預計會有小幅釋放。2022年下半年如果能看到這一次產能釋放比之前幾次少很多,則將會迎來新的更大的佈局點。

風險因素:房地產市場景氣度下行幅度超預期,美股階段性劇烈波動。