隔天,美國傳來重磅消息,鮑威爾獲連任提名。

當地時間11月22日,美國總統拜登提名傑羅姆·鮑威爾連任美國聯邦儲備委員會主席。若提名獲國會參議院批准,鮑威爾將於2022年2月開啟第二個4年任期。

回顧歷次美聯儲主席提名流程,幾乎沒有參議院否決總統提名的情況。所以,如今鮑威爾得到總統提名,美聯儲“掌門人”基本也就是沒有什麼懸念了。

美聯儲主席,歷來被視為權力最大的經濟官員之一。如今的美國總統則是民主黨人拜登,作為共和黨人的鮑威爾獲得提名,反而同為民主黨人的佈雷納德竟然只是副主席,這是為什麼?

美聯儲主席如何誕生?

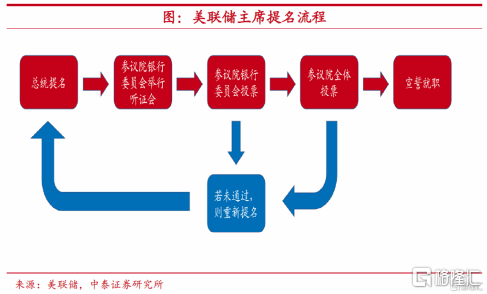

美聯儲主席人選的確定首先要由總統提名,之後參議院銀行委員會舉行聽證會,並進行簡單多數表決,表決通過則由參議院進行簡單多數表決,中間若有環節未通過,則由總統重新提名。任命的主席於第二年2月宣誓就職。

在任總統更多需要尋找選擇“合拍”的聯儲主席。回顧美聯儲歷史,二戰後未成功連任的美聯儲主席共有三位,分別為托馬斯·麥克凱、威廉·米勒和珍妮特·耶倫。其中,麥克凱退位原因為主動請辭,米勒則因為職位變動被調任財政部長,而耶倫因在金融監管等方面與特朗普不合,未被特朗普提名。連任兩屆及以上的主席中,僅艾倫·格林斯潘與本·伯南克“和平”退休,其他主席均因與在任總統意見不合而未受到提名。由此可知,在任總統更傾向選擇樂意“配合”的美聯儲主席。

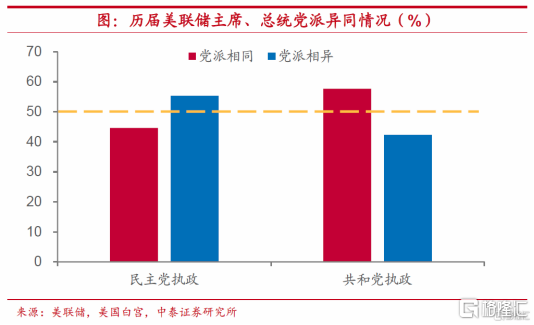

美聯儲設立之初是獨立的,但是後期總統權力的擴大,包括政治因素對美聯儲決策具有顯著影響,所以現在並不是完全獨立的。民主黨對非本黨美聯儲主席的容忍度更高。對自1914年以來的歷屆美聯儲主席、總統黨派異同情況進行了統計,結果表明,同一時期美聯儲主席和總統黨派相異的情況並不少見。而且,相比較而言,在民主黨執政時期,對於來自共和黨的美聯儲主席容忍程度更高,民主黨執政期間有超過55%的年份美聯儲主席曾來自共和黨。

所以説美聯儲主席可以不是和總統同黨派,更多的是需要配合統統工作和他一條心,這才是最重要的。

為什麼還是鮑威爾?

提名68歲的鮑威爾的重要原因是保持中央銀行貨幣政策的一致性,因為臨陣換將風險太大,而且最近的一輪通脹加劇了不確定性,如果處理不好也會增加了白宮的政治風險。

拜登曾説表示,鮑威爾是領導美聯儲的合適人選。他説:“美聯儲的使命是平衡兩個關鍵目標。第一個是實現充分就業,第二個是保持低通脹和物價穩定。要實現這些目標,需要耐心,技巧和獨立性。“之所以沒有讓更偏自由派的人選取代鮑威爾,是因為“需要保持美聯儲的穩定和獨立”。

雖然在貨幣政策方面,二者皆為鴿派。但相較於鮑威爾,佈雷納德鴿派程度更深。佈雷納德是聯邦公開市場委員會中最為鴿派的成員,若她能接任,或將保持更長時間的貨幣寬鬆環境,加息時點或許也會相應推遲。因為她更為關注就業問題,在少數羣體和低收入羣體的就業尚未恢復前,她可能對於加息相對謹慎。若鮑威爾連任,貨幣政策或許將更為中性,在通脹不斷走高的情況下,不排除提前加息的可能。若佈雷納德接任,在勞動力市場完全恢復前,美聯儲可能會容忍通脹一定程度的上行,加息的概率相對會有所降低。

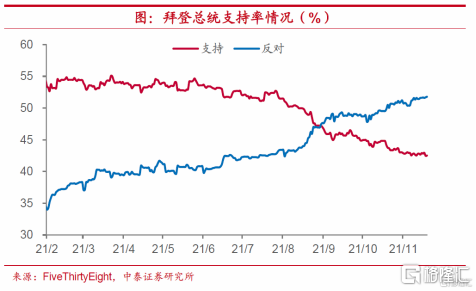

拜登目前民眾支持率持續走低,從任期開始的53%降到目前的43%左右,反對率也從任期開始的36%持續上升到目前的52%左右。與二戰來歷任總統相比,其支持率僅僅好於上任總統特朗普,面臨較大壓力。

目前央行在持續通脹的挑戰下開始退出超寬鬆的貨幣政策,拜登對鮑威爾的選擇確保了政策的連貫性,因此也可能贏得大眾的認可。

除此以外,美聯儲在2020年初新冠疫情開始時採取的積極行動,包括鮑威爾推出的新政策框架中重點關注就業問題,以及疫情危機期間採取的緊急措施。這些行動被譽為避免了一場潛在的大蕭條。所以説提名也顯示了白宮對在擺脱新冠大流行期間努力的認同。

我想沒有新冠疫情,他可能會像他的前任耶倫一樣,成為美聯儲百年曆史上“平平無奇”的一位主席。

鴿派開始偏鷹派

鮑威爾獲得連任提名,意味着當前美聯儲的政策仍將延續。但這次如果連任,那麼情況將不同於在新冠疫情爆發後的情況。

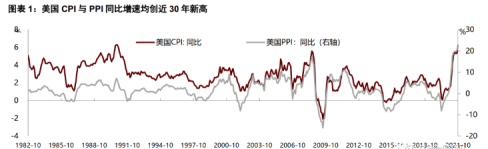

因為隨着美國經濟的復甦,就業形勢的好轉,通脹壓力也逐漸顯現。10月美國CPI同比增速達到6.2%,為1990年以來最高水平。通脹“破6”是一個不可忽視的信號,它已經高過了很多人的“心理防線”,對居民實際收入、消費者信心、以及執政者的支持率都會帶來不利影響。高通脹還會使得美聯儲進入進退兩難的“窘境”,貨幣政策不確定性將會上升。

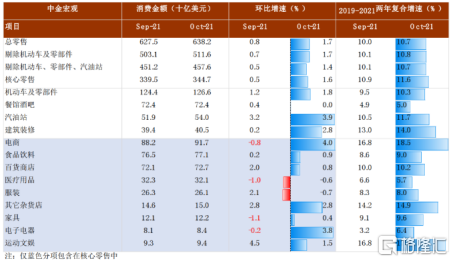

另一方面,儘管消費者信心不振,美國零售數據仍然堅挺,10月零售銷售環比增長1.7%,高於前值0.7%,不包括汽車、餐館酒吧、汽油、建築裝修在內的核心零售也增長了1.6%。這也是美國零售數據連續第三個月呈現增長態勢。不可否認,零售數據較好部分是因為漲價因素,但無論是價格還是數量上升,都將增加美聯儲退出貨幣寬鬆的壓力。

最近美國通脹超標,消費數據堅挺,市場對美聯儲加息預期升温。在美國通脹“破6”的背景下,不排除美聯儲加快Taper的可能性。儘管具體節奏有待觀察,但最快的一種可能是把每月削減購債的額度從當前的150億美元提高至300億美元,從而把結束購債的時間從明年6月提前至3月。

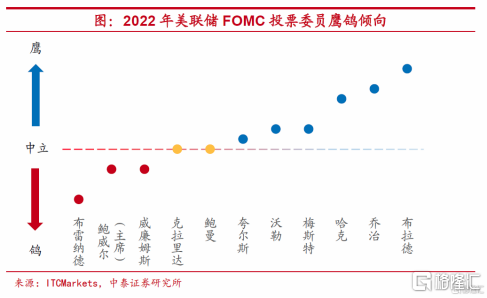

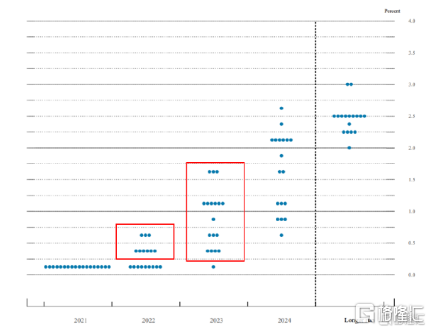

從美聯儲9月點陣圖看,當前贊成和反對2022年加息一次的官員比例為9比9,而鮑威爾本人大概率還在不贊成加息的官員之列。如果明年鮑威爾的態度由“鴿派”轉向“中性”,聯儲加息概率將提高。

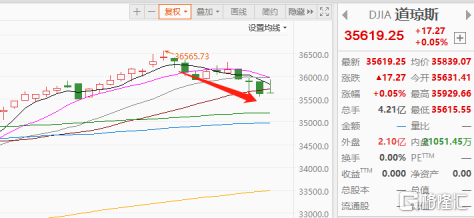

美股受到鮑威爾連任預期的影響,市場馬上也有所反應,表現差強人意。11月22日,在白宮發佈消息後,美元、美債收益率漲,黃金跌,各期限美債收益率走高但收益率曲線趨平。

道瓊斯指數小幅收陽,而納斯達克和標普500指數相繼收跌。

短期來説確實存在影響,但是我們也要看到昨晚美股市場上指數並沒有集體歇菜,道瓊斯指數還是收紅。這説明了,鮑威爾的連任大致上還是預期之中,對市場影響並不是很大。

主要是為保持政策連續性基本上都知道鮑威爾會連任,大家恐慌的預期已經提前消化。只是説兩個候選人風格不一樣,鮑威爾雖然鴿派,但是佈雷納德更鴿,選擇鮑威爾可能後期加息進度會加快,所以指數短線情緒上的宣泄。

當然美股下跌勢必會影響全球股市。試問:A股能走出一枝獨秀?這不現實。美聯儲加息,大陸資金或外資會流入美國市場,一旦美元升值,人民幣貶值,將導致熱錢流出,國內的流動性面臨收縮,不利於A股的走強。

但是畢竟中國經濟政策相對其他資本主義國家的獨立性要高得多,外資依賴程度比較低,受美聯儲加息影響就越小。同樣兩者所在的位置也不一樣,一個是在高位泡沫狀態,而A股則估值並不高,也就是在中等位置,所以兩者下跌的幅度肯定不一樣。

縱觀A股31年曆史,美聯儲的加息週期一共出現過4次。

美聯儲加息對A股中短期走勢還是有一定影響的。尤其是前期,加息效應最為明顯。不過從長期看,並不改變股市應有的走勢。説白了,是牛市還是牛市,是熊市還是熊市,無非就是牛市裏加息會出現回調,熊市裏加息則會加速下跌罷了。

實際上,A股有自己的內在邏輯,主要還是國內的經濟政策與具體情形,加上市場預期增強,再採用加強資本管制的方式來維持穩定,所以A股市場受到的衝擊就比較小。包括我們獨立的財政和貨幣政策促使我們最終也是走自己的路。同時,就算美聯儲加息,我們也就出現分化,有些確定性行業個股會繼續走高。

結語

鐵打的美聯儲,流水的美聯儲主席,實際上無論誰做主席,其實大政方針都是不會變的。頂多就是影響實施的進程而已,但是這個進度終將會因現實而改變,所以説無論誰做,淡定看待。

由於當前通脹壓力已經較大,市場可能會擔心通脹失控風險,通脹預期將會走高,實際利率受到壓制,美元匯率面臨貶值壓力。中期來看,如果高通脹最終自我實現,美聯儲被迫採取“急剎車”,美國經濟與金融市場將面臨較大沖擊。

若是美國能下決心去改變“過度金融化”的困局,收緊銀根,自爆泡沫。那麼,更加鷹派的美聯儲將會是大勢所趨!這樣看來,現任美聯儲主席鮑威爾風向發生變化,似乎也不是不可能。