最近新能源車板塊回調,醫藥又嗨了,為什麼醫藥投資者這麼希望新能源車跌呢?先看下面這張圖(醫藥指數和新能車指數疊加)。

曾經醫藥也是和新能車一起震盪上漲的好夥伴,但從5月底開始新能車不講武德,一飛沖天,而醫藥卻走上了一條漫漫下跌的不歸路。自此,新能車拼命漲,醫藥拼命跌。而最近一段時間新能車開始回調,醫藥也在底部蠢蠢欲動。

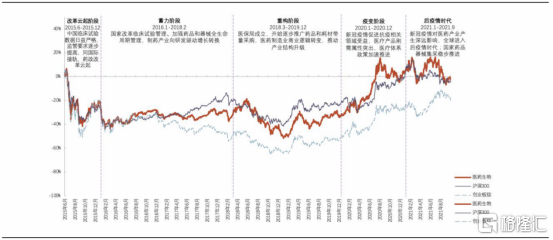

回顧醫藥行業過去6年時間主要分為五個不同的歷史階段:改革雲起階段(2015.6-2015.12),蓄力階段(2016.1-2018.2)重構階段(2018.3-2019.12),疫變階段(2020.1~2020.12),後疫情階段(2021.1-至今)

過去6年醫藥生物指數相對漲跌幅(2015.6-2021.9)

資料來源:同花順 iFinD、光大證券研究所

對於醫藥行業的投資,政策始終是中短期投資的最重要變量,但長期影響因素仍是人口結構變化和技術進步所帶來的不斷成長。不管新能車景氣度是否到頂,不管政策如何變化,醫藥行業分化不可避免。那麼,後疫情階段該投資哪些細分領域呢?

01

後疫情階段尋找高確定性

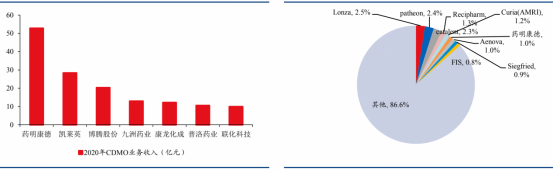

小分子CDMO領域是我國發展最早,能力最為成熟的CDMO業務。我國頭部企業已經普遍擁有承接MNC藥企原料藥訂單的生產能力。但從市佔率上來看,除藥明康德的小分子CDMO業務全球市佔率超過1%之外,其餘企業市佔率均只有千分之幾的水平。隨着歐美MNC藥企供應鏈向中國傾斜以及我國企業科技製造屬性的持續強化,未來全球份額提升潛力巨大。

我國主要企業2020年CDMO收入(億元)小分子CDMO行業全球競爭格局

資料來源:公司公吿,華創證券

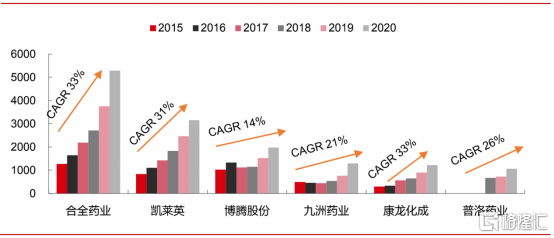

伴隨資本熱潮+疊加國內MAH制度試行至今,眾多臨牀前項目需求有望繼續傳導到臨牀CRO和CDMO公司的後期階段,國內CXO企業作為全球競爭市場的參與者,憑藉國內工程師紅利和製造業的比較優勢,全球份額不斷提升。2020年初爆發的新冠疫情,國內控制相對較好,導致海外訂單需求階段性向中國轉移加速——在前兩年已經不錯的整體行業需求態勢下,頭部公司訂單/收入增長進一步提速,帶來可觀的業績彈性——如藥明康德、九洲藥業等公司2020年利潤端在2019年基礎上進一步加速。

中國部分小分子創新藥 CDMO 企業業務收入(單位:百萬元)

資料來源:各公司公吿,中信證券研究部

考慮到小分子新冠口服藥物的諸多優勢,有望在新冠暴露前/後預防、輕症、中症等場景中發揮重要作用,受益人羣相對上述EUA藥物顯著拓寬,市場潛力巨大。而全球小分子新冠藥物管線中較為領先的3-4家公司,則有望陸續在2021年底前提交相關藥物申報上市,帶來相關產品CDMO供應鏈2022年的爆發式增長契機。

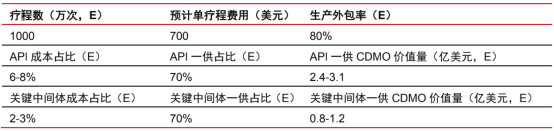

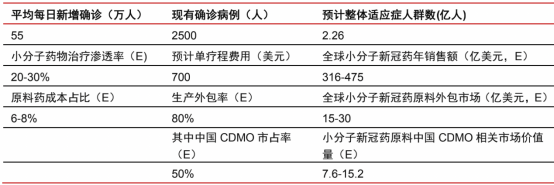

中信證券測算,參考WHO的數據,考慮到全球新冠確診人數隨着疫情反覆呈現較大波動性,因此選取2021年至今全球日平均新增確診患者約為55萬人,並且疊加目前全球現有確診病例約2500萬人,假設每個患者單療程治療費用約為700美元(參考Molnupiravir美國政府採購協議價),按照口服藥物20%-30%的滲透率,則小分子新冠口服藥物年銷售峯值有望達到300-500億美元。由於新冠藥物為突發需求,且供應量需求大,我們預計其生產外包率較高——假設原料藥成本佔比6%,外包率80%,則對應CMO市場約15-25億美元——若進一步假設其中50%的生產外包給到中國企業(供應鏈快速集成需求強,中國企業反饋快),則中國小分子CDMO企業能拿到的小分子新冠藥物相關市場預計約為50-75億元人民幣(年度金額),300-400億元人民幣的中國小分子CMO/CDMO市場有望提速15%-20%,預計其中龍頭企業有望受益更加明顯。

默沙東小分子新冠藥物(Molnupiravir)CDMO 供應鏈價值量測算

資料來源:Wind,默沙東公吿,中信證券研究部預測

全球小分子新冠藥物整體 CDMO 供應鏈價值量測算

資料來源:Wind,默沙東公吿,中信證券研究部預測

順帶提一下,從過去兩年的產業發展情況來看,原料藥企業依託自身完善的EHS、GMP體系和製造優勢,向CDMO業務的拓展普遍取得了積極的成果。而近期發佈的《關於推動原料藥產業高質量發展實施方案的通知》政策,也對原料藥產業的未來升級指明瞭方向。展望未來,這類企業也具備着較好的發展趨勢和投資價值。

02 創新藥內卷化

在產業繼續快速發展的大背景下,國產創新藥也像許多行業一樣,開始內卷化,部分靶點、領域扎堆較為嚴重。

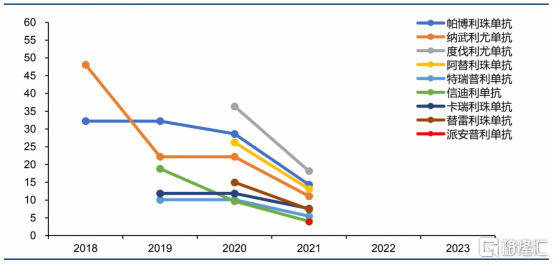

最典型的就是PD-1單抗。預計到2022年,國內市場可能出現15款左右的PD-1/L1單抗在售。2018年至今,已有2款進口和6款國產PD-1單抗獲批上市,3款國產PD-1單抗處於審評階段,分別為復宏漢霖的斯魯利單抗、嘉和生物的傑諾單抗、樂普生物的普特利單抗。有2款進口PD-L1單抗獲批上市,2款國產PD-L1單抗處於審評階段,為基石藥業的舒格利單抗和康寧傑瑞的恩沃利單抗。隨着競爭壓力增大,PD-1/L1單抗的年化費用在持續降低。2021年8月剛上市的派安普利單抗每支價格為4875元/100mg,贈藥方案為買4支贈2支、再買4支贈藥至進展,年化費用不超過3.9萬元。

PD-1/L1單抗年化費用(萬元,贈藥後)

資料來源:各公司官網,華創證券

當下PD-1紅海競爭的情況已經開始在多個靶點、領域中出現,對大多數創新藥企業來説困難可能並非暫時的。

對普通投資者而言,投資上游賣水人可能才是享受創新藥高景氣度最好的選擇。

03

尾聲

2021年年初至今,醫藥指數下跌-9.97%,匹配公司業績的持續釋放,板塊估值水平得到較明顯消化。但分化可能難以避免,有些細分領域龍頭大概率可以穿越週期,例如牙科龍頭通策醫療,眼科龍頭愛爾眼科,器械龍頭邁瑞等...

但也有些公司風險較高,例如恆瑞醫藥(仿製藥轉型創新藥龍頭)未來一年業績很難實現扭轉,長春高新(生長激素龍頭)品種過於單一,疊加集採擔憂情緒。

總結一下,投資需要放平心態,不要反覆橫跳。