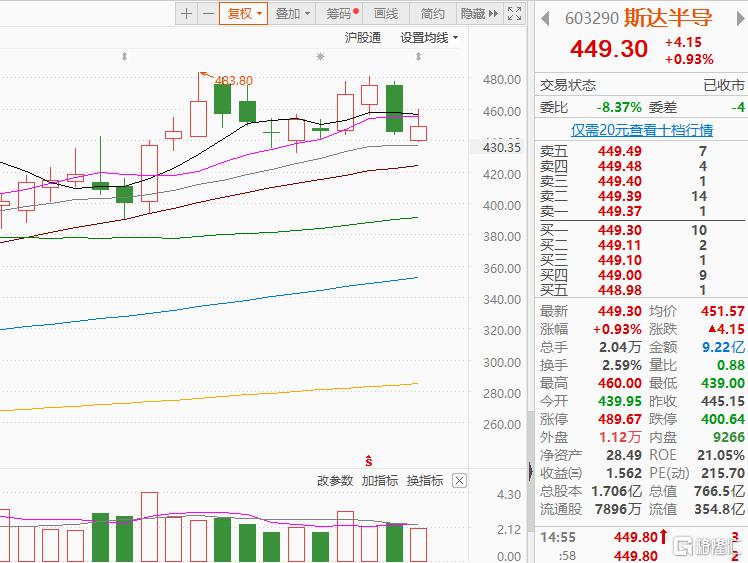

作為“國內IGBT龍頭企業”斯達半導,二級市場股價基本上一路震盪上揚。從上市時的14.7元到近期歷史高點483.8元,翻了將近34倍,截止發稿,目前總市值達766.5億元。

股價一路高歌,這也讓持有的股民們都是喜出望外。但是接下來又爆出好消息來了,那就是在11月15日晚間,斯達半導的35億元定增結果出爐,最終獲得14家中外知名機構認購。在這個消息的影響下今日股價也是逆勢拉昇,一改昨日頹勢。

據瞭解這次定增參與方不單單出現像摩根大通、瑞銀,富國等豪華的定增團,還有出現了國家隊的身影,先進製造業二期花費近3億元認購90萬股。

要知道國家大基金可是風向標啊,它的入局確實給斯達半導未來更多想想空間了。

明星機構紛紛搶籌,一下子讓斯達半導成為資本市場的寵兒。那麼,斯達半導是什麼來頭,為何如此受資金追捧?

靚麗的業績

光從斯達半導的名字就可以看出,它屬於半導體行業,正是近年以來火熱的科技概念。

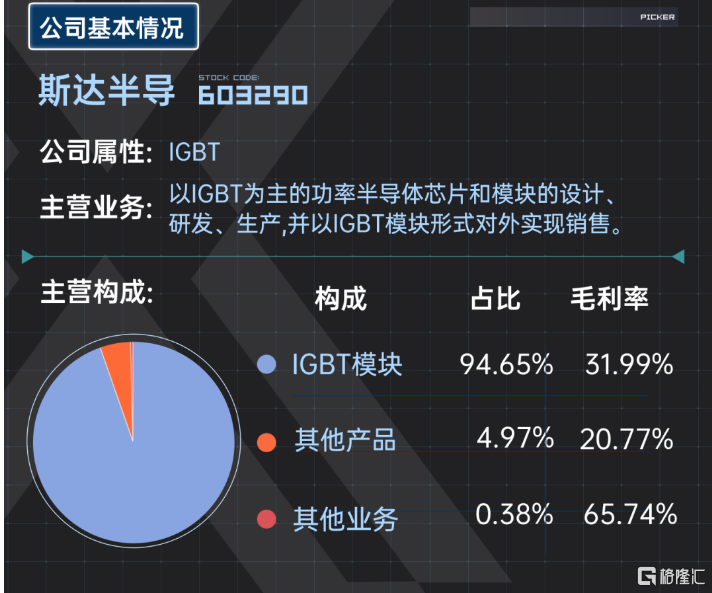

根據資料顯示,斯達半導創立於2005年,其主營業務是以IGBT為主的功率半導體芯片以及模塊的設計研發和生產,並以IGBT模塊形式對外實現銷售。

IGBT是一種半導體器件,是工業控制及自動化領域的核心元器件,其作用類似於人類的心臟,所以説很重要。

斯達半導的主營收入構成,有94.65%的主營是來自於IGBT模塊,剩下的其他產品主要是其餘的功率半導體例如MOSFET、晶閘管、二極管,以及一些第三代半導體材料碳化硅等。

可以看到斯達半導的主營業務是單一的,其餘的功率半導體佔比很少,儘管在財報中斯達半導有表示公司旗下有佈局除了IGBT的其他業務,但5%的主營佔比(4786.16萬的營收),確實略顯單薄。

但是凡事都有兩面,術業有專攻,專注於一件事或許比多元化泛而不精要好。IGBT這條賽道在目前也是很有發展空間的,斯達半導目前的戰略就是在IGBT領域爭取做到國內第一。

IGBT可以有效地減少能源的浪費和損失,廣泛應用於清潔能源發電、新能源汽車驅動和充電樁領域,是實現碳中和的關鍵一環,幫助實際應用的節能減排。正因為如此,功率半導體被推上風口浪尖。

優秀的公司,除了技術厲害和所處的行業好之外,更多的也要看業績,畢竟能給股東帶來持續盈利才是王道。

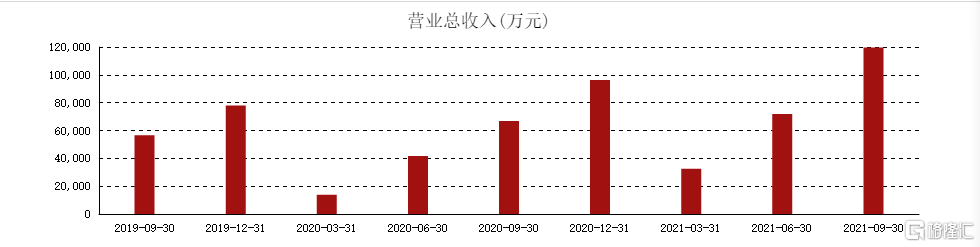

2021 年 1-9 月公司實現收入 11.97 億元,同比+79.11%;歸母淨利潤 2.67 億元,同比+98.71%。2021Q3 單季度收入 4.78 億元,同比+89.85%;歸母淨利潤 1.13 億元,同比 +110.54%。Q3 單季收入和利潤增速均較 Q2 提升,三季度營收創近年來歷史新高。持續受益新能源,公司利潤增速顯著高於收入增速,這除了反映出半導體行業景氣度持續高昂。

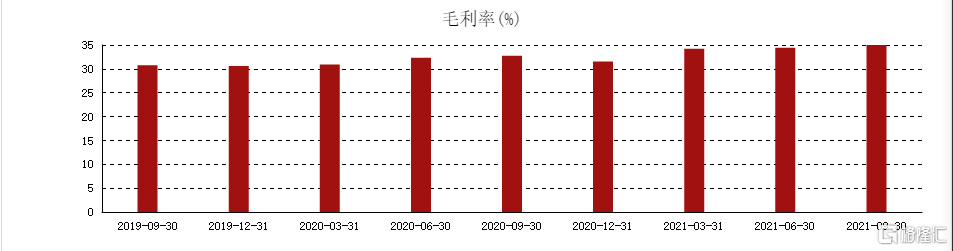

2021 年 1-9 月公司毛利率為 34.99%, 較去年同期增加 2.26pct;淨利率為 22.36%,較去年同期增加 2.24pct。 期間費用率方面,公司管理費用率、銷售費用率較去年同期持平,分別 為 2.76%和 0.99%;毛利率穩中有升,盈利能力較去年同期有所提升。

既然已經這麼賺錢了,那斯達半導為何還要定增呢?毫無疑問,定增自然是為了融資。

融資幹什麼?肯是為了做得更大,做得更強。

此次募集資金扣除相關發行費用後將用於: 高壓特色工藝功率芯片研發及產業化項目、SiC芯片研發及產業化項目、功率半導體模塊生產線自動化改造項目以及補充流動資金。

本次發行募集資金到位後,公司總資產和淨資產將同時增加,資產負債率將有所下降,資本結構得到優化,研發能力也將大大提高。同時,投資項目具有良好的經濟效益,將有效提升公司的盈利能力及市場佔有率,進一步增強公司的核心競爭力。

未來可期嗎?

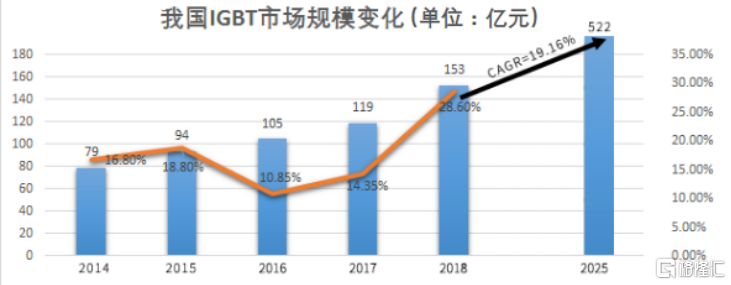

看一個公司,行業的發展前景和未來,還有個很重要的指標--市場規模。

目前IGBT在新能源車領域的應用十分廣泛,新能源車代替傳統燃油車的時代趨勢也推動了IGBT的發展。

根據集邦諮詢2019年調查數據表示,我國IGBT2018年市場規模為153億元,到2025年我國IGBT市場規模會提升至522億元,複合年均增長率為19.16%。

在2018-2020年期間,市場規模增速是縮小的,而2021年開始,新能源車銷售量的暴增配合充電樁、光伏發電、風力發電的普及,IGBT市場規模也開始擴大。

後續市場規模可能會越來越大,受益於工業控制、新能源、新能源汽車等領域的需求大幅增加,未來斯達半導體的業績增長還是有空間的。

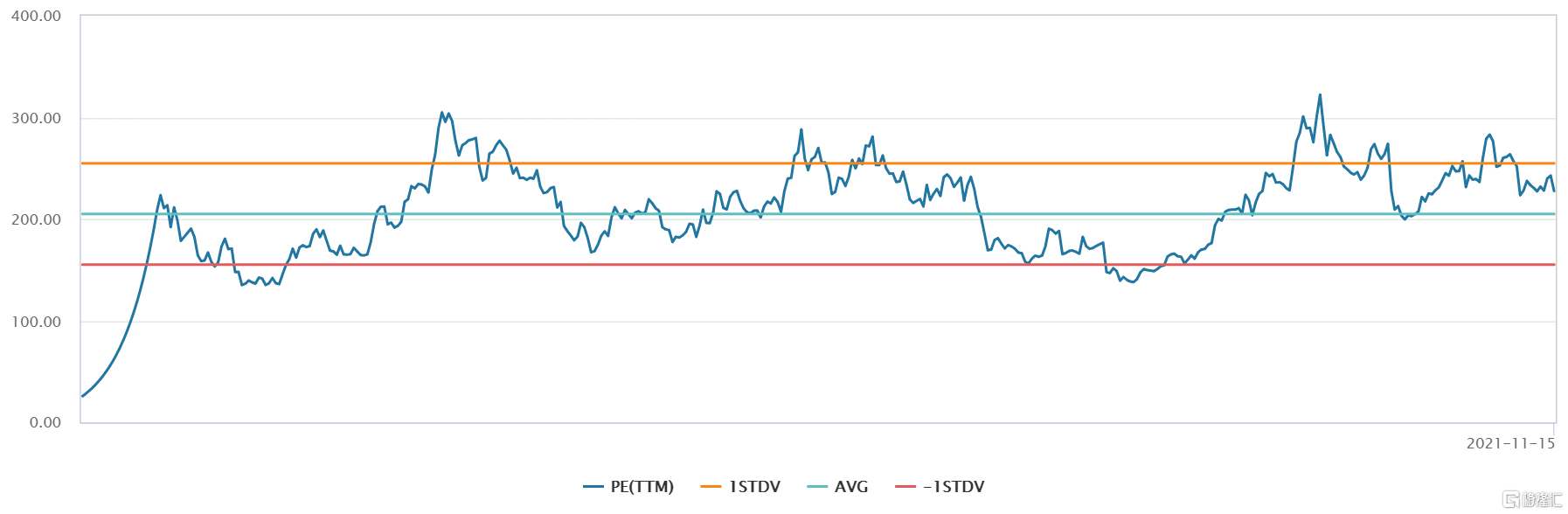

但是也有不容忽視的風險,斯達半導估值過高。公司淨利潤規模只有10多億元,總市值卻達到了775多億元,動態市盈率為215倍,估值一直在較高水平。

對比於其他功率半導體上市公司,士蘭微93的PE、聞泰科技54的PE、時代電氣58的PE、揚傑科技37的PE等等,斯達半導的市盈率顯著高於同行業平均水平。

200多倍的估計,甚至是高於自己平均估值。

雖然説半導體行業較為特殊,尤其在我國面臨着“國產替代”的緊迫需求下,不能只看估值,還是更要看未來有多大成長空間,這可能也是豪華定增團高位也敢介入的原因吧。

但是目前斯達半導目前確實處於一個比較尷尬的情況,未來空間是有的,業績增長會有的,但同樣伴隨的就是市場給出的高估值。

首創證券預計公司2021/2022/2023年歸母淨利潤分別為3.33/4.71/6.31億元,如這個業績增速,那麼200倍估值就不算高,不過這只是測算而已。但是長期來看,作為股價測算的重要指標,我們不得不重視,也要考慮業績能否支撐起高估值。

還有就是在收入規模快速增長下,公司研發費用率有所下降。2021 年 1-9 月研發費用率為 5.84%,較去年同期減少 2.00pct。根據斯達半導披露的招股書,2016-2018年,斯達股份直接外購芯片都比自主研發的多,而且要注意,自己研發的也不是由自己生產。

作為一個科技型公司,如果只是躺平而不是思研發,那就太可怕。當然從這次定增來看,融資資金絕大多數用於研發,或許公司也看到自己的不足,正在補齊短板。

結語

雖然半導體板的發展邏輯是非常清晰的:

1.半導體作為高端製造的代表,是國家大力支持的戰略發展方向。

2.從下游來看,發展新能源汽車是提高我國汽車產業國際競爭力的戰略性舉措,新能源汽車帶來IGBT需求提升,且特斯拉100%國產化,本土元器件供應商迎來發展良機。

因此在這個背景下,行業景氣度的持續提升,斯達半島未來是值得重點關注。

但是不得不提醒大家,半導體行業一直存在高強度的競爭環境,加上現在功率半導體是香餑餑板塊,有能力有條件的都想來摻一手;行業也存在週期性,現在發展快,業績增速高,但是未來產品研發不及預期、國產替代不及預期,所以很想難保持持續高增長也不是那麼容易。