據外媒報道稱,四維圖新與沃爾沃汽車簽署車聯網採購框架協議,將在未來三年內為後者的車聯網雲服務平台提供服務。受消息面影響,11月15日,四維圖新開盤後股價大幅拉昇至10.03%,接連兩日漲停,股價創下6月新高。

01

智能汽車細分領域龍頭

先從基本面看起,公開資料顯示,四維圖新成立於2002年,從事的主要業務板塊包括導航業務、高級輔助駕駛及自動駕駛業務、車聯網業務、芯片業務、位置大數據服務業務。

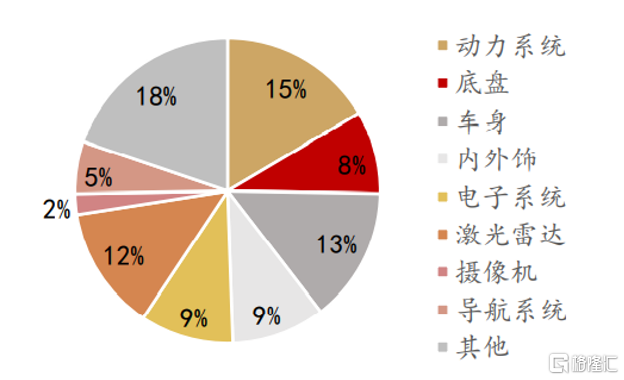

其中導航業務是四維圖新的傳統核心業務,公司第一大股東中國四維由國家測繪局創建,中國航天科技集團控股,在專業測繪領域是唯一的“國家隊”。地理信息安全作為國家數據安全的重要部分,監管嚴格,准入門檻高,四維圖新擁有含金量較高的導航電子地圖製作甲級繪測資質。以Waymo為例,在智能汽車價值量中導航的佔比約為5%,成本不菲,而在車載前裝導航系統市場中四維圖新所佔份額排名第一,可謂是該細分領域的龍頭公司。

(waymo智能汽車價值量拆分,來源:華西證券)

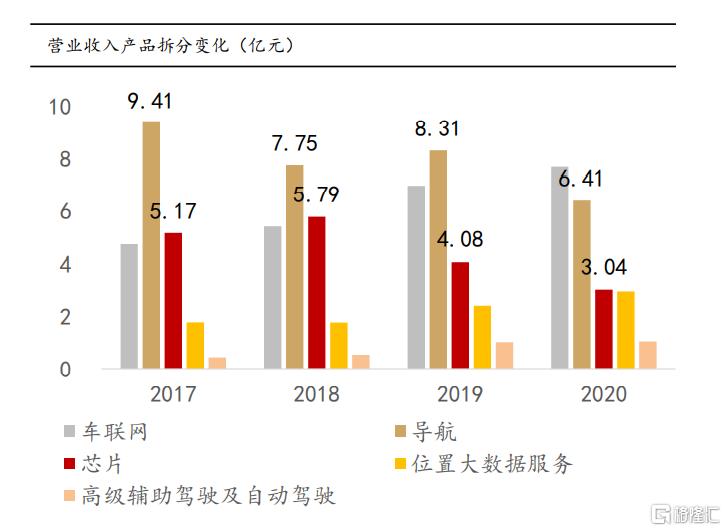

近年,通過兼併收購,四維圖新業務由單一地圖導航逐漸向汽車智能領域橫向發展,業務結構也隨之轉變。“現金牛”導航收入及佔比逐漸下滑,車聯網後來居上,成為營業收入的大頭。

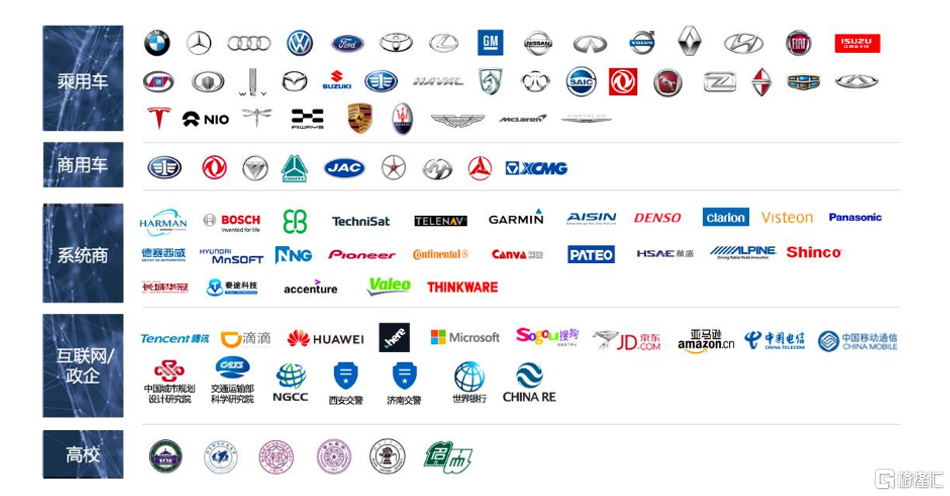

所謂車聯網,指的是圍繞車輛聯網形成的數據生態,提供動態出行信息、智能聯網終端設備及軟硬一體解決方案、大數據運營平台及場景化應用方案,是汽車智能化的重要組成部分。在此方面,四維圖新與眾多車企深度捆綁,除了此次消息中的沃爾沃外,還覆蓋了寶馬、奧迪等龍頭車企以及特斯拉、蔚來等新勢力車企,客户資源豐厚。

(四維圖新客户及合作伙伴,來源:廣發證券)

2017年,四維圖新通過收購傑發科技入局車規級汽車電子芯片領域。公司的芯片產品覆蓋括IVI車載信息娛樂系統芯片、MCU車身控制芯片、TPMS胎壓監測芯片、AMP 車載功率電子芯片四大細分領域並均實現量產出貨。其中,IVI芯片連續多年保持國內後裝市場市佔率第一。

在汽車行業智能化變革的時代,車聯網發展趨勢景氣度向好,全球智能網聯汽車銷量不斷提升,疊加“缺芯潮”的影響,四維圖新業務相關板塊在近兩年普遍存在估值前置的情況,一輪又一輪的被資本爆炒,反觀四維圖新,自去年7月高位至今年10月底股價已將近腰斬,按公司定位以及行業地位來説,顯然不符合板塊的大趨勢,那麼,是什麼導致了四維圖新股價的低迷呢?

02

轉型的陣痛

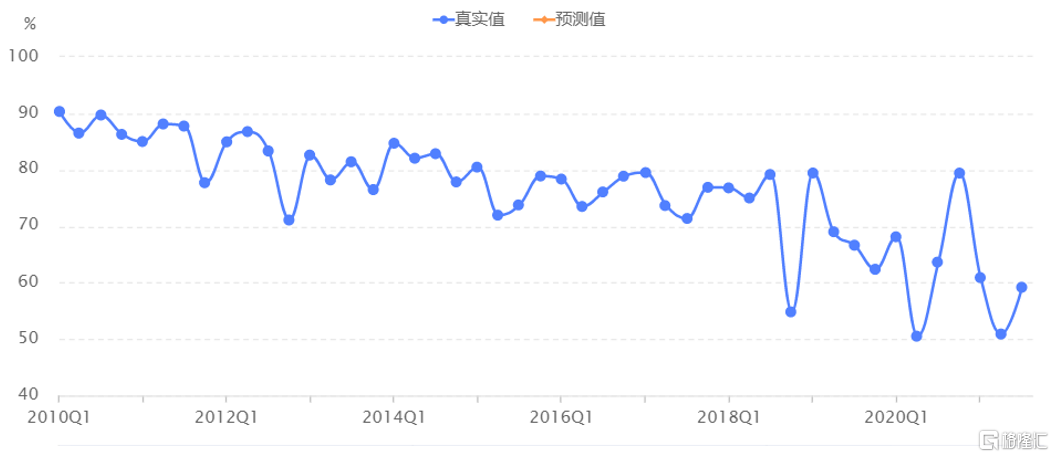

上文有提高,近年四維圖新業務結構有所變化,處於轉型階段。轉型為公司帶來最直觀的變化體現在毛利率上,近兩年雖然波動較大,但相較於往年明顯處於下降通道中,2021年二季度更是僅有50.89%,但拆分業務來看,公司的導航業務毛利率創下新高達98%,車聯網業務毛利率2020年年報下滑13個百分點至20.8%,可見業務轉型後車聯網毛利率大大的拉低了公司整體毛利率表現。

(四維圖新毛利率情況,來源:蘿蔔投資)

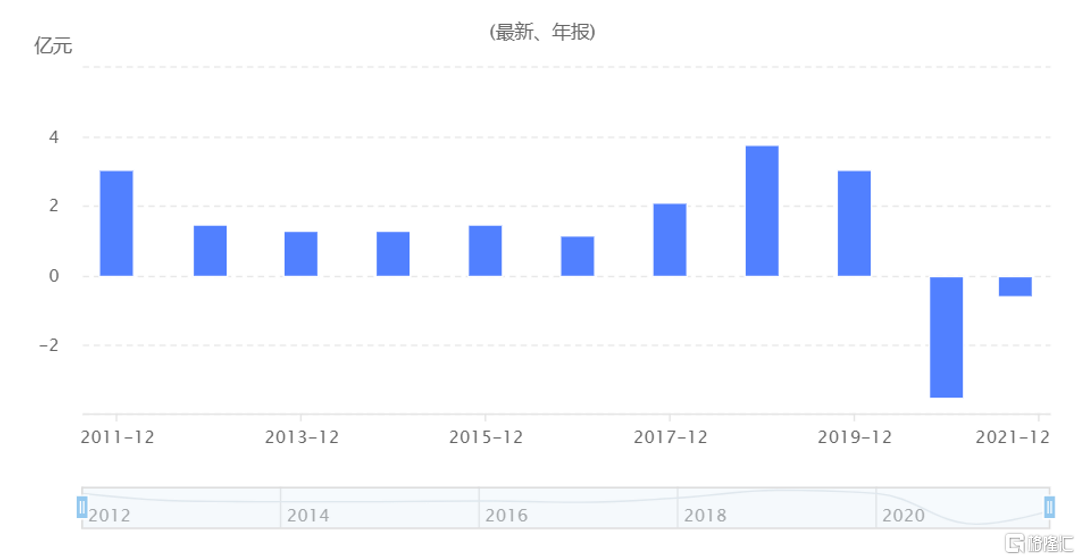

隨着毛利下滑的,還有四維圖新的淨利潤,從公司披露的信息中可以發現,2018年起,公司歸母淨利潤開始下滑,2020年驟然盈轉虧,當年虧損3.1億元,2021年前三季度歸母淨利潤同比有所收窄,但仍虧損0.42億元。

(四維圖新歸母淨利率情況,來源:蘿蔔投資)

淨利潤下滑的原因除了業務結構變動導致的毛利率下降外,更重要的原因在於四維圖新高昂的研發費用,自2018年來,公司連續多年研發費用率超50%,據瞭解,公司的研發投入主要用於自動駕駛領域,包括自動駕駛地圖更新項目、位置大數據平台、交通信息處理與發佈子系統等。

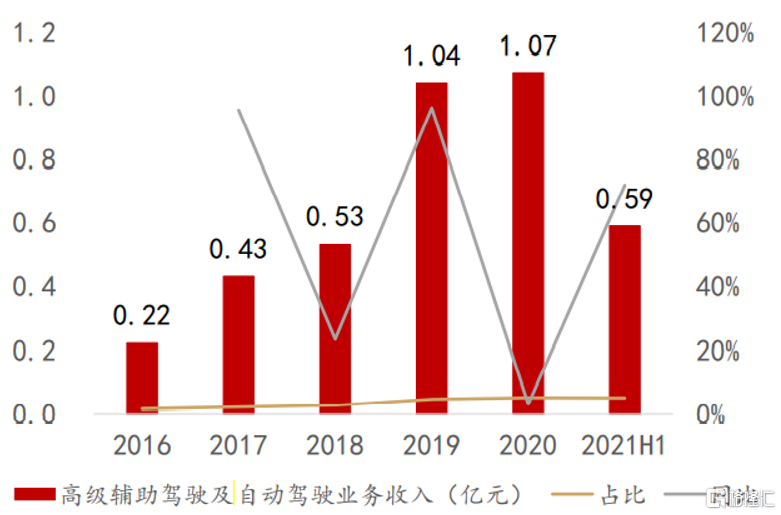

從高昂投入的結果來看,四維圖新的高級輔助駕駛及自動駕駛業務增長迅速,在智能汽車行業不甚明朗的2019年逆勢實現翻倍增長,今年上半年再上一層樓同比增長82%實現收入0.59億元,同時還保持了95%以上的超高毛利率水平,雖然目前該業務體量較小,但四維圖新對此的研發投入似乎是值得的。

(高級輔助駕駛及自動駕駛業務收入、增速及佔比,來源:華西證券)

但在汽車芯片方面,四維圖新溢價收購的傑發科技表現得卻遜色多了。2018年-2020年間,四維圖新的芯片業務收入逐年下滑,雖然今年上半年受益於全球芯片供應荒,業務有所起色,同比增長29%實現收入1.53億元,但芯片毛利率卻下滑將近5個百分點至51.83%,顯然公司的產能限制較為明顯,未能充分享受芯片供需關係緊張帶來的紅利。

03

尾聲

拆分來看,四維圖新各項業務其實毛利表現並不差,但“現金牛“導航業務業績下滑,新擔當車聯網業務毛利率下降,芯片業務的緩慢進展,還有“扎眼”的財報表現,可見公司整體業務仍未完全打通閉環,較為分散。在這轉型的陣痛期,四維圖新股價低迷似乎情有可原。

不可否認的是,四維圖新在技術、客户資源等方面的優勢壁壘較為突出,此外四維圖新所擅長的高精度地圖也春風得意。雖然在高精度地圖市場四維圖新的市佔率略低於百度,排名第二,但11月3日公吿顯示,公司新攬獲戴姆勒自動駕駛數據管理服務平台訂單,而高精度地圖正是主要運用於自動駕駛系統,來自頂級車企的認可,疊加月初財報披露的第三季度利潤扭虧為盈的業績表現,顯然給了市場一定的信心。

但考慮到四維圖新押注的自動駕駛、高精度地圖等等領域均需要持久且鉅額的投入,公司的轉型期還要持續多久難以預測,至少目前來看,真正的自動駕駛距離商業化還有一定的距離。