昨日,景嘉微大陽拔起,20cm漲停,儘管今日衝高回落,股價依舊創下歷史新高,漲那麼猛,只是因為陳首席的一句話?

方正證券科技行業首席分析師陳杭在盤前説:“GPU之與元宇宙就像鋰電至於電動車”,這位陳首席最近總是成為話題人物,上一次出現在視野之中,還是幾個月前怒懟中芯國際大咖:你算老幾?

沒想到這次再聽到陳首席的消息,是一句話點石成金,厲害,厲害!

結果,盤後,就有賣方機構發消息,力捧景嘉微,高喊公司是元宇宙、遊戲行業基礎設施核心標的。GPU並行計算能力卓越,是元宇宙與遊戲的底層硬件支持。沖沖衝...

看來還真有賣方機構認同陳首席的這個邏輯,我們來看看咋回事。

01

也蹭概念?

近期元宇宙消息面不斷,10月29日,Facebook改名為Meta全面轉向元宇宙,在VR/AR終端、虛擬現實平台、內容等持續投入;11月2日,微軟宣佈計劃為Xbox和遊戲開發元宇宙應用;11月4日,媒體報道華為發佈了一款基於虛實融合技術河圖的AR交互體驗App――“星光巨塔”。

機構認為,未來20年乃至更久,元宇宙將把人與社會的關係數字化,元宇宙將呈現漸進式發展,單點技術創新不斷出現和融合、“連點成線”,從產業各方面向元宇宙靠近。

按照元宇宙的設想,實現元宇宙對硬件的要求其實的是非常高的,特別是對視覺的處理硬件,在這種硬件未普及的情況下,大面積去推廣這種新型的社交、遊戲、場景是比較困難的。

所以,炒完了遊戲板塊,資金又開始炒所謂的“技術”線了。外盤,催動美股半導體公司NVIDIA(英偉達)和AMD(超威半導體)股價接連大漲。

作為A股GPU稀缺標的景嘉微,怎麼能也缺席資本盛宴呢。

景嘉微的股東們此時的內心獨白是:閉嘴,你有!

02

國內GPU稀缺標的

很長時期以來,我們在CPU和GPU這兩大芯片關鍵領域都飽嘗自主可控的替代之痛。

以CPU為例,經過多年來的全力發展和追趕,實現了部分自主可控,但是在架構方面,可以説距離真正的自主可控,仍有一些差距。

啥是GPU呢?

圖形處理器(英文縮寫GPU),又稱顯示核心、視覺處理器、顯示芯片,是一種專門在個人電腦、工作站、遊戲機和一些移動設備(如平板電腦、智能手機等)上做圖像和圖形相關運算工作的微處理器。簡單來説,GPU就是顯卡的處理器。

GPU廣泛運用在圖顯和並行計算場景。GPU擁有單一的強大並行計算能力,所以用途往往是需要大規模並行計算的場景。早期GPU多被用於2D和3D圖形的計算和處理,因為圖形數據的處理往往涉及到大量的大型矩陣運算,計算量大但易於並行化。近年由於大數據、人工智能發展,GPU也常常被用於需要大量重複計算的數據挖掘領域,如機器學習,深度學習等。

通常GPU對於普通用户而言,作用一般就是為2D或3D圖形的加速,但是GPU實際功能是在浮點運算、並行計算等部分計算方面,已經能夠提供數十倍乃至數百倍於CPU的性能。

這麼一解釋,就好像明白了,可以這麼理解芯片是元宇宙的“基礎糧食,元宇宙的硬件支撐。

GPU領域,全球市場份額主要被英特爾、英偉達、AMD三大廠商壟斷,在獨立GPU這一塊,更是隻有英偉達和AMD兩大廠商長期把持,市場高度集中。2021Q2,Nvidia全球獨立GPU市場份額達到83%。2021Q2,AMD全球獨立GPU市場份額達到17%。

由於進入的壁壘很高,國內很多GPU廠商專注於通用計算GPU(GPGPU)的研發,然而,這種GPU並不具備圖形處理能力。

歷經JM5400的探索不斷髮展,景嘉微從架構設計、算法模型、原理驗證、硬件實現、驅動開發等環節全部正向設計。

景嘉微成立於2006年,公司主營業務分為圖形顯控、小型專用化雷達、GPU芯片三類。其中圖顯、雷達產品主要面向軍用市場,GPU芯片產品包括JM5400、JM7200,其中JM5400主要應用於公司圖顯模塊中,JM7200成功拓展了民用和信創市場。2021年9月,公司第三代GPU芯片JM9成功流片,目前正在進行性能測試。

目前為止,在我國商業化量產獨立圖形計算芯片領域,景嘉微的產品可以説是一枝獨秀。

03

業績穩步增長

既然國產替代有那麼大的空間,景嘉微業績如何呢?

2021年前三季度營收8.13億元,同比增長74.5%;歸母淨利潤2.49億元,同比增長70%。

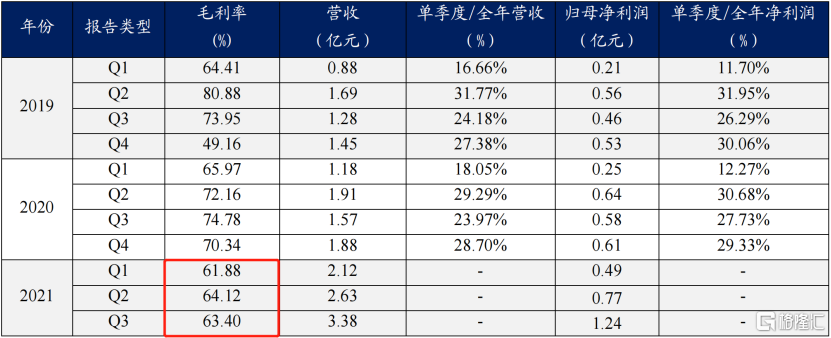

其中,2021年第三季度實現營收3.38億元,同比增長115.95%;歸母淨利潤1.24億元,同比增長114.75%;

業績有超市場預期。三季度單季度業績增速持續走高,營收大幅增長的主要原因是公司芯片領域產品在通用領域的進一步推廣及小型專用化雷達領域產品的穩定增長。2021年上半年,圖形處理芯片產品營收較同期增長1354.57%,小型專業化雷達產品營收較同期增長28.97%

GPU行業為技術密集、高壁壘行業,落後就以為着淘汰,公司不得不重視研發。

公司始終堅持大力投入研發,不斷夯實公司技術領先優勢,增強公司核心競爭力。2021Q3,公司持續加大對GPU和小型專用化雷達的研發投入,2021Q3研發投入共5千萬元,同比增長62.68%,佔公司報吿期營業收入比例15.66%。前三季度公司研發費用共計1.62億元,同比增長53.57%。

不過,從盈利能力看,前三季度公司的銷售毛利率為63.24%(-8.23pcts),淨利率為30.67%(-0.81pct),公司解釋到,今年毛利率的下降,主要是由於芯片領域民品佔比增加所致。

值得注意的是,公司9系芯片進展順利,有望提高競爭力,打開新市場。

第一,性能超預期。公司9系產品對標英偉達2016年的GTX1080,已完成流片、封裝階段工作,正處於測試階段。目前來看測試進展順利,未來性能有望超出當初設計預期。

第二,出貨量超預期。7系產品強勢放量,業績持續兑現,公司GPU產品力已得到市場認可,疊加下游廠商對GPU芯片需求旺盛,公司9系芯片出貨量有望超預期。

第三,價格超預期。強產品力疊加旺盛市場需求,9系產品有望供不應求,公司議價權提升,價格有望上漲,實現量價雙升。

或許,正是如此,公司管理層才有信心行權考核淨利潤三年翻倍。4月28日,公司發佈關於向激勵對象授予股票期權的公吿,授予263名激勵對象749.76萬份股票期權,行權價格為68.08元/股,股票期權的首次授予日為2021年4月26日,授予對象為核心管理骨幹以及核心技術(業務)骨幹。公司於2021年6月4日完成本次激勵計劃首次授予股票期權登記工作,股票期權首次實際授予激勵對象為261人,實際授予數量為744.50萬份。行權考核業績目標為以2020年淨利潤為基數,2021、2022、2023年淨利潤增長率分別不低於30%、50%、100%。

04

結語

國產替代對半導體行業是個大趨勢,尤其對全球少數、國內唯一實現獨立GPU商用量產的景嘉微是重大利好。

況且,公司9系下一代GPU已初步研發完成即將量產,升級迭代速度持續縮短逐漸趕上國際水平,值得期待。

只不過,目前公司的估值已經不能簡單用業績來衡量了,也難以用業績計算。原本就踩上國產替代的風,這次又疊加元宇宙星辰大海的想象力,在股價連續攀升下,公司的估值衝向166倍,明顯高於一般製造業平均估值水平。

何況,未來公司9系芯片能否持續投產放量,並在保持營收持續放量的情況下,穩定毛利率和淨利潤率在較高水平,我們還得持續跟蹤。

可不能業績不夠,想象來湊。