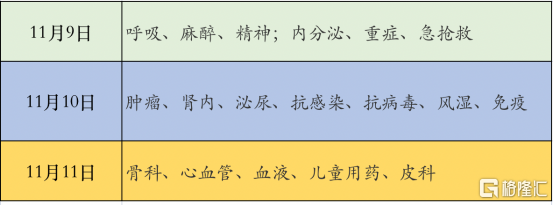

2021年國家醫保談判將於11月9日開始,11月11日結束,此次談判為期3天。三天進程安排大如下:

從2016年開始,我國每年都會進行一輪醫保談判。目前,醫保談判已經成為創新藥放量的重要催化劑。從前幾輪醫保談判的經驗來看,大多數創新藥進入醫保後通過以價換量,短期迅速實現了金額的大幅增長,在此背景下,國產創新藥正加速向醫保目錄挺進。

本次談判就有眾多“明星藥”參與其中,PD-1依然是焦點,國產PD-1將攜新適應症在11月10日參與談判;本次談判還有約20個國產創新藥品種或將進行初次談判,包括定價百萬元/次的CAR-T療法、國內首個自主研發的ADC藥物等,談判結果值得期待。

01 部分品種競爭格局較好

在這20個品種中,部分品種競爭格局相對較好,具備相當的稀缺性,在納入醫保後有望通過醫保的驅動加速放量,搶佔市場。

比如,目前國內市場上僅有3款BTK抑制劑獲批上市,分別是強生的伊布替尼、百濟神州的澤布替尼和諾誠健華的奧布替尼,其餘在研BTK抑制劑尚處在早期開發階段,預計短時間內不會對現有市場格局產生衝擊。其中,奧布替尼將首次參與談判。此前,諾誠健華首席財務官童少靖曾對記者表示,去年伊布替尼醫保續約、澤布替尼新進醫保,都拿到了滿意的價格,今年奧布替尼也有望以較好的價格納入醫保。

澤布替尼及其同類藥品費用對比

(資料來源:天風證券)

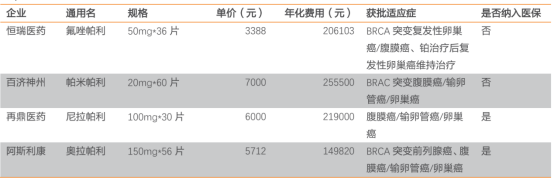

在PARP抑制劑中,目前國內共4款獲批上市,分別是阿斯利康的奧拉帕利、再鼎醫藥的尼拉帕利、恆瑞醫藥的氟唑帕利,以及百濟神州的帕米帕利。其中,前兩者新增適應症參與談判,氟唑帕利、帕米帕利則首次進入初選名單。安信證券預計,在2021 年醫保談判中,PARP 抑制劑降價幅度隨品種不同而有所差異,預計氟唑帕利降幅35%-45%,帕米帕利降幅60%-70%,尼拉帕利降幅45%-55%。

帕米帕利及其同類藥物費用情況

(資料來源:天風證券)

在ALK抑制劑中,國內有4款獲批上市,分別是輝瑞的克唑替尼(一代)、羅氏的阿來替尼(二代)、諾華的塞瑞替尼(二代)和貝達藥業的恩沙替尼(二代)。其中,阿來替尼將於2021年12月31日到期,本次參與續約談判;貝達藥業恩沙替尼首次入圍。安信證券預計,恩沙替尼此次預計降價60%-65%。

恩沙替尼及其同類藥品費用對比

(資料來源:天風證券)

三代EGFR-TKI方面,國內有翰森製藥的阿美替尼、艾力斯的伏美替尼和阿斯利康的奧希替尼3個品種獲批上市。其中,奧希替尼新增適應症EGFR敏感突變非小細胞肺癌輔助治療參與談判,伏美替尼獲批的二線治療適應症首次參與談判。目前,伏美替尼(無贈藥)年治療費用約為41.7萬元,贈藥後的年治療費用約為20.9萬元,安信證券預計伏美替尼此次降價幅度60%-70%。

伏美替尼及其同類藥品費用對比

(資料來源:天風證券)

HER2-ADC方面,目前國內僅有榮昌生物的維迪西妥單抗、羅氏的恩美曲妥珠單抗2款獲批上市。安信證券預計,短期國內HER2-ADC競爭格局良好,唯一獲批國產品種可能僅僅降到與慈善援助後同一水平或稍微低一些,預計降價幅度50%-60%。

CAR-T療法方面,目前國內僅2款獲批,包括2021年6月上市的復興凱特的阿基侖賽和2021年9月上市的藥明巨諾瑞基奧侖賽,其中阿基侖賽將以120萬元/次的高昂定價進入國談。

02 PD-1仍是焦點

過去的四五年裏,有一類新藥在學術界、在癌友圈聲名鵲起,被譽為冉冉升起的抗癌明星;甚至被部分“不明真相”的“吃瓜病友”,譽為:能治癒癌症的神藥——這就是PD-1,或者説的更準確一些,就是PD-1抑制劑!

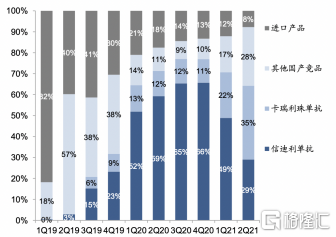

PD-1抑制劑,包括PD-1抗體和PD-L1抗體,是一種腫瘤免疫治療新藥。不同於手術、放化療和靶向藥,PD-1抑制劑本身並不能直接殺傷癌細胞,而是通過激活病人自身的免疫系統來抗癌。下圖為中國PD-1在PDB樣本醫院中的季度銷量分佈情況。

(資料來源:招商證券)

PD-1單抗的價格變化是近年國家醫保談判最受關注的熱點,此次PD-1單抗談判將在11月10日進行。

2021年國產PD-1單抗合計10項新增適應症角逐新一輪醫保談判,競爭格局仍然十分激烈。其中,信達生物信迪利單抗新增“一線鱗狀非小細胞肺癌(NSCLC)+一線非鱗NSCLC+一線肝癌”三項適應症,百濟神州替雷利珠單抗新增“一線鱗狀NSCLC+一線非鱗NSCLC+二線肝癌”三項適應症,恆瑞醫藥卡瑞利珠單抗新增“一線+三線鼻咽癌”兩項適應症,君實生物特瑞普利單抗新增“三線鼻咽癌+二線尿路上皮癌”兩項適應症。

國內四家PD-1單抗醫保談判格局

(資料來源:天風證券)

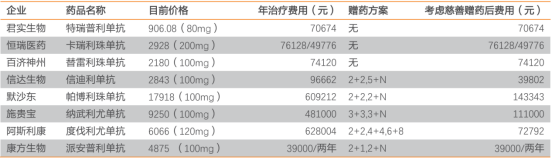

根據上述統計,2021年參與談判的新增適應症裏有多項大適應症,企業之間存在一定重疊性。此外,國內已有10款PD-(L)1單抗獲批,國產PD-1單抗年化費用主要區間為4萬~7萬(派安普利單抗年化費用為3.98萬元/2年),進口PD-(L)1單抗年化費用主要區間為7~14萬,整體競爭激烈,預計2021年PD-1單抗醫保談判仍面臨一定程度降價壓力。

國內已獲批的幾款主要 PD-(L)1 單抗費用情況

(資料來源:天風證券)

天風證券預計2021年的新一輪格局下,百濟神州與信達生物的新進適應症最多,或將主導談判節奏。同時信迪利單抗多個新增適應症如本次談判納入醫保後,未來有望實現加速放量。

安信證券預計本次談判進口品種參與積極性較低,國產PD-1單抗整體降幅可控,可能在10%-20%左右。除外企積極性低外,也由於國產PD-1單抗競爭格局相對緩和,近期獲批的兩款國產PD-1單抗未被納入本次國談範圍,並且企業需要為明年國談預留一定降價空間,預計2022年醫保談判中PD-1/PD-L1單抗將面臨較為激烈的競爭。

03尾聲

對於創新藥企業來説,醫保談判已經成為產品放量的重要催化劑。從前幾輪醫保談判的經驗來看,大多數創新藥進入醫保後通過以價換量,短期迅速實現了金額的大幅增長。此外,創新藥進入醫保後,進院難的情況也可以得到緩解,可以實現覆蓋醫院、藥房的快速滲透。

對於二級市場來説,今年以來,創新藥板塊經歷了較大幅度的調整,當前不少券商表示“已經進入估值合理區間”,隨着醫保談判的落地,政策引發的情緒有望逐步消化。