本文來自:上海證券報,作者:費天元

近期,“新股破發”成為市場熱議的話題。截至昨日,市場短短7個交易日出現9只新股上市首日破發,部分新股甚至出現“中一簽虧一萬”的慘烈情形,打新情緒可謂降至冰點。

今日早盤,又有兩隻註冊制新股首發上市。受悲觀情緒影響,N瑞納、N爭光盤初均遭遇或瀕臨破發,但隨後走勢超出部分資金預期,兩隻新股均大幅上漲並觸發臨停。

業內人士表示,近期新股大面積破發一方面與詢價新規實施有關,另一方面也很大程度受到情緒的影響。部分質地優良的新股遭遇無差別殺跌,反而可能形成新的投資機會。

另外必須提到的是,“打新”本質上也是一種週期性的市場行為:大批投資者進場將造成打新收益被攤薄,而投資者離場又將帶動收益再次提升。

兩隻新股漲至臨停

從10月22日開始,“新股不敗”的神話被徹底顛覆。A股市場在7個交易日內出現9只新股上市首日破發,其中10月28日上市的科創板新股成大生物上市首日跌幅達27%,投資者中一簽虧損超過1.5萬元。

今日開盤階段,新股市場的悲觀情緒繼續瀰漫。N瑞納(瑞納智能)以發行價平盤開盤,N爭光(爭光股份)更是開盤直接破發,低開幅度高達11.32%。

進入連續競價階段,市場情緒出現明顯好轉。N瑞納開盤後股價連續拉昇,並於9時47分較開盤價上漲30%,觸發首次臨停;N爭光股價也快速翻紅,並於10時11分較開盤價上漲30%,觸發首次臨停。

N瑞納早盤走勢

N爭光早盤走勢

截至午間收盤,N瑞納股價報69.99元/股,較發行價上漲25.75%,半日成交4.73億元;N爭光股價報37.00元/股,較發行價上漲1.90%,半日成交5.18億元。以早盤成交均價計算,今日上市的兩隻新股目前均能給中籤者帶來收益。

優質新股仍被市場認可

有市場人士認為,部分新股受產業景氣度影響,今年業績同比出現下滑,導致滾動市盈率水平明顯高於招股書公佈的靜態市盈率,是造成新股破發的原因之一。而今日上市的兩隻新股,似乎並不存在上述基本面的擔憂。

N瑞納上市公吿書顯示,公司本次發行價格55.66元/股,對應的市盈率33.12倍,低於2021年10月13日中證指數有限公司發佈的行業最近一個月平均靜態市盈率35.35倍。

此外,N瑞納今年全年業績有望保持增長。上市公吿書顯示,公司今年前三季度實現歸母淨利潤1211.36萬元,同比增長206.35%。公司預計2021年全年實現歸母淨利潤1.55億元至1.8億元,同比增長19.06%至38.27%。

N瑞納前三季度財務指標,截自公司上市公吿書

N爭光今年前三季度實現歸母淨利潤7079.18萬元,同比增長0.20%。公司預計今年全年實現扣非淨利潤8200萬元至8500萬元,同比微降7.55%至4.17%。值得注意的是,N爭光本次發行價格36.31元/股,不超過“四個值”孰低值36.3186元/股。

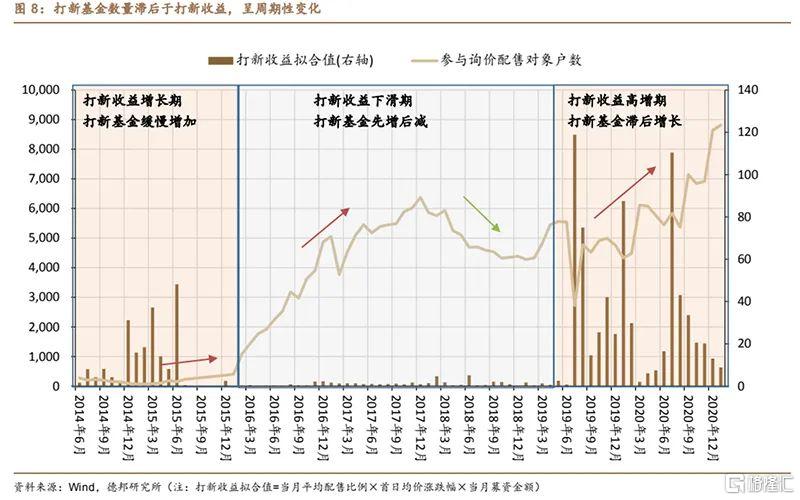

“打新”也具有周期性

由於過去數年A股市場“新股不敗”,導致不少投資者忽視了“打新”本身的週期屬性。而隨着近期新股密集破發,這一週期規律可能漸漸被市場所重視。

德邦證券首席策略分析師吳開達表示,網下打新本質上是一種週期性市場行為:打新收益提升,大批投資者進場,收益被攤薄;打新收益下降,大批投資者離場,收益再次提升。

以科創板開閘後為例,2019年7月、8月的打新收益擬合值為118.8、75.0,期間參與網下詢價的配售對象為2719户、4519户;受打新紅利吸引,詢價參與數量大幅提升,2020年12月打新收益擬合值為13.0,期間參與網下詢價的配售對象為8641户。

打新收益與打新基金數量呈現週期性變化

吳開達認為,制度、認知與摩擦成本是造成打新基金數量滯後於打新收益的核心原因。打新收益預測核心要素為發行規模、新股漲幅、獲配比例,三者均受政策、市場因素影響較大,受高收益吸引的大量投資者往往錯過最佳時間窗口。

吳開達強調,新股破發體現了註冊制要求下的市場化定價,這將打破“新股不敗”的思維定式,在一定程度上遏止炒新的不合理行為,促使新股收益的理性迴歸,從而使得IPO定價由博弈行為轉變為對新股真實價值的判斷。