作者 | 明野

數據支持 | 勾股大數據(www.gogudata.com)

大家好,我是明野!

今天市場主要關注的點還是在新能源上面,如果説要再細分一點的話,那就是儲能和逆變器,相關指數差不多漲了8個點,非常誇張。

短期的消息刺激可能主要來自兩方面,一個是昨天中央正式下發《關於完整準確全面貫徹新發展理念做好碳達峯碳中和工作的意見》,文件再次明確,到2025年,國內生產總值二氧化碳排放比2020年下降18%,到2030年要下降65%;並首次提出到2060年非化石能源消費比重達到80%以上。

這個文件還強調了4點,一個是大力發展低碳建築,發展綠色農房;第二個是加快優化建築用能結構,開展頂光伏行動;第三個是積極發展綠色金融,設立低碳基金;第四個是完善財税價格政策,加大綠色採購。

總體來説,這個意見是之前總書記提出碳中和1+N政策中的1,是碳中和的綱領性文件,之後關於新能源細分行業,都會有相應的細則出台。

那今天的第二個刺激主要來自有市場傳言,輸配電價將納入電化學儲能。之前2019年發改委曾下文將儲能剔出輸配電價,導致電網側儲投資熱情鋭減,到現在,由於沒有輸配電價傳導機制,電網仍不願意投資電化學儲能。所以電化學儲能能否進入輸配電價,是電網投資儲能的重要觀察點。現在風電光電大量接入電網,新型儲能系統對於穩定電網有重大作用。今天儲能及相關板塊均大漲。

然後上游鋰礦的開盤走勢是受週末雅寶擴產的消息影響:

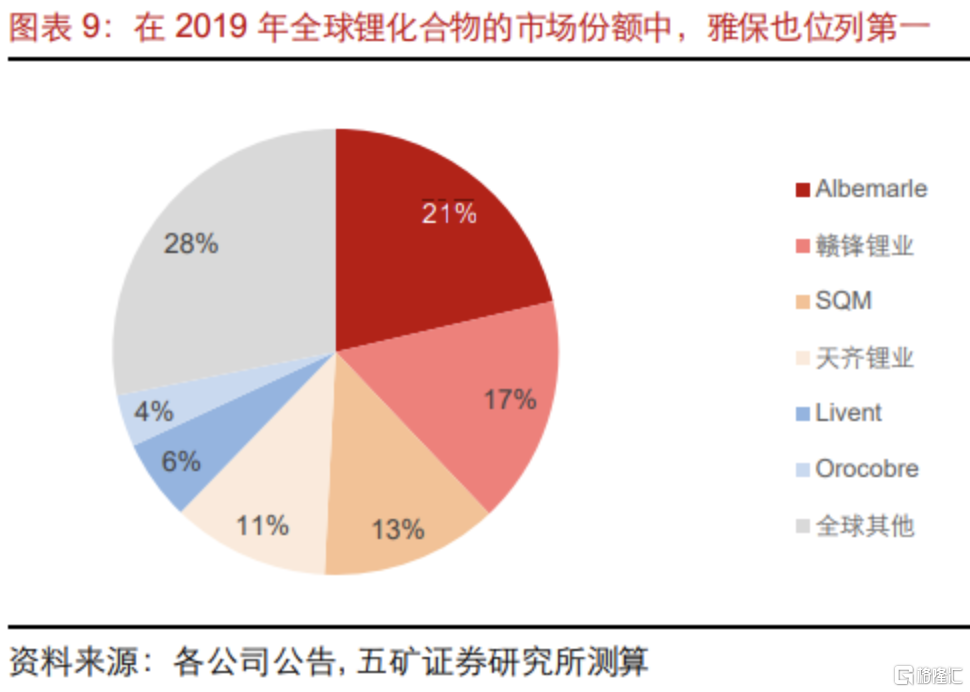

(雅寶擁有全球儲量最大、品位最高、成本最低的鹽湖及礦石鋰資源,擴產一下是會影響整個格局的,就像寧德擴產一樣。下文放一張五礦證券測算的2019年的鋰礦全球市佔率,之後雅寶的市佔率就一直沒有披露了。2019年雅寶全球市佔率第一,佔比21%。)

再回到擴產這件事上來,雅寶自9月底以來連續在中國收購/投建3處氫氧化鋰加工基地,其中收購廣西天源2.5萬噸氫氧化鋰產能,預計2022年上半年投產;投建張家港/眉山各5萬噸氫氧化鋰產能,預計2022年開始建設,2024年底投建;合計於24年底在中國形成12.5萬噸氫氧化鋰產能。

這則公吿導致鋰礦各公司開盤之後走低,但其實雅寶的擴產是在市場預期之內的,所以也可以看到午後情緒好一些了之後鋰礦的走勢有所回升。

中游除了容百科技(三元正極材料龍頭)以及中偉股份(三元前驅體材料龍頭)下跌之外,其餘四大材料的龍頭普漲,三元系的下跌主要還是因為市場風向往鐵鋰轉變,特斯拉宣佈電池全面磷酸鐵鋰化以及寧德上調明年的出貨預期至350Gwh,兩大龍頭一起發力推動產業鏈的景氣向上。

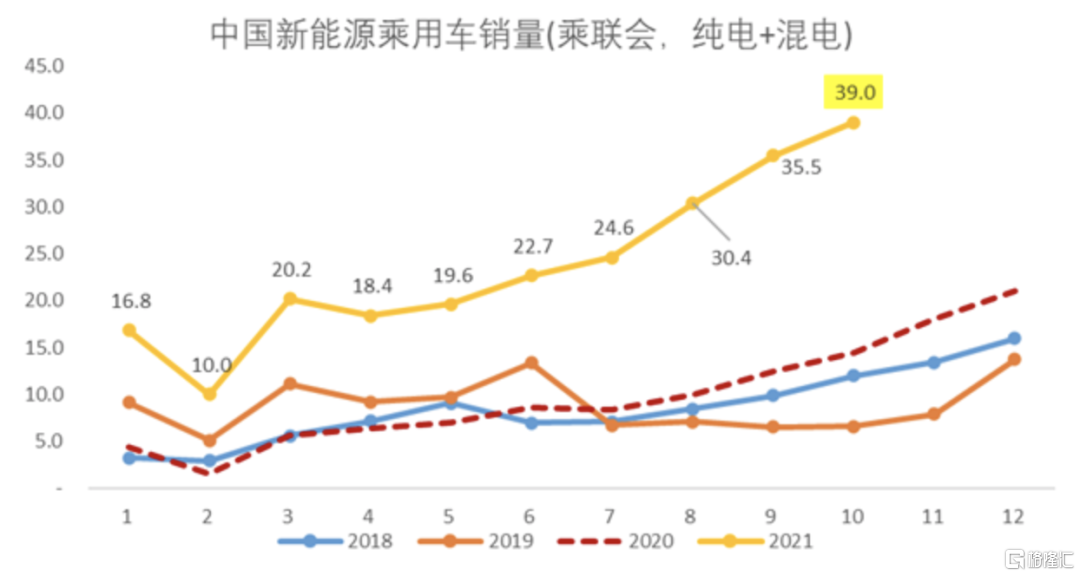

下游整車的情況,今天長城汽車、廣汽、比亞迪(關於比亞迪和特斯拉的合作,週末已經有很多券商蓋過章了,預計供貨7-10Gwh之間,預計比亞迪明年出貨量至少70Gwh.)等走勢都不錯。乘聯會預計10月批售39萬輛(零售34),環比+10%(零售+2%),按乘聯會的數據,前10個月的新能源汽車銷量為237.2萬輛,剩下兩個月按每個月40萬輛,新能源乘用車今年預計銷量為317萬輛,加上商用車差別不多340萬輛或者更多。)券商繼續上調明年國內電動車銷量預期,從450萬輛上修到500萬輛甚至600到700萬輛。

最近資金風險在轉變,上游倉位大大話可以適當控制下。最近上游碳酸鋰的價格停滯在18-19萬元,上漲乏力,中下游由於二季度利潤承壓,三季度有一個業績反彈的預期,三季度中游電池廠跟下游車企漲價5-10%;加上最近幾個行業大新聞比如寧德上調100Gwh、特斯拉全面鐵鋰化、以及四季度下游車企有補庫存的需求,年底衝業績對中游的需求加大,使得Q4資金的風向轉向中下游,中下游磷酸鐵鋰有增量的邏輯,電池廠有利潤改善+出貨量增加的邏輯,下游整車有消費者需求的邏輯,都還不錯吧。

繼續來盤下房地產税可能帶來的機會。

受週末房地產税消息刺激,地產、家電板塊全線收跌。從新聞通稿來看,房地產税進程有了實質推進,但仍存在很多不確定性,而且預計政策推進也會比較謹慎,地方政府更是具有較大的自主權,總體上看還是會在中央調控政策框架內。所以,今天雖跌,但更多是情緒的釋放,實際上萬科-3.47%,保利發展-1.60%,跌幅並不多,而且早盤一度翻紅,具體影響還是等細則。

市場擔心房價下跌,實際上,政府有多種託底政策可選(為了收更多的房產税,轄區房產增值亦是努力目標),而且房價決定於供求關係,税收在經濟學理論中通常只是個“楔子”,對房企的影響預計有限。

據財聯社,從多個信源處獲悉,國家發改委召集部分房企明日在京開會,目前已有多家房企收到通知。據悉,召集房企開會的具體部門為國家發改委外資司,“發改委直接電話通知,且參會企業多為美元債大户。”延續上週地產反彈的邏輯,避免發生金融風險依然是政策的底線。

午後券商突然起來了,房產税帶來的觀望勢必引起對金融資產方面長期配置的需要,而且這個未來還會增加炒房的資金成本,未來居民配置往權益資產走是大勢所趨。因此財富管理券商受益的大邏輯並未改變。東方財富已經公佈高增長的三季報,預計頭部券商還可能超預期,此時炒季報的資金應該開始進入了。受益於成交量顯著放大、政策環境友好,券商經紀業務、投行業務、資本中介業務等均受益。前期東方證券、廣發證券均回調了20%以上,估值相對合理。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。