海康威視,A股科技行業為數不多的超級大牛股。不過,今年股價整體表現萎靡,最新股價相較於7月曆史高點回撤20%左右。

10月22日晚間,海康披露三季度“成績單”。今日,股價小幅高開並迅速變臉,一度大跌近5%。那麼,公司業績到底表現幾何,不妨來看一看。

(海康威視股價走勢圖,來源:Wind)

01

符合預期

今年前三季度,營收556.29億元,同比增長32.38%,歸母淨利潤為109.66億元,同比增長29.94%。分拆季度看,Q3營收217億元,同比增22.4%,歸母淨利潤44.8億元,同比增17.5%(Q1/Q2分別為44.99%/37.86%)。

排除所得税退税對單季度的影響(分別於2020Q3、2021Q2收到並確認),扣非後歸母淨利潤44.7億元,同比增長25.1%,高於營收增速,符合預期。

(海康威視主要財務數據,來源:Wind)

毛利率方面,Q3為46.33%,同比增1.46%,並且相較於過往幾年維持逐步抬升的態勢。過去6年(2015-2020年),該項分別為40.1%、41.58%、44%、44.85%、45.99%、46.53%。主要邏輯是有兩點:第一產品向解決方案轉型,第二產品高端化。

(海康威視關鍵比率,來源:Wind)

反觀淨利率水平,則保持持續下滑態勢。2015-2021Q3分別為23.28%、23.24%、22.38%、22.84%、21.62%、21.54%、20.67%。分拆看,三費費用率提升較快,從2015年的16.77%抬升至目前的24.87%,其中關鍵是管理費用率攀升5%左右。此外,2018-2021Q3公司研發投入大幅提升,費用率分別為9%、9.5%、10%、10.9%。

淨利率水平下滑,也一定程度導致公司淨資產收益率(ROE)呈逐年下滑趨勢。2018-2020年,ROE為33.99%、30.53%、27.72%。可見海康威視盈利水平有所下降,但下降速度緩慢,ROE的歷史均值在30%左右,相對於一般的15%比率,依然維持在較高水平。

前三季度,經營活動現金流淨額僅為39.32億元,同比下滑29%,而淨利潤高達115億,同比增34%。這些年,海康威視利潤“含金量”都不算太好。2016-2020年,淨現比(經營活動現金流/淨利潤)分別為0.84、0.79、0.8、0.62、1.18。經統計,近5年收到的經營活動現金淨流量總和與淨利潤總和之比僅有0.86,説明海康銷售回款能力較弱,淨利潤現金保障能力並沒有那麼好。

整體來看,海康威視業績表現符合預期。

02

行業攪局者

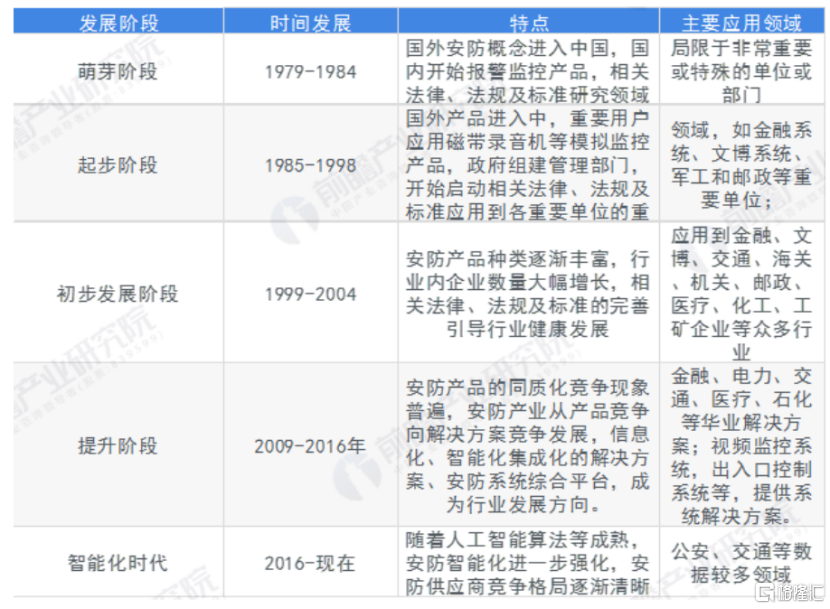

中國安防行業發展已經有數十年了,主要分為5個階段。在2008年以前,行業發展相對緩慢。

(安防行業發展5個階段,來源:前瞻研究院)

到2008年-2011年中國振興經濟4萬億等投資政策以及“科技強警”戰略、“3111試點工程”、“智慧城市”、“智能交通”以及“2008北京奧運會”、“2010上海世博會”等重大工程驅動下游城市、道路交通、金融、教育和軍隊等對安防建設帶來需求高峯,安防行業在市場端迎來真正的爆發。其中,2013年國內市場規模同比大幅提升20%。

到2016年,中國安防行業開始進入智能化時代,早已經從傳統的安防設施拓展至通過物聯網、大數據與人工智能技術提供整體解決方案的模式上來了,涉及平安城市、智慧交通等重大領域。

安防產業鏈來看,上游核心組件供應商包括提供傳感器芯片的索尼、豪威科技等;主芯片提供商有海思科技、安霸電子科技,存儲硬盤廠商包括希捷、德州儀器;AI芯片方面包括英偉達、因特爾。

(安防行業上中下游產業鏈,來源:前瞻研究院)

中游為軟硬件設備設計、製造和生產環節,主要包括前端攝像機、後端存儲錄像設備、音視頻產品、顯示屏供應商、系統集成商、運營服務商等,主要被海康威視、大華股份等廠商把持。下游為產品分銷及終端的城市級、行業級和消費級客户應用。

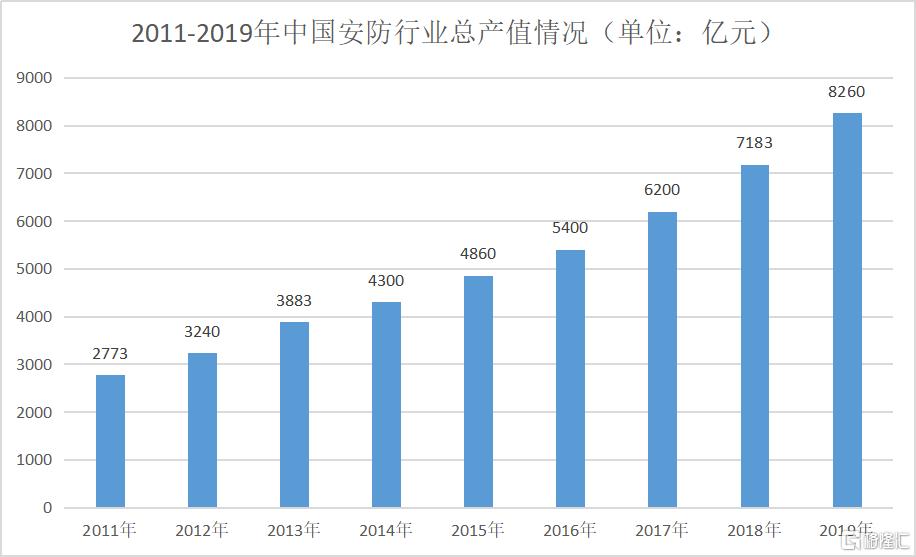

一路走來,安防行業規模逐步擴大。2011-2019年,安防行業總產值平均增速高達10%以上。2019年,行業總產值達到8260億元,同比增15%。但到了2020年,總產值為8510億元,僅僅同比增長3%。

分拆來看,2020年安防工程產值約為5100億元,安防產品產值約2600 億元,運維和服務市場約810 億元。與2019 年相比,安防運維服務和工程市場的份額繼續攀升,產品市場增速放緩,其中運維服務增長率高達22%。

很顯然,2020年安防市場由軟硬件產品為主的銷售向數據運維、雲計算等服務轉型升級的趨勢顯而易見。

行業面臨轉向與變革,最強攪局者出現了——華為。

(安防行業競爭者,來源:行行查)

一位華為高管曾透露,華為內部一直認為安防門檻不高,因此投入不夠堅決。但從2018年起,當安防行業向全面智能化轉型時,華為才意識到行業的發展契機,並一舉宣佈將安防提升為戰略業務。

安防此前是一種相對傳統的技術應用,但隨着萬物互聯的時代開啟,安防行業正在逐步“去安防化”,走向更廣泛的數字化轉型時代。用華為的理解來看,安防的傳統邊界正在模糊,反倒是被計算機視覺全面滲透。

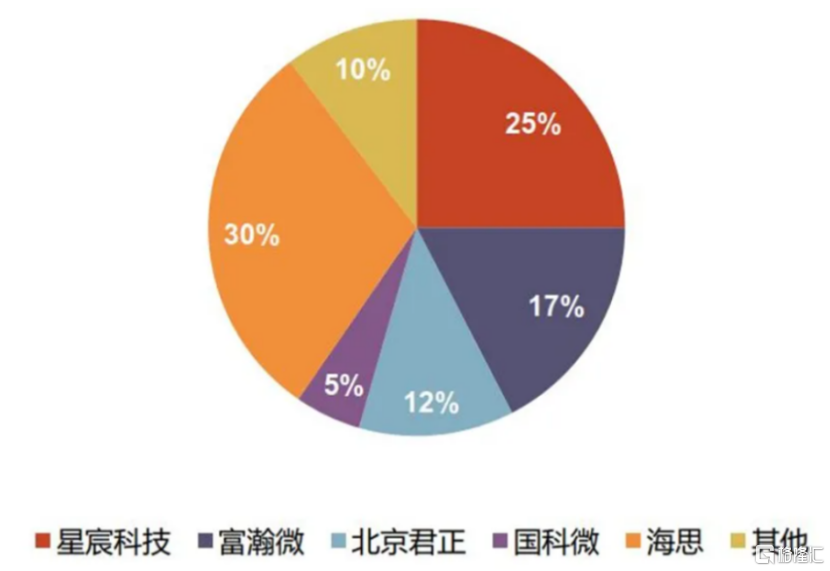

對於計算機視覺,華為的芯片、算法等具備硬核實力。在2020年以前,華為海思佔據智能安防芯片市場的70%的份額。2020年5月,隨着美國加碼華為禁令,海思芯片無法獲取台積電代工,芯片份額大幅下滑至30%。

(IPC SoC 2020年競爭格局,來源:光大證券)

去年5月,華為發佈四無生態型HoloSens SDC攝像機,也展示了在萬億安防市場上的野心。華為視覺總裁還公開表示,華為安防不做到第一不會退出,5年內爭取做到這個位置。

隨着行業的變革與攪局者的出現,海康面臨巨大的壓力。這也是海康加碼研發的重要邏輯。2018-2020年,研發費用支出分別同比增長40%、22%、16%,均高於同期營業收入增速。

但海康要進入的人工智能、大數據等新業務領域的技術基礎顯然與之前的技術路線不一致,而且面臨的競爭對手也完全不一樣,能否轉型成功還存在不確定較大不確定性。

當然,華為被美製裁加碼,多項核心業務遭遇重大沖擊與影響,財務表現上減速明顯。當前,華為的戰略從進攻轉向防守,想的是先要活下來,而不是繼續激進加碼新興業務。這讓海康為首的安防龍頭可以舒一舒氣,並給予了時間研發與轉型。

(華為核心財務數據,來源:機構)

安防行業,海康已經是絕對的王者。但在技術革新的當下,海康依然面臨華為為首的巨頭們的壓力。最美好躺賺的日子過去了,未來行業競爭會越來越激烈。

03

尾聲

截止2021年6月底,海康威視是中國公募絕對重倉股,位列第5名,持有市值高達870億元,僅次於貴州茅台、寧德時代、五糧液、騰訊控股。

(中國公募基金重倉股TOP10,來源:Wind)

而在公司前10大股東中,第4大股東為高毅鄰山1號遠望基金(馮柳),持股市值高達118億元。另外,張坤旗下易方達藍籌精選三季度增倉約3400萬股,持有總市值高達45億,位列第9大股東。而北上資金因為美黑名單被迫從9.41%一路減持至當前的0.82%。

(海康威視前10大重倉股,來源:Wind)

在A股,機構擁有很強的定價權。從持股來看,機構整體還是看好海康的。當前,公司最新估值31.8倍,位於過去10年中位數水平以上,而業績大趨勢是會繼續下台階的。從這一點看,海康估值確實不便宜。

(海康威視PE走勢圖,來源:Wind)

還有一個大背景,全球經濟目前面臨“滯脹”風險,未來幾年增速恐將明顯下移。海康的業績增長或將受到一些影響,畢竟B端業務佔比較大。