本文來自格隆匯專欄: 張憶東

投資要點

2021年10月18日,香港交易所推出全新的A股衍生產品合約 — MSCI中國A50互聯互通指數期貨。掛鉤該指數的A50ETF產品也於同日獲批。

1、MSCI 中國A50股指期貨正式上線,中國資本市場持續深化開放邁出重要一步。風險管理工具的缺乏在一定程度上限制外資更深入地參與中國A股市場。MSCI中國A50互聯互通指數期貨爲外資提供了新的風險管理工具

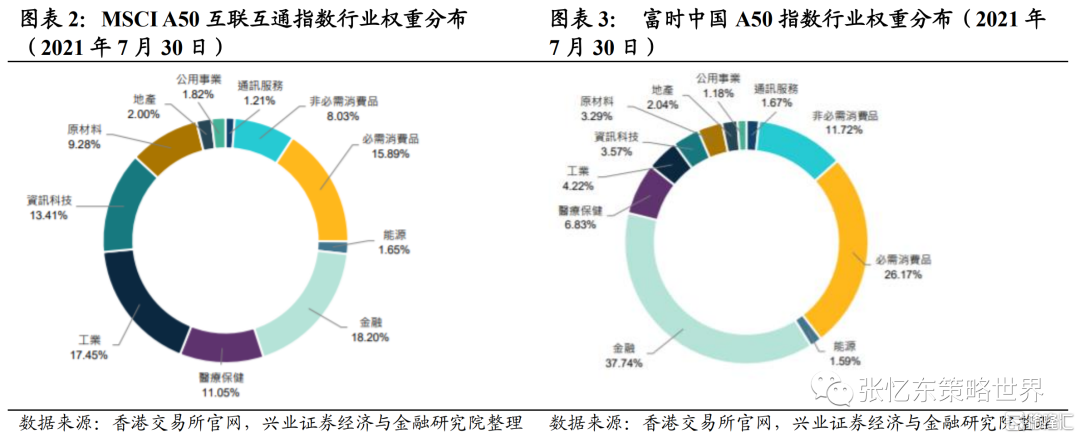

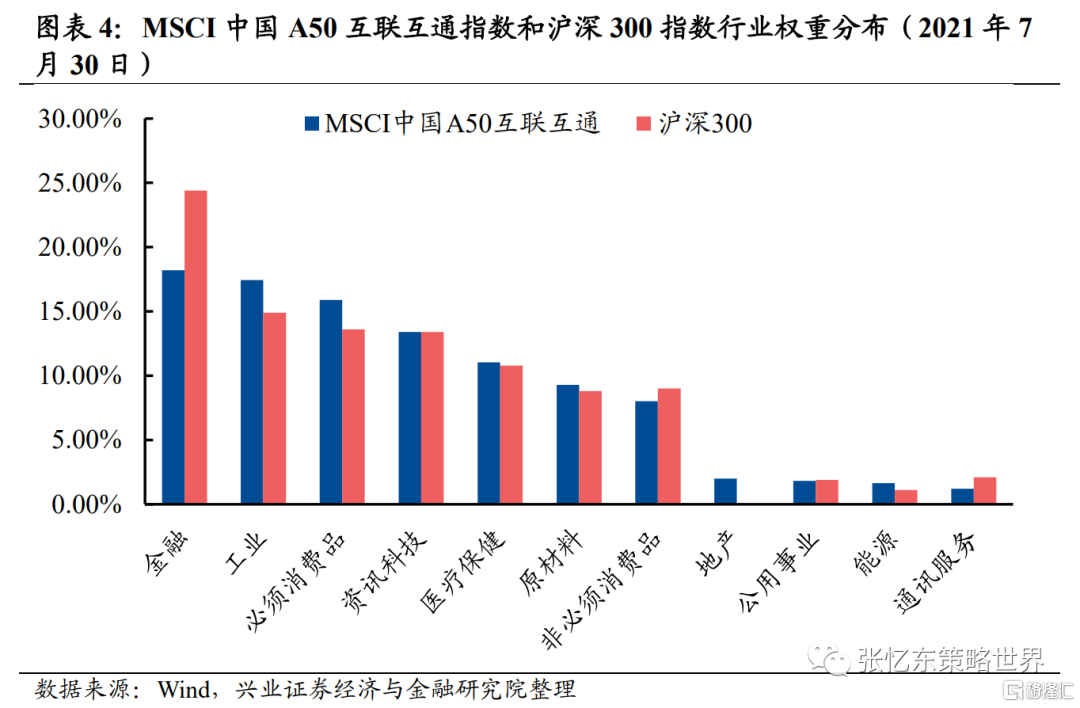

1.1、MSCI 中國 A50 互聯互通指數的行業分佈更均衡,能全面反映中國多元機會。截至2021年7月末,MSCI中國A50互聯互通指數按GICS行業統計,金融18.2%,能源加原材料10.93%,必須消費加非必須消費品23.92%,工業17.45%,醫藥11.05%,科技加通信服務14.62%。相比富時中國A50指數,金融和消費佔比更低;相比滬深300,金融佔比更低,先進製造業佔比更高。

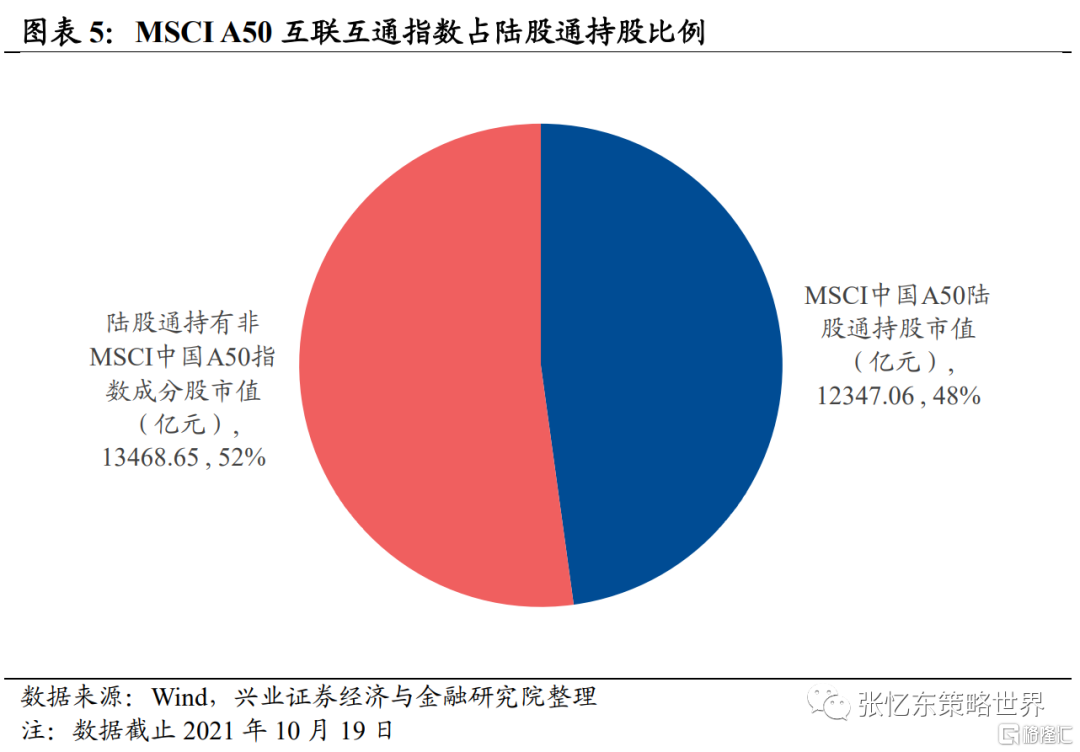

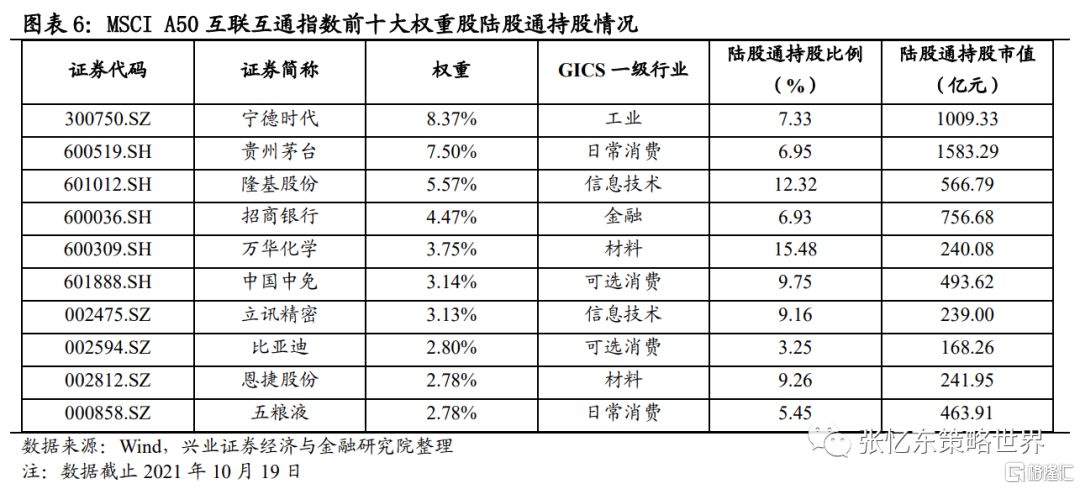

1.2、MSCI 中國A50股指期貨權重股與外資持股偏好高度契合,可以更精準地滿足外國投資者的風險管理和對衝需求。截至10月19日,MSCI中國A50 50只成分股陸股通持有市值高達1.23萬億,佔陸股通持股總市值的比例高達47.8%。其中前十大權重股陸股通持股市值達到5762億元,在陸股通持股中市值佔比就達到了25%。

1.3、相較於其他對衝手段,港交所MSCI中國A50互聯互通指數期貨成本更低,且交易更加便利。港交所推出MSCI中國A50互聯互通指數期貨之後,境外投資者可以在通過港股通機制投資A股的同時,方便地在港交所進行指數期貨買賣從而對衝風險,而無需在新加坡交易所重新開立期貨賬戶。港交所MSCI中國A50互聯互通股指期貨已經獲得美國商品期貨交易委員會(CFTC)的批準,可於美國境內進行銷售。未來將有望收穫巨大交易量。

2、港股市場長期受益於國際金融中心的特殊地位;中短期已處於底部區域

2.1、長期,港股市場在大國博弈時代具有特殊的價值,精彩還會繼續。1)這一指數期貨,將進一步強化港股風險管理中心的地位。未來隨商品通、ETF通、衍生品通的探索與建立,互聯互通內涵將愈加豐富。2)香港積極建設北部都會區,融入國家發展大局。

2.2、中短期,港股已處於底部區域,政策面迎來邊際改善。1)房地產債務風險,正在妥善化解中,不會導致金融衝擊,不會形成系統性金融危機。2)產業政策風險。互聯網作爲港股市場的中流砥柱,風險較明顯釋放。習近平在中共中央政治局第三十四次集體學習時強調,“把握數字經濟發展趨勢和規律,推動我國數字經濟健康發展”。3)對“限電”、“雙控”政策導致經濟增速失速的擔憂,隨着中國宏觀政策的調整而逐步緩解。

3、A股市場對外資吸引力強,MSCI 中國A50互聯互通指數(以下簡稱爲A50指數)正獲得廣泛認可

3.1、全新的編制方式下, A50指數行業分佈均衡、涵蓋各行業龍頭,兼具競爭力和高成長性。

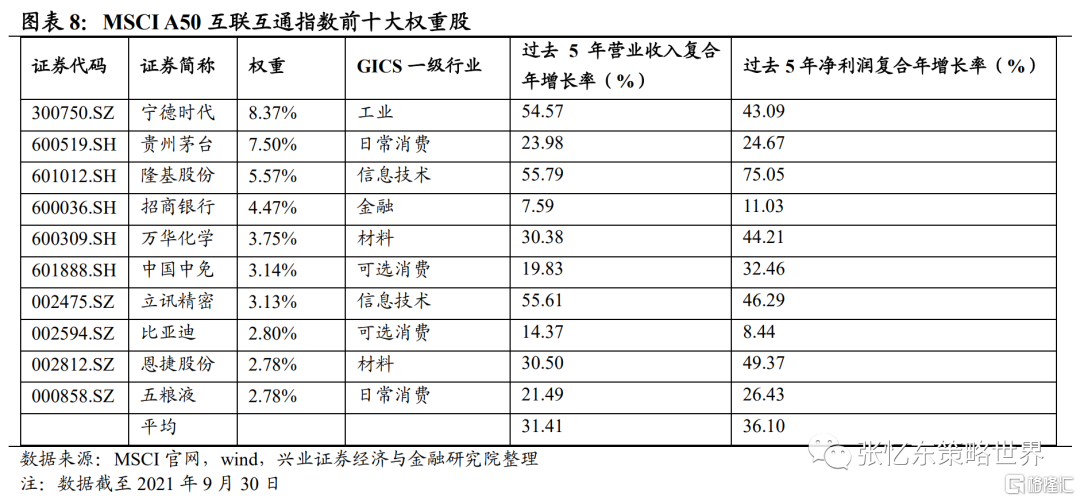

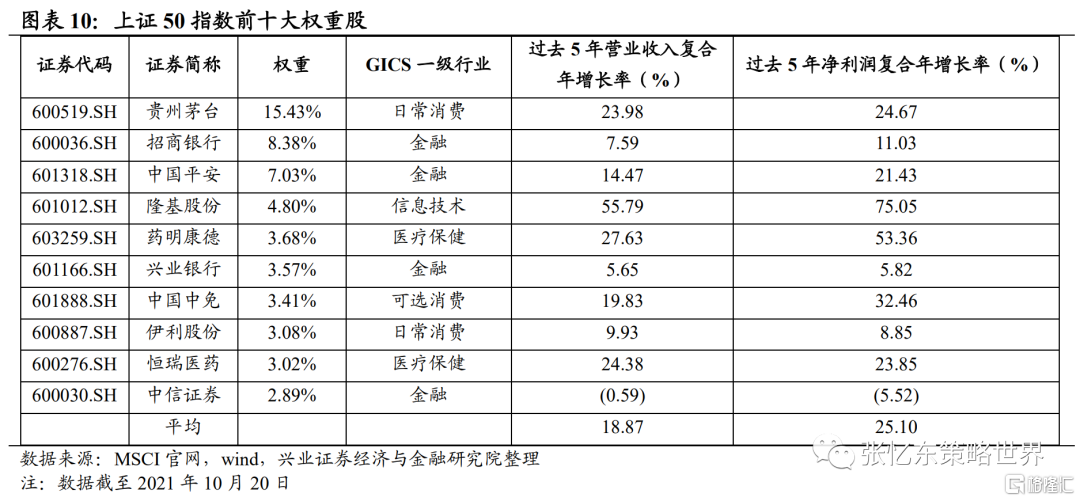

1)A50指數編制規則使得其能夠包含11個大類行業中的龍頭。A50指數前十大權重股中,既有寧德時代、隆基股份、恩捷股份、立訊精密、萬化化學、比亞迪等先進製造業的代表性公司,也有貴州茅臺、中國中免、五糧液等消費龍頭,金融僅一家招商銀行。

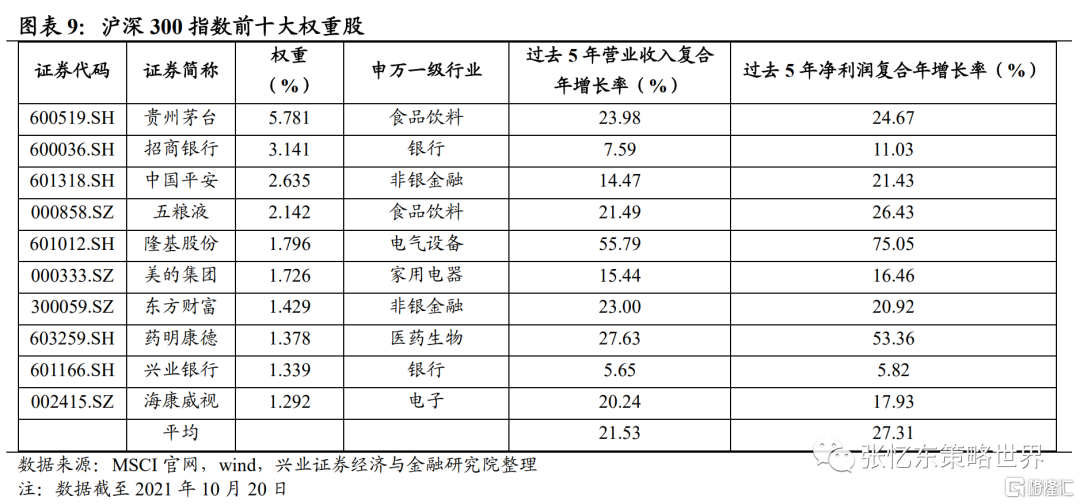

2)該指數前十大權重股過去5年收入複合年均增長率的平均數達到31%,過去5年淨利潤複合年均增長率的平均數達到36%。而上證50指數前十大權重股中,金融行業就佔據了4席,過去5年收入複合年均增長率的平均數19%,過去5年淨利潤複合年均增長率的平均數達到25%。滬深300指數這兩個數據分別爲22%、27%。

3.2、A50指數長短期表現均很出色,明顯優於滬深300、上證50和富時中國50指數

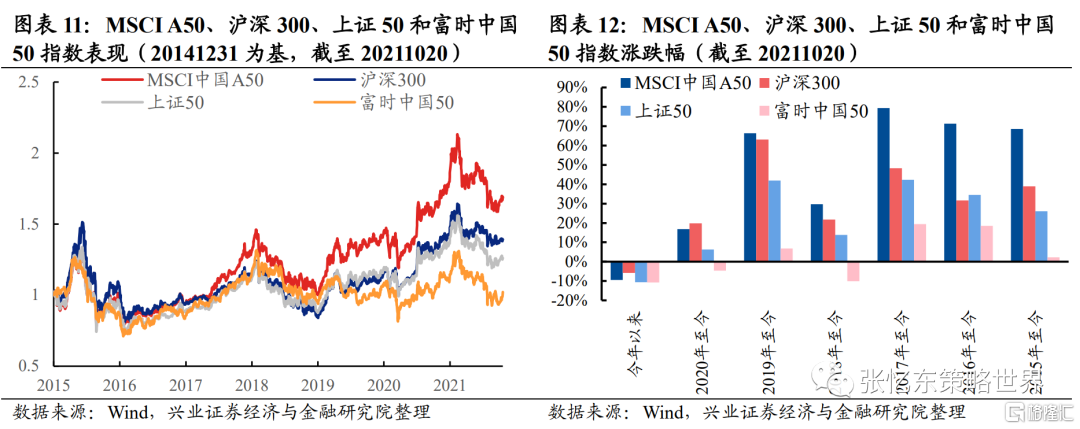

1)以2014年12月31日爲基來看, A50指數表現遠超過滬深300、上證50和富時中國A50指數,2019年以來獲得明顯的超額收益,保持領先優勢。

2)今年以來,A股市場大幅受挫,除了覆蓋範圍更廣的滬深300指數(跌5.8%),A50指數(跌9.5%)抗風險能力要強於上證50(跌10.6%)和富時A50指數(跌10.8%)。

3)從5年的期限來看, A50指數表現遙遙領先,漲幅遠高於另三隻指數。2016年至今(截至20211020)約5年的時間內, A50漲幅高達71.3%,超過滬深300(漲31.6%)、上證50(漲34.5%)和富時A50(漲18.5%)的兩倍。

3.3、A50指數和期貨的配合推出,有利於海外投資者資產配置和風險管理,有利於吸引更多類型的外資深入參與A股市場。MSCI中國A50股指期貨推出,相關A50ETF已經獲批。股指期貨和ETF等基金產品能夠形成互補,更多工具可以衍生出更多策略,豐富產品生態。

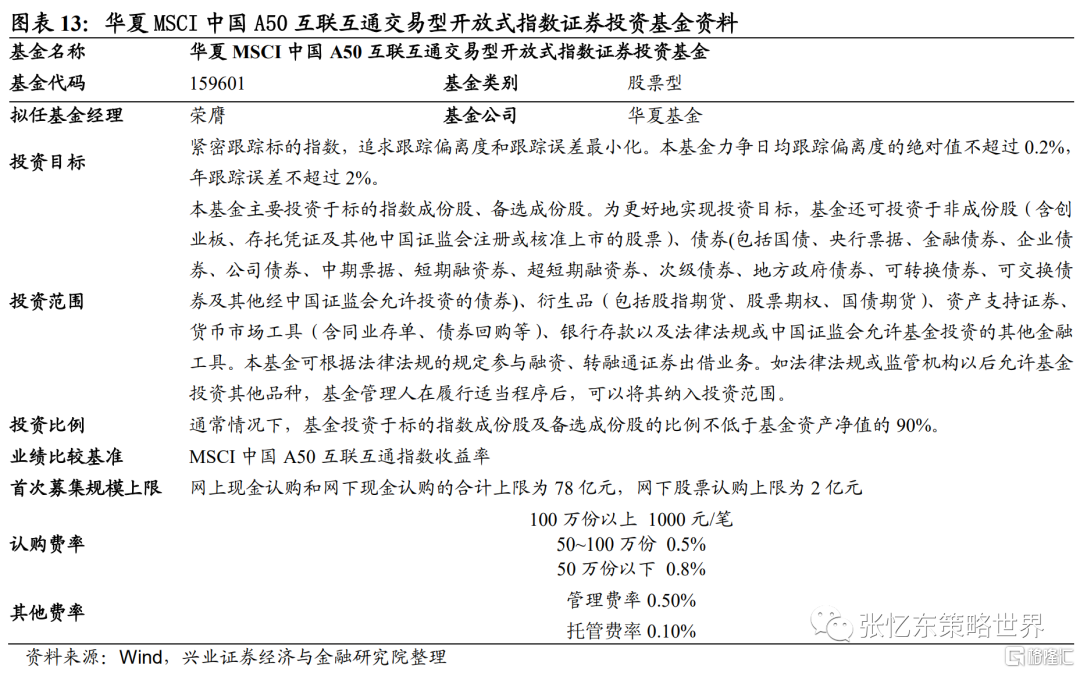

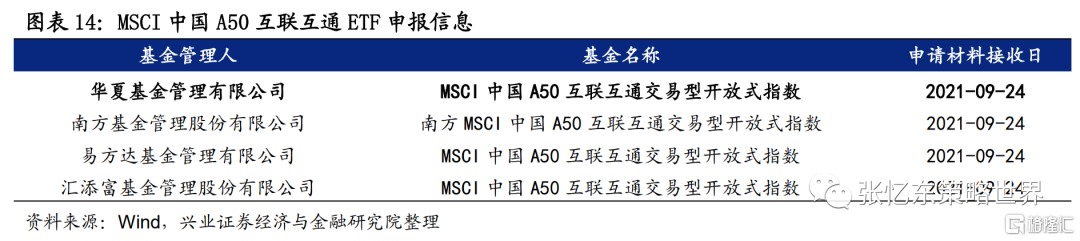

3.4、推出在即的A50 ETF 將進一步便利國內投資者進行指數投資,分享中國經濟雙循環戰略下的長期機會。9月24日,包括華夏基金在內的四家基金公司正式申報MSCI中國A50互聯互通ETF,10月18日獲得證監會批準。四隻產品首次募集規模上限均爲80億元,總計將有320億元規模的基金髮行。

風險提示:全球經濟增速下行;中、美貨幣政策寬鬆不達預期;大國博弈風險

報告正文

引言

2021年10月18日,香港交易所推出全新的A股衍生產品合約 — MSCI中國A50互聯互通指數期貨。該指數期貨將爲國際投資者提供了一個有效管理其滬深港通合資格A股投資組合風險的工具,助力越來越多的國際投資者通過滬深港通投資中國內地市場。掛鉤該指數的ETF產品也於同日獲批。

點評

1、MSCI 中國A50股指期貨正式上線,中國資本市場持續深化開放邁出重要一步

一直以來,風險管理工具的缺乏在一定程度上限制外資更深入地參與中國A股市場。而MSCI中國A50互聯互通指數期貨的推出,爲外資提供了新的風險管理工具,滬深港通已成爲國際投資者投資中國A股市場的主要渠道之一,而MSCI中國A50互聯互通指數覆蓋了可通過滬深港通買賣的核心大型股。這標誌着中國資本市場持續、深化開放又向前邁出了重要的一步。

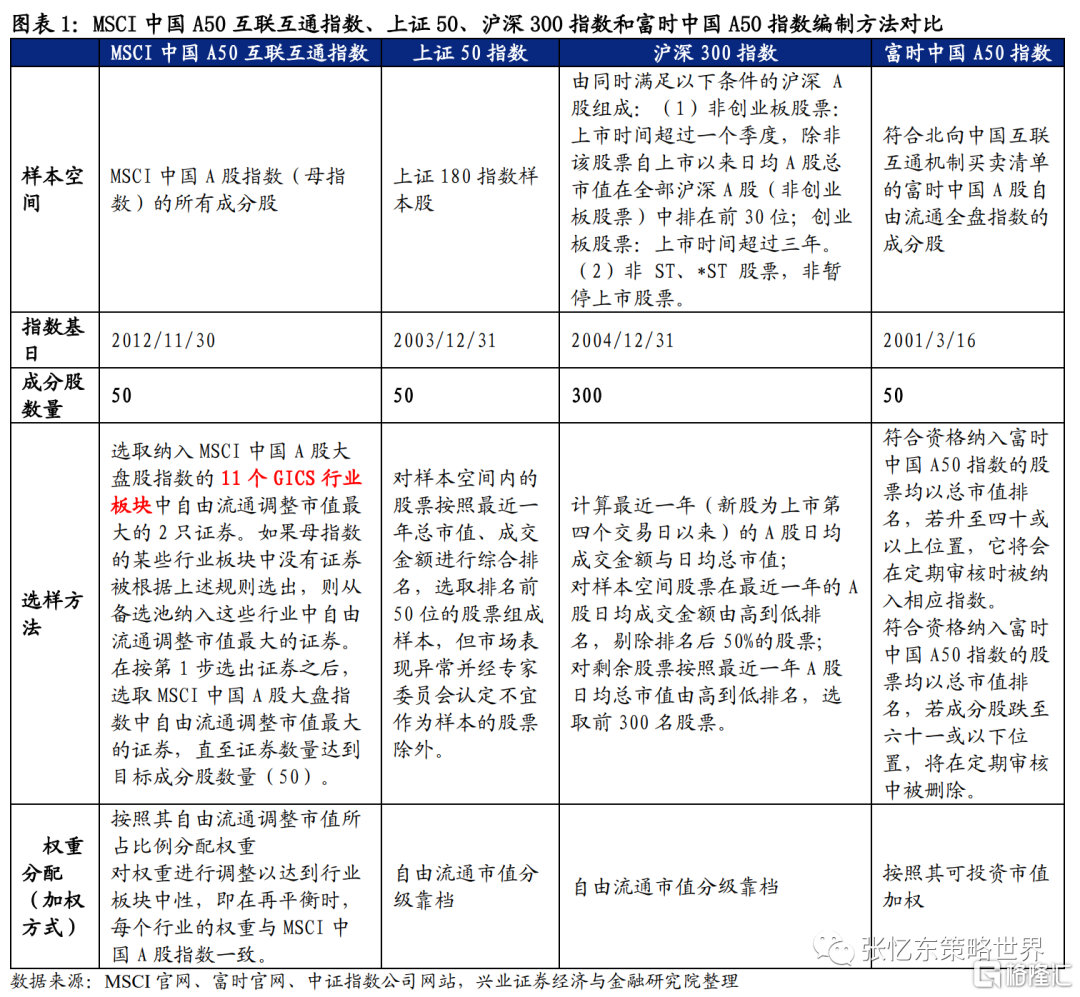

1.1、MSCI 中國 A50 互聯互通指數的行業分佈更均衡,能全面反映中國多元機會。

MSCI中國A50互聯互通指數,根據寬基基準指數MSCI中國A股指數(“母指數”)構建,納入50只在滬深交易所上市及可通過互聯互通北向渠道(陸股通)投資的大型和中型中國A股。該指數採用了創新的方法,從滿足互聯互通條件的最大市值股票中選取50支,確保分散化的板塊配置,包括了關鍵行業板塊的領先股票。

一般而言,指數的編制方法主要是通過總市值、成交金額選樣以及通過自由流通市值確定權重,在這種編制方法下,行業之間的失衡較爲明顯,傳統行業權重大,而新興產業權重相對較低,不能夠很好地反映出經濟未來的發展方向。而MSCI A50互聯互通指數的編制方法,既保留了一般方法中涵蓋龍頭公司的優勢,又解決了行業分佈不均衡的劣勢。

首先,選取納入MSCI中國A股大盤股指數的11個GICS行業板塊中經調整的自由流通市值最大的2只證券。

第二,在按上述方法選出22只證券之後,選取MSCI中國A股大盤指數中經調整的自由流通市值最大的28只證券。

最後,對於權重分配,板塊內按照其自由流通調整市值所佔比例分配權重,而板塊間的權重分配則通過再調整使該板塊權重與其在母指數(MSCI 中國A股指數)中的權重相等。

MSCI 中國 A50 互聯互通指數的構建方法,使其行業分佈更均衡,避免個別行業(例如金融業)比重過高、或新經濟行業比重過低的情況出現,爲投資者提供全面反映中國多元機會的投資工具。

相較富時中國A50指數,行業分佈更均衡,避免了過度側重金融和消費。截至2021年7月末,MSCI中國A50互聯互通指數按GICS行業統計,金融佔比18.2%,能源加原材料佔比僅10.93%,必須消費加非必須消費品佔比23.92%,工業佔比17.45%,醫藥佔比11.05%,科技加通信服務14.62%。而富時中國A50指數金融佔比高達37.74%,消費佔比高達38%。

相較於滬深300指數,MSCI 中國A50互聯互通指數金融佔比更低,先進製造業佔比更高。MSCI中國A50金融佔比較滬深300低6.2個百分點,工業佔比高出2.55個百分點,資訊科技和醫療保健佔比相若。

1.2、MSCI 中國A50股指期貨權重股與外資持股偏好高度契合,可以更精準地滿足外國投資者的風險管理和對衝需求

截至10月19日,MSCI中國A50指數成分股僅50只,而陸股通持有股票2282只。但是這50只成分股陸股通持有市值高達1.23萬億,佔陸股通持股總市值的比例高達47.8%。其中前十大權重股陸股通持股市值達到5762億元,在陸股通持股中市值佔比約就達到了25%。

1.3、相較於其他對衝手段,港交所MSCI中國A50互聯互通指數期貨成本更低,且交易更加便利

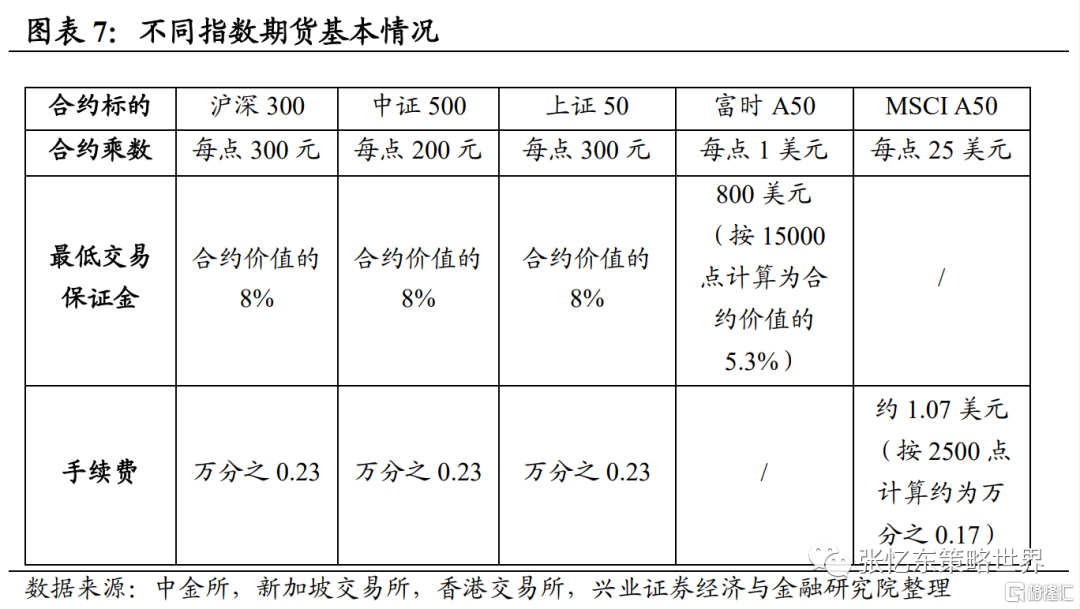

相較於中金所指數期貨,港交所期貨交易成本更低。國內期貨市場要求保證金和手續費都較高,而港交所MSCI A50互聯互通指數期貨合約收取手續費爲每張約1.07美元,指數近半年以來在2500-3000點之間浮動,按2500點計算手續費約爲合約價值的萬分之0.17。並且一直到2022年6月,所有交易該指數期貨的帳戶享有交易費用豁免。此外,中金所按套期保值規則對機構的股指期貨交易進行做多和做空的額度審批,手續繁雜。我們預計港交所MSCI A50股指期貨較低的手續費及激勵政策可吸引大量投資者由中金所指數期貨交易轉爲港交所期貨交易。

相較於新加坡交易所,港交所指數期貨交易更爲便利。港交所推出MSCI中國A50互聯互通指數期貨之後,境外投資者可以在通過港股通機制投資A股的同時,方便地在港交所進行指數期貨買賣從而對衝風險,而無需在新加坡交易所重新開立期貨賬戶。港交所這一指數期貨將可以極大地提高境外投資者進行A股風險管理的便利性,進一步強化港股風險管理中心的地位。

最後,港交所MSCI中國A50互聯互通股指期貨已經獲得美國商品期貨交易委員會(CFTC)的批準,可於美國境內進行銷售。未來將有望收穫巨大交易量。

港交所推出MSCI中國A50互聯互通指數期貨之後,預計將成爲A股股指期貨交易的主要市場。國際投資者對通過港股通投資中國A股市場的需求仍然旺盛,將助力港交所MSCI A50期貨交易量增長,有望超過新交所富時中國A50指數期貨。1986年新交所搶先推出日經225指數期貨,並保持領先優勢;而大阪交易所在1988年正式推出日經225指數期貨交易,參與競爭後,迅速佔據了主要市場。

2、港股市場長期受益於國際金融中心的特殊地位;中短期已處於底部區域

2.1、長期,港股市場在大國博弈時代具有特殊的價值,精彩還會繼續

港股市場在大國博弈時代具有特殊的價值,作爲離岸金融中心,能夠充分用好境內、境外兩種資源,方便中國企業進行全球化佈局,是人民幣國際化戰略的重要橋頭堡。所以,善加利用,它的精彩還會繼續。

MSCI中國A50股指期貨在港交所推出之後,境外投資者可以在通過港股通機制投資A股的同時,方便地在港交所進行指數期貨買賣從而對衝風險,無需在新加坡交易所重新開立期貨賬戶。相較於新加坡交易所的A50股指期貨,港交所這一指數期貨可以極大地提高境外投資者進行A股風險管理的便利性,將進一步強化港股風險管理中心的地位。未來隨商品通、ETF通、衍生品通的探索與建立,互聯互通內涵將愈加豐富。

香港積極建設北部都會區,融入國家發展大局。10月6日,中國香港特區行政長官林鄭月娥發表其本屆任期內最後一份《施政報告》,其中大篇幅提及“北部都會區發展策略”。林鄭月娥表示,“北部都會區是具規模的城市空間,擁有多達7個跨境陸路口岸,將成爲香港境內促進港深融合發展和連繫粵港澳大灣區最重要的地區,和香港未來20年城市建設和人口增長最活躍的地區。北部都會區將建設國際創新科技中心,整個都會區發展完成後,將可容納約250萬人居住,並提供65萬個職位,包括15萬個創科產業相關職位”。《施政報告》還強調了香港經濟發展新動力在於融入國家發展大局,要“用好中央支持,提升香港在《十四五規劃綱要》中八個中心的國際競爭力,爲香港開拓更美好未來”。

2.2、中短期,港股已處於底部區域,政策面迎來邊際改善

10月14日報告《防守反擊,投資時鐘從“類滯脹”轉向“衰退”》中我們指出,10月至11月中旬是好的反彈窗口。原因是,港股三季度遭遇系統性的風險衝擊,房地產債務風險、互聯網監管風險、國內“限電”帶來經濟斷崖式下滑的擔憂以及海外“滯脹風險”的衝擊。這些風險都已經得到充分釋放,並迎來邊際改善。

房地產債務風險,正在妥善化解中,不會導致金融衝擊,不會形成系統性金融危機,但是,債務違約甚至惡意“逃廢債”行爲等尾部風險仍會影響社會情緒。

產業政策風險。政策環境已經開始邊際改善,前期密集出臺監管政策的階段已過去,其中,互聯網作爲港股市場的中流砥柱,風險較明顯釋放。習近平在中共中央政治局第三十四次集體學習時強調,“把握數字經濟發展趨勢和規律,推動我國數字經濟健康發展”。

對“限電”、“雙控”政策導致經濟增速失速的擔憂,隨着中國宏觀政策的調整而逐步緩解。10月19日國家發展改革委組織重點煤炭企業、中國煤炭工業協會、中國電力企業聯合會召開今冬明春能源保供工作機制煤炭專題座談會,研究依法對煤炭價格實施幹預措施。

3、A股市場對外資吸引力強,MSCI 中國A50互聯互通指數(以下簡稱爲A50指數)正獲得廣泛認可

3.1、全新的編制方式下, A50指數行業分佈均衡、涵蓋各行業龍頭,兼具競爭力和高成長性

A50指數編制規則使得其能夠包含11個大類行業中的龍頭,具有較強的競爭力,成長性也非常高。截至2021年9月30日,A50指數前十大權重股中,既有寧德時代、隆基股份、恩捷股份、立訊精密、萬化化學、比亞迪等先進製造業的代表性公司,也有貴州茅臺、中國中免、五糧液等消費龍頭,金融僅一家招商銀行。前十大權重股過去5年收入複合年均增長率的平均數達到31%,過去5年淨利潤複合年均增長率的平均數達到36%。

而上證50指數前十大權重股中,金融行業就佔據了4席,過去5年收入複合年均增長率的平均數19%,過去5年淨利潤複合年均增長率的平均數達到25%。滬深300指數這兩個數據分別爲22%、27%。

3.2、A50指數長短期表現均很出色,明顯優於滬深300、上證50和富時中國50指數

以2014年12月31日爲基來看,A50指數表現遠超過滬深300、上證50和富時中國A50指數,2019年以來獲得明顯的超額收益,保持領先優勢。

今年以來,A股市場大幅受挫,除了覆蓋範圍更廣的滬深300指數(跌5.8%),MSCI A50(跌9.5%)抗風險能力要強於上證50(跌10.6%)和富時A50指數(跌10.8%)。

從2至5年的長期來看, A50指數表現遙遙領先,漲幅遠高於另三隻指數。2016年至今(截至20211020)約5年的時間內, A50漲幅高達71.3%,超過滬深300(漲31.6%)、上證50(漲34.5%)和富時A50(漲18.5%)的兩倍。

3.3、A50指數和期貨的配合推出,有利於海外投資者資產配置和風險管理,有利於吸引更多類型的外資深入參與A股市場

MSCI中國A50股指期貨的推出,相關ETF已經獲批。股指期貨和ETF等基金產品能夠形成互補,更多工具可以衍生出更多策略,豐富產品生態,有利於海外投資者資產配置和風險管理,從而吸引更多類型的外資資金深入參與A股市場。

3.4、推出在即的A50 ETF 將進一步便利國內投資者進行指數投資,分享中國經濟雙循環戰略下的長期機會

9月24日,包括華夏基金在內的四家基金公司正式申報MSCI中國A50互聯互通ETF,10月18日獲得證監會批準。四隻產品首次募集規模上限均爲80億元,總計將有320億元規模的基金髮行。這將進一步便利國內投資者進行指數投資,分享中國經濟雙循環戰略下的長期機會。

4、風險提示

全球經濟增速下行;中、美貨幣政策寬鬆不達預期;大國博弈風險。