今年7月份以來正海生物股價持續下跌,從最高81元跌到最低46元,最大回撤超過40%,正海生物股東苦不堪言。最近一段時間公司股價出現企穩跡象,並且今天在生物醫藥行業整體走弱的背景下,逆勢暴漲11.85%,引人注目。

正海生物作為A股再生醫學的稀缺標的,深耕再生醫學近二十年,兩大核心產品口腔修復膜和可吸收硬腦膜補片佔到公司總營收入的90%。今天公司股價逆勢大漲意味着什麼?能否作為股價見底的信號?

01

公司經營穩定,三季報符合預期

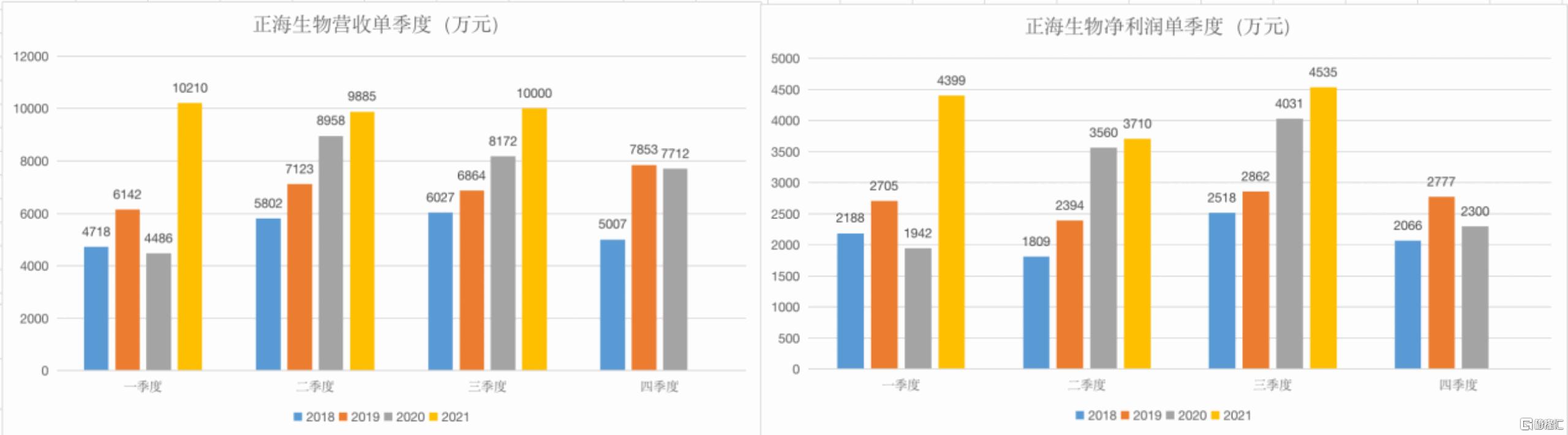

10月20日正海生物發佈三季報,2021前三季度公司實現營收3.0億元,同比增長39.3%;實現歸母淨利潤1.3億元,同比增長32.6%;實現扣非後歸母淨利潤1.2億元,同比增長38.5%,業績符合一致預期。

分季度看,2021Q3單季度公司實現營業收入1.0億元,同比增長22.4%;實現歸母淨利潤4534.5萬元,同比增長12.5%;實現扣非後歸母淨利潤4417.8萬元,同比增長18.7%。費用方面,2021年前三季度公司銷售費用為9393萬元,同比增長34.4%,主要系公司進一步開拓市場所致;管理費用為2069萬元,同比增長52%,主要系新廠區投入使用所致;研發費用為2248萬元,同比增長29%。另外,公司前三季度實現經營性現金流量1.46億元,同比增長62.5%

隨着國內疫情逐步控制,國內口腔醫院、診所等口腔診療業務逐步恢復,公司核心產品口腔修復膜、可吸收硬腦(脊)膜補片兩大核心產品銷售快速增長,預計公司口腔修復膜收入增長超過50%,可吸收硬腦(脊)膜補片收入增長超過30%。公司產品始終保持較高的技術優勢,2021年前三季度銷售毛利率為90.08%,較2020年同期下降2.61個百分點,仍處於90%以上的高位;銷售淨利率為42.00%。

02

核心產品口腔修復膜、可吸收硬腦(脊)膜補片競爭格局良好

首先介紹公司的第一大業務口腔修復膜,口腔修復膜是利用外科手術的方式將膜臵於口腔軟組織與骨缺損之間建立生物屏障,以此創造一個相對封閉的骨再生環境,選擇性地阻擋遷移速度較快的成纖維細胞和上皮細胞進入骨缺損區,而同時又不妨礙傷口自然癒合的一種生物相容性材料。其廣泛地應用於牙周科、口腔種植及牙槽外科等口腔醫學領域,其中在口腔種植中的應用最為廣泛。

按出廠額統計,2016-2020年中國口腔修復膜行業市場規模由4.9億元增長至13.5億元,年複合增長率28.8%。隨着中國居民健康管理意識提升和消費水平提升,我國口腔修復膜行業市場規模有望保持高速增長。

目前已經在我國上市的膠原類膜主要是2008年進入中國市場的瑞士蓋氏,主打產品為Bio-Gide,2018年市場份額約70%,而正海生物作為第一家切入市場的本土化企業,海奧口腔修復膜佔據國產份額第一,市佔率在10%左右。其他廠家較多,但市佔率均很小,進口企業包括美國Cook、韓國Genoss、美國Sunstar等,國產企業包括福建博特、青島傑聖博等。

再來看公司的可吸收硬腦(脊)膜補片業務,硬腦膜是保護人腦的重要結構,硬腦膜缺損會導致感染、癲癇、腦膜刺激徵等併發症,是神經外科手術經常面臨的問題,因此開顱手術中需進行腦膜修補。據邁普醫學招股書估算,2019年,我國神經外科開顱手術量70萬台左右,且預計將保持10%左右的增速穩定增長。

2006年冠昊生物的人工硬腦膜上市之前,國內市場被外資品牌德國貝朗醫療和美國強生壟斷,隨着國產產品陸續上市,憑藉靈活的品種數量和較高的性價比,人工硬腦膜快速實現了進口替代。目前,國產產品市場份額已達到90%,天新福、冠昊生物、正海生物三家市場佔比分別為36.9%、20.5%和15.1%。

當前整個生物膜市場已經相對成熟,市場規模(對應出廠價)在8-10億元。公司產品未來的增速將更多來自對現有產品市場份額的蠶食,公司產品是三家國產產品中上市最晚的,但性能上比其他兩傢俱備優勢。冠昊生物的產品需要縫合,手術時間長,應用範圍較窄,近年來增長較緩,天新福產品需要冷鏈運輸,保存較為麻煩,而公司產品無需縫合,可常温保存,相比其他國產產品有一定優勢。近年來公司產品增速顯著高於其他兩家,市場份額不斷提高,憑藉良好的性能和逐漸完善的銷售網絡,太平洋證券認為公司產品未來有望持續蠶食現有產品的市場份額。按照10%的行業增速測算,2025年行業規模將達14.2億元,假設公司產品市場份額達到25%,則生物膜收入約為3.55億元。

根據東吳證券最新預測,公司2021-2023年歸母淨利潤為1.59/2.06/2.89億元,當前市值(截止10月21日收盤71.24億)對應2021-2023年PE分別為44.8/34.6/24.6倍。