本文來自格隆匯專欄:海榕財富風險投研

前一段寫過一篇文章《依靠這個規律賺了10倍》,主要講了一個邏輯:10%滲透率是分水嶺 ,一項新技術或者一個新產品,在滲透率達到10%之前被稱之為導入期,發展相當緩慢;而一旦越過10%這一閥值,發展速度加快,進入高速成長期;當滲透率達到40%-50%的時候,公司的總市值或股價就會見頂,並開始下跌,主要原因是成長股一般無需等待業績下滑時才迎來股價下跌,而是一旦業績增速放緩,例如從50%增長下降至30%或20%,就開啟戴維斯雙殺的序幕,也就是估值首先下降,然後市盈率下降。

不管是過去的汽車、電視、冰箱、空調、電話、電腦、辦公軟件、手機、互聯網,還是最近10年的移動互聯網、智能手機、社交軟件,電動車,當滲透率達到10%左右進入爆發期,大部分消費品公司和科技股公司都適用。

投資的本質是把握產業趨勢 ,但是形成一個向上的產業趨勢需要很長時間。移動互聯網從 2013年開始進入滲透率 10%,大背景是那一年智能機開始普及 。電動車從2019年開始進入滲透率 10%,大背景是特斯拉在上海建設工廠,大幅度降低電動車售價。電動車行業在A股市場從2013年就開始炒作,前後炒作過3次,每次都因為滲透率不足,沒有形成產業趨勢。

周金濤有一句話説的很對 :人生髮財靠康波,你出生的時間節點決定了你會遇到哪些產業趨勢 。對於投資也一樣,不同時間節點遇到的機會是不一樣的。

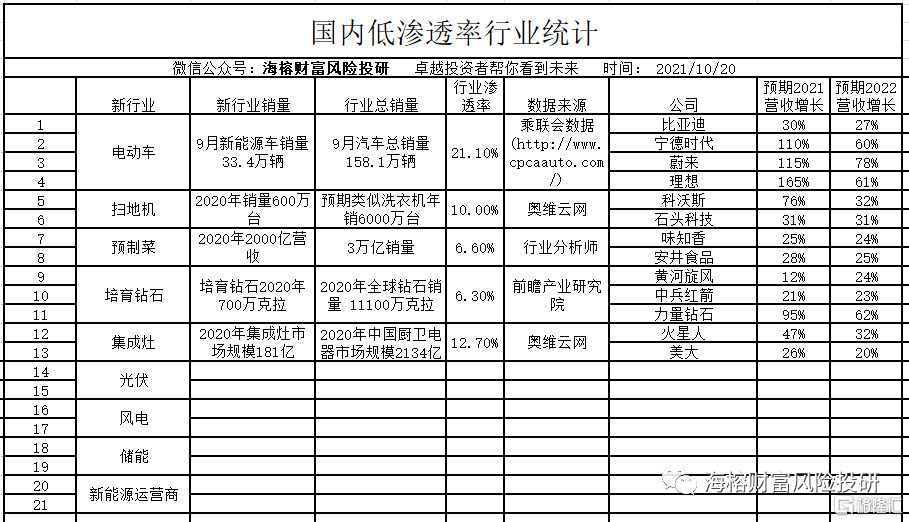

站在現在這個時間節點上,你能遇到的低滲透率行業包括:電動車,掃地機,預製菜,培育鑽石,集成灶 ,光伏,風電,儲能,新能源運營商,這些行業大多已經形成產業趨勢。

電動車行業:根據乘聯會披露的數據 ,電動車行業 9月新能源車銷量33.4萬輛,9月汽車總銷量158.1萬輛, 大致可以計算出 現在滲透率在21.1%。

掃地機器人行業:根據奧維雲網的統計,2020年國內共銷售 掃地機器人600萬台 , 現在國內洗衣機一年還可以賣6000萬台 ,掃地機器人大概率未來和洗衣機一樣成為必須消費品,按這個邏輯算的話,掃地機器人的滲透率在10%左右 。

預製菜行業:根據分析師的統計,國內預製菜行業在2020年的市場規模是2000億 ,預期 2025年的營收規模在6000億,更長期的營收預期在3萬億 左右 。按這個邏輯算的話, 預製菜的滲透率在 6.6%左右。

培育鑽石行業:根據行業數據統計,2020年700萬克拉,全球鑽石銷量 11100萬克拉,行業滲透率滲透率在6.3%左右。

集成灶行業: 根據奧維雲網的統計,2020年集成灶市場規模181億,2020年中國廚衞電器市場規模2134億,行業分析師預期 集成灶行業的滲透率在12.7%左右。

長期看滲透率,中期看供需週期,短期看增速變化。