本文來自: 宏觀亮語 ,作者:解運亮團隊

核心觀點

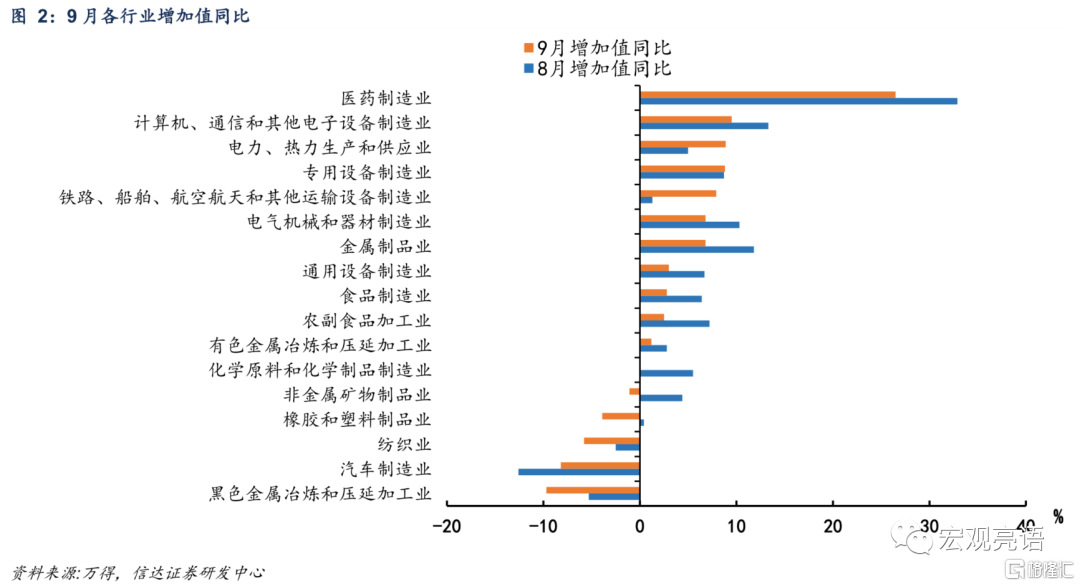

能耗雙控導致工業增加值增速放緩。9月份,全國規模以上工業增加值兩年平均增長5.0%,比8月份回落0.4個百分點。9月地方政府對於高能耗行業產能壓降的力度有所加大。黑色金屬冶煉、有色金屬冶煉、化學原料、非金屬礦物等中上遊行業增加值增速均出現明顯下降。結合《投入產出表》中各行業增加值佔比,我們估算得出這4個高耗能行業的產能受阻拖累工業增加值約1.2個百分點。另一方面,出口產業鏈繼續對工業生產起到重要的支撐作用,計算機通信、專用設備、電器機械等行業增加值維持高增長。

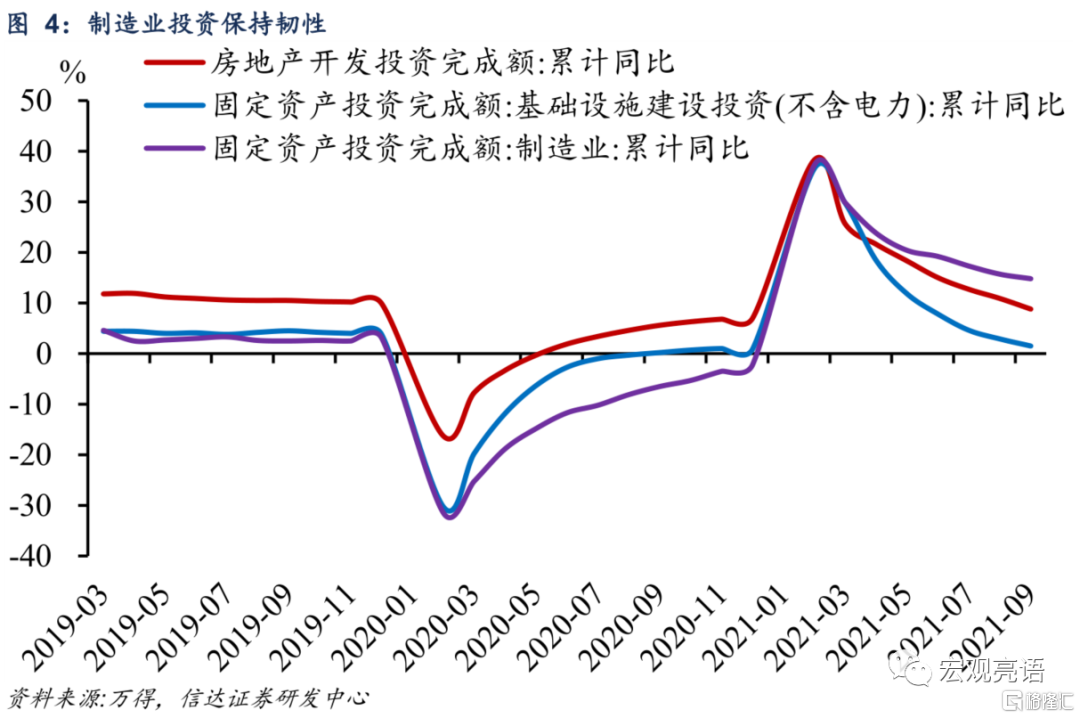

製造業投資維持韌性,基建投資兩年增速小幅反彈,房地產延續下行。製造業投資兩年平均增速與上月持平。分行業來看,中高端製造業投資增速較快。一方面由於工業企業利潤、出口等領先指標依然表現亮眼,另一方面政策對於製造業,尤其是高技術製造業支持力度較大,我們認爲製造業投資將繼續向上修復。基建投資小幅回暖,未來地方債發行可能會進一步提速。房地產投資繼續回落,四季度房地產信貸政策或將適度糾偏。

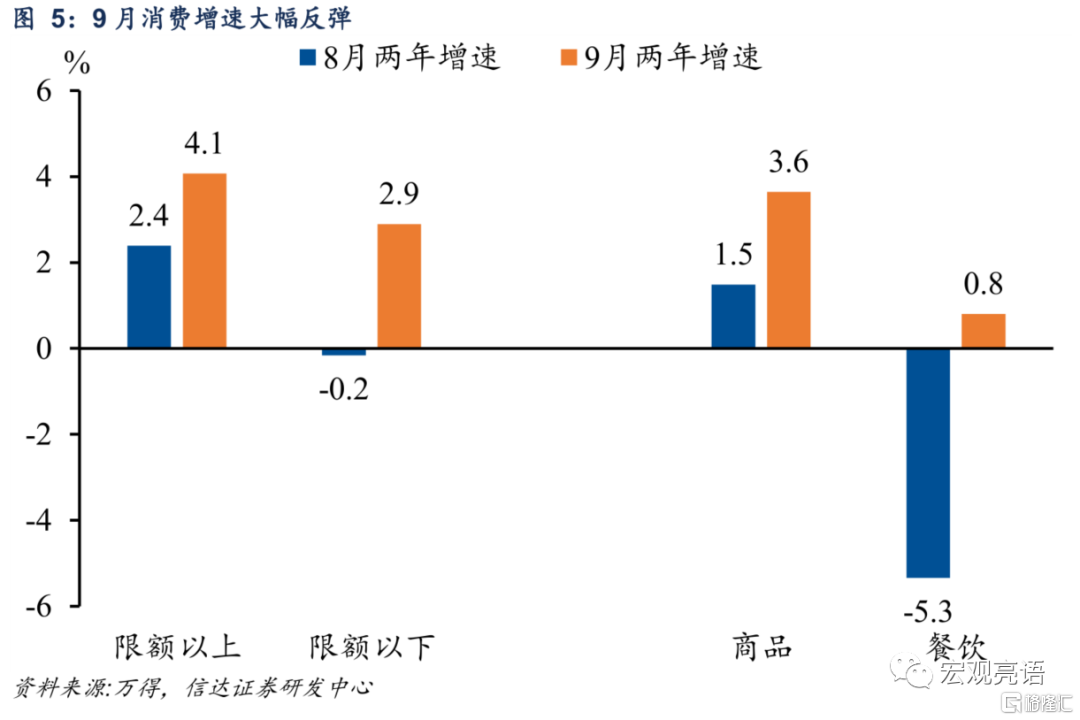

疫情擾動減弱,消費有所反彈。從結構上來看,第一,疫情擾動減弱,加上中秋節外出需求增加,餐飲消費顯著好轉。第二,手機等通訊設備消費大幅回升,和iPhone新機發布有關。另一方面,“缺芯”對汽車消費形成抑制。收入延續修復,但邊際消費傾向有所回落。

GDP增速“破5”, 財政發力的號角已經吹響。今年一至三季度GDP當季同比增速分別爲18.3%、7.9%和4.9%。前三季度經濟增速達到9.8%,預計完成全年6%以上的經濟增速目標問題不大。但另一方面,9月末中國人民銀行行長易綱在《中國的利率體系與利率市場化改革》一文中指出“中國經濟潛在增速仍有望維持在5%-6%區間”,而三季度GDP增速已經低於潛在增速水平,說明經濟動能不足。央行三季度發佈會中,央行對於貨幣政策有三點值得注意的信息,一是央行表明“從整個四季度來看,流動性供求的形勢應當說是基本平衡的”,二是央行認爲“十年期國債收益率在2.95%附近,總體處於較低水平”,三是提出要“發揮好結構性貨幣政策工具作用”。這三點都指向四季度全面寬鬆(包括降準、降息)的預期有所降溫。從政策角度,年內房地產、能耗雙控等監管放鬆的可能性也不大。整體來看,只有財政發力才能託底經濟。在疫情汛情衝擊減弱、專項債發行速度加快、重大項目加速落地的共同作用下,基建投資有望在年末對經濟形成託底。

正文

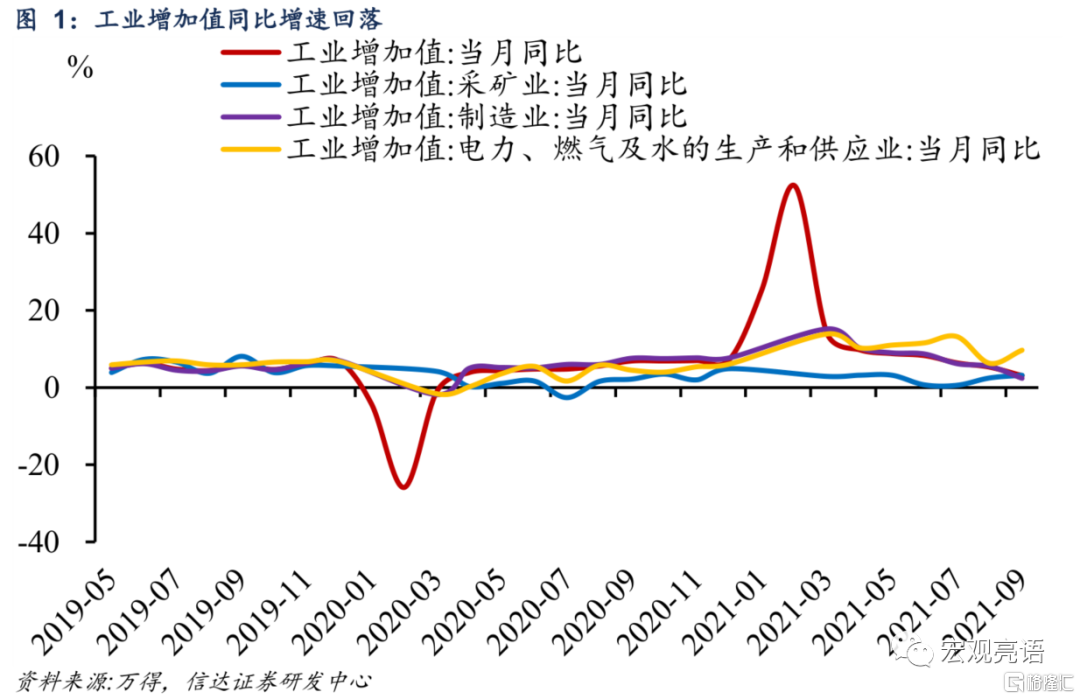

一、能耗雙控導致工業增加值增速放緩

工業增加值同比增速繼續走弱。9月份,全國規模以上工業增加值同比增長3.1%,前值爲增長5.3%。兩年平均增長5.0%,比8月份回落0.4個百分點。從環比看,9月份,規模以上工業增加值比上月增長0.05%,較上月下滑0.26個百分點。分項來看,採礦業增加值同比增速延續上升趨勢,增長3.2%,較上月加快0.7個百分點。燃氣及水的生產和供應業增加值同比漲幅明顯反彈,從上月的6.3%上升至本月的9.7%。製造業增加值本月繼續走弱,且下降幅度有所擴大,增速由上月的5.5%下降至2.4%,對本月工業增加值形成拖累。

能耗雙控導致工業增加值增速放緩。9月地方政府對於高能耗行業產能壓降的力度有所加大,粗鋼產量環比下降11.4%,水泥產量下降4.7%。黑色金屬冶煉、有色金屬冶煉、化學原料、非金屬礦物等中上遊行業增加值增速均出現明顯下降。結合《投入產出表》中各行業增加值佔比,我們估算得出這4個高耗能行業的產能受阻拖累工業增加值約1.2個百分點。在能耗雙控、環保限產政策的壓力下,工業生產預計會持續受到影響。另一方面,出口產業鏈繼續對工業生產起到重要的支撐作用,計算機通信、專用設備、電器機械等行業增加值維持高增長。

二、製造業投資維持韌性,基建投資兩年增速小幅反彈,房地產延續下行

前三季度,全國固定資產投資(不含農戶)397827億元,同比增長7.3%,兩年平均增長3.8%,比1-8月份回落0.2個百分點。

製造業投資維持韌性,兩年平均增速與上月持平。1-9月,同比增長14.8%,兩年平均增長3.3%,與1-8月持平。分行業來看,中高端製造業投資增速較快。1-9月,計算機通信、專用設備、電氣機械等中高端製造業累計同比處於較高水平,分別爲24.4%、25.2%、22.0%。一方面由於工業企業利潤、出口等領先指標依然表現亮眼,另一方面政策對於製造業,尤其是高技術製造業支持力度較大,我們認爲製造業投資將繼續向上修復。

基建投資小幅回暖,未來地方債發行可能會進一步提速。1-9月份基礎設施投資同比增長1.5%,兩年平均增長0.4%,比1-8月回升0.2個百分點。9 月專項債發行繼續加快,新增專項債發行 5230 億元,高於8月的4896 億元和7月的3403億元。儘管如此,截至9月末,專項債發行進度僅達到64.8%,依然大幅低於往年。根據《21世紀經濟報道》的消息,各地剩餘新增專項債額度需於11月底前發行完畢,不再爲12月份預留額度。這意味着地方債發行將進一步提速,四季度基建投資有望對經濟形成支撐。

房地產投資繼續回落,四季度房地產信貸政策或將適度糾偏。房地產開發投資同比增長8.8%,兩年平均增長7.2%,比1-8月份回落0.5個百分點。9月房地產監管趨嚴, 1—9月份,商品房銷售面積130332萬平方米,同比增長11.3%;兩年平均增長4.6%,較1-8月回落1.3個百分點。但需要注意的是,四季度房地產信貸政策或將適度糾偏。一是三季度央行例會提出“維護房地產市場的健康發展,維護住房消費者的合法權益”;二是10月15日中國房地產協會在京召開部分房企座談會、摸底當前房企困難;三是央行在三季度發佈會中表示,“部分金融機構對於30家試點房企‘三線四檔’融資管理規則也存在一些誤解,將要求‘紅檔’企業有息負債餘額不得新增,誤解爲銀行不得新發放開發貸款,企業銷售回款償還貸款後,原本應該合理支持的新開工項目得不到貸款,也一定程度上造成了一些企業資金鍊緊繃”。如果資金壓力能夠得到一定緩解,房地產投資有望邊際改善。

三、疫情擾動減弱,消費有所反彈

疫情擾動減弱,消費有所反彈。繼8月疫情衝擊致使消費增速大幅回落,9月份,社會消費品零售總額36833億元,同比大幅反彈,增長4.4%,較8月回升1.9個百分點,兩年平均增速爲3.8%,比8月份回升2.3個百分點。從結構上來看,第一,疫情擾動減弱,加上中秋節外出需求增加,餐飲消費顯著好轉。第二,手機等通訊設備消費大幅回升,和iPhone新機發布有關。另一方面,“缺芯”對汽車消費形成抑制。

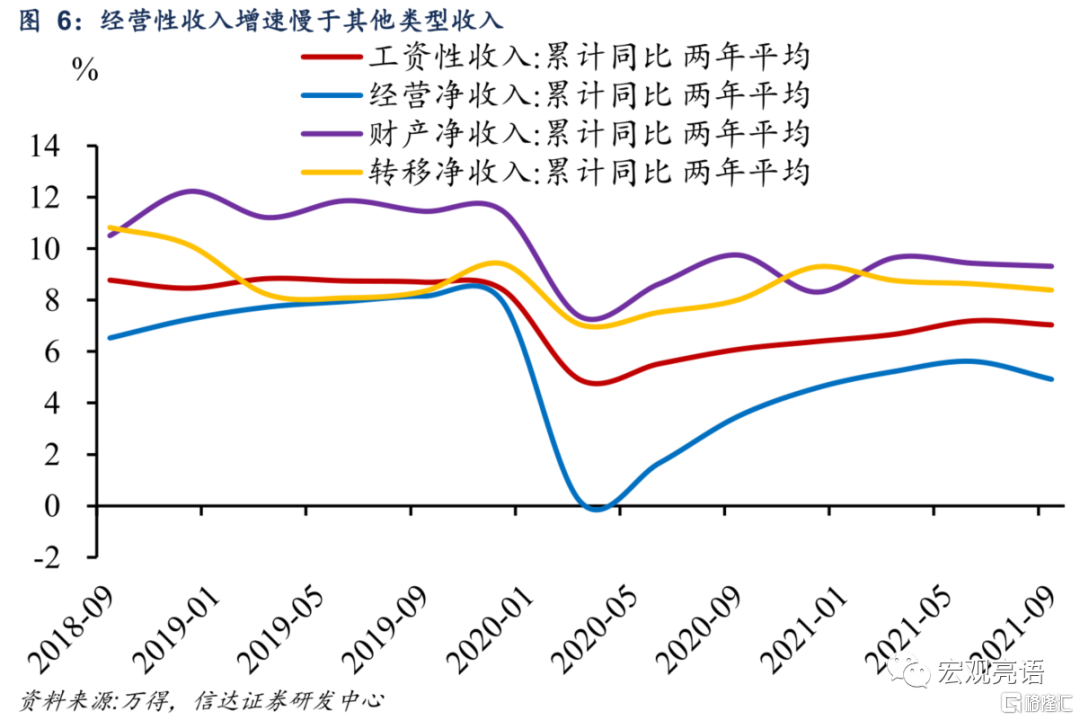

收入延續修復,但邊際消費傾向有所回落。前三季度,全國居民人均可支配收入26265元,比上年同期名義增長10.4%,兩年平均增速7.1%,較二季度降低0.3個百分點。對比二季度,三季度邊際消費傾向有所回落,一是貧富差距有所加大,全國居民人均可支配收入中位數與人均可支配收入的比值下降0.1個百分點;二是經營性收入增速慢於其他類型收入,意味着疫情和疫情防控對於個體戶收入造成的負面影響較大,持續性較強。

四、GDP增速“破5”,財政發力的號角已經吹響

三季度GDP增速“破5”,經濟下行壓力較爲突出。今年一至三季度GDP當季同比增速分別爲18.3%、7.9%和4.9%,兩年平均單季增速分別爲5.0%、5.5%和4.9%。前三季度經濟增速達到9.80%,預計完成全年6%以上的經濟增速目標問題不大。但另一方面,9月末中國人民銀行行長易綱在《中國的利率體系與利率市場化改革》一文中指出“中國經濟潛在增速仍有望維持在5%-6%區間”,而三季度GDP增速已經低於潛在增速水平,說明經濟動能不足。

貨幣政策進一步寬鬆的預期降溫。央行三季度發佈會中,對於貨幣政策有三點值得注意的信息。一是央行表明“從整個四季度來看,流動性供求的形勢應當說是基本平衡的”,二是央行認爲“十年期國債收益率在2.95%附近,總體處於較低水平”,三是提出要“發揮好結構性貨幣政策工具作用”。這三點都指向四季度全面寬鬆(包括降準、降息)的預期有所降溫。貨幣政策將更加側重用使用結構性工具,如續作MLF、公開市場操作等方式投放不同期限流動性,以及推進碳減排支持工具設立工作,向碳減排重點領域的企業發放貸款。

整體來看,只有財政發力才能託底經濟。從政策角度,年內房地產、能耗雙控等監管放鬆的可能性不大。在疫情汛情衝擊減弱、專項債發行速度加快、重大項目加速落地的共同作用下,基建投資有望在年末對經濟形成託底。

風險因素:

疫情變異導致疫苗失效;國內政策超預期等。