近期,中國户外運動用品上市公司探路者發佈公吿:以自有資金收購在國內Mini LED技術處於領先水平的芯片設計和製造企業北京芯能60%的股權,進軍Mini LED產業。交易完成後,北京芯能成為探路者控股子公司。

從户外用品到芯片,兩個完全不相關聯的行業,探路者跨界步伐看起來有點大。但是筆者梳理公司公吿發現,探路者的一切的動作都是有跡可循,並且邏輯清晰。即公司新管理對於芯片行業擁有豐富從業經歷的基礎上,結合當前Mini LED正處於商業化爆發的時間,基於行業經驗出發,邁出卡位即將爆發的產業鏈風口中最高價值的環節,先人一步手握先發優勢。

1、Mini LED商業化爆發在即,進入高速發展時期

Mini LED將成為下一代顯示技術的核心方案已成為市場共識。與普通LED顯示屏相比,Mini LED顯示屏單位面積密度更高、光源單位尺寸更小,可實現1mm以下點間距顯示,同樣是50寸的顯示屏幕,普通LED只需要大約60顆芯片,Mini LED則需要幾千顆。

而根據CSA Research不完全統計,2020 年LED上下游企業以及顯示終端企業紛紛入局,國內共有16筆Mini/Micro-LED 投資項目,已披露的投資金額超過180 億元。

2021年可以説是Mini LED商業化的元年,蘋果2021年iPad Pro首次搭載Mini LED背光、三星宣佈推出新款採32:9顯示比例、1000R曲度設計的46寸電競曲面屏幕Odyssey G9 Neo(型號為G95NA),也使用Mini LED作為背光源。而在7月29日,華為召開了新品發佈會,旗下首款Mini LED背光電視V75 Super也揭開了神祕面紗。

中信證券研報指出:品牌廠商近年來紛紛佈局Mini LED產業,三星、LG、小米、TCL、創維等五大電視品牌廠紛紛推出搭載Mini LED背光技術的電視,目前全球發佈的Mini LED背光電視已超過20款。並認為2021年Mini LED訂單能見度高,有望帶動產業鏈各環節相關廠商持續增長。

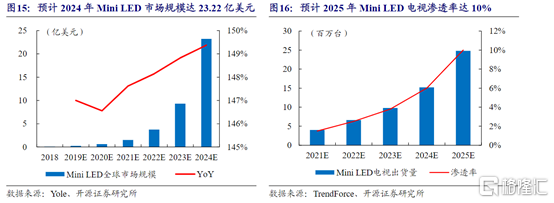

根據羣智諮詢和Yole數據顯示,到2024年,全球Mini LED市場規模將達23.2億美元,2018-2024年年均複合增長率為147.9%;全球Mini LED顯示設備將從2019年的324萬台增長至2023年的8,070萬台,年複合增長率高達90%,未來幾年將進入高速發展期。

2、探路者卡位賽道高價值環節,坐擁技術、股東、地理等多重發展優勢

此次探路者收購標的北京芯能,主要從事IC設計開發,包括 Mini LED 直顯和背光的IC產品、Micro LED 的驅動IC、壓力觸控IC。

從公司目前披露的產品進展而言,北京芯能目前已經完成產品流片,正在進行市場推廣,已與包括了大多數的重點行業巨頭客户,三星、LG、TCL、海信、聚飛科技、利亞德、雷曼光電、易美芯光、芯海科技等開展產品驗證和導入工作,下一步有望能快速實現相關產品的業務收入。

從整個產業鏈出發,北京芯能處於LED、Mini LED的上游,即顯示芯片的設計公司,這是LED產業器件的“大腦”。該類公司一般具有輕資產高技術的特點同時也處產業鏈最具備價值的環節。

以同類上市公司對標來看,今年上半年由於LED顯示驅動芯片需求快速增加,相關公司業績迎來爆發式的增長,對應股價也亦走出翻倍行情。

值得一提的是,北京芯能技術優勢彰顯了自身的價值稀有性,根據公吿顯示,北京芯能核心團隊在芯片設計擁有多年的技術積累,在模擬驅動類芯片設計開發方面有豐富經驗,特別是在Mini/Micro LED主動式驅動技術上處於領先地位,是目前全球能提供Mini LED主動式顯示驅動芯片產品的幾家公司之一。

也是國內首家同時擁有背光和直顯Mini LED主動式顯示驅動芯片的公司,兩類產品均已完成流片,直顯產品的封裝集成生產線已完成試產。伴隨着Mini LED進入高速發展時期,北京芯能將會充分受益來自於行業的強勁需求。

此外,北京芯能的股東資源、地理優勢值得重視。在近期,北京市委強調要積極推進集成電路應用場景創新發展,推動集成電路應用於重點領域、重點區域。積極打造國產芯片、操作系統、應用軟件的信創生態,組織實施一批國產芯片應用示範項目。同時,在“十四五”時期,北京繼續強化集成電路製造和裝備環節優勢,確立在全國集成電路全產業鏈發展的領導地位。

所以,一方面探路者的新控股股東及管理層會給北京芯能帶來包括資金在內各方面的資源支持;另一方面北京通州地區的Mini LED產業鏈優勢明顯,比如面板龍頭京東方便是在這一地區擁有完整的產業鏈條。

此次探路者收購北京芯能,也是做出業績對賭的,即:2022年度及2023年度合併報表的扣非息税前淨利潤分別不低於8597.45萬元、1.72億元。這種“一往無前”的底氣,從上述看就可以輕易得出來,而作為國內首家同時擁有背光和直顯Mini LED主動式顯示驅動芯片的公司,將會隨着Mini LED滲透率不斷提升的大背景,積極迎接芯片幾何級增長的強勁需求,再加上新股東帶來的資源優勢和所處地區產業鏈優勢,從而使得探路者捕捉新興產業的風口,無往而不利。

這次利用新股東優勢佈局新賽道,也將成為探路者一次全新的探索,再加上消費端的主營業務,目前公司戰略上的雙輪驅動發展模式雛型初現。此番探路者卡位新佈局,對後續的業務空間無疑順勢打開了“天花板”,而隨着新發展布局持續落地加碼,公司的估值大概率也會迎來切換的良好機遇,值得期待。