本文來自:國君煤炭

摘要:

全球化石能源價格大漲,港股煤炭逆市大漲。國慶假期期間,全球化石能源價格出現大幅上漲,10.4~10.5日,NYMEX原油、天然氣價格分別上漲4.22%、12.65%,澳大利亞紐卡斯爾煤價由約200美元/噸上漲至280美元/噸,股票表現同樣強勢,2021年10月4-6日恆生指數下跌2.48%、港股煤炭板塊上漲4.77%,主要股票漲跌幅:中煤能源(9.58%)、中國旭陽集團(5.47%)、兗州煤業股份(5.16%)、中國神華(3.62%)、首鋼資源(-1.27%)。

全球能源短缺已成定局。1)雖然疫情的反覆會影響經濟復甦的節奏,但復甦的方向並未發生變化,全球經濟恢復到來的強需求是支撐煤炭價格高位的核心因素,由於新能源很難快速放量,能源短缺已成定局,傳統能源需求增加帶動油價、天然氣價格持續上漲,當前進口煤已經沒有價格優勢。2)根據美國氣象局預測,最新厄爾尼諾指數已經低於-0.6,冷冬概率逐漸加大,若冬季氣温過低,則能源短缺將進一步加劇。

我們對煤炭板塊四季度的表現依然樂觀。1)煤價仍將超預期。板塊供需依然維持緊張情況,煤炭價格在10月份仍有望超預期上漲,其中動力煤在動態旺季的缺口將會進一步的放大;2)氣候大會事件催化。格拉斯哥氣候大會預計將於11月舉辦,對傳統能源發展的限制力度或將超市場預期,煤炭在全球的供給在碳達峯之前仍將被加大限制,能源轉換完成前將是稀缺能源;3)三季度盈利超預期。龍頭公司保供邏輯已驗證,量價雙升提盈利,煤價再超預期,三季度盈利增長斜率有望提升,且四季度盈利預期也將向上,高經營槓桿公司業績彈性最強,“零長協”公司將盡享行業紅利。

煤價高位的持續性將超市場預期。當前市場的擔憂在於未來供給的逐步釋放,結合弱需求(宏觀經濟下行、鋼鐵減產),煤炭價格未來或將出現大幅回落。但我們認為核心的矛盾依然在於供給,短期保供產能投放節奏持續低於預期,而未來考慮到新增產能極其有限(2020~2021H僅批覆0.5億噸),碳達峯前煤炭供給或將均處於緊張狀態,煤炭價格將長期維持高位。

投資建議,推薦:1)價格調整更快,預期估值更低的公司,蘭花科創、冀中能源、平煤股份、昊華能源、山煤國際、盤江股份、山西焦化;2)行業彈性龍頭,中煤能源、兗州煤業、山西焦煤、潞安環能、山西焦煤;3)積極轉型新能源的煤炭公司,華陽股份、中國旭陽集團。4)強盈利能力的淮北礦業、陝西煤業、中國神華,具備可觀絕對收益。

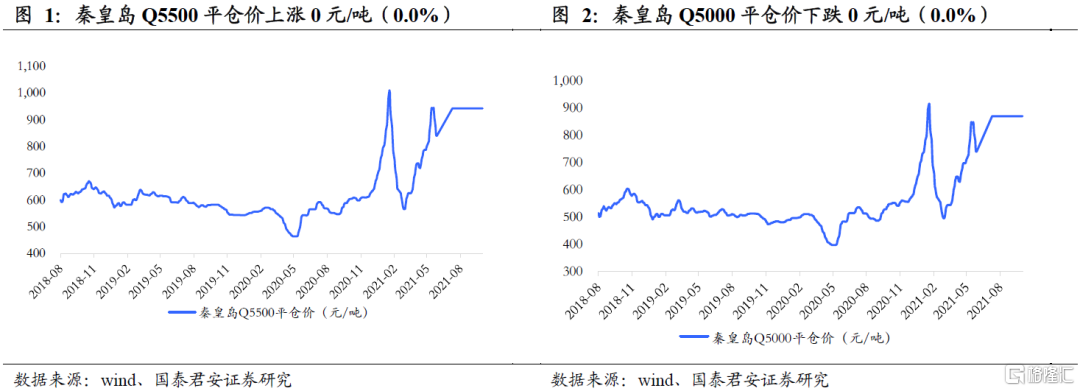

行業回顧。截至2021年9月30日,秦皇島Q5500平倉價942元/噸,較上週上漲0元/噸(0.0%);秦皇島Q5500平倉價869元/噸,較上週下跌0元/噸(0.0%)。秦皇島港庫存為405.0萬噸(-4.5%)。京唐港主焦煤庫提價4250元/噸(0.0%),港口一級焦4333元/噸(0.0%),煉焦煤庫存三港合計376.0萬噸(0.8%),200萬噸以上的焦企開工率為70.22%(0.93PTC)。

風險提示。宏觀經濟增速不及預期,全球疫情帶來不確定性。

01 煤價上行,再創新高

1.1. 煤電:海內外煤價繼續上行

秦港煤價與上週持平。截至2021年9月30日,秦皇島Q5500平倉價942元/噸,較上週上漲0元/噸(0.0%);秦皇島Q5500平倉價869元/噸,較上週下跌0元/噸(0.0%)。

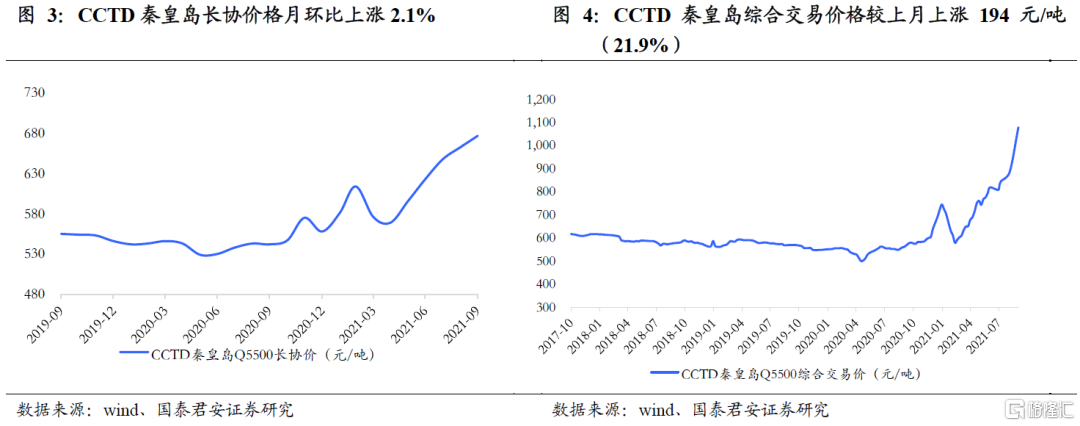

9月長協價為677元/噸。2021年9月,CCTD秦皇島動力煤Q5500長協價為677元/噸,較上月上漲14元/噸(2.1%);截至2021年9月24日,CCTD秦皇島動力煤Q5500綜合交易價為1079元/噸,較上月上漲194元/噸(21.9%)。

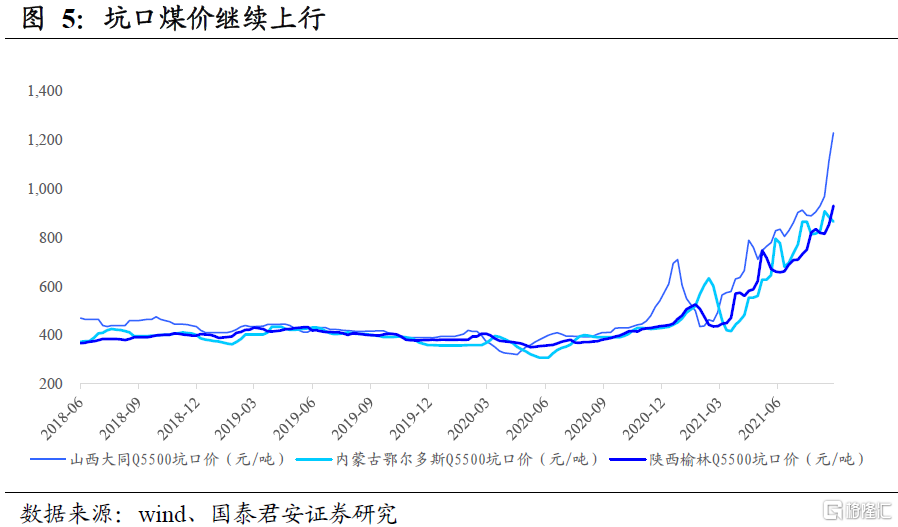

坑口煤價繼續上行。截至2021年9月24日,山西大同Q5500動力煤坑口價為1230元/噸,較上週上漲115元/噸(10.3%);截至2021年8月20日,內蒙古鄂爾多斯Q5500動力煤坑口價為866元/噸,較上週下跌19元/噸(-2.1%);截至2021年9月3日,陝西榆林Q5500動力煤坑口價為931元/噸,較上週上漲77元/噸(9.0%)。

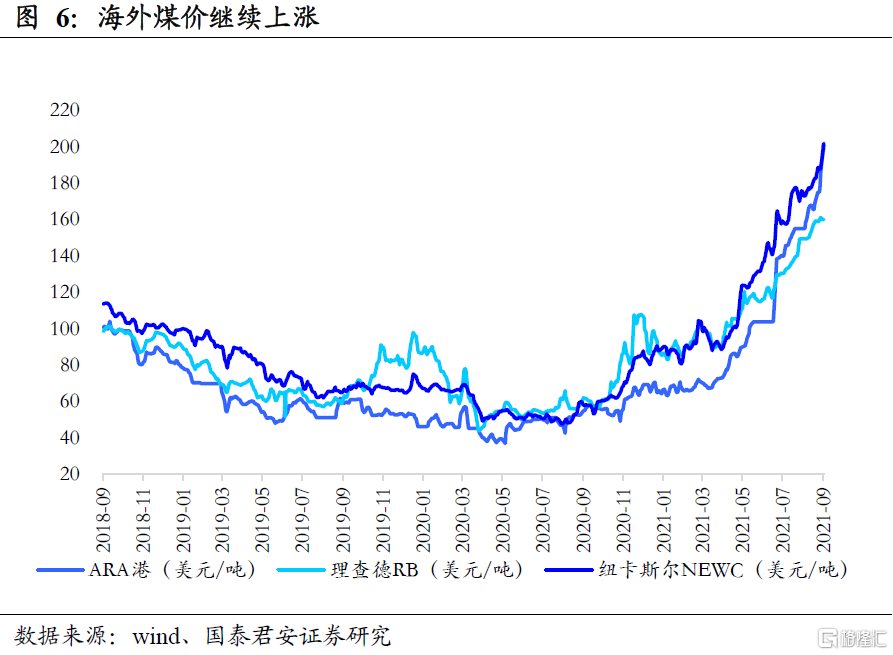

海外煤價繼續上漲。截至2021年9月29日,ARA港動力煤200.83美元/噸,理查德RB動力煤160.00美元/噸,紐卡斯爾NEWC動力煤201.81美元/噸,分別較上週上漲15.15美元/噸(8.16%)、下跌1.15美元/噸(-0.71%)、上漲13.09美元/噸(6.94%)。

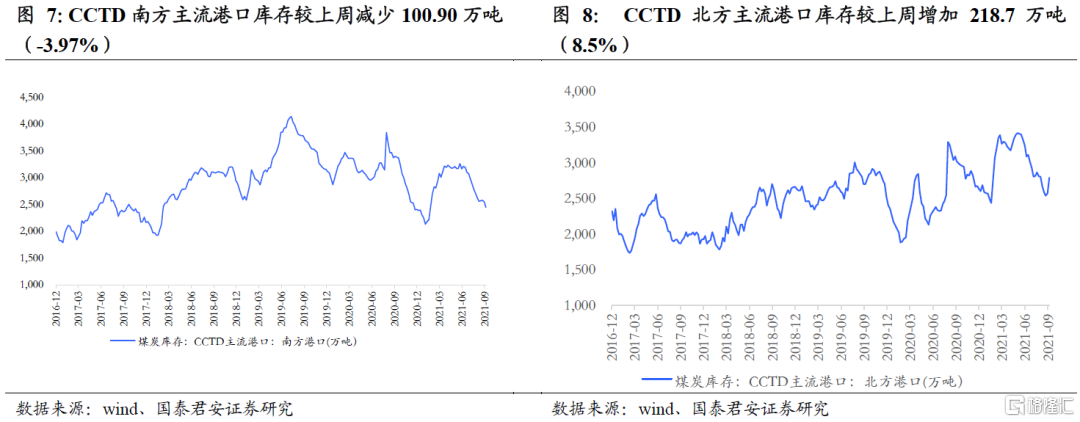

南方主流港口庫存減少、北方主流港口庫存增加。截至2021年9月27日,CCTD南方主流港口庫存為2443.50萬噸,較上週減少100.90萬噸(-3.97%);CCTD北方主流港口庫存為2790.9萬噸,較上週增加218.7萬噸(8.5%)。

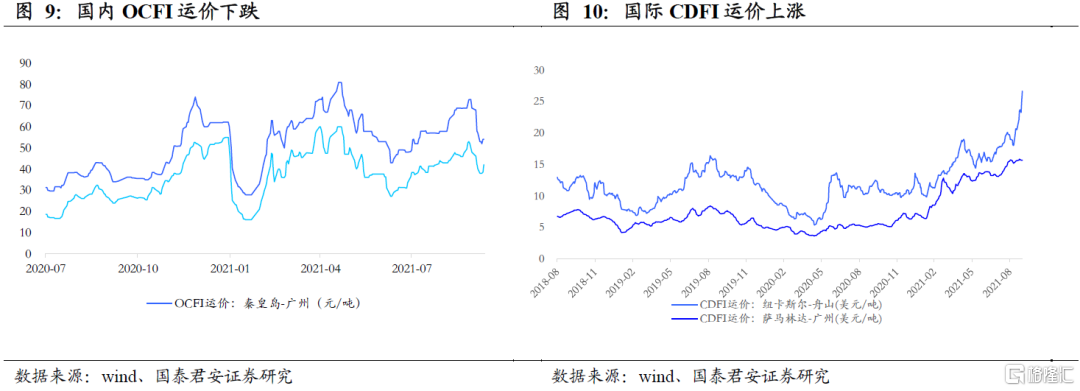

國內運價下跌、國際運價上漲。截至2021年9月30日,國內OCFI運價:秦皇島-廣州、秦皇島-上海分別為54.1元/噸、42.1元/噸,較上週變化分別為:下跌2.9元/噸(-5.1%)、上漲2.0元/噸(5.0%);截至2021年9月30日,國際CDFI運價:紐卡斯爾-舟山、薩馬林達-廣州分別為26.69美元/噸、15.70美元/噸,較上週變化分別為:上漲2.99美元/噸(12.60%)、下跌0.12美元/噸(-0.73%)。

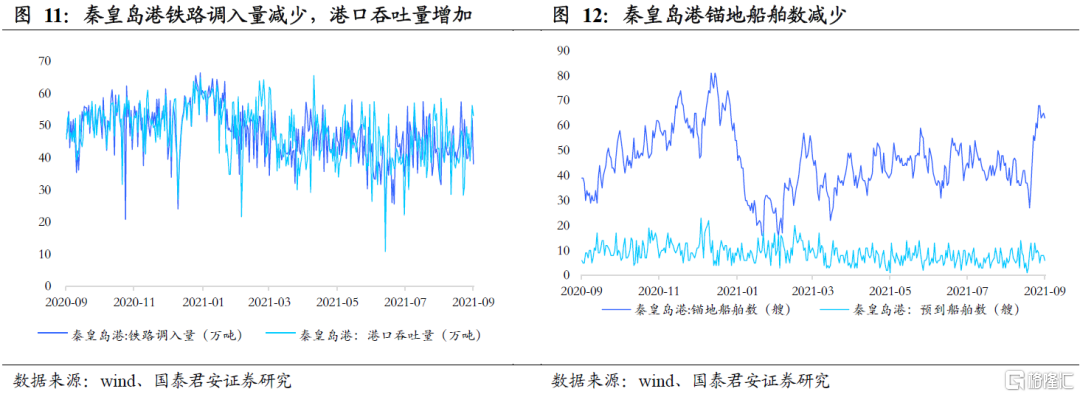

秦皇島港鐵路調入量減少、港口吞吐量增加、錨地船舶數減少。截至2021年9月30日,秦皇島港鐵路調入量38.1萬噸,較上週減少5.4萬噸(-12.4%);港口吞吐量53.1萬噸,較上週增加5.6萬噸(11.8%);截至2021年9月30日,秦皇島港錨地船舶數63艘,較上週減少5艘(-7.4%);預到船舶數6艘,較上週增加1艘(20.0%)。

1.2. 焦煤價格維持高位

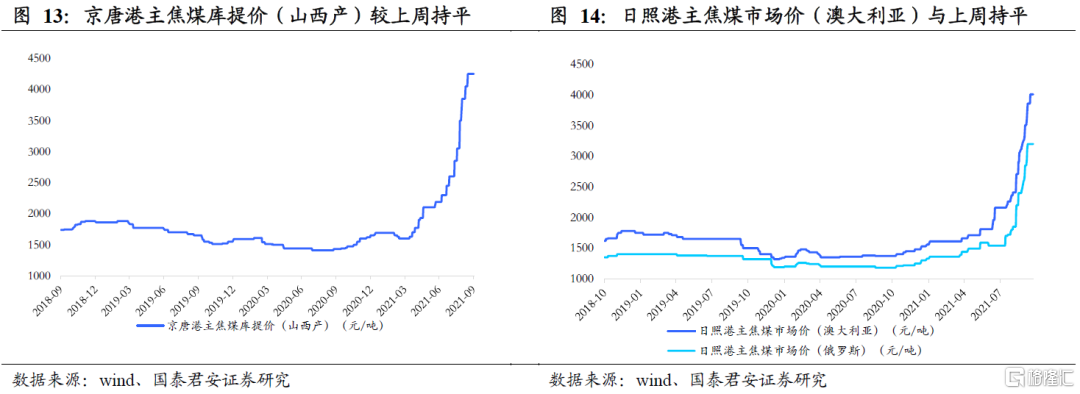

京唐港焦煤價格較上週持平、日照港焦煤價格較上週持平。截至2021年9月30日,京唐港主焦煤庫提價(山西產)4250元/噸,較上週持平;京唐港主焦煤庫提價(河北產)3580元/噸,與上週持平;截至2021年9月30日,日照港主焦煤市場價(澳大利亞)4010元/噸,與上週持平;日照港主焦煤市場價(俄羅斯)3200元/噸,與上週持平。

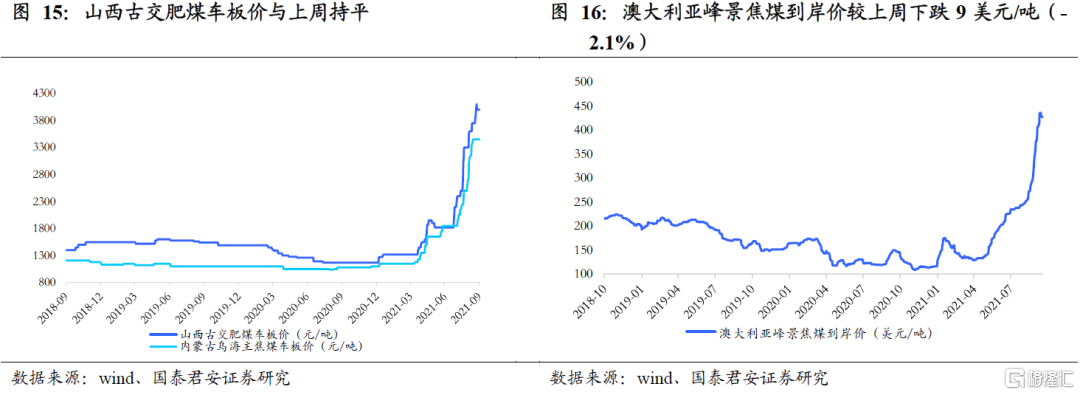

山西產焦煤車板價較上週持平、澳大利亞峯景焦煤到岸價較上週下跌。截至2021年9月30日,山西古交肥煤車板價4000元/噸,與上週持平;內蒙古烏海主焦煤車板價3450元/噸,與上週持平;澳大利亞峯景焦煤到岸價427美元/噸,較上週下跌9美元/噸(-2.1%)。

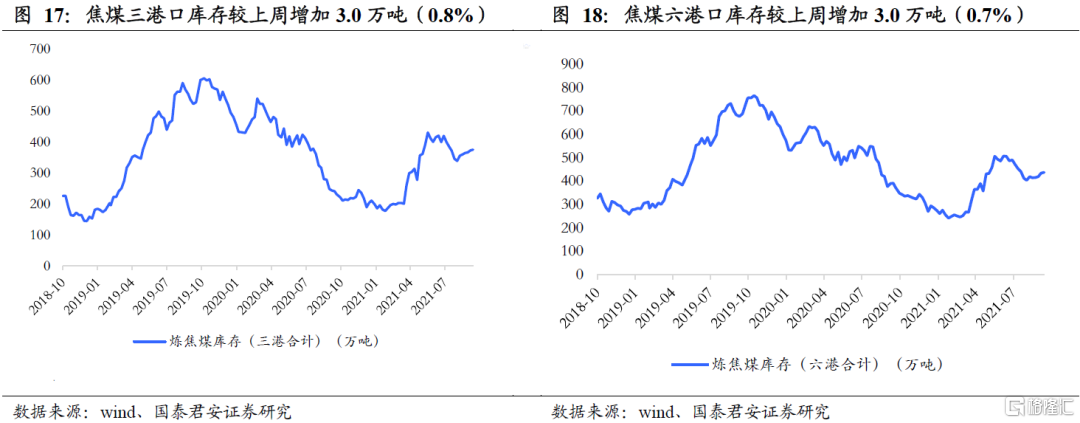

焦煤三港庫存增加、六港庫存增加。截至2021年9月24日,煉焦煤庫存三港合計376.0萬噸,較上週增加3.0萬噸(0.8%);煉焦煤庫存六港合計437.0萬噸,較上週增加3.0萬噸(0.7%)。

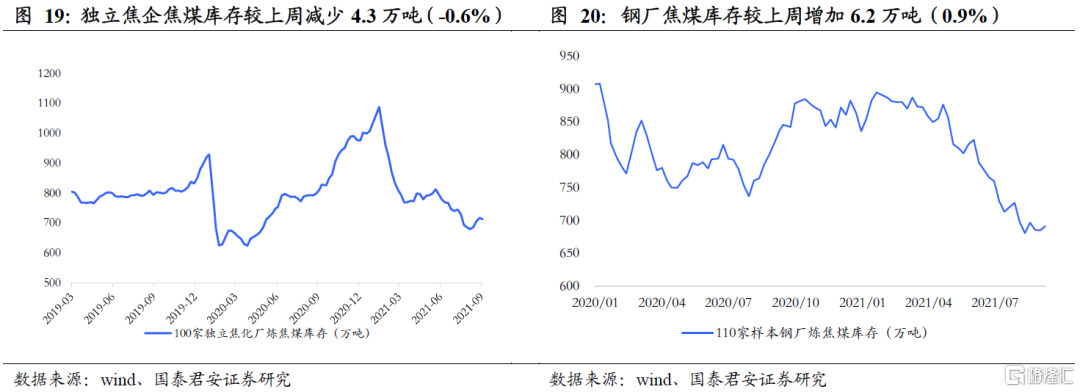

焦化廠焦煤庫存減少、鋼廠焦煤庫存增加。截至2021年9月24日,100家獨立焦化廠煉焦煤庫存712.59萬噸,較上週減少4.3萬噸(-0.6%);110家樣本鋼廠煉焦煤庫存690.93萬噸,較上週增加6.2萬噸(0.9%)。

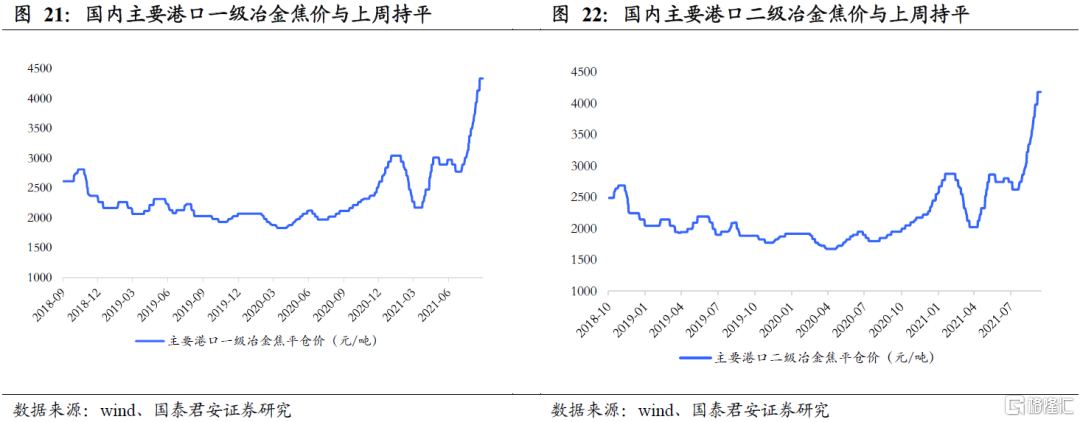

國內主要港口一、二級冶金焦價格均較上週持平。截至2021年9月24日,國內主要港口一級冶金焦平倉價4333元/噸,與上週持平;二級冶金焦平倉價4185元/噸,與上週持平。

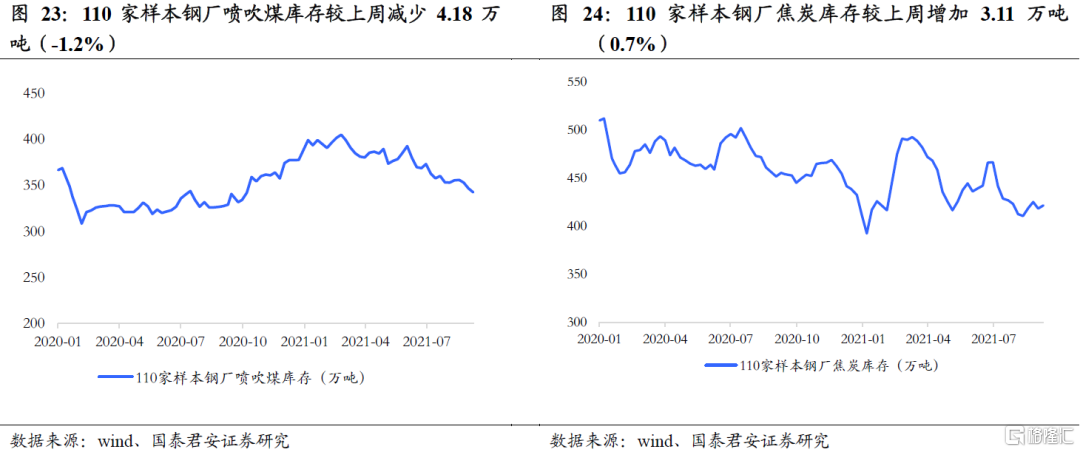

110家樣本鋼廠噴吹煤庫存減少、焦炭庫存增加。截至2021年9月24日,110家樣本鋼廠噴吹煤庫存為342.47萬噸,較上週減少4.18萬噸(-1.2%);110家樣本鋼廠焦炭庫存為421.54萬噸,較上週增加3.11萬噸(0.7%)。

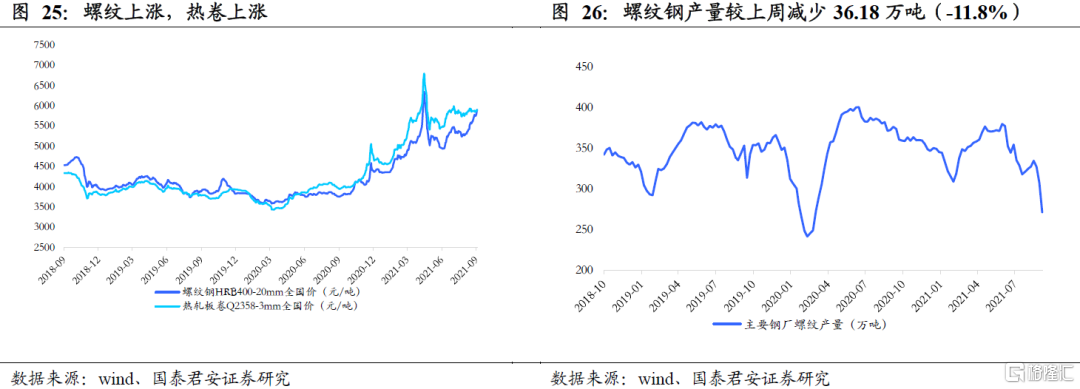

螺紋鋼價格上漲、產量下降。截至2021年9月30日,螺紋鋼HRB400-20mm全國價5899元/噸,較上週上漲147.0元/噸(2.6%);熱軋板卷Q2358-3mm全國價5900元/噸,較上週上漲52.0元/噸(0.9%);截至2021年9月24日,螺紋鋼產量270.97萬噸,較上週減少36.18萬噸(-11.8%)。

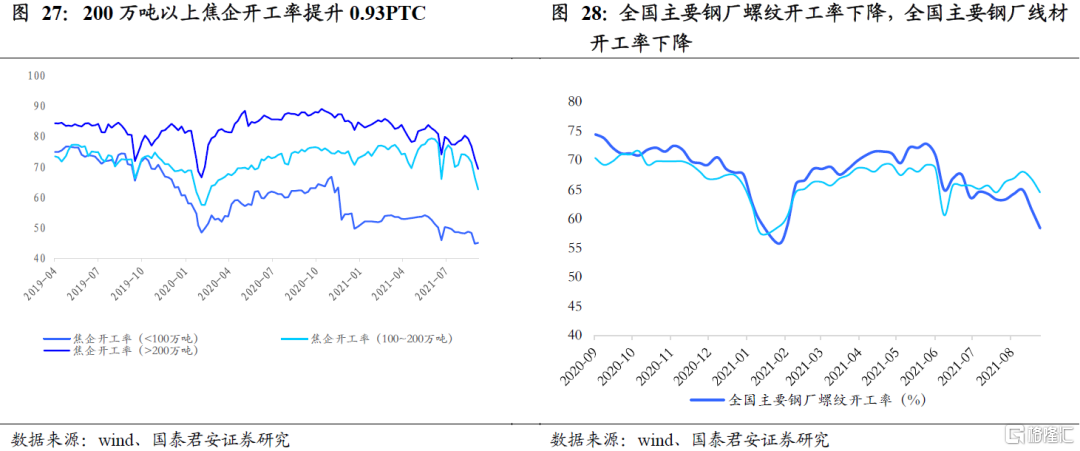

焦企開工率提升,全國主要鋼廠螺紋開工率下降,線材開工率下降。截至2021年9月24日,產量小於100萬噸、介於100到200萬噸、200萬噸以上的焦企開工率分別為44.51%、65.39%、70.22%,較上週絕對值變化分別為-0.51、2.81、0.93個百分點。全國主要鋼廠螺紋開工率、全國主要鋼廠線材開工率分別為50.16%、56.8%,較上週絕對值變化分別為-8.20、-7.70個百分點。

1.3. 無煙煤:價格上漲,尿素價格下跌

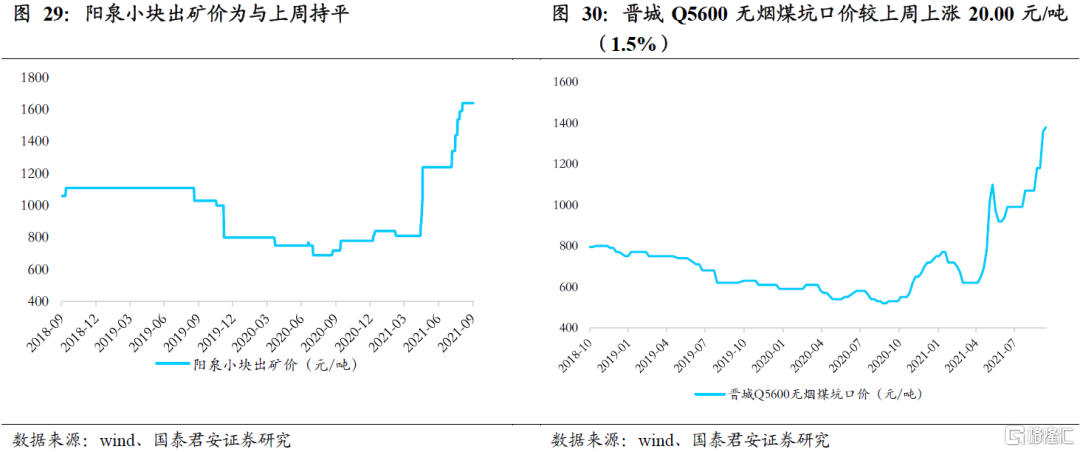

陽泉煤價持平、晉城煤價上漲。截至2021年9月30日,陽泉小塊出礦價為1640元/噸,與上週持平;截至2021年9月24日,晉城Q5600無煙煤坑口價為1380元/噸,較上週上漲20.00元/噸(1.5%)。

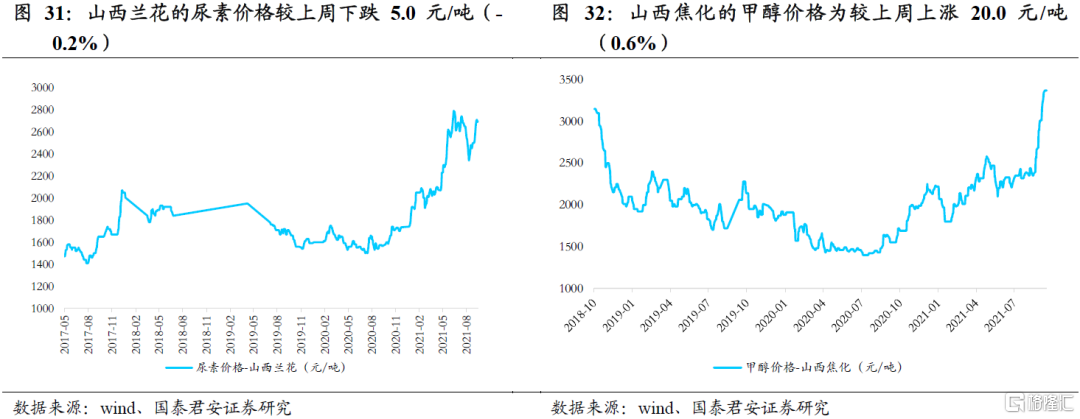

尿素價格下跌、甲醇價格上漲。截至2021年9月30日,山西蘭花的尿素價格為2695元/噸,較上週下跌5.0元/噸(-0.2%);截至2021年10月4日,山西焦化的甲醇價格為3370元/噸,較上週上漲20.0元/噸(0.6%)。

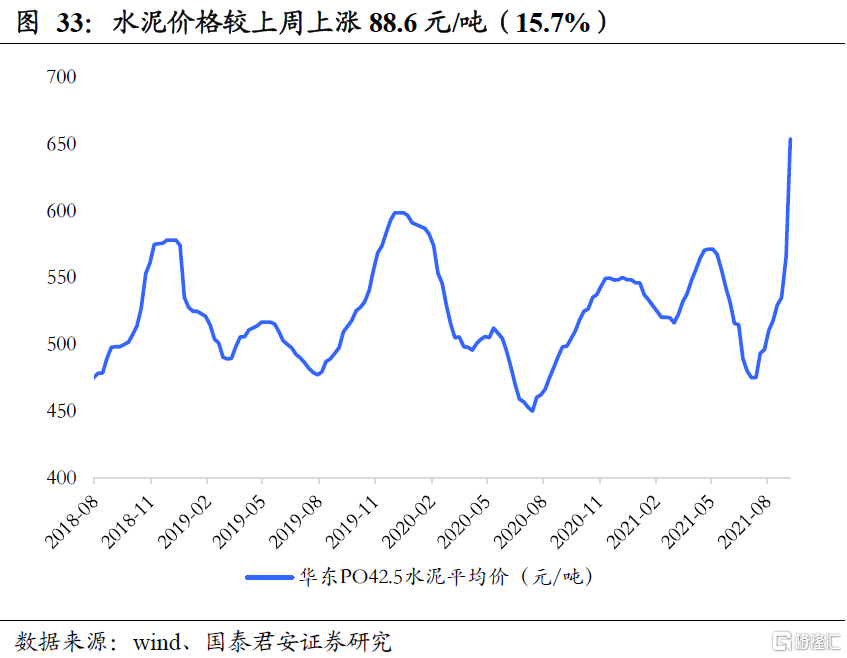

水泥價格較上週上漲。截至2021年9月24日,華東PO42.5水泥平均價653.86元/噸,較上週上漲88.6元/噸(15.7%)。

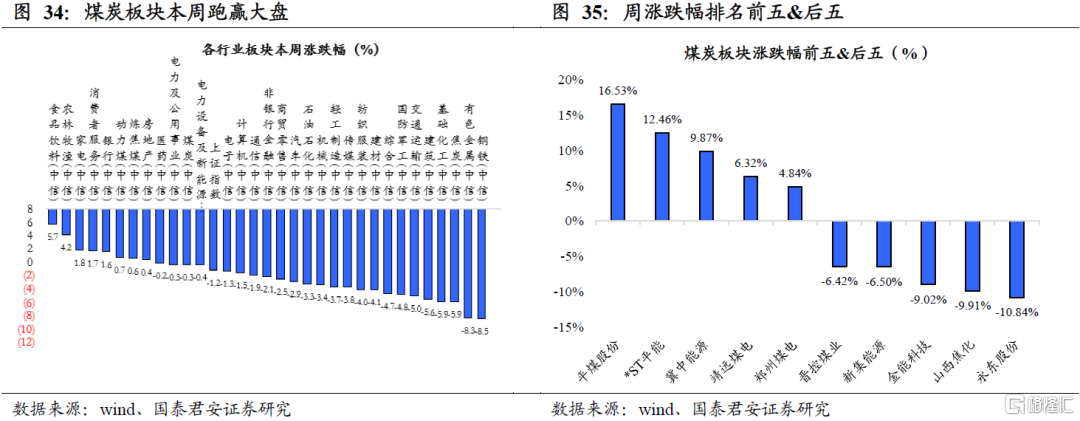

02 煤炭板塊跑贏大盤

2021年9月27-30日,上證綜指下跌1.24%、煤炭板塊下跌0.32%,動力煤、煉焦煤、焦炭上漲0.75%、上漲0.60%、下跌5.93%。

漲幅前五名:平煤股份(16.53%)、*ST平能(12.46%)、冀中能源(9.87%)、靖遠煤電(6.32%)、鄭州煤電(4.84%)

跌幅前五名:晉控煤業(-6.42%)、新集能源(-6.50%)、金能科技(-9.02%)、山西焦化(-9.91%)、永東股份(-10.84%)

2021年10月4-6日,恆生指數下跌2.48%、港股煤炭板塊上漲4.77%。

漲幅前五名:中煤能源(9.58%)、中國旭陽集團(5.47%)、兗州煤業股份(5.16%)、中國神華(3.62%)、首鋼資源(-1.27%)