據格隆匯新股瞭解,Guanze Intelligent Medical Information Industry (Holding) Co., Ltd.(以下簡稱“冠澤醫療”)於9月27日向港交所主板遞交上市申請,西證國際爲其獨家保薦人。

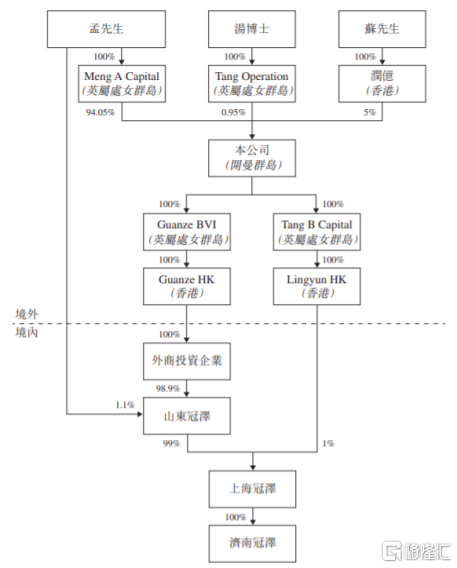

IPO前,孟先生通過Meng A Capital持有公司94.05%股份,孟先生及Meng A Capital爲控股股東集團。湯博士通過Tang Operation持有0.95%股份,蘇先生則通過潤億持有公司5%股份。

(IPO前公司股權架構,來源:招股說明書)

01

收入均來自山東

冠澤醫療是一家立足於山東省的醫學影像解決方案提供商,主要從事提供醫用影像膠片產品及醫學影像雲服務。

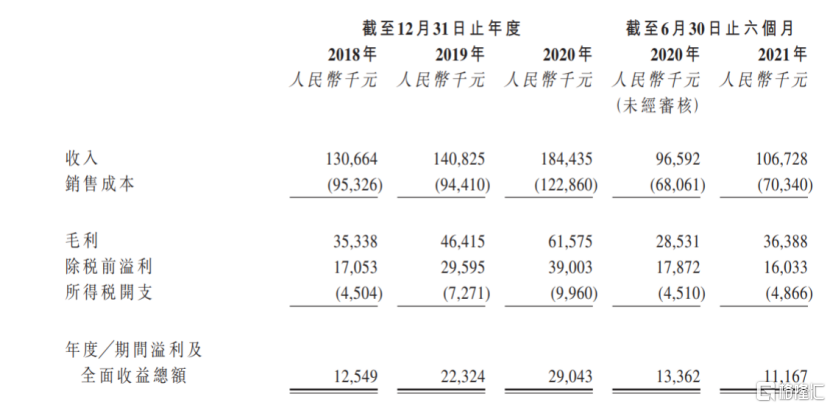

2018年-2020年,冠澤醫療收入及利潤不斷增長,實現收入由1.31億元增長至1.84億元;同期溢利由1254.9萬元增長至2904.3萬元。毛利率水平則由27%上升至33.4%。2021年上半年,冠澤醫療實現收入同比增長10.5%至1.07億元,期間溢利同比下降16%至1116.7萬元。

(公司主要財務數據,來源:招股說明書)

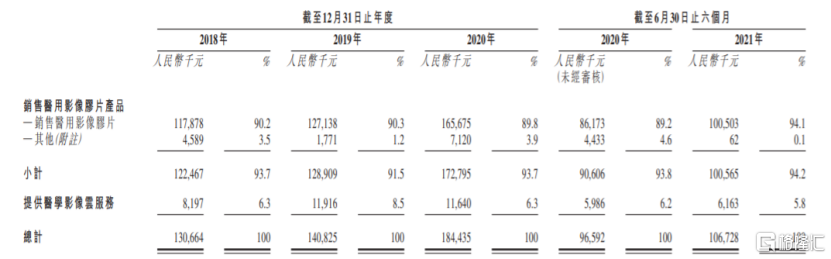

分業務來看,醫用影像膠片產品業務貢獻公司絕大部分收益,佔當期營收比重達到90%左右,毛利率在30%;提供醫學影像雲服務的毛利率雖高達80%以上,但其收入佔比僅在6%,規模相對較小。

(公司主營收入結構,來源:招股說明書)

冠澤醫療主要客戶集中在山東地區,目前已經覆蓋超過40家三級醫院及50家二級或以下醫院。按2020年銷售量來看,公司是醫學影像產品生產商在山東省的最大二級分銷商。就醫學影像雲服務業務而言,其是山東省第三大醫學影像雲服務供應商,佔市場份額約4.7%。

報告期內,冠澤醫療所有收入及溢利均來自山東省,拋開未知的政策、市場變化風險,雖帶來較爲穩定的收入來源,但收入過於集中,也容易觸碰天花板,同時也顯現出公司對外開拓能力不足。

02

核心產品增長受限

冠澤醫療未來業績增長離不開行業發展空間。

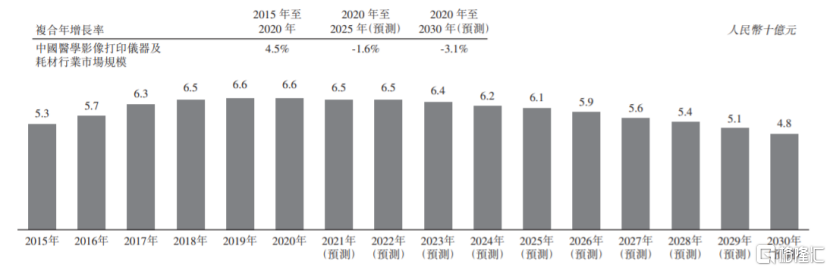

中國醫用影像膠片產品市場規模由2015年的53億元增長至2020年的66億元,複合年增長率爲4.5%,由於該市場相對成熟,且數碼醫用影像膠片的替代趨勢,預計2030年該市場規模將降低至48億元。就山東市場來說,該市場規模也呈現下滑態勢,預計2030年降至3.6億元。

(中國醫用影像膠片產品行業的市場規模,來源:灼識諮詢)

不僅市場規模不斷縮小,中國醫用影像膠片產品市場還是個高度集中的市場。前5大製造商佔據該市場70%的份額。山東省醫用影像膠片產品市場前三大的製造商也已佔據80%以上的市場份額。

由此可見,冠澤醫療在醫用影像膠片產品業務上增長的空間並不大,出省破圈也是難事。

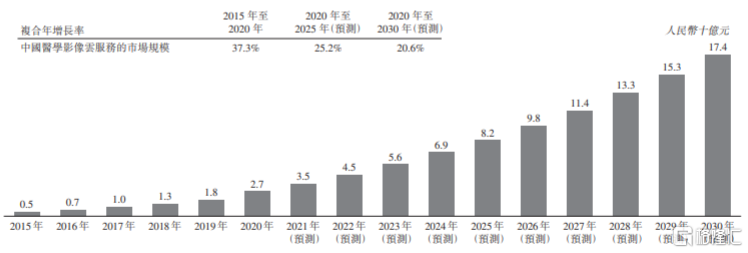

而隨着信息技術的快速發展,以及雲服務帶來的效率提升,中國醫學影像雲服務市場將快速增長。該市場規模由2015年的5億元增長至2020年27億元,複合年增長率達37.3%,預計2030年將進一步增長至174億元,複合年增長率達20.6%。山東省而言,預計2030年將達到約15億元。

(中國醫學影像雲服務市場規模,來源:灼識諮詢)

目前,冠澤醫療雖排名在山東省醫學影像雲平臺市場第三名,但其市場份額也僅佔4.7%,前兩名均佔據6%以上,還未出現具有相對地位優勢的公司。可以說,冠澤醫療有機會,但挑戰很大。

03

小結

冠澤醫療依靠銷售醫用影像膠片產品獲得較爲穩定的收入來源,並在山東地區佔據一定市場地位。然而,這個市場天花板明顯,且隨着信息技術的更新趨勢,存在被替代風險。在此背景下,公司更應注重醫學影像雲服務市場的開拓,但這個市場處於起步階段,公司能否出圈仍需打一個問號。