現距離“三道紅線”政策出台已有一年零一個月。回首這一年多來,房地產企業們的經營,顯然沒有了過去二十年的衝勁,更多的是謹慎。畢竟單單是踩中一條紅線,對企業接下去的資金流的影響可不一般。

過去,高槓杆的運作模式是這個行業的運營屬性。

現在,一些還來不及調控過來的企業的日子顯然會越來越艱難,然而,個別頭部房地產商流動性問題突出更是助推了這種悲觀情緒。

從股價走勢上看,市值前15大房地產企業中,最近一年區間最大回撤最小值也達到了18%。而前三大龍頭萬科、保利、招商蛇口回撤更是在35%以上。

(房地產企業回撤情況,數據來源,choice)

在股價大跌之際,房地產企業的估值也持續走低,但市場不樂觀的情緒逐漸緩解。

而昨日央行在今年第3季度例會上罕見提及房地產金融,強調“維護房地產市場的健康發展,維護住房消費者的合法權益”,更是促進了市場對行業發展前景悲觀情緒改善。

今日,房地產板塊迎來大漲,其中,幾大龍頭企業金地集團、招商蛇口、萬科和保利發展分別上漲了7.7%、6.5%、6%和5.6%。

實際上,稍稍拉長時間線,可以發現,儘管一些房地產企業還是底部徘徊的樣子,但是一些房地產企業卻出現了明顯的“V”型反彈。

截至今日收盤,保利發展、招商蛇口、金地集團股價分別較年內低點上漲了45%、38%和37%,其中,保利反彈最大幅度達到50%以上。

(保利股價走勢圖)

那麼,對於房地產行業,市場擔心什麼?怎麼看待接下來的投資機會呢?

01

債務風險

房地產的發展與金融業的繁榮離不開關係,從拿地到銷售,房地產開發商可以利用資產抵押向銀行貸款,居民買房通過房產證抵押向銀行貸款等,整個過程與金融業不能脱鈎。

過去在市場融資較為寬鬆的情況下,房企大都採用高週轉的運行模式。

而這種高週轉模式的核心是現金流的迅速回款-再投資-回款。在這一過程中,非常考驗房地產商在各個環節的資金管控能力,無論是開發、建設、銷售、結算中的哪一個階段。一旦其中的一個環節出現資金短缺,都很有可能引起整個項目的資金鍊斷裂。

而想要玩高週轉的模式,就需要高槓杆來支撐,進一步的,房企高負債推動行業蓬勃發展。

不過,現在環境變了,政策嚴調控下,房企想要高週轉高槓杆的做法不再是容易的事。

一年多來,“三道紅線”,“兩道紅線”,高層頻頻喊話,嚴控經營貸流入樓市,提高房貸利率等政策不斷給房地產行業施壓。

房企不僅面臨着負債規模受到嚴控,融資難度不斷加大,並且還必須面對買房客購買熱情下降,銷售下滑,繼而銷售回款減少,項目落地放緩,流動性風險不斷上升等問題。

當前,房企的經營表現便是最好的説明了。

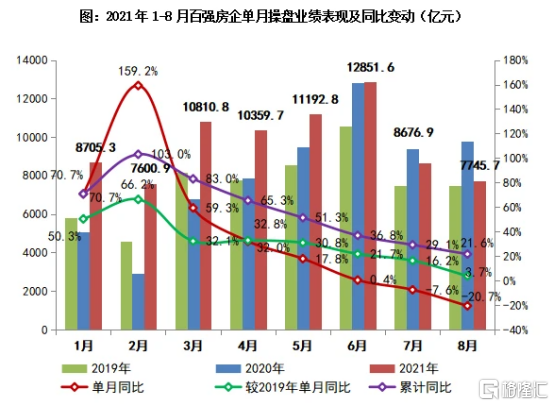

數據顯示,百強房地產企業今年1-8月銷售金額操盤口徑為7.79萬億元,同比增長21.6%,單月看,8月銷售金額口徑為7745.7億元,同比下降20.7%,環比下降10.7%。

(數據來源:克而瑞)

受銷售下滑的影響,房企的庫存正在加大。

根據克而瑞數據顯示,目前百城庫存週期由2021年7月末的11.84個月上漲至12.99個月,三四線成的去化週期激增,為14.73個月,接近18個月的警戒線。

此外,各大房企面臨着降槓桿,以及控制債務結構,資金壓力不斷加大,因此拿地也相對較為謹慎。

目前,22個重點城市中已經有廈門、福州、蘇州、青島和天津等10多個城市完成了第二次集中供地的出讓。但是此輪土拍熱度下滑,不僅個別城市出現溢價率下滑超10%,並且有些城市流拍率超過了30%。

流拍率高的城市終不缺乏熱點城市,近期杭州市首批10幅競品質地塊全部流拍,廣州首批24宗供地,流拍率高達33%。

當前對於房地產商而言,比起過去激進的高週轉模式,當下控制好債務結構、防範資金流動性風險顯然更為重要。

據不完全統計,截至2021年上半年,我國房地產企業所承擔的債務(包含房地產開發貸、保障性開發貸款、信用債及信託融資)總規模約在21.7萬億元左右,佔GDP比重約為20%。

房地產行業的經營環境相對過往已經發生了較大的變化,房地產銷售低迷,庫存週期增加,房企融資壓力大,債務負擔重,流動性風險上升。

因此,對於投資者而言,在政策持續嚴調控下,一些高負債率的房企,特別是踩線的房企的債務隱憂不容忽視,預計將繼續制約行業整體估值水平。

02

反彈邏輯

如上所述,房地產行業的經營環境並不樂觀。不過,近期像保利地產、招商蛇口和金地集團等企業股價大幅反彈與以下幾個因素無不關係。

一個是估值水平,在市值前15大企業中,無論是PE估值還是PB估值,低於歷史10%甚至是5%分位的企業數量並不少,如萬科、新城、華僑城以及金地PE和PB估值水平均處於5%分位以下。

一個是業績表現,儘管行業銷售數據並不樂觀,但是由於房地產銷售和結算數據的時間差,當前房地產企業的業績相對並不差。

今年上半年在市值前十大的房地產開發企業中,大多數業績保持着正向增長。

不過,大多數房地產企業受結算毛利率下降,導致淨利潤下滑或利潤增速不及營收增速。

其中,今年上半年華僑城毛利率下降了21.5個百分點至33.32%,而保利、萬科分別下降3.24、8.87個百分點至32.45%、22.94%。不過,招商蛇口則相對其他房地產企業,毛利率罕見上漲了1.95個百分點至25.8%。

總體來看,相較於過去行業高達30%的毛利率水平,當前房地產行業毛利率呈現較大幅度的下滑趨勢。對於華僑城、保利和招商蛇口毛利率仍維持在較高的水平,主要原因是這幾大企業的土儲集中較多的集中在一二線城市,具有更高的土地溢價率。

還有一個因素對公司影響更大,那便是公司當前的經營表現。

首先最直觀的便是房地產企業的銷售數據,銷售數據不僅影響公司的回款情況,也預示未來的業績表現。

並且對於當前現金流緊張的房企來説,銷售情況的重要性並不一般。

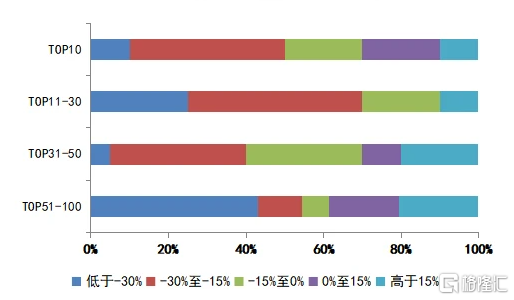

當前嚴調控下,房地產行業的銷售數據並不樂觀。根據克而瑞數據,2021年8月百強房企中近7成企業單月業績同比降低,並且有近8成的房地產企業不及今年上半年銷售表現。

(2021年8月各梯隊房企單月銷售額同比分佈,數據來源:克而瑞)

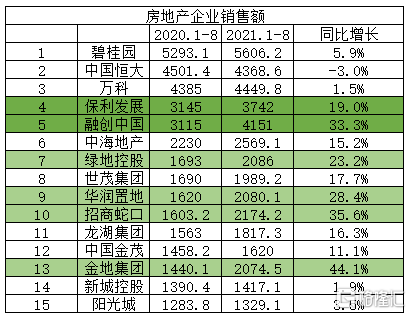

不過,龍頭企業的銷售表現更為優異。

在今年前8月銷售數據中,銷售規模在3000億元以上的房企中,保利發展和融創中國銷售額保持着快速增長,分別為19%和33%。銷售規模達到2000億元以上的房企中,金地集團和招商蛇口的銷售額的增速最快,分別達到44%和36%,而綠地控股和華潤置地的銷售額增速也在20%以上。

(數據來源:克而瑞)

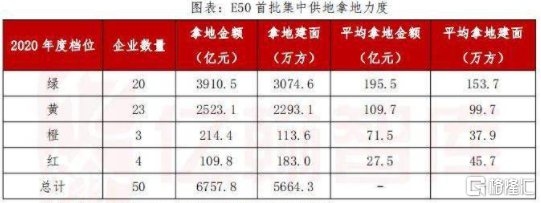

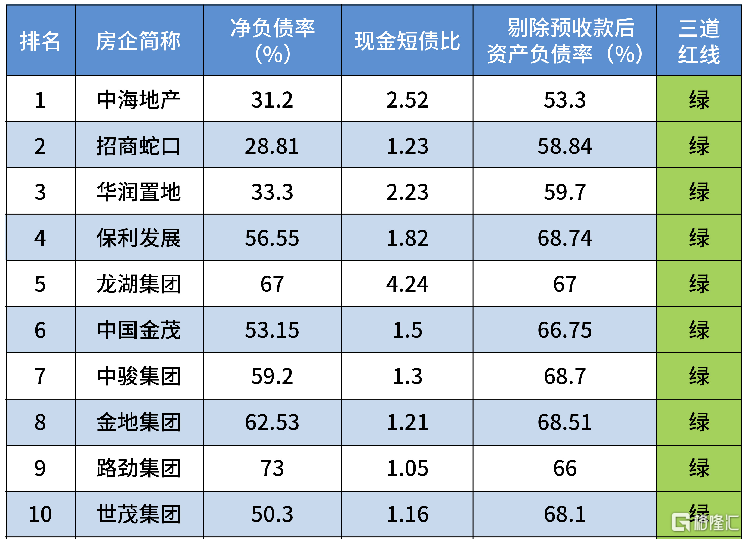

此外,比起銷售情況對房企的資金存在影響,當前“三道紅線”對房地產行業的影響更大。主要是因為進入綠檔的企業降相比其他企業擁有更低的融資成本,更有優勢的拿地能力,資金、土地、融資等資源都將逐漸向“綠檔”企業傾斜。

數據顯示,目前優質房地產龍頭中的綠檔企業,平均融資成本在4.2%-4.7%區間。且從拿地情況上看,去年綠檔企業佔據首批集中供地拿地金額58%、拿地建面54%。

(數據來源:億翰智庫)

截至今年8月,在50大房地產企業中,進入綠檔的有20個,佔比僅為40%;黃檔企業有22個,佔比44%,橙檔和紅檔分別有3個和5個。

由於過去房地產企業高槓杆的擴張模式,導致大多數房企的槓桿率較高,今年上半年前5大房企進入綠檔的企業數量也僅為4成。

值得注意的是,由於央企和國企的融資成本低,在經營上更為穩健,大多數為綠檔企業,因此目前資源也在進一步向這些企業傾斜。

克而瑞研究中心數據顯示,截至目前為止,第二輪集中供地含宅地成交地塊中,成交TOP20房企拿地金額達到1047億元,佔成交總額的60%,且較首輪有4%的上升,其中,中海、保利、廈門建發位居前三,其中中海是央企,保利和廈門建發是國企。

03

小結

目前政策高壓下,房地產行業加劇洗牌,而綠檔企業由於其本身的債務結構優化,經營穩健,更有希望憑藉經營管理獲得突破,享受更多的行業資源向其傾斜,這也是為什麼近期股價出現較大反彈的企業以綠檔企業為首。

而相比綠檔企業,非綠檔的企業在資金上會受到一定的限制。特別是紅檔企業,資金流動性風險增加,不僅債務違約風險上升,與此同時,其品牌和下游銷售也會受到一定程度的損害,使其經營或將進一步惡化。

當前在政策面逐漸釋放出良好信號的基礎上,市場情緒逐漸向好,但儘管如此,短期內仍不能忽視行業整體存在的流動性風險,預計將制約着行業的估值水平。

房地產的黃金時代已經過去,中長期來看,房地產行業將進入低增長、低利潤的長週期,房企的利潤率將面臨着進一步收窄。

未來的房地產行業的投資收益情況將不會像過去那樣可觀,股價反彈空間有限。對於大多數投資者而言,相對於高增長高確定性的行業,房地產的配置價值大大減弱;對於前期被套的投資者,當前一些個股的大反彈或許是個不錯的降低倉位的機會;而對於近兩個月有所小賺的投資者,落袋為安或許更為痛快。