本文來自格隆匯專欄:國君固收覃漢,作者:覃漢團隊

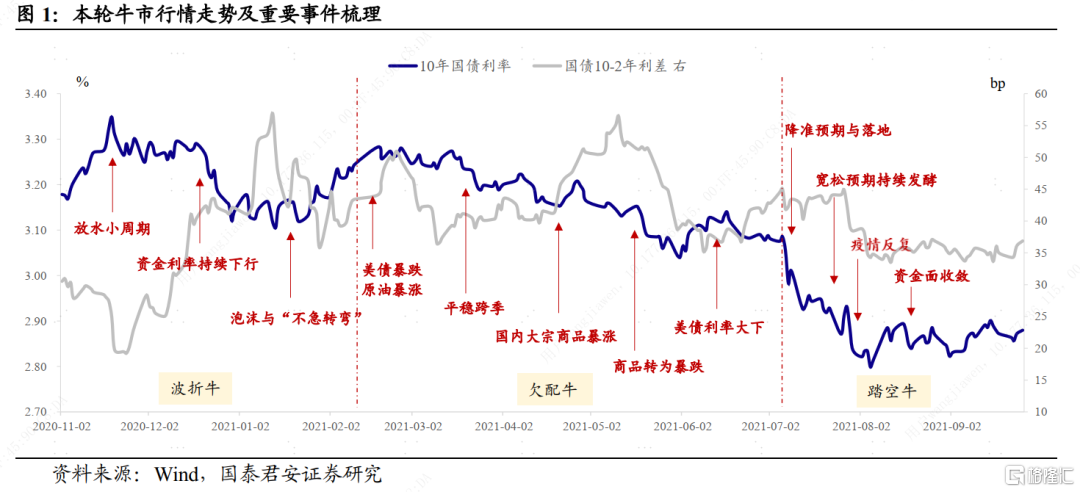

回顧本輪牛市,起點為永煤事件爆發後,央行打開了貨幣政策寬鬆週期,總體上經歷了波折牛→欠配牛→踏空牛三個階段。至此,本輪牛市一共歷經215個交易日,10年國債利率累計下行幅度47bp。

波折牛(2020.11~2021.01)

2020年11月,為對沖永煤事件衝擊下的信用收縮,央行加大了資金投放,結束了4月份以後的貨幣政策偏緊的局面。隨着資金利率逐步下行,市場對“衝擊”本身的擔憂緩和,對“放水”的憧憬升温,做多情緒明顯升温。期間,利率曲線明顯陡峭化,國債10-2年利差走闊20bp。

隨着2021年1月份隔夜資金利率跌破1%,市場的亢奮情緒達到高潮,場內普遍加起槓桿,隔夜回購成交量連續多日逼近4.5萬億紅線。然而,就在市場對資金面的樂觀情緒達到高潮,央行卻一反常態,沒有進行慣例上的跨春節對沖。

在這樣的落差之下,市場行情再度大幅波動,以往春節前的交易平淡期並不平淡,10年國債利率上行很快上行15bp,曲線整體熊平。與此同時,資金利率明顯上行,讓市場一度驚呼“錢荒”魅影再現,適逢假期,主流投資機構均收縮戰線。

欠配牛(2021.02~2021.06)

節前的行情餘震仍在,春節長假又逢原油、銅等大宗商品價格暴漲,美債利率大幅上行。一時間,全球通脹大週期啟動,美債暴跌對國內股債市場的衝擊,成為假期間最熱的話題。

然而,讓市場頗為不解的是,國內債市幾乎在假期後第一個交易日的開盤價就一步到位,反映了假期間的“人心惶惶”。對於股市來説,海外衝擊更加劇烈,股指接連下挫,也出現了較為激烈的風格切換,飆漲三年多的龍頭/大消費行情徹底反轉。

整個欠配牛的行情持續了約5個月時間,10年國債利率從3.28%下行了20bp左右,並且中間並沒有出現任何像樣的回調。然而,這樣的慢牛行情卻並不容易參與,至少回過頭去看,大部分機構並沒有賺到這一波慢牛的錢。

彼時市場的擔憂集中在以下四個方面:①經濟環比還在好轉,二季度才是高點,需要避其鋒芒;②供給壓力會釋放,對資金面構成很大壓力;③輸入性通脹轉向國內定價大宗品漲價風險,國內PPI同比增速創歷史新高,導致貨幣政策收緊;④美國通脹失控,美聯儲退出寬鬆節奏加快,一方面,制約全球放水,另一方面,中美利差收窄,導致外資流出,同時壓制國內債市表現。

在針對以上問題的廣泛討論中,一直體現為邏輯的兩面,各有各的道理與立場。但事後總結,最核心的還是在於經歷過春節前的“小錢荒”,機構的久期和槓桿水平普遍收縮,看似是空頭但實則是多頭,配置型機構率先發力,利率緩慢下行。另一優勢策略是AA的城投和AA+的永續債配置策略,兼具票息和資本利得收益。

踏空牛(2021.07至今)

本輪牛市最酣暢的行情起始於7月7日國常會提及降準相關措辭,市場聞風而動,債市開啟夜盤模式,從活躍券到非關鍵期限,從利率到信用,都走出了強勢行情。隨後,7月末的疫情擴散,以及隱含的經濟下行壓力增大,進一步推動了利率下行。10年國債利率從降準前的3.10%附近一路下行至最低2.80%左右。

雖然降準給出了貨幣寬鬆的強信號,但其後央行的態度卻非常“曖昧”:公開市場操作維持OMO地量續作+MLF縮量操作的組合;逢月末加大逆回購投放,但次月初又會回籠。

一方面,狹義流動性從寬鬆走向平衡,8月份以來短端利率(1年期國債利率)最多反彈了近30bp,利率曲線明顯平坦化;另一方面,雖然截至目前,關於降準降息的預期還沒有徹底被澆滅,但市場對於寬鬆的節奏和幅度也不可避免做了一些下修。

由於短端利率持續上行,制約了長端利率的下行空間,8月下旬以來,10年國債利率維持在2.85~2.90%區間窄幅震盪。除了一些主動靈活的交易盤,主流資金博弈情緒見見轉弱,市場等待新的催化劑出現。

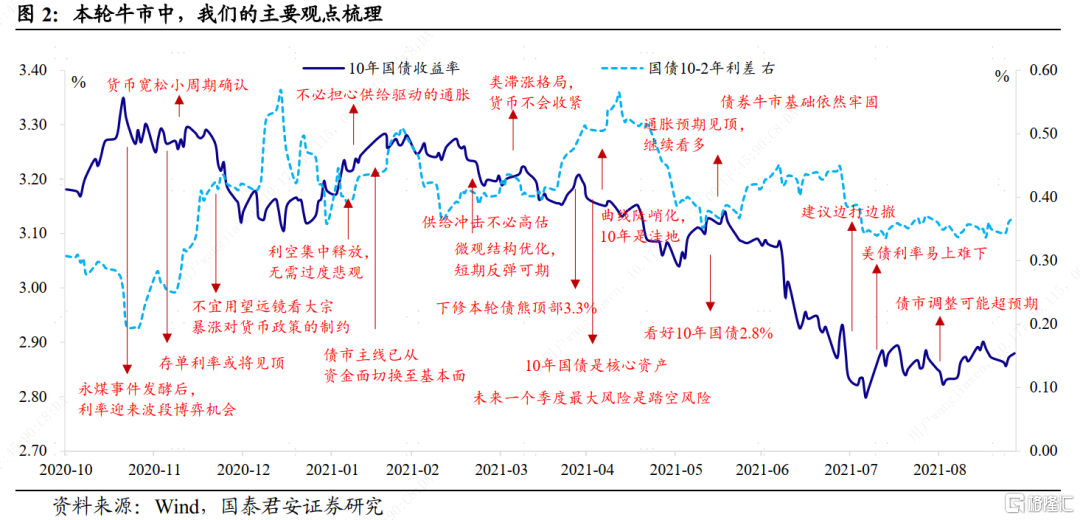

我們認知的演進:波段博弈→牛市定性→邊打邊撤→進入調整。

本輪牛市的演進一波三折,而我們的認知也經歷了相應的調整。2020年11月中旬,我們提示利率波段博弈機會,主要依據是永煤事件衝擊打開了貨幣政策寬鬆的可能;2021年2月,市場調整較為劇烈,但是我們建議市場不必過度悲觀,並明確提出供給驅動的通脹不會導致貨幣政策收緊;4月份,更進一步明確了“未來一個季度最大的風險是踏空風險”,並隨着利率的下行,將10年國債目標點位定為2.8%;7月份降準後,我們提示“邊打邊撤”,認為利率下行最順暢的階段已經結束,後面是魚尾行情;8月份,我們正式提出債市會進入調整,並且幅度可能超出市場預期。

如何從我們的分析框架去研判行情?

我們對行情的研判一直以偏交易的思路展開,分析框架注重兩個核心,在這一輪牛市行情中發揮了主要的作用:

①尋找超預期,特別是市場預期與政策信號的割裂。行情初始啟動或者出現轉折都是由一些新的增量信息出現,我們稱之為催化劑。當市場開始關注新的邊際,一致預期從分歧開始走向彌合的階段,行情逐步發酵;隨着一致預期接近形成,行情空間受到約束,需要等待新的催化劑出現。

永煤事件之後,我們及時提出積極參與波段博弈,就是基於寬鬆小週期打開的信號非常強,終結了此前接近半年的偏緊週期。而8月份明確提示調整,主要原因也是基於政策給出的信號是“適度”,與市場預期的“放水”出現了比較大的割裂。從行情來看,當部分投資者開始對寬鬆的預期進行修正,短端利率急劇反應,長端利率也陷入了糾結狀態。

②遵從債市第一性原理,尋找主線邏輯。欠配牛階段,市場對通脹、美債、供給等多個議題爭論不休,也導致了行情走的異常糾結。但我們強調抓主線邏輯,認為市場面臨的是“結構性資產荒”資產荒,而這樣的“欠配”來源於三個驅動因素:大環境上,資金面維持平穩,央行沒有收緊;微觀交易結構優化,緩慢的上漲行情中,機構普遍低槓桿運作;非標、地產貸款不能買,弱資質信用債不敢買的矛盾。

當然,在疫情後,傳統的債市分析框架受到了一些挑戰,我們也對自己的分析框架做了一些更新和補充。並且比較幸運地在一些關鍵問題上站對了立場。

①貨幣政策對供給推動的結構性通脹脱鈎。早在2020年12月,我們就提出這一輪通脹的特徵是供給主導、疫情導致階段性供需錯配矛盾激化,但央行的貨幣政策並不會受到很大約束,這與過去從通脹判斷貨幣政策取向得出的結論完全不同。並且在5月中旬及時提出了通脹預期已經見頂,事實證明後續PPI同比雖然持續攀高,但對債市的衝擊比較有限,而7月份央行降準更是印證了我們一直以來的判斷。

②三期錯位,美債與中債利率脱鈎。春節開始,美債利率大幅上行,對於中債的衝擊,除了中美利差的安全墊以外,我們提出了“三期錯位”的分析思路。有別於傳統框架的中美利率聯動,由於疫情週期的錯位,中美的經濟和政策週期都發生了錯位,中債與美債的定價也因此出現背離。對於美債本身的判斷,基於美聯儲骨子裏偏“鴿”的定性,給出了50bp的熊市反彈空間,從1.75%下行至1.25%。

③微觀交易結構在債市的應用。這一理論最先應用於股市籌碼分佈,也同樣適用於持續5個月的欠配牛中。最大的依據在於,主流機構去槓桿降久期,市場微觀交易結構被優化。我們通過觀察以下指標:隔夜回購成交量及佔比、銀行間活躍券成交筆數、利率曲線形態、國開債隱含税率,結合日常與不同類型機構的交流,探究最及時的市場情緒信息。並以此為主線,抓住了欠配牛的行情。

當前行情走到了哪一步?

寫文章有起承轉合:“起”是開始;“承”是承接上文,加以申述;“轉”是轉折,從正面反面立論;“合”是全文的結尾。

對應到資本市場的行情,也有起承轉合:“起”是行情的開啟;“承”是行情的發酵與演進;“轉”是轉折,看到拐點;“合”是行情的收尾。

本輪牛市行情的“起”是永煤事件後的放水,“承”是其後的欠配牛和踏空牛,我們認為目前已經到了“轉”的階段。有多個信號出現:貨幣政策的寬鬆不及預期,對此市場預期已經做了一些修正;海外難言利好,美債利率很快突破1.4%;穩信用強於預期,雖然目前還存在分歧;供給和監管壓制配置力量;通脹雖不“致命”但陰影持續存在。

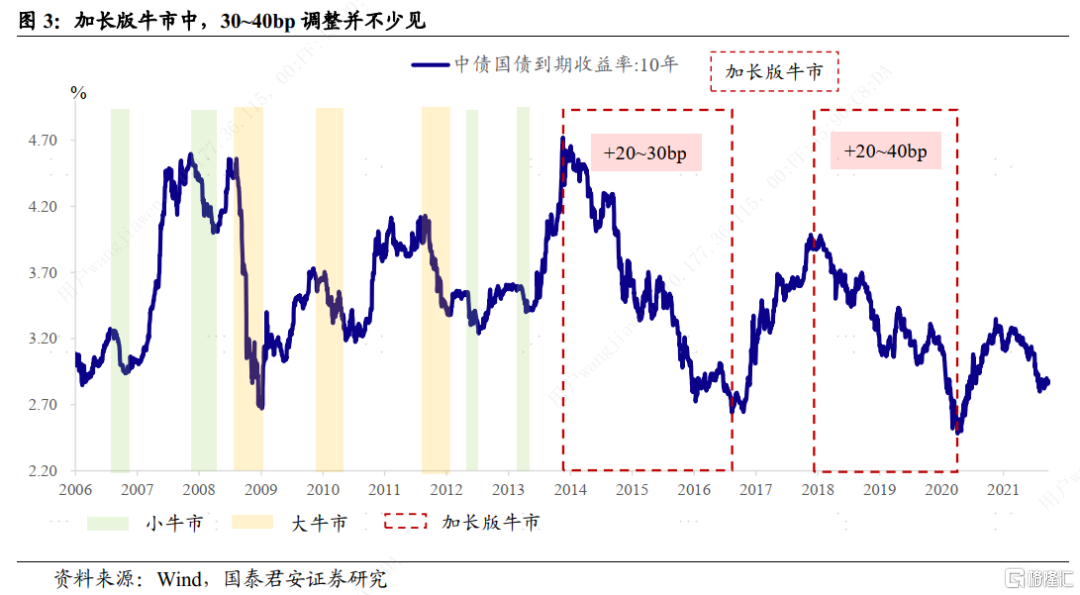

至於本輪行情的“合”,我們認為是以超預期的調整實現,但這並不意味着我們看熊市。事實上,從2013年經濟增速中樞下台階後,債市一直是牛長熊短,並且會容易出現加長版牛市,比如2014-16年,2018-20年。但期間也會經歷較長時間維度的,為期一個月到半年,相對大幅度的調整,空間20~40bp。

目前利率曲線非常平坦,已經計入了對於寬鬆不及預期,以及經濟下行的預期。若經濟加速下行的預期沒有兑現,那麼曲線可能切換為熊陡,反過來若要看到寬鬆空間重新打開,則需要新的催化劑出現。