本文來自格隆匯專欄:國君固收覃漢,作者:覃漢,石玲玲

8月份以來國債和國開債期限利差持續收窄,利率曲線扁平化,國債、國開債10-2年期限利差分別下降至2009年以來23%分位和41%分位,本輪曲線平坦主要是由於長端利率窄幅震盪、短端利率持續上行導致。目前,期限利差已經連續兩個月收窄,但短期還是沒看到觸發曲線陡峭化的催化劑。

利率曲線形態變化,取決於長短端利率的相對變化,長端利率通常由經濟基本面決定,短端利率通常由貨幣政策決定。牛市利差收窄,通常是由於長端利率下行更快;牛市利差走闊通常由短端利率下行更快;熊市利差收窄,主要由短端利率上行更快導致;熊市利差走闊,通常是由於長端利率上行更快。

從歷史規律來看,利率無論是進入上行通道還是下行通道,曲線形態基本都是先陡峭、後平坦。當債市走牛時,經濟衰退信號出現,貨幣放水,短端利率迅速下行,“牛陡”出現,隨着經濟底部確認,長端利率逐步反應,利率曲線開始“牛平”;當債市開始走熊,經濟復甦預期出現,長端利率上行更快,隨後經過“熊陡”充分調整,貨幣政策收緊帶動短端利率上行,逐步進入“熊平”。

2020年5-11月是相對反常的階段,債市由牛轉熊,利率曲線基本直接熊平,期限利差從一個極端迅速走向了另一個極端,後續熊平的時間長達半年,直到2020年11月永煤事件放水,利率曲線才重新開始陡峭。

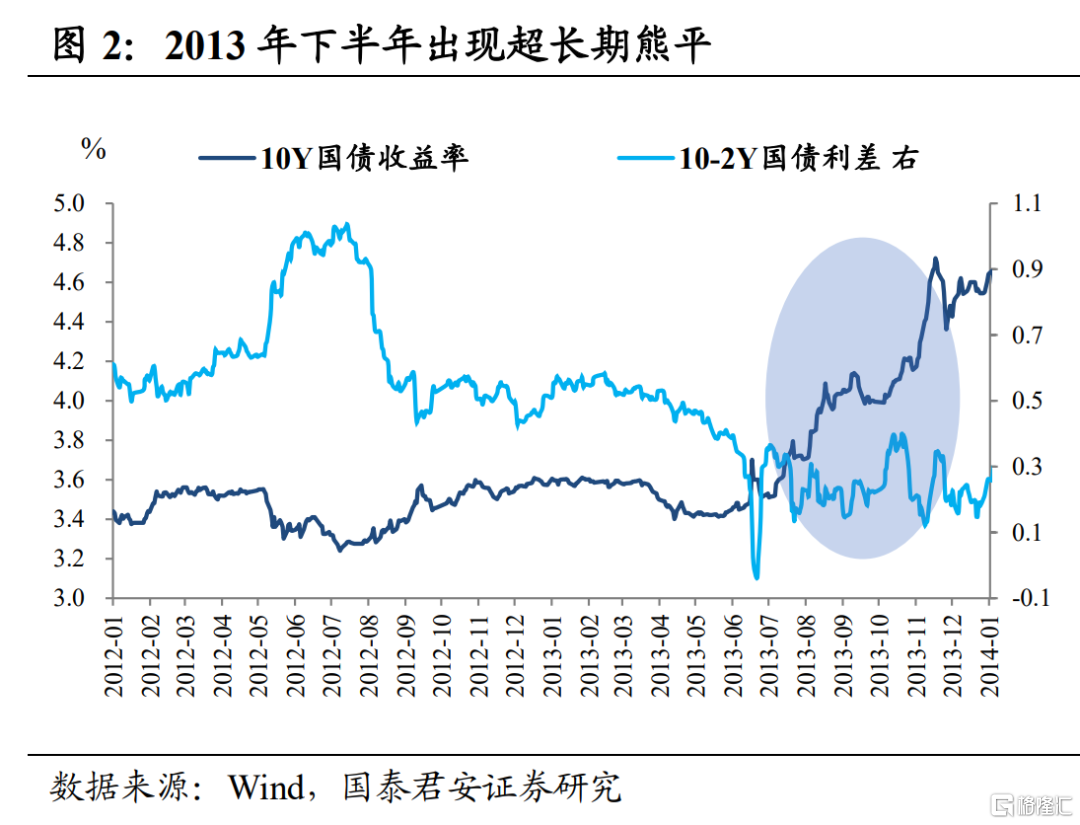

從歷史經驗來看,僅2013年符合曲線先熊平、後熊陡的情況,且熊平持續時間長達半年。2013年下半年經濟復甦跡象初顯,但由於“620錢荒”央行遲遲沒有出手,短端利率極度敏感,帶動期限利差收窄;隨後8月3日央行二季度貨幣政策執行報告,公佈3年期中票到期續作被凍結,疊加7月工業增加值(9.7%)超預期回升,雙重利空衝擊,市場對貨幣政策持續收緊的擔憂升溫,利差繼續收窄;等到9-10月基本面繼續改善、而央行公開市場操作卻時常缺位時,貨幣政策的“捉摸不定”的擔憂幾乎達到頂峯,期限利差也繼續維持在低位。

熊市初期利率曲線長期平坦化,基本有兩種情況:①基本面向好跡象出現、但尚不明朗,市場難以準確把握經濟和政策方向,慣性思維下,長端利率窄幅震盪,但資金預期持續惡化,短端利率大幅上行。②經濟復甦趨勢出現,貨幣政策提前收緊,從極度寬鬆走向中性偏緊,並長期維持緊平衡,長端利率上行,但短端上行幅度更大。

在傳統的逆週期調節框架中,貨幣政策會等到基本面給出明確復甦信號後,再轉而收緊,因此在復甦初期,貨幣政策還是會維持相對平穩。所以,在傳統框架下,經濟復甦初期,長端利率上行、但短端利率平穩,利率曲線大多先熊陡、再熊平。

2020年5-11月長端利率上行和期限利差收窄幾乎同步發生,熊平持續了相當長一段時間,大致屬於上述提到的第二種情況,而2013年下半年的熊平屬於第一種情況。

貨幣政策從“逆週期調節”轉變爲“跨週期調節”,過去通過曲線調控的思路發生轉變。疫情影響下,經濟衰退和復甦週期持續時間都更短,2020年5-11月長端利率還在按照以往的思維緩慢上行;但貨幣政策提前收緊,讓市場有經濟過熱的“錯覺”,資金面持續緊平衡,短端利率上行幅度更大,並持續到11月永煤放水,明確的寬鬆信號出現,纔打破“熊平”狀態。

落腳當下,2021年春節以來,債市大致經歷了“牛平-牛陡-熊平-牛陡-牛平-熊平”,每個階段的持續時間都不長,但7月下旬以來的熊平已經持續近2個月,一方面是經濟從復甦轉向新一輪衰退,但加速下行信號未明確出現,長端利率窄幅震盪;另一方面,7月份全面降準後,央行未再釋放明確寬鬆信號,只是維持日常流動性供需平衡,資金預期從“極度樂觀”走向“緊平衡”,貨幣政策信號不明朗,短端利率上行。整體而言,市場對經濟和貨幣政策預期的不對稱,導致近兩個月期限利差持續壓縮。

我們認爲,在基本面和貨幣政策拐點都不明朗的情況下,下一階段,央行的首要任務還是維持資金日常供需平衡,短端利率鬆綁的時間窗口尚未到來,曲線扁平化可能還會持續。至於利率曲線何時重新陡峭,我們認爲,可能會像2020年5-11月份一樣,曲線在長期平坦中醞釀機會,等到基本面和貨幣寬鬆給出明確信號後,才重新迎來牛陡。