強國必先強軍,軍強方能國安。

2021年是“十四五”的開局之年,距離2027年建軍百年奮鬥目標7年,距離2035年基本實現國防和軍隊現代化15年。

博觀取約,厚積薄發,經過幾十年的沉澱,我國的軍工行業已經具備了“內循環”的技術基礎和物質條件,未來10到15年將是軍事裝備建設的收穫期和井噴期。

不過從從行業數據來看,軍工板塊並不平穩,被很多網友稱為渣男:從去年的第一波狂浪,到開年滑滑梯,一度位列27個行業跌幅第一。

直到進入今年5月份才開始逆襲,但從本月初起又開始連續下跌,至今累計上漲26.36%,但與年初相比仍下跌了2.42%。

那麼,軍工板塊現在到底能不能上車?

1

行業景氣度兑現

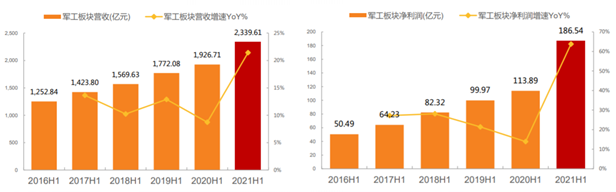

今年上半年,軍工行業整體實現營收2450.29億元,同比增長27.24%;歸母淨利潤199.79億元,同比增長64.10%。

今年行業整體保持穩健增長,2021半年報已呈現加速增長態勢,預計未來兩年全行業增速在 30%-40%附近,較 2020 年顯著加快,增速達到近 5 年最大值。

從需求端來看,在建軍百年奮鬥目標的牽引下,軍隊建設加速推進,各類軍事裝備需求旺盛;從供給端看,軍工企業們通過投建新產線以及技改挖潛等手段擴大產能、提高產能利用率。

分產業鏈來看,上半年產業鏈上游、中游和下游歸母淨利潤同比增速分別為78.80%、36.13%、和23.33%,景氣度和業績釋放節奏自上而下有序傳導。

分板塊來看,材料、船舶和國防信息化板塊歸母淨利潤增速較快,分別為73.77%、64.93和63.36%。

來源:wind

在細分領域中,航空、航天與軍工電子板塊保持較高的增速,而在航空產業鏈中,相較於 2021Q1增長主要在中上游,半年報行業呈現出全面的業績增長,行業上下游全面增長。

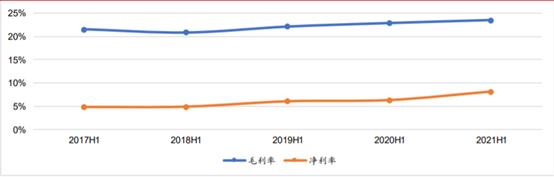

同時,上半年行業整體毛利率為23.53%,同比上升0.65%;行業整體淨利率為8.15%,同比上升1.83%。降本增效成效凸顯,盈利能力得到有效改善。

來源:華西證券研究所

以上數據財報數據再次驗證軍工行業已由穩健增長轉為高速增長,預計在“十四五”期間,在軍費穩定增長及加強實戰化訓練的大背景下,行業需求端所有保證,基本面趨勢將持續向好,行業有望進入高速及高質量發展階段。

2

定價機制改革

過去十年,軍工板塊整體的漲跌幅為59.7%,過去一直給投資者“波動大”、“業績差”等印象。

造成這種問題的主要原因,主要是由於其特殊的成本定價機制:規定軍事裝備的利潤只能是生產成本的5%。

比如生產一架戰鬥機的成本是10億元,那麼其利潤就只能是5000萬元。

這種定價模式會導致一個問題,即只有做高成本或虛報更高的成本,才能拿到更多的利潤,從而導致軍工企業的競爭力不強。

不過最近幾年,軍品定價機制也在改革中不斷完善。具體而言,是引入激勵機制來鼓勵軍工企業們在保證生產質量的前提下,主動降低生產成本並且逐步釋放利潤,不過激勵利潤不能超過固定利潤。

繼續引用上面的例子,如果把戰鬥機的成本壓縮到9億元,那麼企業的固定利潤還是5000萬,激勵利潤為(10億-9億)*70%=7000萬,因為超過了固定利潤,所以取最高值5000萬。

企業所獲得的總利潤=固定利潤5000萬+激勵利潤5000萬=1億,利潤率提升至11.11%。

今年上半年,軍工行業整體的毛利率為23.53%,同比提升0.65%;整體淨利率為8.15%,同比提升1.83%。降本增利成效顯著,盈利能力有所改善。

這是軍工行業投資邏輯變化的地方。自2019年初至今,軍工ETF累計上漲89.17%,“軍改”正是最重要的影響因素。

3

軍費穩步增長

儘管軍工板塊極容易受到地緣政治影響而波動,但其景氣度和業績的確定性是很高的。

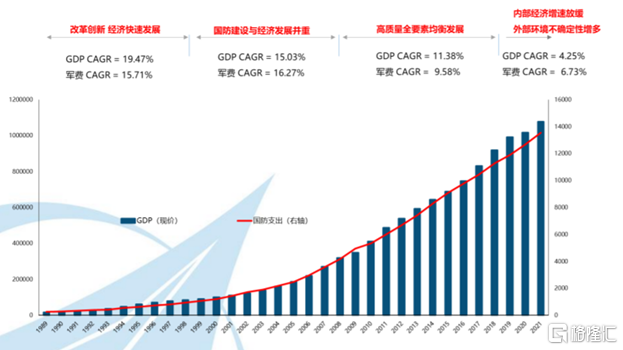

首先,我國的軍費增長空間很大。

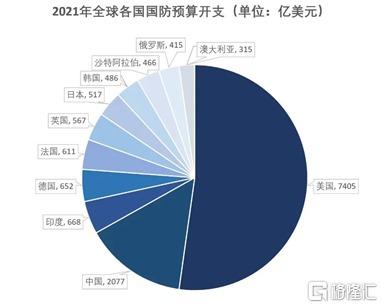

目前我們的經濟實力是全球第二,軍事方面,雖然我們的國防預算也是全球第二,但跟第一名美國的差距非常大。從圖中可以看出,美國2021年底國防預算超過其後十個大國的總和。

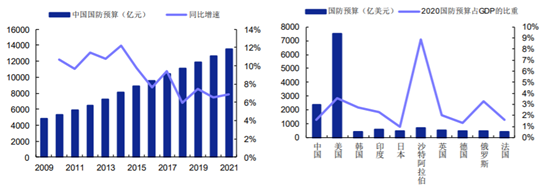

2020年,全國GDP為1015986.2億元,同比增速2.54%;全國軍費支出12684.33億元,同比增長6.6%,高於GDP增速。

而今年,根據預算,全國軍費支付為13553.43元,較2020年增長6.8%,同樣高於今年全國GDP預期目標增速6%。

在軍費穩定增長疊加加強國防和軍隊現代化背景下,預計行業需求端將保持高景氣。

此外,在此背景下,十四五時期國防部門還可以一次性給軍工企業下五年的長訂單,給50%預付款。

自今年年初開始,各個主機廠都陸續收到了軍方大比例預付款。如中航沈飛、洪都航空和航發動力上半年合同負債分別為377.37億元、72.94億元和248.23億元,分別較去年末增長697.93%、41704.49%和784.81%。

這些數據都凸顯出部分軍事裝備需求的緊迫性。

資金到賬將大幅減少公司的財務壓力,同時預付款向上遊傳導也能改善供應鏈的現金流狀態,利好整個產業鏈發展。

當前我軍正處於新型主戰裝備加速列裝階段,預計未來 3-5 年處於快 速爬坡上量階段,規模效應將逐步體現,有望帶動產業鏈的業績釋放。

同時,隨着裝備升級帶來的核心競爭力提升,配套產業鏈技術不斷升 級,在國際形勢日趨複雜的背景下,預計原材料、零組部件、系統等 關鍵要素國產化比重將進一步提升,產業鏈中上游相關企業或將持續受益。

4

尾聲

中長期來看,軍工行業國企改革進一步釋放活力。國防軍隊行業是國企改革的重點領域,一些央企上市公司陸續實施股權激勵,將帶動軍工企業加速改革,提升行業發展質量,推動軍工行業持續優質發展。

對投資者而言,如果足夠了解國際形勢,在事件爆發前埋伏進去,做中短線,或許能有一些機會。

不過軍工板塊的影響因素較多,而且行業涉密性較高,信息透明度低,產業跟蹤難度大,一般人很難準確把握住行業投資機會。

如果確實看好軍工的長期發展,不妨選擇投資ETF,或選擇細分領域中的龍頭少量佈局。