本文來自格隆匯專欄:華泰固收張繼強,作者:張繼強、吳宇航、仇文竹

一、“南向通”開通的背景是什麼?

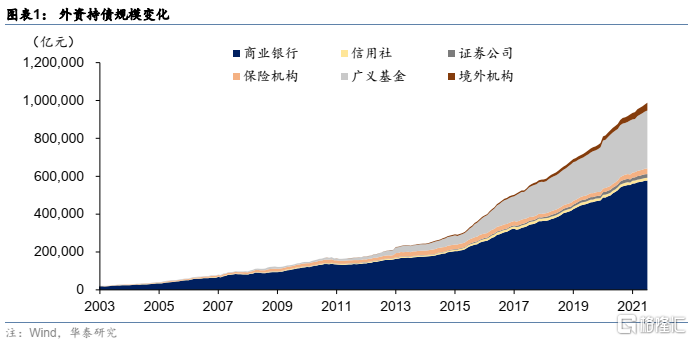

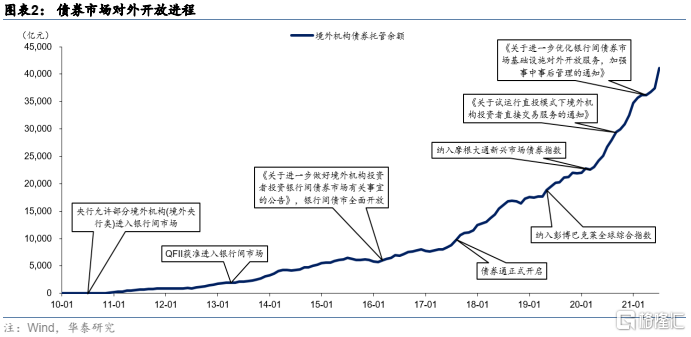

2017年7月,債券通正式推出,債券通是內地與香港債券市場互聯互通合作的全新計劃,其中境外機構進入國內稱爲“北向通”,國內機構投資海外稱爲“南向通”。但我國率先開通的是北向通,“南向通”並未同步運行。北向通開通四年以來,境外投資者持有我國債券從8500億元增長到3.8萬億元,交易日趨活躍,兩地監管合作順暢。在此背景下,按照中央決策部署,適時開通“南向通”,一是有利於完善我國債券市場雙向開放,二是有利於鞏固香港聯接海內外金融市場樞紐地位。

二、“南向通”如何運行?

與“北向通”一樣,“南向通”也採用了國際通行的名義持有人制度安排。內地債券登記結算機構、託管清算銀行通過在香港開立名義持有人賬戶的方式,爲內地投資者提供債券託管結算服務。因此,“南向通”大概率與北向通一樣可以實現“一點接入”,操作更加便利。監管方面,預計以穿透式信息收集等一系列安排,有效支持監管和風險防範。

三、哪些機構參與“南向通”?

根據央行公告,“南向通”內地投資者暫定爲一級交易商中的41家銀行類金融機構(不含非銀和農商行)。合格境內機構投資者(QDII)和人民幣合格境內機構投資者(RQDII)也可以參與“南向通”。而交易對手方暫定爲香港金融管理局指定的“南向通”做市商。金融基礎設施包括外匯交易中心、中債登、上清所等,首批境內託管清算銀行爲工商銀行、中國銀行和中信銀行。

四、如何進行額度管理和品種管理?

“南向通”年度總額度爲5000億元等值人民幣,每日額度爲200億元等值人民幣。可投資範圍是在境外發行,並在香港市場交易流通的債券。起步階段,”南向通”先開通現券交易。“南向通”之所以有額度限制,主要是爲了控制跨境資金流動風險。但整體看,5000億額度限制不是特別嚴格,作爲對比,2019年和2020年境外機構對國內債券增持規模分別爲4500億和1萬億,“南向通”起步初期即達到5000億,基本可以滿足境內機構需求。品種方面僅支持現券交易,不開放衍生品和回購等交易,可能更多基於控制風險的考慮。但客觀上降低了機構參與積極性,也減少了風險對衝的手段。

五、對債券市場有何影響?

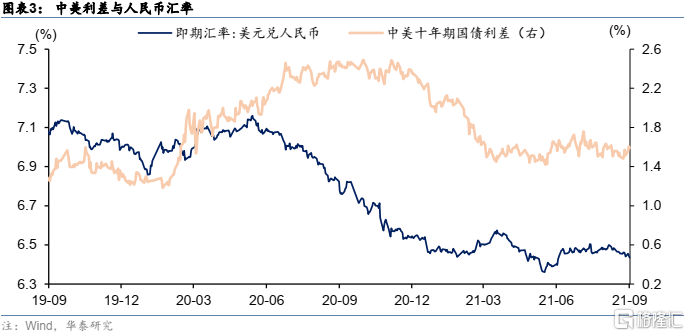

首先,“南向通”的落地打開了債券市場雙向開放的通道,豐富了境內機構債券投資策略,是金融開放“走出去”的重大舉措。其次,債市對外開放之後海內外利率聯動性進一步增強。此前北向通單向開放之下,主要是海外利率與國內利率比價效應驅動外資行爲。“南向通”開通之後國內投資者行爲也會對海外利率產生影響。第三,關注兩地市場”認知差異”帶來的投資機會;第四,長期來看,跨境資本流動放開,匯率波動增大。在額度限制之下,資本外流風險整體可控,但債市資金體量大於股市,雙向流通開放後匯率波動難以避免。不過,匯率波動也有助於發揮其“宏觀經濟穩定器”作用。

風險提示:美聯儲QE退出進度超預期,兩地監管差異導致摩擦風險

風險提示

(1)美聯儲QE退出進度超預期:拜登基建計劃和美國就業市場恢復情況可能成爲QE退出進度提前的觸發劑,進而影響國內機構對海外債券的配置力度。

(2)兩地監管差異導致摩擦風險:兩地監管差異可能造成中資機構投資海外債券時出現摩擦風險。