今日早盤,電力板塊、風電概念、光伏概念等開盤走強,多個個股強勢漲停。其中桂東電力、銀星能源、新天綠能、嘉澤新能、上海電力、中閩能源、粵水電等紛紛封漲停板,長源電力、中閩能源、永福股份等漲超9%。

消息面上, 9月7日,由風電、光伏發電產生的綠色電力,正式單獨計價上線交易。這標誌着全國綠色電力交易試點正式啟動。

這是國家發展改革委、國家能源局批覆《綠色電力交易試點工作方案》後,啟動的首次綠色電力交易。

數據顯示,共17個省份259家市場主體參與,達成交易電量79.35億千瓦時,其中國家電網經營區域成交電量68.98億千瓦時,南網經營區域成交電量10.37億千瓦時。本次交易預計將減少標煤燃燒243.60萬噸,減排二氧化碳607.18萬噸。

那什麼是綠色電力交易呢?

綠色電力交易是在現有中長期交易框架下,設立獨立的綠色電力交易品種,積極引導有綠色電力需求的用户直接與發電企業開展交易,綠色電力在電力市場交易和電網調度運行中優先組織、優先安排、優先執行、優先結算,通過相關政策措施激勵用電側購買綠色電力的積極性。

而參與綠色電力交易的市場主體,近期以風電和光伏發電為主,逐步擴大到水電等其他可再生能源,綠色電力交易優先安排完全市場化上網的綠色電力。

此次試點啟動之前,已有多個省份先後有零星的綠電交易試點,併為用户提供消費綠色電力憑證。如今年6月,廣東省開展首批可再生能源交易,參與首批交易的德國化工巨頭巴斯夫和國內合作伙伴華潤電力為此努力了18個月;2020年11月,浙江電力交易中心發出“綠色電力交易憑證”,買方是產品出口海外的紡織企業申洲國際;2021年4月,雲南昆明電力交易中心為隆基綠能開具“綠色用電憑證”,為隆基相關產品出口海外、增強國際競爭力提供重要支撐。

但覆蓋全國、系統性的交易規則一直欠缺,許多企業即便願意多花錢也很難買到綠電。交易試點的啟動,將填補這一市場機制空缺。

據專業人士測算,預計2022年,隨着綠電市場的推進,市場規模至少在200-300億千瓦時;2023年後,如歐盟碳邊境調節税啟動,將有更多高耗能企業進入市場,預計到2050年,在華企業每年的綠電需求將達到至少1.44萬億度。可見其市場空間和潛力很大。

因此,本次試點開展綠色電力交易,是以市場機制創新落實“雙碳”目標、助力新型電力系統建設的重要舉措,將通過電力供給側結構性改革引導全社會形成主動消費綠色電力的共識,充分激發供需雙方潛力加快綠色能源發展,加快推動我國清潔低碳轉型。

不過也應注意,由於新能源發電出力不穩定等技術特點,電力系統消納和運行成本將明顯上升。要同時實現電力低碳轉型、安全可靠、經濟可承受等多重目標,必須要深化電力體制改革,在體制機制和市場建設上做出探索創新。

其實,在雙碳政策推動下,風力、水利、光伏等新能源發電行業受到極大的政策利好。

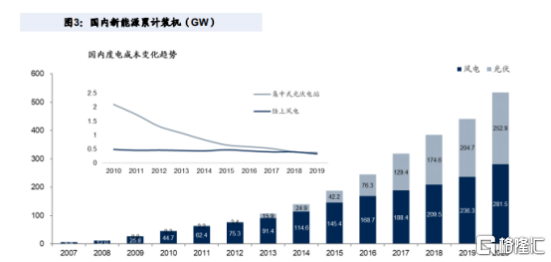

其中光伏已是資本市場投資的熱門明星賽道。同時據國信證券預測,隨着光伏度電成本的快速下降,以及分佈式光伏的大力發展,我國光伏累計裝機增速遠高於風電。

目前兩種新能源的存量裝機規模接近,但未來10年光伏的裝機增速將超過風電,到2030年國內光伏與風電裝機容量分別較2020年翻5倍和3倍,達到1203GW和858GW。風電方面,雖然增速比不上光伏發電賽道,但風力發電的市場前景同樣非常可觀。