本文來自格隆匯專欄:國泰君安證券研究,作者:鄭旭

核心觀點

1、2001年以來,白酒行業共出現五輪調整週期。2001年至2003年,2008年至2009年,2012年至2014年;2018年以及2021年。

2、引發調整的因素主要有宏觀經濟,政府政策以及行業景氣等因素,且白酒行業週期性隨時間推移逐步趨弱,後續調整更多體現為估值調整。

3、2021年2月以來的調整,主要受消費税政策以及市場流動性收緊預期影響而使得估值承壓,類似2018年,且下跌時長與調整幅度已接近。白酒行業前四次調整往往伴隨庫存升高,批價大幅回落的基本面惡化問題,而本輪調整期間,庫存持續維持歷史較低水平,批價總體堅挺,而非基本面走弱,市場情緒因素佔主導。

4、臨近中秋,白酒步入旺季,渠道回款積極,終端信心回升,行業或已至底部佈局區間。

01 覆盤行業週期,向後看才能看得見未來

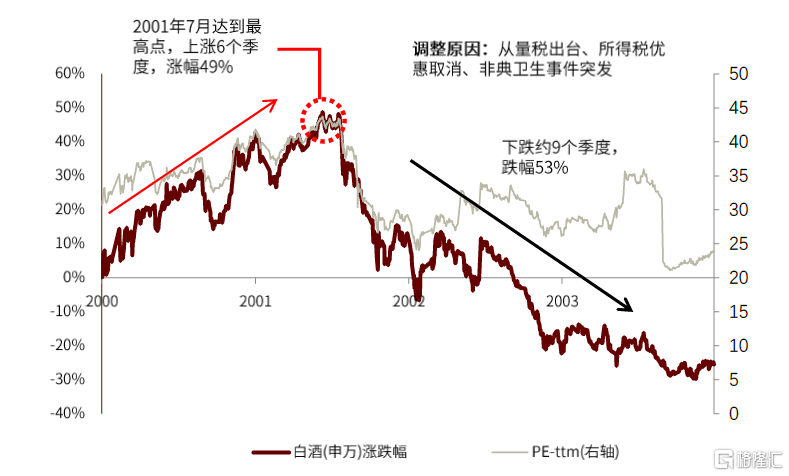

1、2001年-2003年:從量税引發行業調整,時長10個季度,最大跌幅53%。

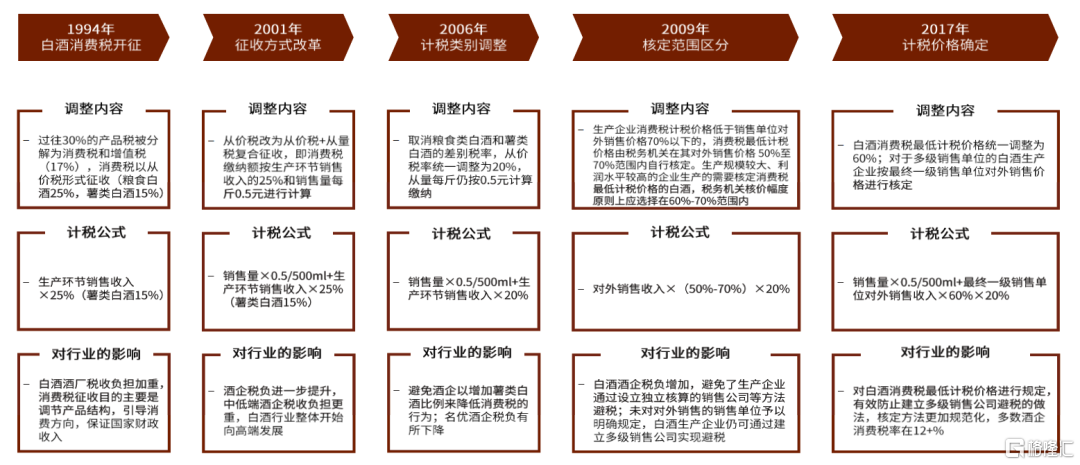

2001年5月,白酒從量税出台,計税方法調整為在25%税率徵收從價税基礎上,按0.5元/公斤徵收從量税。由於當時白酒消費主流價位為30-50元,從量税使得低價酒税負增加,行業盈利能力嚴重受損。2003年非典切斷白酒消費場景,促使行業進一步下跌。從量税倒逼企業進行產能和產品升級,自此行業開始步入高端化發展之路,利於行業長期發展。以下為歷史上白酒的税制改革:

2、2008年-2009年:金融危機引發行業調整,時長4個季度,最大跌幅61%。

2008年金融危機致使國內外宏觀經濟增速放緩,白酒商務需求下降,另外政府部門也開始壓縮行政開支,政府消費同步出現一定下滑。2008年中秋白酒動銷不及預期,終端銷售額也出現下滑。白酒板塊自此開始步入調整。

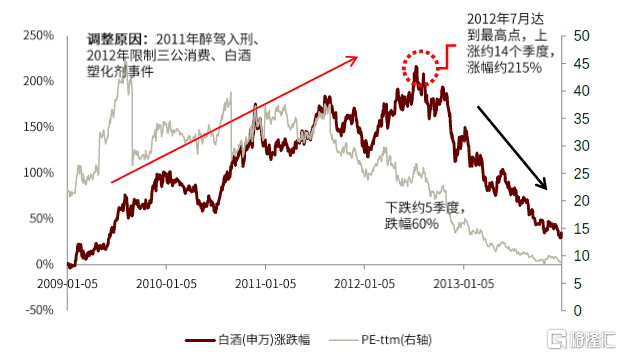

3、2012年-2014年:政策疊加塑化劑引發行業調整,時長6個季度,最大跌幅60%。

2011年5月1日酒駕入刑,2012年11月19日酒鬼酒塑化劑事件使得白酒需求急劇下降,茅台酒的一批價跌至出廠價819元附近,2012年12月“八項規定”限制三公消費,白酒行業出現量價齊跌,板塊自此開始調整。

4、2018年6月-10月:金融去槓桿疊加貿易摩擦引發行業調整,時長2個季度,最大跌幅40%。

2018年3月宏觀去槓桿,6月中美貿易摩擦升温,同時由於白酒消費税新規影響,2018年酒企補繳消費税,拖累利潤增加。下半年,茅台業績不及預期疊加秋糖會反饋悲觀,放大市場負面情緒,行業自此開始調整。

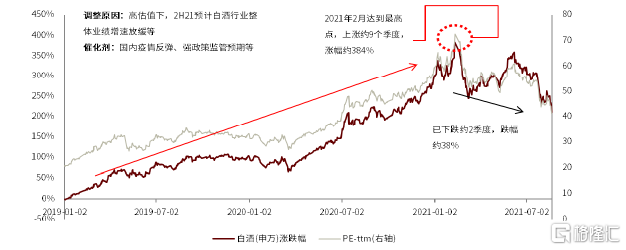

5、2021年2月-8月:高估值下,市場風格切換引發行業調整,目前時長2個季度,目前最大跌幅38%。

02 覆盤總結

1、總體上看,白酒行業屬於牛長熊短的行業,平均每次上漲幅度為490%,平均每次下跌幅度為50.4%,屬於典型的高賠率行業。

2、從基本面上看,引起白酒行業調整的因素主要由宏觀經濟,政府政策以及行業景氣度等三方面因素。行業景氣度主要包含渠道庫存與批價兩個因素。行業景氣度拐點往往與宏觀經濟以及貨幣政策的預期拐點同步,宏觀經濟向好,貨幣政策寬鬆,有利於行業快速發展。而行業消費税的政策,一方面會引起行業利潤的波動,另一方面則會引發行業產品格局的改變,例如2001年5月消費税引起行業產品高端化。隨着時間推移,由於消費不斷升級,個人消費佔比不斷提升,行業需求受宏觀經濟影響而產生的週期性正在弱化。

3、從市場層面上看,流動性的充裕有助於推高板塊估值,金融危機,金融去槓桿導致的流動性收緊往往會引起板塊出現調整。市場投資人的預期變化,往往會帶來板塊超漲和超跌。

4、2021年2月以來的調整,主要受消費税政策以及市場流動性收緊預期影響而使得估值承壓,類似2018年,且下跌時長與調整幅度已接近。白酒行業前四次調整往往伴隨庫存升高,批價大幅回落的基本面惡化問題,而本輪調整期間,庫存持續維持歷史較低水平,批價總體堅挺,而非基本面走弱,市場情緒因素佔主導。

03 未來啟發

1、宏觀經濟方面,經濟高點已過,宏觀經濟下行壓力加大,貨幣政策有望逐步趨松,並且越往年底,寬鬆的概率越大。雖然央行在7月降準,未來仍有全面降准以及定向降息的可能。充裕的流動性,有望對白酒股價形成支撐。

2、消費税方面,白酒行業消費税五次調整逐步完善,未來徵收思路預計將繼續保持整體税負水平穩定,徵收環節後移等事項在徵管、操作、落地等層面尚不具備實操性,仍需進一步討論,短期無落地可能。上市白酒企業消費税率基本達到12%左右,在當前的從量從價複合徵税的情形下,高端酒佔有税收優勢,低價酒税負較重。

3、行業景氣度方面,臨近中秋旺季,疫情對板塊影響基本全面恢復,9 月初開始終端備貨信心恢復較好。目前來看,高端需求無虞,茅台完成三季度回款,預計量同比去年中秋有10%左右增長,五糧液回款進度90%以上,預計量個位數增長,疊加小五糧和經典五糧液的增量,三季度業績依然可期,國窖回款進度亦超過80%。次高端方面,目前整體回款進度亦較好,山西汾酒完成80%以上回款,預計比去年提前一個月左右完成全年回款,水井坊目前完成三季度 回款,酒鬼酒方面內參基本完成全年回款,整體回款85%以上,洋河、今世緣、古井回款進度亦在80%以上,預計中秋國慶旺季之後回款進度將達到90%以上。整體來看頭部酒企回款節奏正常,次高端回款節奏偏快,當前渠道庫存普遍不超過2 個月,且整體價盤較為穩定,中秋旺季酒企動銷有望超預期。

4、估值方面,板塊估值由77倍高位回落至46倍,整體估值風險釋放相對充分。隨着中秋旺季到來,市場估值將逐步切換到2022年,茅五瀘對應估值分別為31倍,28倍和26倍,參考國際消費品來看,估值合理偏低,預計高端白酒穩健,次高端白酒成長趨勢仍將維持,可重點關注高端和次高端標的。