本文来自格隆汇专栏:国泰君安证券研究,作者:郑旭

核心观点

1、2001年以来,白酒行业共出现五轮调整周期。2001年至2003年,2008年至2009年,2012年至2014年;2018年以及2021年。

2、引发调整的因素主要有宏观经济,政府政策以及行业景气等因素,且白酒行业周期性随时间推移逐步趋弱,后续调整更多体现为估值调整。

3、2021年2月以来的调整,主要受消费税政策以及市场流动性收紧预期影响而使得估值承压,类似2018年,且下跌时长与调整幅度已接近。白酒行业前四次调整往往伴随库存升高,批价大幅回落的基本面恶化问题,而本轮调整期间,库存持续维持历史较低水平,批价总体坚挺,而非基本面走弱,市场情绪因素占主导。

4、临近中秋,白酒步入旺季,渠道回款积极,终端信心回升,行业或已至底部布局区间。

01 覆盘行业周期,向后看才能看得见未来

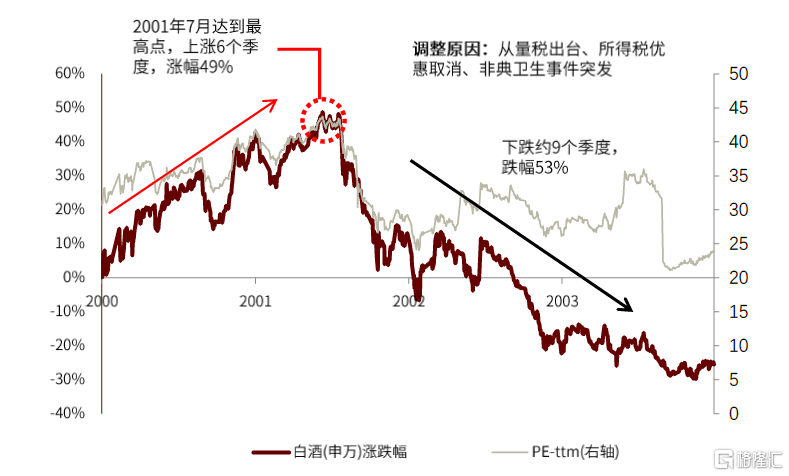

1、2001年-2003年:从量税引发行业调整,时长10个季度,最大跌幅53%。

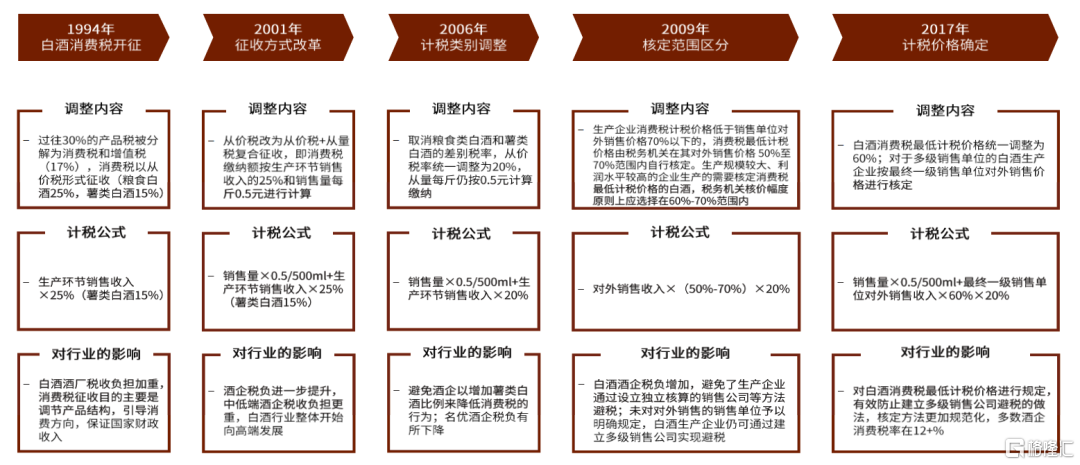

2001年5月,白酒从量税出台,计税方法调整为在25%税率征收从价税基础上,按0.5元/公斤征收从量税。由于当时白酒消费主流价位为30-50元,从量税使得低价酒税负增加,行业盈利能力严重受损。2003年非典切断白酒消费场景,促使行业进一步下跌。从量税倒逼企业进行产能和产品升级,自此行业开始步入高端化发展之路,利于行业长期发展。以下为历史上白酒的税制改革:

2、2008年-2009年:金融危机引发行业调整,时长4个季度,最大跌幅61%。

2008年金融危机致使国内外宏观经济增速放缓,白酒商务需求下降,另外政府部门也开始压缩行政开支,政府消费同步出现一定下滑。2008年中秋白酒动销不及预期,终端销售额也出现下滑。白酒板块自此开始步入调整。

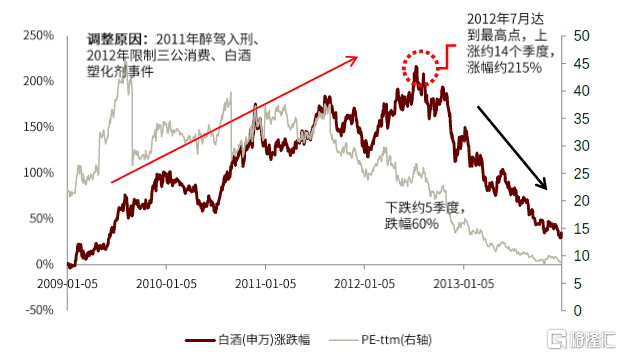

3、2012年-2014年:政策叠加塑化剂引发行业调整,时长6个季度,最大跌幅60%。

2011年5月1日酒驾入刑,2012年11月19日酒鬼酒塑化剂事件使得白酒需求急剧下降,茅台酒的一批价跌至出厂价819元附近,2012年12月“八项规定”限制三公消费,白酒行业出现量价齐跌,板块自此开始调整。

4、2018年6月-10月:金融去杠杆叠加贸易摩擦引发行业调整,时长2个季度,最大跌幅40%。

2018年3月宏观去杠杆,6月中美贸易摩擦升温,同时由于白酒消费税新规影响,2018年酒企补缴消费税,拖累利润增加。下半年,茅台业绩不及预期叠加秋糖会反馈悲观,放大市场负面情绪,行业自此开始调整。

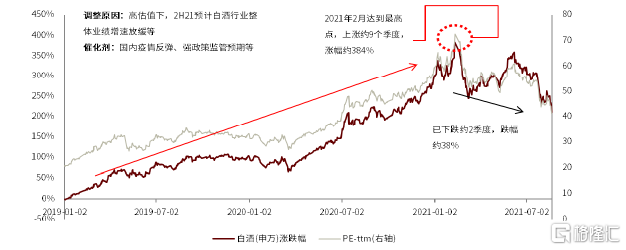

5、2021年2月-8月:高估值下,市场风格切换引发行业调整,目前时长2个季度,目前最大跌幅38%。

02 覆盘总结

1、总体上看,白酒行业属于牛长熊短的行业,平均每次上涨幅度为490%,平均每次下跌幅度为50.4%,属于典型的高赔率行业。

2、从基本面上看,引起白酒行业调整的因素主要由宏观经济,政府政策以及行业景气度等三方面因素。行业景气度主要包含渠道库存与批价两个因素。行业景气度拐点往往与宏观经济以及货币政策的预期拐点同步,宏观经济向好,货币政策宽松,有利于行业快速发展。而行业消费税的政策,一方面会引起行业利润的波动,另一方面则会引发行业产品格局的改变,例如2001年5月消费税引起行业产品高端化。随着时间推移,由于消费不断升级,个人消费占比不断提升,行业需求受宏观经济影响而产生的周期性正在弱化。

3、从市场层面上看,流动性的充裕有助于推高板块估值,金融危机,金融去杠杆导致的流动性收紧往往会引起板块出现调整。市场投资人的预期变化,往往会带来板块超涨和超跌。

4、2021年2月以来的调整,主要受消费税政策以及市场流动性收紧预期影响而使得估值承压,类似2018年,且下跌时长与调整幅度已接近。白酒行业前四次调整往往伴随库存升高,批价大幅回落的基本面恶化问题,而本轮调整期间,库存持续维持历史较低水平,批价总体坚挺,而非基本面走弱,市场情绪因素占主导。

03 未来启发

1、宏观经济方面,经济高点已过,宏观经济下行压力加大,货币政策有望逐步趋松,并且越往年底,宽松的概率越大。虽然央行在7月降准,未来仍有全面降准以及定向降息的可能。充裕的流动性,有望对白酒股价形成支撑。

2、消费税方面,白酒行业消费税五次调整逐步完善,未来征收思路预计将继续保持整体税负水平稳定,征收环节后移等事项在征管、操作、落地等层面尚不具备实操性,仍需进一步讨论,短期无落地可能。上市白酒企业消费税率基本达到12%左右,在当前的从量从价复合征税的情形下,高端酒占有税收优势,低价酒税负较重。

3、行业景气度方面,临近中秋旺季,疫情对板块影响基本全面恢复,9 月初开始终端备货信心恢复较好。目前来看,高端需求无虞,茅台完成三季度回款,预计量同比去年中秋有10%左右增长,五粮液回款进度90%以上,预计量个位数增长,叠加小五粮和经典五粮液的增量,三季度业绩依然可期,国窖回款进度亦超过80%。次高端方面,目前整体回款进度亦较好,山西汾酒完成80%以上回款,预计比去年提前一个月左右完成全年回款,水井坊目前完成三季度 回款,酒鬼酒方面内参基本完成全年回款,整体回款85%以上,洋河、今世缘、古井回款进度亦在80%以上,预计中秋国庆旺季之后回款进度将达到90%以上。整体来看头部酒企回款节奏正常,次高端回款节奏偏快,当前渠道库存普遍不超过2 个月,且整体价盘较为稳定,中秋旺季酒企动销有望超预期。

4、估值方面,板块估值由77倍高位回落至46倍,整体估值风险释放相对充分。随着中秋旺季到来,市场估值将逐步切换到2022年,茅五泸对应估值分别为31倍,28倍和26倍,参考国际消费品来看,估值合理偏低,预计高端白酒稳健,次高端白酒成长趋势仍将维持,可重点关注高端和次高端标的。