9月7日,A股市場以煤炭、鋼鐵、石油化工原料為首的資源股全線走強。石油化工板塊漲幅靠前,漲幅達到2.98%。其中,瀋陽化工、上海石化漲幅最為明顯,漲超9%。港股方面,上海石油化工股份漲超4%。

上海石化近期的漲幅尤為引人矚目,連續三個交易日累計漲幅達到33%!

但仔細觀察可以發現,無論是消息面上的利好,還是業績表現的轉好,都是上個月後半期就已經公佈消息,很難説可以解釋這三天的漲幅。

回想一下,可以看到,近期石化產業本身漲幅就比較明顯,且該公司還同時涉及熱門板塊,如光伏、氫能源等,短期來看可能主要是受到資金爆炒,導致股價瞬時升高。

這兩天上海石化還因日漲幅偏離值達7%而連續登上龍虎榜。昨日主要是機構買入較多。

今日主要是以滬股通用户的買入為主。

1

信息面上的利好

這裏稍微總結下近期消息面的利好。

首先,上海石化近日在上海的首座光伏發電站建成並投入使用,成功併網發電,預計年均發電量為40萬千瓦時,可減少二氧化碳排放341噸。

上海光伏發電站作為公司首個新能源試點項目,標誌着公司在推進新能源建設和低碳轉型方面邁出了重要的一步。

據中國石化的介紹,上海石化還將在未來五年內建造50兆瓦以上光伏發電裝置。同時,據中新網的報道,上海石化還將“積極參與海上風電的競爭性配置,配套建設可再生能源制氫裝置,打造風光電制氫的綠色低碳綜合能源示範區,力爭成為上海市綠氫供應中心。”

此外,上海石化還涉及氫能源領域,據公司在互動平台上的表示,公司具有豐富的氫氣生產和使用經驗。公司正在建設氫燃料電池供氫中心項目,預計9月底一期工程將建造完成。

上海石化還向新材料領域進軍,據公司報吿,公司在碳纖維生產技術上擁有自主知識產權, 48K大絲束項目預計在2022年年底建成一期工程,在2024年年底建成二期工程。

根據光大證券的報吿,上海石化未來將“以碳纖維產業為轉型的新引擎,配套聚酯、聚烯烴、彈性體、碳五等一系列下游精細化工新材料,沿‘一龍頭、一核心、一基地’發展思路,建設具有世界規模和一流競爭力的杭州灣北岸潔淨能源、化工及以碳纖維為核心的高端材料產業基地。”

2

利潤表現改善

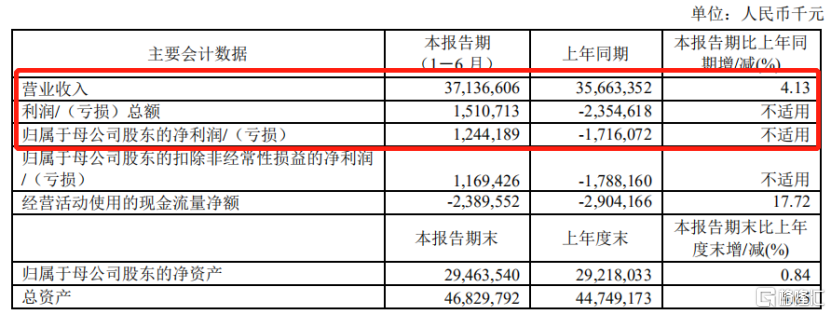

上海石化今年上半年實現營業收入371.37億元人民幣,同比增長4.10%。歸母淨利潤12.44億元,相比上一年同期(虧損17.16億元)扭虧為盈。

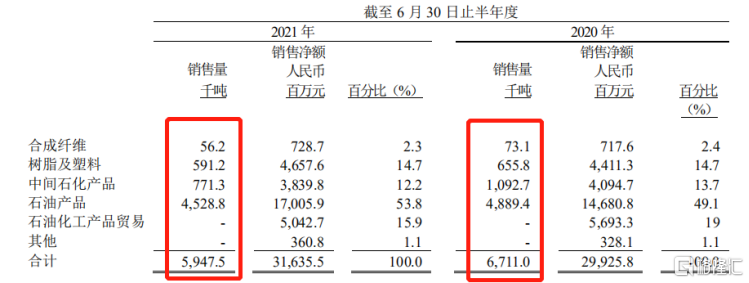

從產品端上看,可以發現,公司各產品銷售量相比去年同期都有所下滑,今年產品銷售量總計為5947.5千噸,而去年同期為6711千噸。

銷售量的下降主要是因為公司生產受到“大檢修”的影響有所降低。

公司自2021年3月中旬開啟了一次停工檢修改造,共涉及58套裝置,歷時約三個多月,於6月23日結束。

受大檢修影響,公司二季度單季的產品產量大幅下滑。其中,生產汽油、柴油、煤油分別為55萬噸、64萬噸、26萬噸,同比分別減少29%、37%、12%,環比減少40%、30%、23%。

但是值得注意的是,產品的銷售淨額均有所提升,其中,合成纖維、樹脂及塑料和石油產品的銷售淨額分別增加 1.55%、5.58%和 15.84%。這主要是因為各產品售價上漲為其收入帶來強勁的支撐。

細節來看,以石油產品為例,由於公司的最主要原料是原油,而因為上半年全球各國相繼推行疫苗接種、經濟方面持續復甦,全球石油需求的預期轉好,上半年的國際原油期貨價格一直保持震盪上升的勢頭。

WTI 原油期貨收盤價上半年最高為 74美元/桶,最低為 48美元/桶,半年內均價為 62美元/桶,同比上漲 69%。

而原油價格的成本往下端傳導,進而使得公司抬高售價,這在毛利率方面有所體現,石油產品的毛利率從去年同期的23.51%提升到今年的31.90%。

實際上,不僅是石油,與去年相比,各產品的毛利水平都有改善,比如合成纖維毛利率從-36.49%縮小至-18.34%,樹脂及塑料的毛利率從3.51%提升至14.80%,中間石化產品從-0.73%提升至1.90%。

這就説明各板塊的加權平均銷售價格與同期相比均有所上升。利潤率的改善對於整體的業績表現是利好。

近期,石油行業產業鏈的整體盈利水平引發關注(其中包括勘探開採、煉化、成品油銷售)。簡單回看國有石油公司近日發佈半年報可發現,公司業績均超出往年水平。股價部分受到業績利好的影響,均呈現上漲態勢。

3

尾聲

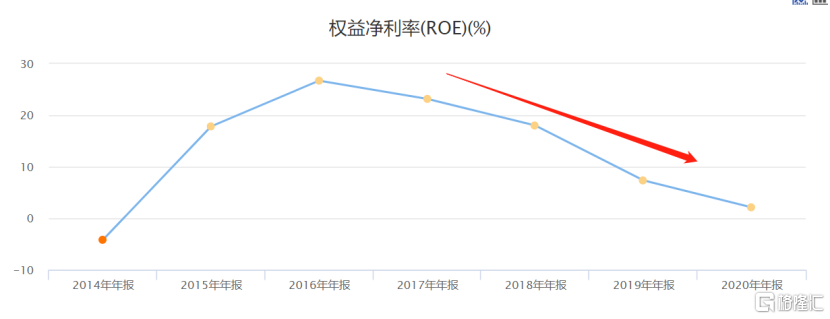

但長期來,石化企業難説有大的行情,公司ROE近年來也下跌明顯,説明其基本面和增速上並沒有大的改善。

從往年的股價走勢來看,可以發現其一直是處於陰跌的狀態。

現在的股價主要受到資金爆炒影響為主,長期來看投資價值偏低。