新冠疫情帶來的影響,可以説滲透到了社會的方方面面。其中,就包括血液製品行業。

近日,一則消息使得整個血液製品板塊實現大漲。

就在週末,突發重磅消息:國藥集團中國生物血液製品板塊企業天壇生物研製的靜注COVID-19人免疫球蛋白(pH4),近日獲得國家藥品監督管理局頒發的《藥物臨牀試驗批件》,批准開展臨牀試驗。

據公吿稱,靜注COVID-19人免疫球蛋白(pH4)是天壇生物獨創產品,國內外無同類產品上市,該產品目前已投入研發2977.29萬元。

然而,此前天壇生物在7月14號達到最高價的46.3元直到上週五累計跌幅超27%,主要是由於前段時間估值過高而進行回調。今日受利好消息影響今日開盤即漲停,報34.22元/股。

那麼,在利好消息影響下的天壇生物本身是否具備投資價值呢?

01

血製品的邏輯

先對血製品行業做簡單介紹。血漿作為人體血液的重要組成部分,佔比大概是55%;在血漿中,91%都是水,血漿蛋白大概是7%。血漿蛋白通過分離純化,得到白蛋白、免疫球蛋白、凝血因子,也就是目前在中國上市的三大類血液製品。

那麼,血製品行業具有怎樣的特徵?最為明顯的特徵是,作為極其重要的資源性產品,血製品處於國家強監管的狀態下。

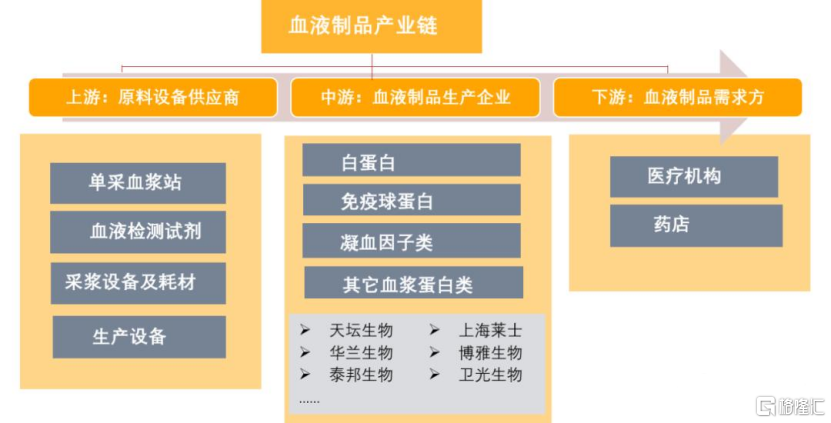

簡單説,整個血液製品行業供應鏈可以簡單歸納為三個環節,即上游採漿站,中游血液製品加工,下游主要是各類醫院等等。

從2001年開始,我國不再批准新的血液製品生產企業,截至目前不到30家,新競爭對手難以進入。同時,由於國家對設立單採血漿站的審批非常嚴格,單採血漿站需取得省級政府衞生行政部門核發的許可證,且同一採血區域內只能設置一個單採血漿站。根據公司公吿顯示,2018-2020年,國內血製品龍頭只有天壇生物連續三年新建採漿站點,其餘企業近三年新開漿總數都少於三家。

由此,上游採漿站便形成了壟斷供給。

再説需求層面。

隨着老齡人口數量的快速增長,再加上現代生活帶來手術量的不斷增加,以及相關疾病的患者數量越來越多,從而導致血製品市場不斷擴容。除此之外,在新冠病毒尚無特效藥的情況下,血製品在某種程度上也表現出了相應的臨牀應用價值。還有一點要説的是,從人均消費量與發達國家的差距來看,相關產品的市場滲透率還有很大的提升空間。

一句話概括,供給端高度管控且產出受限,需求端總體不斷增長,新冠疫情又進一步刺激了這種矛盾。這就意味着,在需求端總體穩定且不斷增長的背景下,誰的獲取能力強,誰的成長性就更高。

2020年底,雲南省衞健委公佈了《雲南省單採血漿站設置規劃(2020-2023)(徵求意見稿》,擬在前期規劃的4個縣試點的基礎上,在全省規劃新增設置20個採血漿站,累計設置24個。以此為標誌,為確保原料血漿集採的安全,未來會有更多的省份提出採漿站新建計劃。

而天壇生物作為國內最早從事血液製品的企業之一,最早可追溯至1966年,目前擁有人血白蛋白、人免疫球蛋白和人凝血因子等三大類產品,14個品種、72個產品生產文號。截至2020年底,天壇生物擁有單採血漿站數量為55家,實現血漿集採1713.51噸。

那麼,公司的市場地位如何?

就現存漿站數量來説,天壇生物在可比公司裏處於領先的位置。不僅如此,就新開漿站數量來説,天壇生物也領先於同行競爭對手。此外,還有一點必須要提到的是,天壇生物的理論採漿量上限是5025噸,目前的滲透率僅為34%,因此還有較強的提升空間。

02

基本面穩定

要分析一家公司還是要分析這家公司的業績怎麼樣,否則哪怕賽道不錯也未必值得投資。

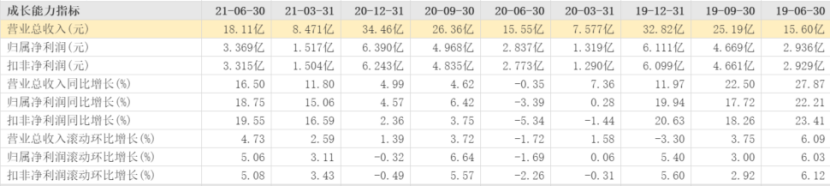

根據8月27日,天壇生物發佈的業績來看,2021年上半年公司實現營業收入為18.11億元,同比增長16.5%;歸母淨利潤為3.37億元,同比增長18.75%;扣非歸母淨利潤為2.77億元,同比增長19.55%。Q2單季度收入9.64億元,同此增長20.97%;歸母淨利實現1.85億元,同比增長21.96%。

而在過去十年時間裏,天壇生物的整體營收保持了持續性的上漲。儘管公司淨利潤起伏比較大,但不斷向好的趨勢並沒有改變。

2017年,為解決中國生物股份旗下其他企業與天壇生物在疫苗領域的競爭,公司進行了重組。重組後,天壇生物不再經營疫苗業務,主營血液製品業務,成為中國生物旗下唯一的血液製品專營公司。

在剔除疫苗業務後,過去三年,天壇生物營收和淨利潤複合增速分別為8.5%和12%。收入和利潤增速是符合血製品行業的特點,穩定而緩慢,10%+的增速已經算是比較快了,20年因為疫情整個行業的採漿量是下降的,收入依然保持了5%的增長,也反映了公司抵禦風險的能力。

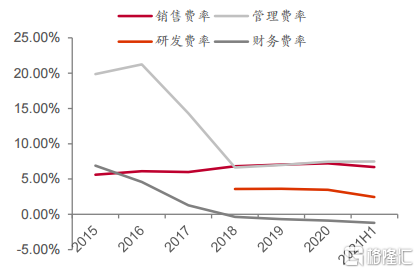

重點看公司銷售費用率和管理費用率。可以看到,在2017年完成重組後,公司的管理費用率迅速下降,由2016年的22.02%快速下降至9.89%,並且維持在7%左右。銷售費率也低於同行,且基本為應收票據,壞賬可能性較小。

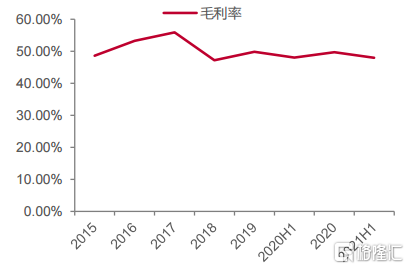

不僅如此,公司的毛利率也一直維持在50%左右。今年上半年毛利率為47.95%,相比去年同期下降0.09%;淨利率為27.00%,相比去年同期提高0.08%。不過值得一提的是,毛利率要低於民營血製品企業,毛利率低説明血漿利用率低,能分離出來的品種少導致。除此之外,由於近3年因擴建產能,資本開支較高,轉固後短期對公司的毛利率可能會產生負面影響(21年H1,在建工程12.18億、固定資產9.53億,20年固定資產就佔比收入約3%)。

然而,值得關注的是公司資產負債率,2021H1為13.64%,同比下降了64.9%。從公吿上顯示主要是由於上半年血漿採集有所增加導致存貨餘額同比增長11.69%,還有資產端非公開發行募資大幅增加現金。以及應收賬款及票據8.19億元,同比增長65.63%,系公司加大市場推廣力度導致新增客户營收票據的增加。

而此前受疫情影響,在Q1時,漿站出現了停止採漿,目前正在逐漸恢復。根據報吿,55家在營漿站採集血漿874.89噸,同比增加177.67噸,增速25.48%;相比2019同期增加74.14噸、增速9.26%。截至上半年累計公吿新增12家漿站,隨着下半年批簽發的進一步放量,預計全年業績將得到提速。

03

尾聲

由於血製品行業多年以來競爭格局明確,行業供給量始終保持平穩的增長,整體市場不像其他醫藥行業具有較強的爆發增長性,行業發展已經處於非常成熟的階段。

估值方面,近三年天壇生物的估值一致呈現出上升的趨勢,這也和2019-2020年核心資產持續發力拉昇估值的市場風格偏好有關。截止今日收盤,天壇生物的動態PE達到67倍左右,位於歷史的平均水平。

綜合來看,從長遠發展的角度,天壇生物依託中國生物和國藥集團的資源背景下,疊加“十四五”新增漿站的增多,公司的漿站數量及採漿量都將有所發展,且公司憑藉自身的研發優勢掌握細分血製品的生產領先水平,有望率先實現產品升級。