眾所周知,消費股今年很慘,從以往的主角變成陪襯,甚至綠葉都算不上。如巴菲特所言:投資這件事的祕訣,就是坐在那兒看着一次又一次的球飛來,等待那個最佳的球出現在你的擊球區。

眾多消費企業股價的持續陰跌,再產生一定的估值窪地,投資的反人性化勢必會讓機構捲土重來,這個只是時間的問題。

從機構調研的動作來看,已經有大批的機構開始關注消費股,比如近期擅長賽道投資的高瓴,近期出現在一家消費類的上市公司的調研名單當中。

1、湯臣倍健,一家困境反轉的企業?

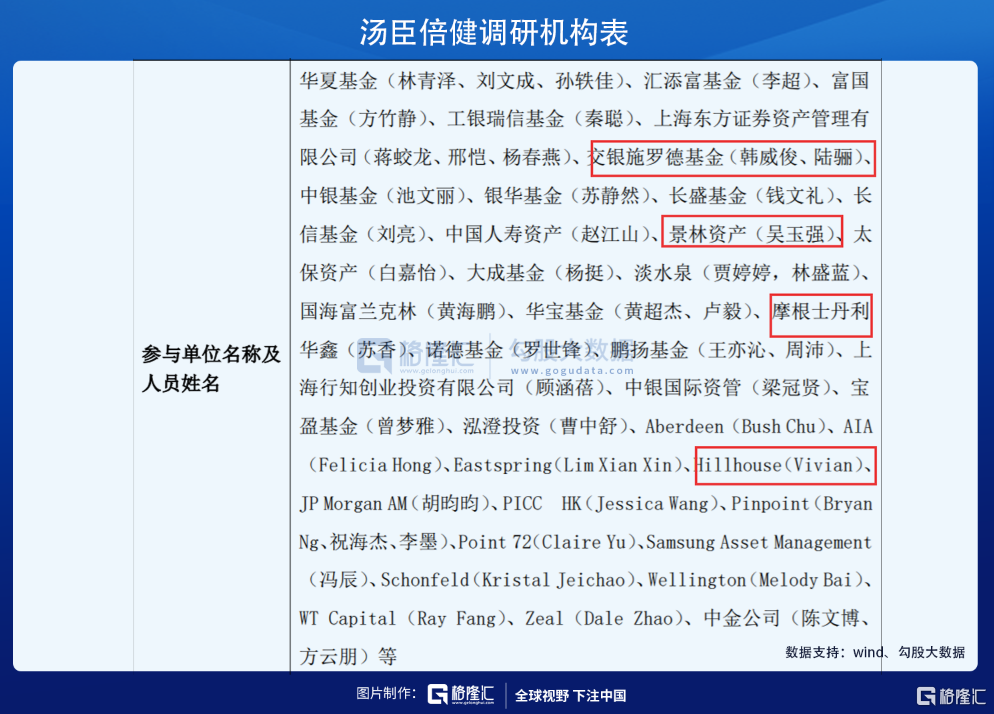

從湯臣倍健流出的2021年8月6日投資者關係活動記錄表看到:不單單有高瓴參與,還有匯添富、摩根士丹利、景林資產、交銀施羅德等多家頂級投資機構參與。

吸引眾多機構前去調研肯定是有原因,而且從股價表現來看,從去年13.53元低位至今,累計漲幅超100%,今年的漲幅也是超20%,相比於其他的消費股,湯臣倍健可以説是堅挺的代表之一。

而從公司出發,究其原因:困境反轉!

在今年3月份,湯臣倍健的股價出現20CM的漲停板,原因是業績:2020年淨利15.24億元,去年同期虧損3.56億元。擬向全體股東每10股派發現金紅利7元(含税)。2021年第一季度預計淨利7.22億元-8.29億元,預增35%-55%。

根據公司披露,在2021-2023新三年規劃中,圍繞科學營養、全鏈數字化、超級供應鏈、用户資產運營四大戰略,湯臣倍健方面相關負責人介紹,上半年公司加大對大單品、形象產品和明星產品的業務滲透,大單品矩陣不斷完善,規模效應凸顯。“以健力多為例,今年上半年實現收入 8.50 億元,同比增長 29.25%”。

同時,據歐睿數據顯示,2020年,中國維生素與膳食補充劑行業的市場規模已經達到1743億元人民幣,但人均消費僅不到100元,未來可能存在6倍左右的增長空間。

上述的邏輯也是被機構給與正面的反饋,K線圖出現很明顯的“淨利潤斷層”型態,業績和股價的雙重共振。

而在以前,湯臣倍健持續被詬病,主要是因為海外的收購形成了非常明顯的風險點,值得一提的是,在去年,湯臣倍健36億定增公吿,將繼續對LSG公司投入4億元。而LSG正是在2019年為湯臣倍健帶來了高達15.7億元的商譽及無形資產減值,造成其上市十年以來首次虧損的“元兇”。

那麼,現在股價上去了是否意味着湯臣倍健是一家好公司呢?

2、存在明顯的風險點

今日收盤後,湯臣倍健的股價報28.33元,總市值在482億元,對應PE在24.9倍。股價目前已經被炒高,但是存在的風險點也是極為明顯。

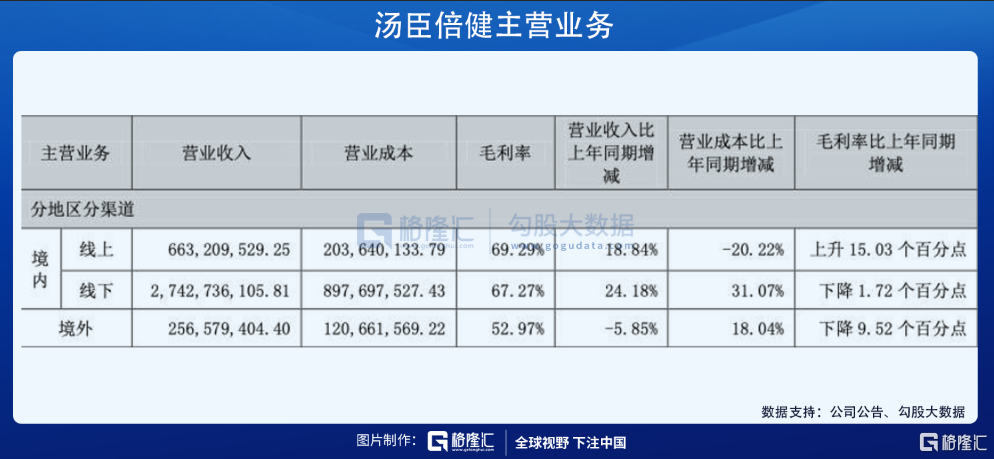

首先,從年報業績公佈來看:境內業務的線下渠道收入約佔境內收入的71.71%,同比增長24.18%;而線上渠道收入同比增長18.84%,對應成本較去年同期下降20.22%。

境內業務表現良好,但是境外卻下降,對應營收比上年同期減少5.85%,毛利率下降9.52%。

儘管主要存在疫情的影響,但是前兩年收購的LSG公司造成的商譽即21.66億元,在201年就因為澳洲業績未達到預期要求,計提了10.09億元的商譽減值準備。

根據最新的數據顯示,湯臣倍健在2021年中期報吿披露依然存在11.76億元的商譽,那麼如果LSG在今年下半年整體經營狀況仍未改善,湯臣倍健可能面臨商譽減值風險。