众所周知,消费股今年很惨,从以往的主角变成陪衬,甚至绿叶都算不上。如巴菲特所言:投资这件事的秘诀,就是坐在那儿看着一次又一次的球飞来,等待那个最佳的球出现在你的击球区。

众多消费企业股价的持续阴跌,再产生一定的估值洼地,投资的反人性化势必会让机构卷土重来,这个只是时间的问题。

从机构调研的动作来看,已经有大批的机构开始关注消费股,比如近期擅长赛道投资的高瓴,近期出现在一家消费类的上市公司的调研名单当中。

1、汤臣倍健,一家困境反转的企业?

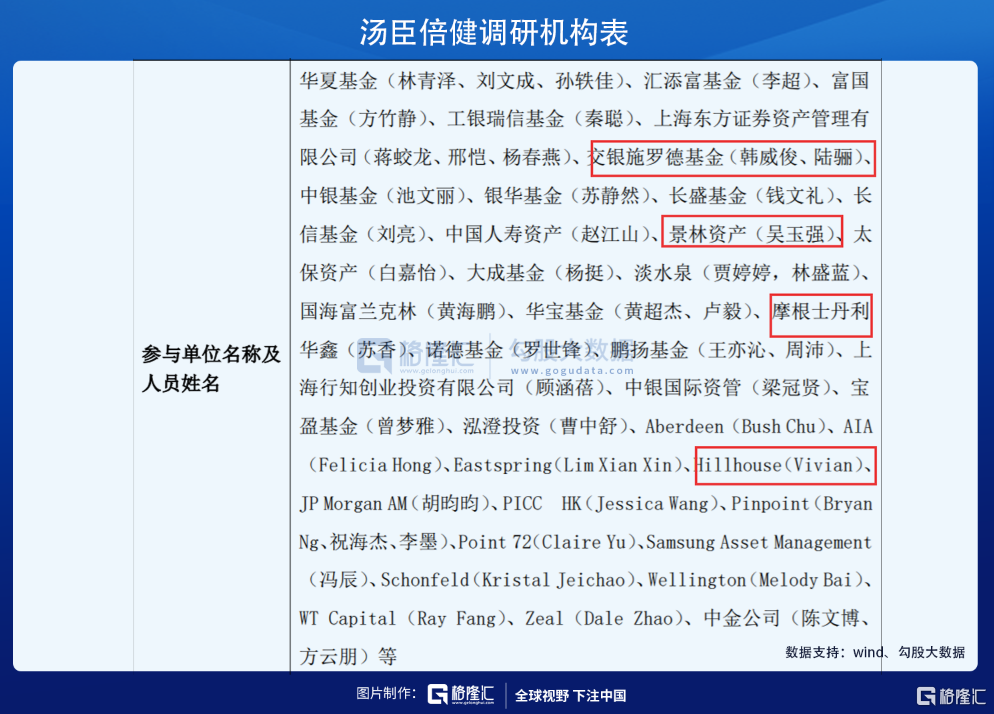

从汤臣倍健流出的2021年8月6日投资者关系活动记录表看到:不单单有高瓴参与,还有汇添富、摩根士丹利、景林资产、交银施罗德等多家顶级投资机构参与。

吸引众多机构前去调研肯定是有原因,而且从股价表现来看,从去年13.53元低位至今,累计涨幅超100%,今年的涨幅也是超20%,相比于其他的消费股,汤臣倍健可以说是坚挺的代表之一。

而从公司出发,究其原因:困境反转!

在今年3月份,汤臣倍健的股价出现20CM的涨停板,原因是业绩:2020年净利15.24亿元,去年同期亏损3.56亿元。拟向全体股东每10股派发现金红利7元(含税)。2021年第一季度预计净利7.22亿元-8.29亿元,预增35%-55%。

根据公司披露,在2021-2023新三年规划中,围绕科学营养、全链数字化、超级供应链、用户资产运营四大战略,汤臣倍健方面相关负责人介绍,上半年公司加大对大单品、形象产品和明星产品的业务渗透,大单品矩阵不断完善,规模效应凸显。“以健力多为例,今年上半年实现收入 8.50 亿元,同比增长 29.25%”。

同时,据欧睿数据显示,2020年,中国维生素与膳食补充剂行业的市场规模已经达到1743亿元人民币,但人均消费仅不到100元,未来可能存在6倍左右的增长空间。

上述的逻辑也是被机构给与正面的反馈,K线图出现很明显的“净利润断层”型态,业绩和股价的双重共振。

而在以前,汤臣倍健持续被诟病,主要是因为海外的收购形成了非常明显的风险点,值得一提的是,在去年,汤臣倍健36亿定增公吿,将继续对LSG公司投入4亿元。而LSG正是在2019年为汤臣倍健带来了高达15.7亿元的商誉及无形资产减值,造成其上市十年以来首次亏损的“元凶”。

那么,现在股价上去了是否意味着汤臣倍健是一家好公司呢?

2、存在明显的风险点

今日收盘后,汤臣倍健的股价报28.33元,总市值在482亿元,对应PE在24.9倍。股价目前已经被炒高,但是存在的风险点也是极为明显。

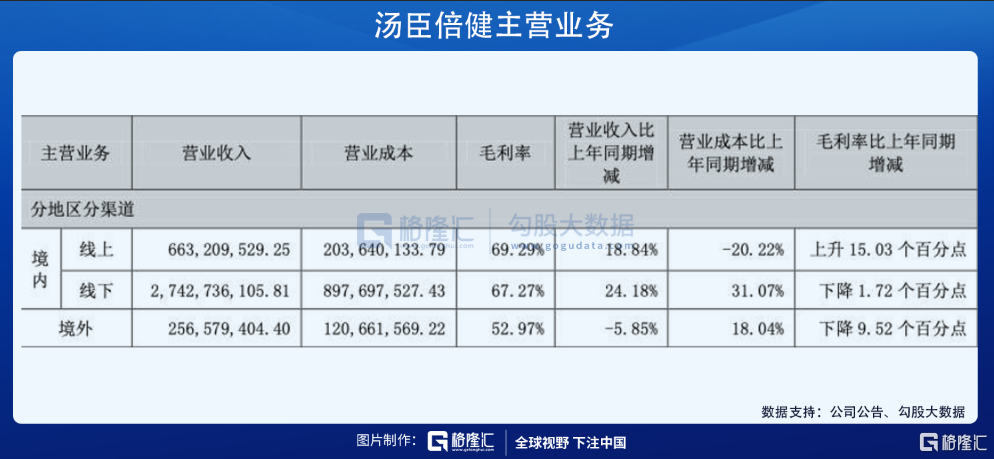

首先,从年报业绩公布来看:境内业务的线下渠道收入约占境内收入的71.71%,同比增长24.18%;而线上渠道收入同比增长18.84%,对应成本较去年同期下降20.22%。

境内业务表现良好,但是境外却下降,对应营收比上年同期减少5.85%,毛利率下降9.52%。

尽管主要存在疫情的影响,但是前两年收购的LSG公司造成的商誉即21.66亿元,在201年就因为澳洲业绩未达到预期要求,计提了10.09亿元的商誉减值准备。

根据最新的数据显示,汤臣倍健在2021年中期报吿披露依然存在11.76亿元的商誉,那么如果LSG在今年下半年整体经营状况仍未改善,汤臣倍健可能面临商誉减值风险。