目前,各公司已經逐步進入公佈業績的尾聲,石頭科技也在昨晚姍姍來遲公佈了自己的半年報。

營收淨利的雙增長並沒有使石頭科技今日的股價瘋漲,反而是大跌了近20%。不過,股價大漲大跌對石頭科技來説,並不新鮮。自6月21日,石頭科技股價衝至高點1492.94元后,石頭科技便一路坐上了“過山車”。

畫個時間軸,來看石頭科技股票市場的快速切換。從6月21日至7月28日,石頭科技股價最高達1492.94元,最低跌至980元,一個多月間股價震盪下跌34%,市值蒸發340億。此後石頭科技股價重回至1337元(8月23日收盤價),不足一月波動上漲超25%。短短兩月,石頭科技股價振幅之大讓市場為之側目。

不過,資本市場的任何風吹草動,往往都是企業經營層面的某種映照。究竟是何緣由,讓這顆石頭如此“瘋狂”?

01

自有品牌銷量增長

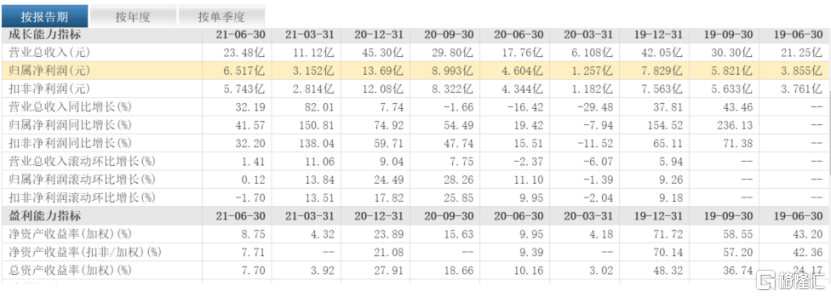

根據昨天發佈的業績來看,石頭科技上半年實現營收 23.5億元,同比增長 32.2%;實現歸母淨利潤 6.5 億元,同比增長 41.6%;實現扣非淨利潤5.7億元,同比增長 32.2%。單季度來看,二季度實現營收 12.4億元,同比增長 6.1%;實現歸母淨利潤 3.4 億元,同比增加 0.5%。

對於淨利增長的原因,石頭科技稱,主要歸結於毛利較高的自有品牌銷售佔比上升、海外市場擴展兩方面。從業務經營看,石頭科技選擇拓展自有品牌銷售渠道,加大品牌宣傳推廣。2021年1-6月,石頭科技共銷售1230482台掃地機器人,銷售收入為22.6億元。其中,公司自有品牌掃地機器人實現銷售1196226台,銷售收入為22.26億元,收入佔比提升至 94.8%。。

另一方面,石頭科技海外業務收入也有所增長。2021上半年,石頭科技境外收入12.55億元,同比增長124.14%。

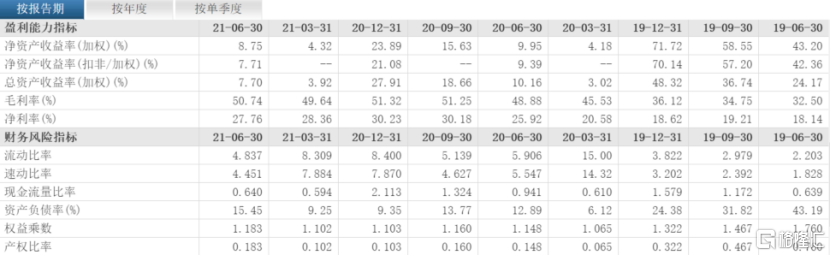

不過,在原材料漲價和芯片短缺背景下,由於自有品牌產品銷售額佔比從 11.9%提升至 98.2%,使得毛利率仍得到逆勢提升。報吿期內,公司綜合毛利率50.7%,同比增加1.9%。

而受新品研發上市、海外渠道拓展等因素影響,2021年上半年石頭科技營業成本為11.56億元,同比增長27.38%。銷售費用由去年同期的2.36億元同比增長23.01%,至2.91億元。管理費用也由去年同期的3372萬元同比增長78.14%,至6007萬元。

奧維雲網發佈的行業數據顯示,2021年上半年,國內掃地機器人行業銷售額同比增長38.7%。在滲透率不斷上升的同時,掃地機器人行業的市場競爭也在不斷加劇,一旦未能及時更新技術,產品可能存在降價的風險,導致毛利率下降。

為搶佔市場,石頭科技的研發成本自然有所上升。財報顯示,上半年石頭科技研發費用為1.99億元,同比增長89.77%,佔營業收入比例為8.47%,而去年同期這一比例為5.9%。

財報中還透露,上半年石頭科技所進行的新產品開發主要包含三方面:新一代掃地機器人項目、商用清潔機器人產品開發項目與石頭智連數據平台開發項目。今年7月至今,石頭科技也相繼發佈了手持無線吸塵器H7、智能雙刷洗地機U10與自清潔掃拖機器人G10等新產品線。

截至6月30日,石頭科技擁有的貨幣資金為14.04億元。2021年上半年存貨價值較同期上漲39.94%達5.33億元,主要在於深圳鹽田港停運時段影響,部分商品沒能及時發貨。受此影響公司導致第二季度部分收入也未能及時確認。

02

瘋狂的石頭還能飛多久?

石頭科技在A股市場上風光無兩,甚至被大家稱之為“瘋狂的石頭”。

公司於2020年2月在科創板上市,並以271.12元/股的發行價創下A股發行價紀錄;過後股價一路飆升,同年12月股價就破千元大關,與茅台、愛美客並稱A股三大千元股。

可見的是,石頭科技備受市場的熱捧,但支撐其大漲的邏輯在於:其一,背靠小米生態鏈,產品性價比高;其二,研發投入大、創新力強,成長潛力大。

作為依靠小米生態鏈起家的石頭科技,早就為自己貼上了“性價比”的標籤;背靠小米也讓石頭科技擁有了完整的代工廠運營模式,加上並無自建生產基地使得石頭科技管理費用也低於同行,能為市場帶來更高性價比的產品。

但在2017年石頭科技就嘗試“去小米化”,為了啟動“雙品牌”運營加強了公司在行業內的競爭力。目前,石頭科技的自主品牌營收佔比也已超過90%。

放眼整個清潔電器行業,不斷進行技術升級及產品推新則是企業搶佔市場的主要途徑,該行業就像手機行業一樣,需要“機海戰術”來搶佔用户心智。

於是在8月25日,石頭科技發佈了年度雙旗艦產品,石頭自清潔掃拖機器人G10和石頭智能雙刷洗地機U10,更被市場讚譽稱是“掃地機的替代者”。

可見,石頭科技正在靠自主品牌打開更廣的市場,但支撐其能獲得市場熱捧及維持“機海戰術”的則是不斷投入的研發費用。

財報顯示,2020年,石頭科技科研費用達2.63億元,佔營收比例5.8%;今年上半年達到1.99億元,佔營業收入比例為8.47%,高於行業平均水平。

在原創技術成果方面,截至2020年年末,石頭科技已累計申請656個專利,其中已獲得316個,包括65個發明專利、142個實用新型專利等。

然而在整個清潔電器賽道,一直以研發聞名的石頭科技,在研發投入上卻並非最高,美國機器人巨頭irobot的研發投入佔比將近達到13%,石頭科技的8.47%還略顯不足。

另外,在國內市場上石頭科技“去小米化”後面臨的挑戰更大了,雖然公司做到了行業前列,但小米卻也成為了石頭科技的勁敵,並且還有科沃斯這個老大做“攔路虎”。

據中國家電網發佈的《2021年掃地機器人市場發展白皮書》顯示,2020年從品牌表現看,線上市場科沃斯以43.8%的市場銷售額份額穩居行業第一,小米和石頭科技則位列二、三名,銷售額佔比分別為14.1%和11.2%;而在線下市場中,科沃斯銷售額佔比接近80%,一家獨大。

更為值得注意的是,石頭科技還與小米共享專利,共享專利數目達到了64項。這意味着,在激烈競爭的清潔機器人賽道下,共享核心技術給競爭者,這無疑將成為公司未來發展的軟肋。

但總的看,瘋狂的石頭要快,要靠創新、升級、推新來快速地搶佔清潔電器市場,而在這場“機海之戰”中,石頭科技還能飛多久呢?那要看它的奔跑速度。

03

結語

去年因為疫情原因,消費、醫藥等成了剛需。在資本市場的爭先追捧下,競爭愈發激烈,消費白酒等行業也出現了牛股成羣的現象。而今年國內疫情控制的總體比較好,逐漸擺脱了對這兩個板塊的依賴。

由於消費行業前期漲幅較大,獲利累計較多,近期估值仍處於相對高位,因此資金面存在一定的止盈需求,對企業短期盈利增速的反應較大。所以即使業績利好的情況下,也並未使石頭科技的股價大幅上漲。

不過,長期來看的話,目前亞太地區的掃地機器人佔全球市場規模40%,近5年年均複合增長率為24%。儘管在如此高增速的情況下,中國的掃地機器人滲透率仍然較低,僅有不到5%。即使在樂觀情況下,若中國掃地機器人滲透率加速提升,於30 年達到30%,則測算30年掃地機器人銷量將達4324萬台,20-30 年年均複合增速將達21%。因此,掃地機器人這條賽道還很長、增量空間也比較大,但是石頭科技未來的路能走多遠還需拭目以待。