8月29日,萬科發佈2021年半年報,集團上半年實現營業收入 1671.1 億元,同比增長 14.2%;而受報吿期結算的房地產開發項目利潤率下降影響,歸母公司股東的淨利潤 110.5 億元,同比下降 11.7%。

受到淨利潤下滑的影響,萬科今日股價大幅下挫7%,總市值降為2259億元。連續四個交易日跌幅達到11%,觸及上個月17元的低點,把之前好不容易的回調給跌沒了。

1

淨利出現負增長

在今日萬科召開的2021年中期業績推介會上,針對投資者提及的淨利潤下降的問題,萬科總裁及首席執行官祝九勝迴應表示,主要有三方面的原因:一是銷售規模增長有限,二是毛利率的下降稍快,三是萬科轉型業務的效果還需要時間。

那我們就着這三方面來分析下萬科的情況。

首先,在銷售表現上,萬科今年1-6 月,房地產開發業務實現合同銷售面積 2191.7 萬平方米,同比增長5.5%;實現合同銷售金額 3544.3 億元,同比增長 10.6%。而根據國家統計局數據顯示,1-6 月全國商品房銷售面積 8.86 億平方米,同比增長 27.7%;銷售金額 9.29 萬億元,同比增長 38.9%。

與全國房地產銷售相比,作為行業龍頭的萬科,在銷售面積和銷售金額方面,沒有超過整個行業的增速。但是,這主要是因為,全國的數據受到去年低基數的影響,所以增速較明顯,而萬科去年的基數並不低,所以今年的增速表現還是合格的。

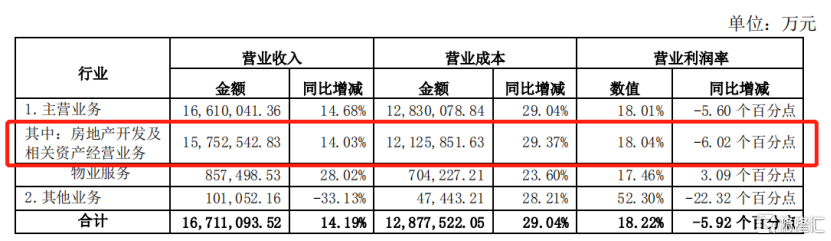

利潤方面,其下降的主要原因是,主營業務中佔比最大(約95%)的萬科房地產開發及相關資產經營業務的營業利潤率同比減少6.02%,降至18.04%,實現的上半年營業收入為1575億元。

而該項成本上升的原因,主要是因為拿地成本較去年上漲明顯。

據半年報披露,今年上半年萬科獲取新項目 95 個,總規劃建築面積達 1505.9 萬平方米,權益規劃建築面積 1101.4萬平方米。項目總地價1126.3 億元,均價為 7480 元/平方米,權益地價總額約 886.5 億元。

而根據2020年年報披露,當時的新增項目平均地價為 6710 元/平方米。可以看出在這半年裏,拿地成本有了明顯的增幅(約為11%)。

再來看萬科業務轉型方面,除房產開發外,其多元化佈局的板塊包括有物業服務、租賃住宅、商業開發及運營、物流倉儲等。

其中,物業服務的營業收入為85.7億元,營業利潤率同比增長3.09%,升至17.46%,實現收入85.7萬元。但在主營業務中佔比較低,僅有5.1%,即使利潤率增長明顯,但是對整體的營業利潤率的提升作用很小。

另外,租賃住宅方面,截至報吿期末,租賃住房業務泊寓共有房源 19.2 萬間,規模位列集中式公寓全國第一,並在深圳等 9 個城市的市場佔有率保持第一。報吿期內營業收入 13.19億元,同比增長 25.6%。

但值得注意的是,泊寓本身主要面向的是相對低價的租房市場,業務的民生屬性比較強,利潤水平增長有限,並不能期待較高的收益,股東對此類業務並不一定買賬。

商業開發及運營方面,累計開業的商業項目建築面積為 988.8 萬平方米,同比增長

18.3%。報吿期內商業業務營業收入(含非並表項目)達 36.29 億元,同比增長 19.0%。物流倉儲上,萬緯物流管理項目(含非並表項目)的營業收入 13.4 億元,同比增長 64%。

可見,雖然新開拓的板塊的營收增長明顯,但是新業務由於本身佔比較小,還屬於成長期,尚未能為公司整體的利潤增長貢獻力量。

不過,業務轉型確實也是急不得,祝九勝也表示,“整個行業的遊戲規則已發生變化,過多的去追求規模速度為導向的線性思維恐怕難以為繼,對萬科而言,我們在獨立思考的同時也會向優秀的同行借鑑,萬科會堅持長期主義,基調還是行穩致遠。萬科注重的還是先能力再規模”。

但是,不得勁地、慢悠悠地轉型確實難以讓資本市場買賬,且受到盈利表現不及預期的影響,機構自年初起就已經開始緩慢進行撤離。公司股價也在3月創下32.72元/股的高點後,就開始了下行趨勢。

在2020年報時,萬科基金持倉家數曾達到了1174家,持股數量為13.23億股,佔流通股的比例為13.6%;而到今年中報時,基金持倉家數削減成了662家,持股數量為9.04億股,佔流通股的比例為9.29%。

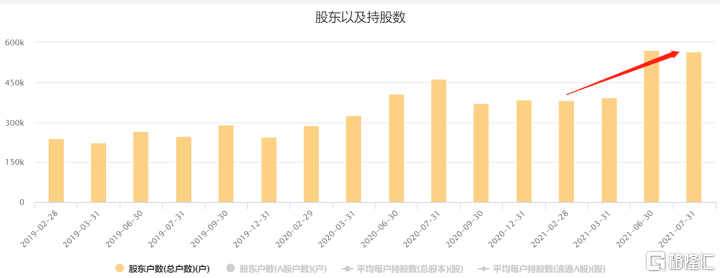

值得注意的是,自年初到7月底,股東户數倒有所上升,從38.5萬上漲至7月底的56.6萬人,看來想要抄底買入的投資者還是蠻多的,但是未來的股價還有上升的空間麼?

2

未來怎麼看?

首先從近期來講,先前的一個月裏,地產板塊確實還是走出了一波行情。從7月28日到8月27日,房地產ETF漲幅達到6%。

但這主要是因為板塊輪換出現的一波拉漲,加上之前悲觀估值過低的暫時性修復。這裏稍微回顧一下上個月發生的情況,資金短暫地從熱門高估值賽道撤退(比如:新能源車、半導體、光伏等),尋找偏低估值的板塊進行避險。

而地產板塊自去年開始的政策打壓開始,估值就不斷下降,成為了此次資金湧入的標的板塊。且由於該行業集中度在政策的影響下不斷提高,作為龍頭企業的萬科、保利就更是在板塊中脱穎而出,兩者的股價在當時都有大幅的拉昇。

且政策面上,當時還受到集中土地出讓政策調整的刺激,其中明確“二批次核心城市土地溢價上限15%,不得通過調高底價、競配建等方式抬升實際房價。”根據此條政策預測,地產行業拿地成本將得到降低,在其成本端上是一個利好消息,一定程度上帶動板塊的股價上漲。

但是,若是拉長時間線,整個行業的邏輯其實並沒有變,還是不景氣,短期的漲幅是難以持續的。

自去年8月開始,央行劃出了“三道紅線”;12月底,央行給銀行設置了房地產貸款規模以及比例的紅線。這都限制了之前房地廠行業高槓杆經營模式的持續。

而政策至今還在不斷的收緊,今年7月23日,住建部等8部委聯合發佈《關於持續整治規範房地產市場秩序的通知》,以房住不炒為總原則,確保穩地價、穩房價、穩預期,力爭確保3年左右時間,實現房地產市場秩序的明顯好轉。

根據最新消息,深圳市規劃和自然資源局在日前發佈的《深圳重新發布第二批次居住用地集中掛牌出讓公吿》中有幾條需要注意。

首先,同一企業及其控股的各個公司,參與本批次用地競買最多可競得3宗用地(含聯合競買)。這將進一步限制了地產商拿地規模的增長,對其未來業績影響明顯。且由於其他城市的集中土地出讓的細則也在調整,估計也會和深圳差不多,那進一步推廣的話,對地產商的承壓確實是很大。

其次,為強化“房地聯動”,深圳要求本批次用地普通商品住房銷售限價在原限價基礎上下調3%-9.2%不等,通過價格引導進一步穩定市場購房預期。房企售價的提升方面進一步受到限制,營收方面是利空。

不過,在合理限定土地溢價方面,深圳此次在保持掛牌起始價不變的基礎上,地塊溢價率上限統一由45%調整為15%。這和先前流傳出的細則相似,地廠商的拿地成本確實有所降低。

總的來説,在政策調整方面,中央對房企的態度是很明顯了。一系列政策的落地打掉了房地產行業的高估值,房企未來的盈利能力也會隨着槓桿下降、資產週轉率下降,漸漸失去增長性。

未來多數房企仍然會保持陰跌狀態,反彈可能性是比較低的。而萬科作為頭部預計也難以維持較高的股價,回到原本的估值是有些難。