近幾月,鈉離子電池概念持續火熱,今日再次迎來政策利好,鈉離子電池板塊指數高開低走,截至收盤,指數收漲3.16%。

(鈉離子電池板塊指數)

在鈉離子電池板塊相關的股票中,華陽股份、山東章鼓、聖陽股份漲停,並且近60個交易日累計漲幅達到了131.5%、96.3%和67%。

自今年5月份寧德時代談及鋰電池,至7月底官宣鈉離子電池以來,鈉離子板塊火熱程度一直延續至今,那麼,後續鈉離子產業鏈還有什麼投資機會呢?

01

工信部推動鈉離子商業化

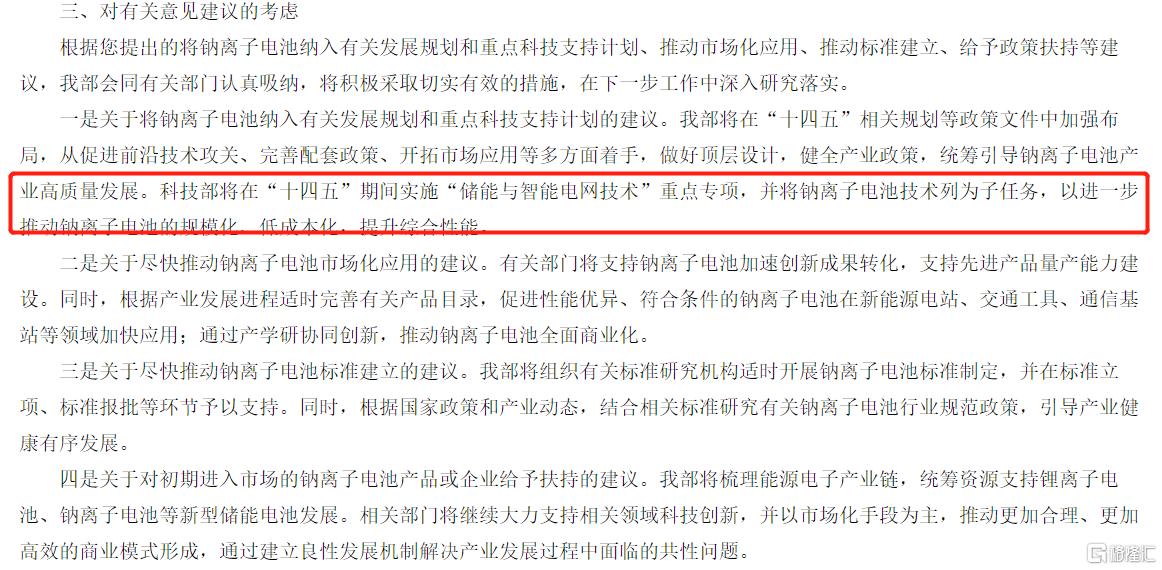

從消息面上,工信部昨日表示,將將組織有關標準研究機構適時開展鈉離子電池標準制定,引導產業健康有序發展。

(數據來源:工信部)

此外,工信部還表示,將做好頂層設計,健全產業政策,統籌引導鈉離子電池產業高質量發展。科技部將在“十四五”期間實施“儲能與智能電網技術”重點專項,並將鈉離子電池技術列為子任務,進一步推動鈉離子電池的規模化、低成本化,提升綜合性能。

在全球碳中和共識下,新能源車產業和儲能產業迎來政策利好,鋰電池行業進入快速增長通道。然而,在鋰電池一片火熱之際,氫能、鈉離子等新的技術路線被提出來,並得到政策支持,主要原因是與鋰電池相比,氫能更為清潔,且單位體積或質量具備更高的能量密度;鈉電池則是因為在地殼中儲量更豐富、更易獲取,使用成本更低,據英國鈉離子電池公司FARADION預測,在規模生產後,鈉離子電池成本比鋰離子電池成本低30%。

目前,工信部推動鈉離子商用化,或許會引起不少投資者的擔憂,低成本的鈉離子電池會不會取締鋰電池在新能源車的地位呢?

02

鈉離子瞄準儲能市場

在新能源補貼退坡的情況下,2020年至今新能源車景氣度不斷提升,除了全球新能源車政策刺激因素,最重要的便是,鋰離子電池的技術突破,包括電池單芯能量密度提升以及電池包裝簡化技術,逐漸緩解人們對新能源車的續航里程焦慮。

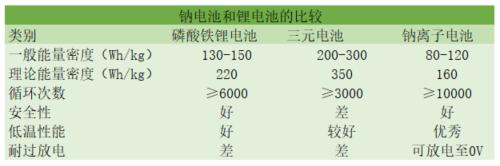

與鋰電池相比,鈉離子雖然在低温、高功率下具備優勢,但在最重要的能量密度一項,鈉離子電池與鋰離子電池的差距較大,鈉離子的能量密度尚未能與磷酸鐵鋰電池匹敵。

顯然,受到能量密度的制約,短期鈉離子電池還不至於對磷酸鐵鋰電池構成威脅。

不過,相比新能源車的動力電池,儲能電池對能量密度的要求更低,但對成本的要求更高,因而,鈉離子電池在儲能市場或大有可為,正如工信部所提出的:“高性價比的鈉離子電池有望成為鋰離子電池的重要補充,尤其是在固定式儲能領域將具有良好發展前景。”

根據2021年7月發改委,能源局《關於加快推動新型儲能發展的指導意見》中指出到2025年新型儲能裝機規模將達到30GW以上,而當前全國電化學總儲能僅為3.3GW。2021-2025年電化學儲能裝機量年複合增長率將達到55%。因此,若鈉離子電池能成功實現技術突破,完善產業鏈,將有望在儲能領域迎來快速發展。

03

鈉離子電池產業鏈

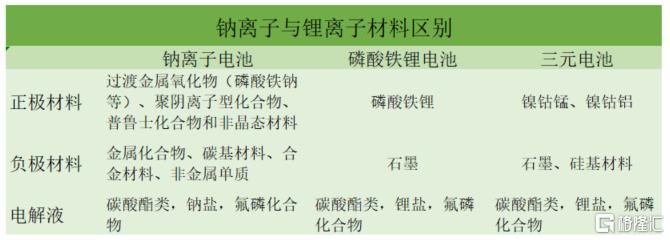

鈉離子電池的工作原理與鋰電池的工作原理相近,並且在電池的構成上,鈉離子電池同樣擁有正極、負極、隔膜和電解液四大部分,不過,在各大部分的使用材料差距較大,特別是正極材料和負極材料。並且,由於鈉離子尚處於發展初期,還沒有形成較好的產業鏈。

具體來看,鋰離子電池正極材料的路線基本已經確定為磷酸鐵鋰材料和三元材料兩條路線,負極材料也在石墨向硅基材料發展。而鈉離子電池總體還處於研發階段,正極材料可選擇的包括過渡金屬氧化物(磷酸鐵鈉等)、聚陰離子型化合物、普魯士化合物和非晶態材料四種路線,其中過渡金屬氧化物和普魯士化合物相對具有優勢,在負極材料方面,可選擇的材料包括金屬化合物、碳基材料、合金材料、非金屬單質四類路線,其中碳基材料相對更有優勢,在電解液方面,主要是鋰鹽。

相應的,根據不完全統計,處於鈉離子電池產業鏈上的企業梳理如下:

(數據來源:方正證券)

今日漲停的三家鈉離子電池企業華陽股份、山東章鼓和聖陽股份中,其中華陽股份和山東章鼓均包含鈉電池軟包,根據相關資訊,山東章鼓鈉離子電池已在客户制定下進行量產。而華陽股份雖僅持有中科海鈉1.68%的股份,但中科海鈉是國際少有擁有鈉離子電池核心專利與技術的電池企業之一,今年6月,中科海鈉全球首套1MWh鈉離子電池儲能系統已獲投運。

04

小結

鈉離子電池相較於鋰離子電池具有低成本的優勢,但在能量密度上又無法與之匹敵。因而,在對能量密度要求更高的新能源車領域,鋰離子將繼續佔據主流位置。鈉離子電池憑藉成本優勢,轉向對能量密度要求不高,對成本要求更高的儲能市場較大的發展機會。若未來隨着鈉技術逐步走向成熟,能量密度能夠突破200Wh/kg,那麼,鈉離子電池從儲能逐步走向動力也不無可能。

當前,鈉離子電池產業鏈還處於初期發展階段,短期產業鏈上的企業將難以大幅釋放業績,但率先在產業鏈上佈局並具有研發優勢的企業還是值得關注的。