今日天賜材料跳空高開6%,之後一路走高至漲停,報價140.84元,再創歷史新高。

天賜材料股價自去年年初開始一路上漲,2020年漲幅為452%。今年年初回調超30%之後,在3月底隨着鋰電池行業火熱,公司股價再次起飛至今。截至發稿,公司股價較去年初已漲超10倍。

目前公司市值已突破千億,達到1342億元。不到兩年,公司股價漲超10倍。那麼,問題來了,是什麼因素推動了公司的股價增長呢?公司成長邏輯能持續嗎?

01

業績大爆發

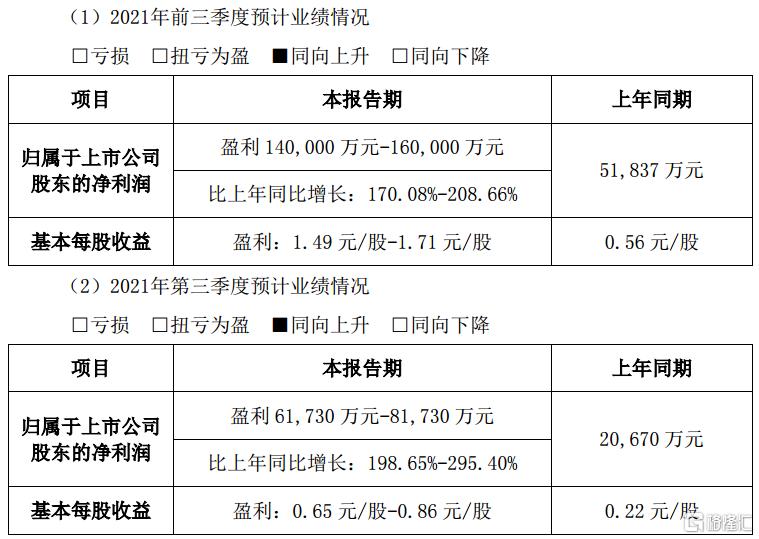

從消息面上,昨晚公司發佈半年度報吿,今年上半年公司實現營收37億元、歸母淨利潤7.8億元和扣非後淨利潤7.7億元,分別同比增長132%、151%和146%。其中第2季度實現營收21.4億元、歸母淨利潤5億元和扣非後淨利潤4.8億元,分別同比增長100%、84%和79%。

此外,公司還發布了今年前三季度的業績預吿,公司預計今年前三季度歸母淨利潤14-16億元,同比增長170%-209%,其中預計第3季度實現歸母淨利潤6.2億元-8.2億元,同比增長199%-295%。

今年上半年公司業績持續高增長主要原因是公司鋰離子電池材料電解液產品量價齊升,報吿期內公司的鋰離子電池業務實現營收31.4億元,同比增長282%。

而公司預計第3季度業績將在高增長的基礎上繼續提速增長,主要原因是當前鋰離子電池材料電解液產品市場需求旺盛,銷量及價格有較大幅度增長,同時產品原材料自產率提升,毛利率提升。

回顧公司過往業績表現,公司於2014年上市後,2013-2020年收入和扣非後淨利潤年複合增長率分別達到32%和36%。

具體來看,公司在2014-2016年收入和淨利潤實現提速增長,而在2017-2018年,公司收入僅為個位數增長,並且淨利潤出現大規模下滑,甚至2018年公司扣非後淨利潤也僅為999萬元。直至2019年公司業績才有所好轉,而2020年以來,公司業績更是迎來大爆發,去年公司實現收入41.2億元和扣非後淨利潤5.3億元,分別同比增長49.5%和4432%。

那麼,過去公司業績出現波動以及現在業績爆發的邏輯是什麼呢?

02

押注鋰離子電池材料

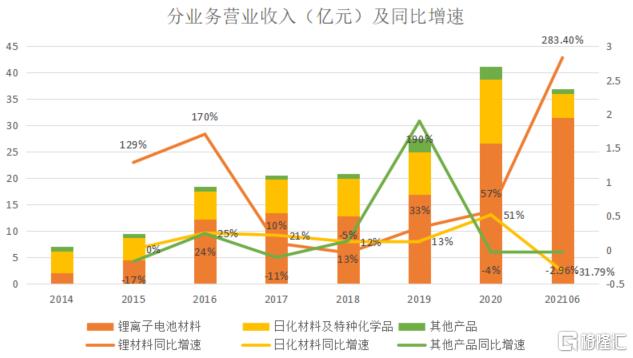

公司產品主要可以劃分為兩大業務,一個是鋰離子電池材料,一個是日化材料及特種化學品。

日化業務是公司經營最久的一大業務,2000年公司成立之初便是以個人護理的日化材料為主攻方向,一直到2014年,公司日化材料業務收入規模佔比在50%以上,但是在2015年之後,隨着公司鋰離子電池材料放量增長,今年上半年公司日化材料業務的收入佔比已降至12%。

目前公司日化材料持續在市場上保持着競爭力,2011年就進入國際日化龍頭寶潔的供應鏈。2014年公司上市後,2014-2020年公司日化業務收入規模快速增長,年複合增長率為19%,其中,去年在疫情影響下,市場對日化產品需求增加,公司日化材料實現營收12.1億元,同比增長51%。隨着疫情得到控制,今年上半年公司日化業務實現營收4.6億元,同比下降32%,短期內公司日化業務將有所回落。

鋰離子電池材料目前在公司的收入和利潤規模佔比中均超過8成,而在2014年公司佔比還不及50%。公司自2005年開始研發鋰離子電解液,之後持續立足於以六氟磷酸鋰(自產)為核心的電解液,2015年公司進階鋰電池正極材料磷酸鐵鋰。

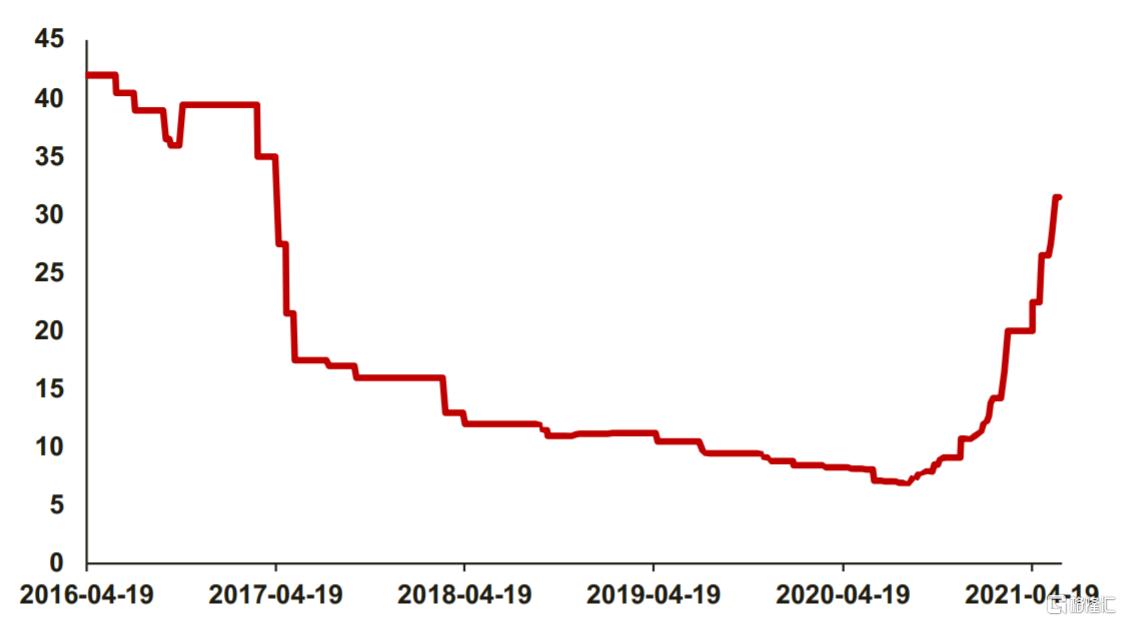

從收入表現上看,公司鋰離子材料業務在2014-2016年得到快速發展,主要原因是受新能源汽車補貼政策的影響,2014-2016年新能源電動車景氣度較高,而2016-2018年公司鋰離子材料業務增長放緩並趨於停滯,主要是因為受新能源補貼政策退坡、行業競爭加劇和國際貿易關係緊張等不利因素的影響,鋰離子電解液價格下降,與此同時,公司佈局的正極材料磷酸鐵鋰的市場裝機量逐漸被三元里材料超過,公司該業務的發展較為低迷。2019年雖然電解液價格持續下探,但是公司加大銷售力度,鎖定了國內及國外的動力電池的一線廠商,使得公司鋰離子材料業務銷量增長推動該業務規模增長。

(六氟磷酸鋰價格走勢圖(萬元/噸),數據來源:券商研報)

2020年至今,在碳中和以及全球多國政策利好新能源車行業的背景下,新能源車行業持續景氣,一方面公司電解液供不應求,電解液及其主要材料六氟磷酸鋰價格持續增長,公司電解液產品量價齊升,2020年電解液銷量達到7.2萬噸,同比增長52%,另一方面,隨着比亞迪刀片電池的推出,使用磷酸鐵鋰電池的電動車續航里程與三元鋰電池材料的續航里程差距大幅縮小,因而磷酸鐵鋰電池裝機規模提升,正極材料磷酸鐵鋰需求旺盛。

受益於此,2020年和2021年上半年公司鋰電池材料業務分別實現收入26.6億元和31.4億元,分別同比增長57%和283%,成為推動公司業績高增長的關鍵因素。

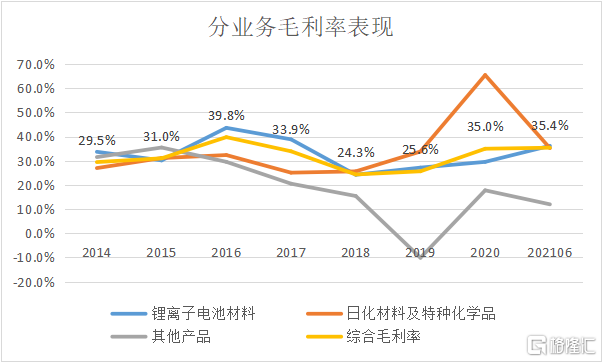

此外,毛利率方面,2020年在疫情下,日化材料毛利率超過60%,帶動公司綜合毛利率較大幅度提升。但歷史的看,公司綜合毛利率與鋰離子材料業務具有相同的走勢。目前隨着公司電解液市場價格增長,公司鋰離子電池毛利率提升,公司綜合毛利率繼續改善。

03

市佔率全球第一

在全球碳中和共識下,新能源車景氣度將持續,因此未來電解液的需求將持續增長。據GGII預測,2020-2025年全球新能源車年複合銷量年複合增長率將達37%,全球動力電池出貨量年複合增長率將達到42.7%。相關數據顯示,2020年全球電解液需求量約為25萬噸,佔全球電解液比例為77%。根據1GW動力電池大約需要1100-1200噸電解液的需求,預計2025年全球電解液需求將達到120萬噸。

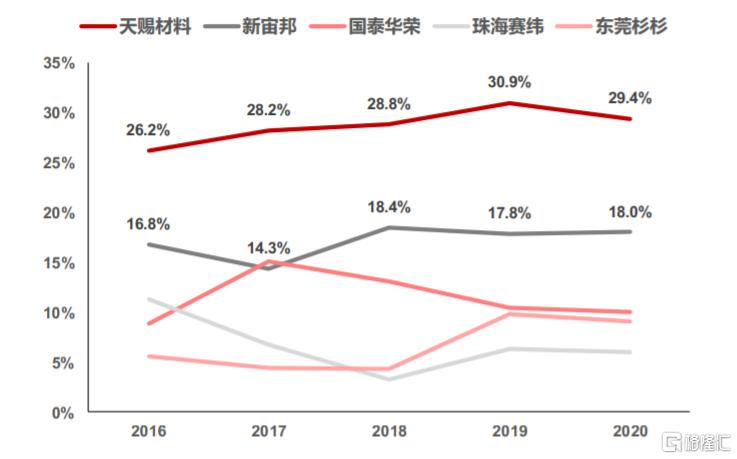

公司目前已是國際主流動力電池(包括LG、寧德時代)的電解液供應商,過去5年公司在國內電解液的市場份額穩居在30%。然而,受益於市場景氣,公司持續推動產能擴張,截至2020年末,公司電解液設計產能超10萬噸,佔據國內主流電解液廠商產能29%的比例。

(2016-2020年我國電解液廠商市場份額)

目前在建項目有年產 15 萬噸鋰電材料項目+年產10萬噸鋰電池電解液項目+年產20萬噸電解液項目(一期),同時,昨晚公司還公佈了擴產計劃,包括投資15.6億元建設9.5萬噸鋰電基礎材料及10萬噸二氯丙醇、投資17.7億元建設35萬噸鋰電及含氟新材料項目(一期)、投資2.58億元建設6萬噸日化基礎材料以及投資5.51億元建設廢舊鋰電池資源化循環利用項目。

可以看出,公司產能擴建的重點放在了增加電解液產能上。按此推算,預計未來公司電解液產能或突破30萬噸,或助力其坐穩第一。