今日天赐材料跳空高开6%,之后一路走高至涨停,报价140.84元,再创历史新高。

天赐材料股价自去年年初开始一路上涨,2020年涨幅为452%。今年年初回调超30%之后,在3月底随着锂电池行业火热,公司股价再次起飞至今。截至发稿,公司股价较去年初已涨超10倍。

目前公司市值已突破千亿,达到1342亿元。不到两年,公司股价涨超10倍。那么,问题来了,是什么因素推动了公司的股价增长呢?公司成长逻辑能持续吗?

01

业绩大爆发

从消息面上,昨晚公司发布半年度报吿,今年上半年公司实现营收37亿元、归母净利润7.8亿元和扣非后净利润7.7亿元,分别同比增长132%、151%和146%。其中第2季度实现营收21.4亿元、归母净利润5亿元和扣非后净利润4.8亿元,分别同比增长100%、84%和79%。

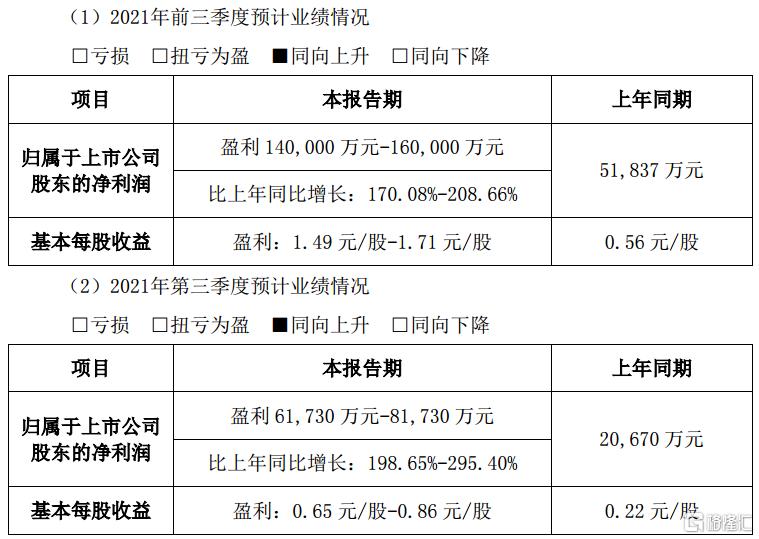

此外,公司还发布了今年前三季度的业绩预吿,公司预计今年前三季度归母净利润14-16亿元,同比增长170%-209%,其中预计第3季度实现归母净利润6.2亿元-8.2亿元,同比增长199%-295%。

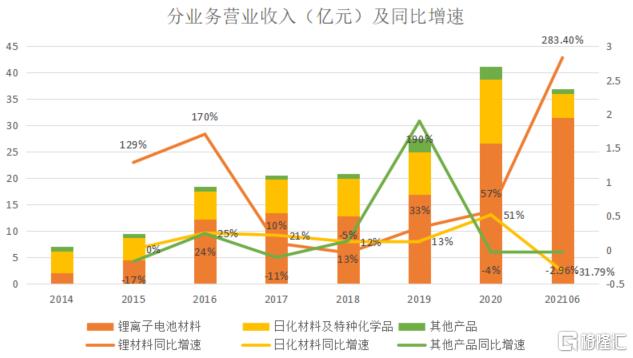

今年上半年公司业绩持续高增长主要原因是公司锂离子电池材料电解液产品量价齐升,报吿期内公司的锂离子电池业务实现营收31.4亿元,同比增长282%。

而公司预计第3季度业绩将在高增长的基础上继续提速增长,主要原因是当前锂离子电池材料电解液产品市场需求旺盛,销量及价格有较大幅度增长,同时产品原材料自产率提升,毛利率提升。

回顾公司过往业绩表现,公司于2014年上市后,2013-2020年收入和扣非后净利润年复合增长率分别达到32%和36%。

具体来看,公司在2014-2016年收入和净利润实现提速增长,而在2017-2018年,公司收入仅为个位数增长,并且净利润出现大规模下滑,甚至2018年公司扣非后净利润也仅为999万元。直至2019年公司业绩才有所好转,而2020年以来,公司业绩更是迎来大爆发,去年公司实现收入41.2亿元和扣非后净利润5.3亿元,分别同比增长49.5%和4432%。

那么,过去公司业绩出现波动以及现在业绩爆发的逻辑是什么呢?

02

押注锂离子电池材料

公司产品主要可以划分为两大业务,一个是锂离子电池材料,一个是日化材料及特种化学品。

日化业务是公司经营最久的一大业务,2000年公司成立之初便是以个人护理的日化材料为主攻方向,一直到2014年,公司日化材料业务收入规模占比在50%以上,但是在2015年之后,随着公司锂离子电池材料放量增长,今年上半年公司日化材料业务的收入占比已降至12%。

目前公司日化材料持续在市场上保持着竞争力,2011年就进入国际日化龙头宝洁的供应链。2014年公司上市后,2014-2020年公司日化业务收入规模快速增长,年复合增长率为19%,其中,去年在疫情影响下,市场对日化产品需求增加,公司日化材料实现营收12.1亿元,同比增长51%。随着疫情得到控制,今年上半年公司日化业务实现营收4.6亿元,同比下降32%,短期内公司日化业务将有所回落。

锂离子电池材料目前在公司的收入和利润规模占比中均超过8成,而在2014年公司占比还不及50%。公司自2005年开始研发锂离子电解液,之后持续立足于以六氟磷酸锂(自产)为核心的电解液,2015年公司进阶锂电池正极材料磷酸铁锂。

从收入表现上看,公司锂离子材料业务在2014-2016年得到快速发展,主要原因是受新能源汽车补贴政策的影响,2014-2016年新能源电动车景气度较高,而2016-2018年公司锂离子材料业务增长放缓并趋于停滞,主要是因为受新能源补贴政策退坡、行业竞争加剧和国际贸易关系紧张等不利因素的影响,锂离子电解液价格下降,与此同时,公司布局的正极材料磷酸铁锂的市场装机量逐渐被三元里材料超过,公司该业务的发展较为低迷。2019年虽然电解液价格持续下探,但是公司加大销售力度,锁定了国内及国外的动力电池的一线厂商,使得公司锂离子材料业务销量增长推动该业务规模增长。

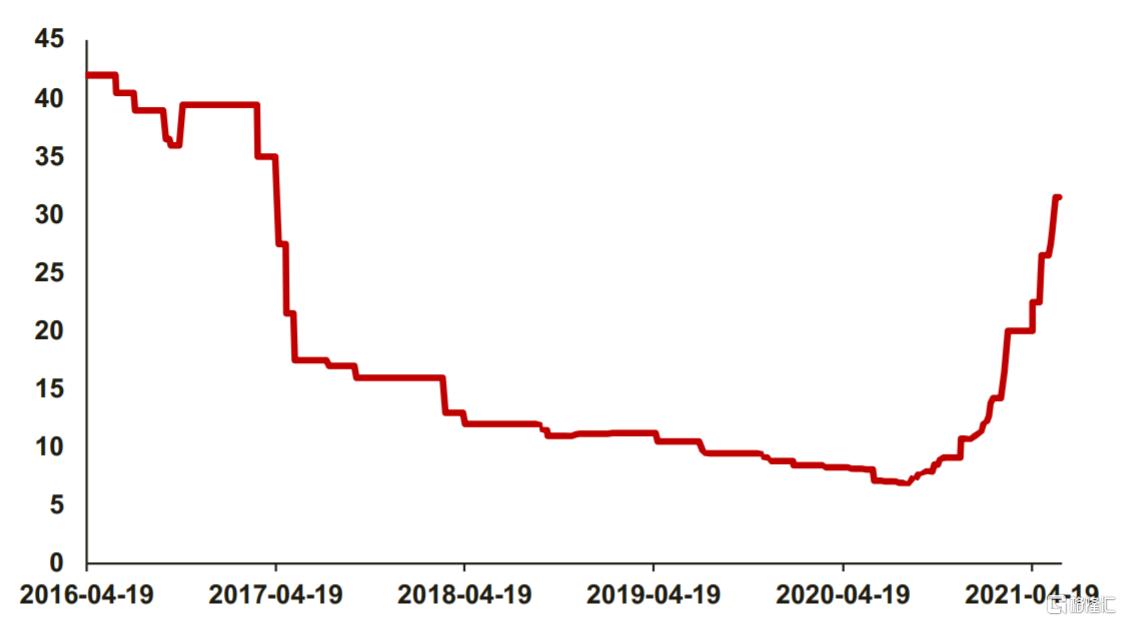

(六氟磷酸锂价格走势图(万元/吨),数据来源:券商研报)

2020年至今,在碳中和以及全球多国政策利好新能源车行业的背景下,新能源车行业持续景气,一方面公司电解液供不应求,电解液及其主要材料六氟磷酸锂价格持续增长,公司电解液产品量价齐升,2020年电解液销量达到7.2万吨,同比增长52%,另一方面,随着比亚迪刀片电池的推出,使用磷酸铁锂电池的电动车续航里程与三元锂电池材料的续航里程差距大幅缩小,因而磷酸铁锂电池装机规模提升,正极材料磷酸铁锂需求旺盛。

受益于此,2020年和2021年上半年公司锂电池材料业务分别实现收入26.6亿元和31.4亿元,分别同比增长57%和283%,成为推动公司业绩高增长的关键因素。

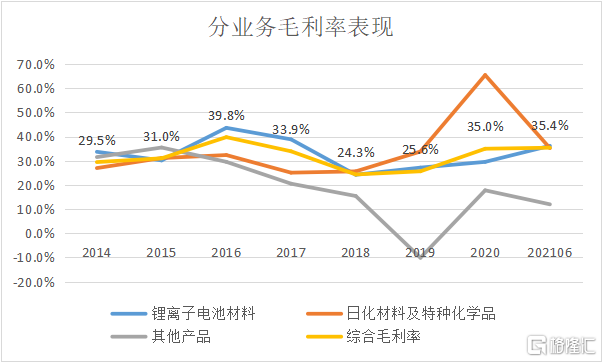

此外,毛利率方面,2020年在疫情下,日化材料毛利率超过60%,带动公司综合毛利率较大幅度提升。但历史的看,公司综合毛利率与锂离子材料业务具有相同的走势。目前随着公司电解液市场价格增长,公司锂离子电池毛利率提升,公司综合毛利率继续改善。

03

市占率全球第一

在全球碳中和共识下,新能源车景气度将持续,因此未来电解液的需求将持续增长。据GGII预测,2020-2025年全球新能源车年复合销量年复合增长率将达37%,全球动力电池出货量年复合增长率将达到42.7%。相关数据显示,2020年全球电解液需求量约为25万吨,占全球电解液比例为77%。根据1GW动力电池大约需要1100-1200吨电解液的需求,预计2025年全球电解液需求将达到120万吨。

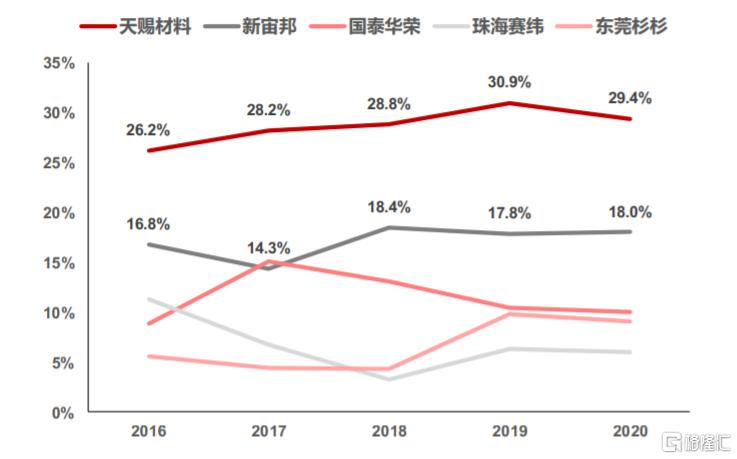

公司目前已是国际主流动力电池(包括LG、宁德时代)的电解液供应商,过去5年公司在国内电解液的市场份额稳居在30%。然而,受益于市场景气,公司持续推动产能扩张,截至2020年末,公司电解液设计产能超10万吨,占据国内主流电解液厂商产能29%的比例。

(2016-2020年我国电解液厂商市场份额)

目前在建项目有年产 15 万吨锂电材料项目+年产10万吨锂电池电解液项目+年产20万吨电解液项目(一期),同时,昨晚公司还公布了扩产计划,包括投资15.6亿元建设9.5万吨锂电基础材料及10万吨二氯丙醇、投资17.7亿元建设35万吨锂电及含氟新材料项目(一期)、投资2.58亿元建设6万吨日化基础材料以及投资5.51亿元建设废旧锂电池资源化循环利用项目。

可以看出,公司产能扩建的重点放在了增加电解液产能上。按此推算,预计未来公司电解液产能或突破30万吨,或助力其坐稳第一。