今年以來,糧油調味品的境遇可謂是非常慘淡,調味品指數自1月初以來,已經挫跌了超過35%。

而反映到個股上的表現則是更加激烈,做川味複合調味料的天味食品年內暴跌65%,醬油三兄弟海天味業、中炬高新、千禾味業今年初以來分別重挫31%、52%和40%。

上週五,千禾味業已經發布了半年度的業績數據,淨利潤暴跌了58%,而股價也是在五個交易日內狂瀉了30%。

(千禾味業五個交易日內股價)

醬油的生意如此慘淡,醋的日子也不好過,8月22日,恆順醋業披露了2021年半年報,上半年實現10.35億元,同比增長8.59%;實現淨利潤1.27億元,同比下滑14.62%。

8月23日,恆順醋業的股價開盤後一度跌近5%,隨後跌幅有所收窄,最終收跌3.73元/股,報14.96元/股。而恆順近半年來的股價已經挫跌超40%。

賣的火爆的鎮江香醋,這麼快就不香了麼?

1

崩壞的業績

恆順作為一個百年企業,1840年在鎮江創立,主營業務是食醋,還同步銷售糧油製品等其他複合調味料;其主要產品包含鎮江香醋、恆順陳醋等,公司於2001年正式掛牌上市。

而具體從業績來看,恆順醋業2021上半年的淨利潤表現非常差,可以稱得上是暴雷了,中報1.28億元的淨利潤將恆順的水平一下拉回了2018年。

從細分產品來看,恆順醋業上半年主營調味品實現收入9.96億元,較上年同期增長10.97%。其中,食醋類產品實現收入7.17億元,較上年同期增長10.18%,毛利率為41.47%;料酒產品實現收入1.5億元,較上年同期增長1.29%,毛利率為29.34%。

這其中,利潤同比減少一方面是受到成本價格上漲的原因,毛利率大幅下滑所致。食醋的毛利率減少2.57pt;料酒的毛利率下跌7.27%。

據公司描述,毛利率的下跌主要是受到原材料價格上漲的因素,主營的商品食醋,其主要原料是糯米,佔到公司生產成本的30%以上。

受全球疫情的持續影響,糧價的變動比較頻繁,國內糯米庫存消耗比較快,這也導致糯米價格快速攀升,現在市場上的糯米主要被用於加工食品和釀酒,而且市場上的糯米供應難以支撐起市場需求,短期內推高了糯稻市場行情。此外,包材設備提供商成本也有所上升。

另一方面,在疫情的催生下,社區團購興起,給零售端帶來了很大的壓力,各家公司為了爭強市場和生意打起了價格戰,而作為糧油副食品的食醋也不例外。

現在,只有通過“燒錢”模式佔領市場之後,才擁有定價話語權,現在不僅是渠道層面的經銷商和分銷商,恆順這樣上游產品端的廠家也不得不進入社區團購渠道,一定程度上降低了產品的銷售均價。

在雙重因素的衝擊下,恆順醋業的業績在走下坡路。

2

行業的嚴冬

從整個消費品行業來看,不僅是恆順,很多其他的上市公司都受到了社區團購的衝擊,食品板塊的鹽津鋪子、加加食品、洽洽和甘源都表示,傳統商超等渠道銷售收入減少,且價格體系也受到了干擾,利潤也在減少。

而聚焦到調味品板塊中,從去年的年報數據來看,2020年絕大多數的調味品企業二季度的業績都呈現了高增長的態勢,所以造成了企業在2021年中報業績面臨着高技術的壓力。

與此同時,因為受到疫情的影響,調味品銷售在線下餐飲渠道的消費嚴重受損,家庭消費增長,但家庭消費與餐飲企業的損失無法實現對沖。

而企業為保證利潤,出現了向經銷商壓貨的現象,造成了渠道庫存較高等問題。這也導致了調味品經銷商們的日子不太好過,庫存難以消化,但積壓問題已經非常嚴重,甚至出現了一塊錢甩賣產品的情況,因此進一步阻礙了今年上半年的銷售。

而另一個方面,調味品本身就不是一個高增長的賽道,很多複合調味品雖然是屬於購買人羣廣泛、家庭剛需的產品。但其消費頻次卻不高,疊加上銷售遇阻和價格壓制,很難出現業績的爆發增長點。

上週千禾剛出了中報,已經慘跌了幾個月的股價再經歷了近乎2個跌停,雖然直接導火索是因為中報的業績很差,但更深層次的原因是因為整個行業的競爭格局變差了。

由於高盈利高估值和並不高的准入門檻(醬油的毛利大約在40%),調味品行業吸引了各路資本進入,賽道也變得更加擁擠。

但目前疫情還在持續,餐飲端恢復的勢頭並不強勁,且看餐飲股的表現就可以知道。在這種情況下,餐飲企業的需求沒有恢復,而上市公司卻有很多的產能需要釋放,供大於求的情況下,加大促銷降價就成為了必然的選擇。

作為調味品龍頭企業的海天都在年初宣佈不提價了,這也導致了上游的成本壓力沒有傳導到下游,小公司的盈利能力受損則更加嚴重,整個行業的風向都有些變了。

3

結語

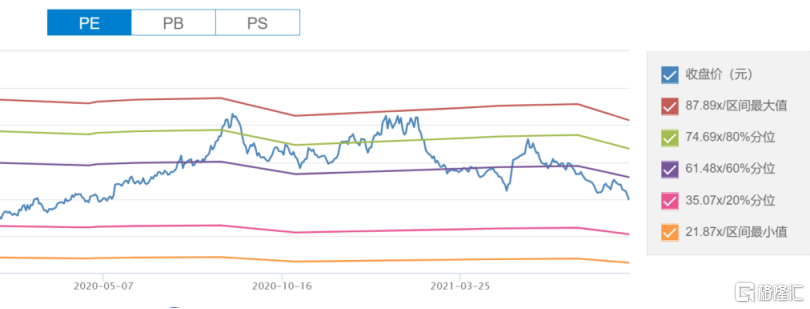

而我們再看回恆順醋業,在經歷了一波大跌之後,目前的滾動市盈率仍處在51倍,略高於歷史平均水平,這個位置未來還會再殺一波。

調味品行業的格局變差也導致了公司的基本面惡化,這部分需要時間來調整。目前來看是從去年下半年開始的,到目前上半年這個影響都在延續,因此今年大概率是看不到行情的拐點,未來也還將會持續下行。