去年下半年“賣醬油”的千禾靠着一則反諷廣吿成功出圈,從“老張家的孫子,去年見才這麼高點,這次從城裏回來,都能打醬油了”,到“聽説老張的孫子娶了個火星媳婦”賺足人們的眼球。

但是,這則神奇的廣吿並沒能給今年上半年的千禾味業帶來神奇的業績,等待投資者的是被“腰斬”的淨利潤。

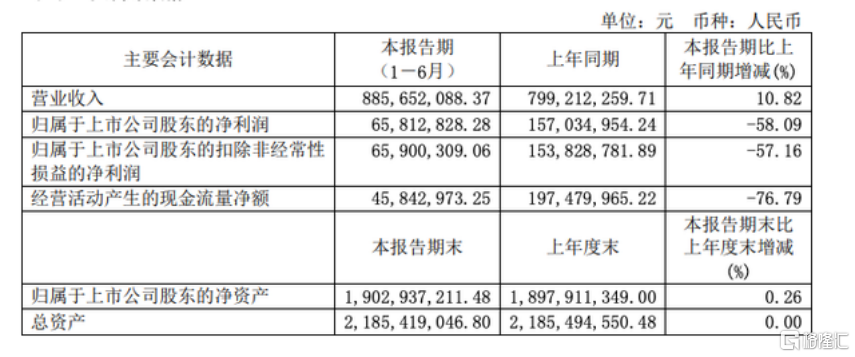

8月17日晚,千禾味業發佈2021年半年報,報吿期內,公司實現營業收入8.86億元,同比增長10.82%;歸母淨利潤為6581.28萬元,同比下降58.09%;“扣非”歸母淨利潤為6590.03萬元,同比下降57.16%。

今日開盤,股價更是毫無懸念的一字板跌停,報22.23元/股,千禾味業的股價也再度逼近腰斬。

作為食品行業小白馬,千禾味業今年上半年的利潤都被誰給“吞噬”了呢?

01

腰斬的淨利潤

千禾的前身名叫恆泰實業,成立於1996年四川眉山,起初做的是焦糖色,後來因焦糖色行業空間有限,2001年開始進軍調味品行業,從中低端醬油,傳統流通渠道做起。

2012年,恆泰實業進行了股份制改造,公司整體變更為千禾味業。2013 年為進一步擴大規模,千禾味業佈局華東市場,開啟全國化戰略。

四年之後,即2016年3月7日,千禾味業成功在A股上市,開啟新的發展階段。

截至2021年上半年,千禾味業已經在資本市場上“闖蕩”了五年之久,但是這次的半年報業績卻同比出現了“腰斬”的情況。

千禾味業2021年上半年的淨利潤為6581.28萬元,而其2020年上半年這一數據為15703.50萬元,同比下降了58.09%,少了9122萬元左右。

對於被腰斬的業績,千禾味業稱,主要是由於今年上半年原材料價格上漲導致營業成本增加,以及公司強化品牌建設,加大電視廣吿投放力度,導致促銷宣傳及廣吿費用同比增幅較大所致。

從營業成本來看,千禾味業今年上半年的數據為5.12億元,較2020年上半年同期4.02億元增加了1.1億元的成本,同比增長了27.39%。

從費用角度來看,千禾味業今年上半年的銷售費用為2.34億元,較2020年上半年同期1.69億元增加了0.65億元,同比增長38.35%,原因是“本期促銷宣傳及廣吿費用增加所致”。

由此可見,光是營業成本與銷售費用就同比增加了1.75億元,這應該是千禾味業以後發展應該需要着重控制的問題,大肆地增加廣吿投入,儘管增加了營收,但是同樣被“吞噬”了利潤。

目前,千禾味業也已意識到了這些問題,公司準備在下半年調整經營策略。千禾味業在半年報中明確表示,擬實施控本增效,開源節流戰略。

02

慘遭股東瘋狂減持

去年,醬油股可謂站上風口,龍頭海天味業股價屢創新高。千禾味業也一度成為調味品行業的大牛股。

數據顯示,從2016年到2020年,千禾味業將營業收入從7.71億元做到了16.93億元,CAGR(複合年增長率)為21.73%,看上去真的不錯。但是,如果從淨利潤的角度來看,千禾味業的“成績單”最近幾年表現得很一般。

簡單來看,從2016年到2020年,千禾味業將公司歸母淨利潤從1億元做到了2.06億元,CAGR為19.80%,還不如營業收入的複合年增長率。

但是,從2019年開始,千禾味業的業績表現的並不好,其2018年歸母淨利潤為2.40億元,2019年為1.98億元,同比下降17.40%;2020年,千禾味業的歸母淨利潤為2.06億元,同比增長3.81%,乍一看,業績出現了增長是好事情,但是與2018年相比,千禾味業2020年的業績實際上還是比2018年下滑了逾0.3億元。

然而,就在今年2月中旬,公司股價卻一度達到51.37元/股的高位,彼時公司股價較去年初上漲超過2倍,漲幅位居調味品行業第一。當時,千禾味業的市盈率超過150倍,市盈率分位數超過99%。

在千禾的高估值背後,是千禾味業多位公司高管、董事前赴後繼地“減持潮”。包括公司實控人伍超羣在內的一眾高管,曾頻頻減持。Wind資訊顯示,從2020年初到去年2月底,千禾味業董事長伍超羣減持50多次,累計套現超過10億;千禾味業董事、伍超羣的侄子伍建勇減持套現超過5.8億元。

高管頻頻減持後,今年1月底千禾味業出現商譽暴雷事件。據千禾味業此前披露,其併購一年多的子公司——金山寺食品業績不及預期,出現商譽爆雷,這導致千禾味業去年淨利潤遭猛砍9000萬。

今年上半年公司業績問題進一步暴露。對於業績下降,千禾味業也坦言,當前調味品主要品類賽道擁擠,競爭激烈。

同時,在資本市場上,“醬油股”的整體估值也開始調整。以“醬茅”海天味業為例,其股價已從年初高點約168元/股,跌至目前111.9元/股。

業績跌、估值調整背景下,今年上半年,公募基金開始大舉減持千禾味業。數據顯示,截至6月末,公募基金持有千禾味業2216.85萬股,較今年初的7280.54萬股“縮水”約7成。

在如此“內憂外患”的情況下,千禾味業的實控人、高管們卻瘋狂減持,是不看好公司的持續發展,還是另有它意呢?或許只有他們自己知道。

03

醬油高端化能成事兒麼?

早先利用“零添加”攻入用户心智的千禾味業,如今的高端化之路走得並不順暢。

對於醬油這一高頻次的日常消費品而言,它具備強烈的日用調料屬性。要想跳脱出大眾的消費水平,背後一定少不了品牌力背書。

一個細節是:醬油行業兩到三年一提價,都是由行業龍頭海天牽頭,其他公司才敢相繼跟進。這一現象也恰恰説明,海天在大眾生活中具有強大的口碑力,這也是調味品行業最大的品牌護城河。

問題是,千禾味業進入醬油行業尚不足二十年,短時間內實現反超並不現實。其次,高端化的產品一定要有突出的產品力——顯然,千禾並不具備。

還有一點就是,依賴於單一零售渠道的做法,也正將這一賽道從藍海變成紅海——這對於千禾無疑是致命的。在銷售渠道上,海天味業在餐飲渠道和零售渠道比較均衡,其中餐飲渠道在2019年銷售佔比約50%,而千禾味業在餐飲渠道的佔比僅有7%,前者比後者更顯均衡也更為穩健。

從短期來看,千禾味業因主攻零售渠道,在2020年疫情最嚴重時期其業績獲得一定規模的高速增長,但這一紅利期卻是不可持續的。後疫情時代,健康理念已深入人心。這使得大家集體轉向推出了更為健康的高端醬油競品,勢必會對千禾的現有市場產生影響和波及。

事實也證明:無法進入餐飲賽道的千禾,受限於單一渠道,在面對激烈的市場競爭之時,只能選擇讓利促銷的打法,這使得銷售成本不斷上漲。

從長期來看,千禾打折後和普通醬油無差的價格,正在慢慢吞噬其早先建立起來的高端品牌勢能。

目前,千禾的品牌、產品、渠道三個維度所面臨的種種問題,加上管理層在股價高位套現,間接向市場傳遞了創始人對公司未來缺乏信心的明示信號。也給千禾味業接近6.25萬户的股東們帶來了一個現實問題:決策層能帶領這家企業走多遠?

馮驥才在《市井奇人》裏調侃:“民以食為天,民為食花錢”。縱觀所有行業賽道,食品所佔據的市場份額是不可估量的,自然也一定會誕生一家行業龍頭。

但這家龍頭會是千禾嗎?時間正在奔跑,答案仍在路上。