8月18日CIS芯片龍頭格科微(688728.SH)正式登陸科創板。從募資金額來看,格科微本次募資總額35.9億元,達到了科創板中計算機、通信和其他電子設備製造板塊的第四位,僅次於中芯國際、和輝光電-U和生益電子。

作為科創板上唯一的CIS標的,如何看待格科微的價值?

一、全球龍頭地位穩固,發力高端進入成長新階段

格科微主營業務為CMOS圖像傳感器和顯示驅動芯片,其中營收主要來自於CMOS圖像傳感器。2020年,CIS的收入佔比超過9成。

格科微在CMOS圖像傳感器行業處於全球領先地位。根據Frost&Sullivan,從2017至2020年,格科微的全球市場份額從18.3%增長至29.7%(以出貨量口徑計算),成為全球市場一大CMOS圖像傳感器供應商。

格科微的競爭力來源於領先的研發及產品力。格科微在CIS領域的深耕,形成了獨具一格的全面化核心技術體系,在中低端產品CMOS市場通過相關的工藝進步和技術迭代,以極高的性價比保持競爭優勢。2019年,格科微在1,300 萬像素及以下手機 CMOS 圖像傳感器出貨量達到 12.0 億顆,佔據全球 31.2%的市場份額。

在高端市場,格科微呈現加速突破,研發速度超市場預期。目前,1,600萬像素 CMOS 圖像傳感器已進入工程樣片階段,3,200萬及以上像素 CMOS 圖像傳感器已進入工程樣片內部評估階段。本次募資也用於高端產品的研發,如對出高信噪比和高性價比的 5M CMOS 圖像傳感器芯片、小於1μm 的圖像傳感器像素和新型 BSI 工藝和電路技術,以現實背照式亞微米高像素 CMOS 圖像傳感芯片研發及產業化。

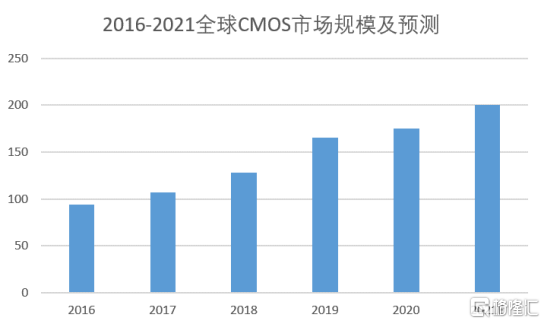

全球CMOS圖像傳感器行業正處於高速成長的階段,行業長期處於高景氣度,市場規模增速較快,行業空間充足。全球CMOS圖像傳感器行業規模從2016年的94.1億美元增長至2020年175.5億美元,年均複合增長率達到16.86%。預計未來全球CMOS圖像傳感器市場仍將保持較高的增長率,到2021年CMOS圖像傳感器的市場規模將達到200.6億美元。

來源:格科微招股書,格隆彙整理

放眼全球CIS是都一個高速發展的朝陽賽道,市場延續增長態勢,伴隨着智能化的浪潮,CMOS圖像傳感器需求將持續穩定的增長。好賽道+強競爭力,格科微確定性與成長性齊飛。

二、自主研發CIS第一股,國產替代先鋒

除了本次上市的格科微,A股市場上僅有另外一個CIS標的——韋爾股份。與韋爾股份以收購CIS公司的方式切入CIS業務不同,格科微依靠自主研發,不斷積累技術實力和工藝迭代,逐漸成為全球CIS行業的領先企業。自主研發雖然沒有"拿來主義"的直接效果快,但從長遠來看更加穩定。

首先,經過多年積累,格科微擁有強自主研發能力與全球領先的技術儲備。格科微擁有含有7名核心技術人員和276名研發人員完善的研發體制和專業的技術團隊,來滿足公司各個領域的新技術和新產品的需求。截至2020年底,格科微擁有境內授權專利共329項、境外授權專利共14項。從設計和工藝上看,格科微獨創了一系列高性能 Pixel 技術、高像素 CIS 電路架構等核心技術;從BSI背照式技術上看,格科微已在全部 200 萬以上像素產品中成功應用了 BSI 架構並實現量產;從封裝工藝上看,格科微研發了獨有的COM封裝技術。

此外,自主研發具備更高的研發轉換率。

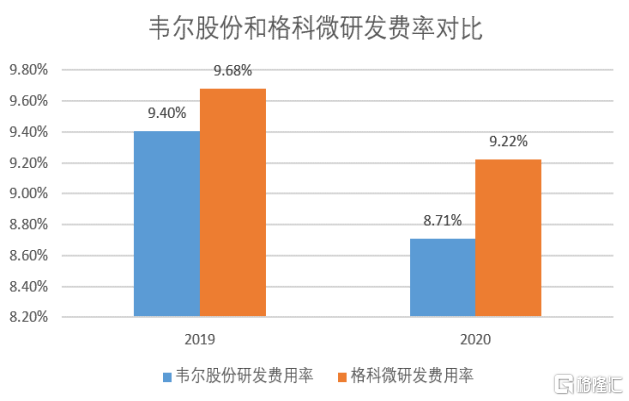

從研發投入來看,格科微的研發費用率與韋爾股份基本持平。

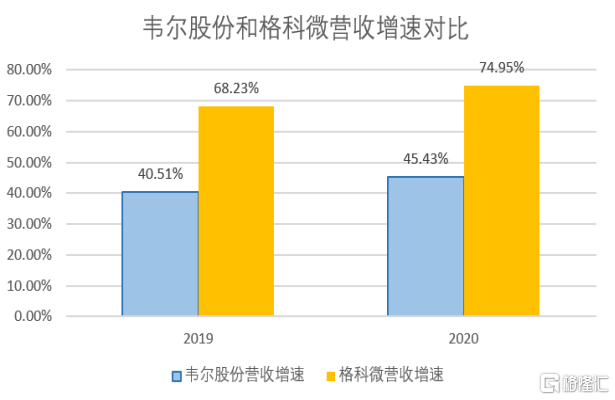

但從產出的角度,格科微的成長性更佳。從財報數據上看,2021年上半年,格科微營業收入為36.86億元,同比增長50.99%;歸母淨利潤為6.44億元,同比增長92.14%。 2018年到2020年,格科微的營業收入分別為21.93億元、36.90億元、65.56億元,營收年均複合增長率達到71.56%。相比之下,被收購前,豪威科技營收增速介於15%和25%之間,遠不及格科微。韋爾股份2019年和2020年的營業收入同比增速僅為40.51%和45.43%,遠低於格科微的平均增速。

科技企業的成長核心驅動因素在於研發。同樣水平的研發費用率之下,格科微的產出具備更大的成長彈性,從某種意義上,我們可以認為,格科微研發轉換為成果的效率更高。

來源:choice,格隆彙整理

此外,相較於直接併購國外先進CIS企業而言,格科微具備高度國產化的供應鏈體系。

近年來,由於外部環境的複雜和疫情的影響,全球的CIS供應鏈穩定性堪憂,供應鏈的國產化是趨勢所在。豪威科技雖然被投資併購,但不能改變其基因,仍需要與國際化和全球化的供應鏈深入合作。

格科微不同。格科微絕對稱得上CIS行業國產替代的先鋒,自研的過程,亦是陪伴着上下游國產供應鏈成長的過程。格科微的高端產品主要通過與供應鏈上游的國產晶圓生產商保持緊密的合作關係。這形成了穩固的供應鏈資源體系。在全球供應鏈風險下,格科微有充分的應對供應鏈波動的能力。

此外據悉,格科微在臨港自建的"12英寸CIS集成電路特色工藝研發與產業化項目"在近日成功封頂,該項目即是格科微IPO募資擬投的12英寸晶圓後道產線。

(延申閲讀:格科微12英寸BSI晶圓後道產線項目建設順利封頂)

項目建成後,格科微將實現對關鍵製造環節的自主可控,縮短產品交期,把握中高階 CIS 市場持續增長的巨大紅利,增厚公司的盈利空間,提升公司在整個行業內的競爭能力與市場地位。

小結

CIS是一個快速發展的賽道,市場規模較大,行業增長迅猛,國產替代趨勢延續,行業景氣度高,格科微領先地位穩固,並快速進軍高端CIS市場。高端市場的發力將成為重要看點。

而這次登陸科創板,就是格科微佈局高端市場重要一環,據格科微招股書相關數據,目前3200W像素CIS已進入工程樣片內部評估階段。在募資投入12寸晶圓後道產線後,研發速度有望得到大幅提升,6400W像素的高端CIS產品可以期待。

隨着高端CIS的技術和工藝的研發在加速,公司有望步入增長新階段。