今日,水利板塊整體表現良好。其中,泰福泵業20%漲停,深水規院、粵水電、中國電建等漲幅10%。

最受矚目的是近期經歷上漲行情的水利龍頭中國電建,其股價從上月3.7到今日收盤5.85,漲幅達到57%。其股價在3日達到峯值後進行了一段時間的回調,而今日又一次拉漲收盤。

1

抽水蓄能概念大爆發

近日,國家能源局綜合司印發關於徵求對《抽水蓄能中長期發展規劃(2021-2035年)》,提出明確的發展目標,到2035年我國抽水蓄能裝機規模將增加到3億千瓦。

其中,“十四五”期間開工1.8億千瓦,2025年投產總規模6200萬千瓦;“十五五”期間開工8000萬千瓦,2030年投產總規模2億千瓦;“十六五”期間開工4000萬千瓦,2035年投產總規模3億千瓦。

本次中長期規劃提出抽水蓄能儲備項目佈局550餘個,總裝機規模約6.8億千瓦。按照抽水蓄能中長期規劃發展規模,初步測算了新增投資規模約18000億元,其中“十四五”、“十五五”、“十六五”期間分別約為9000億元、6000億元、3000億元。

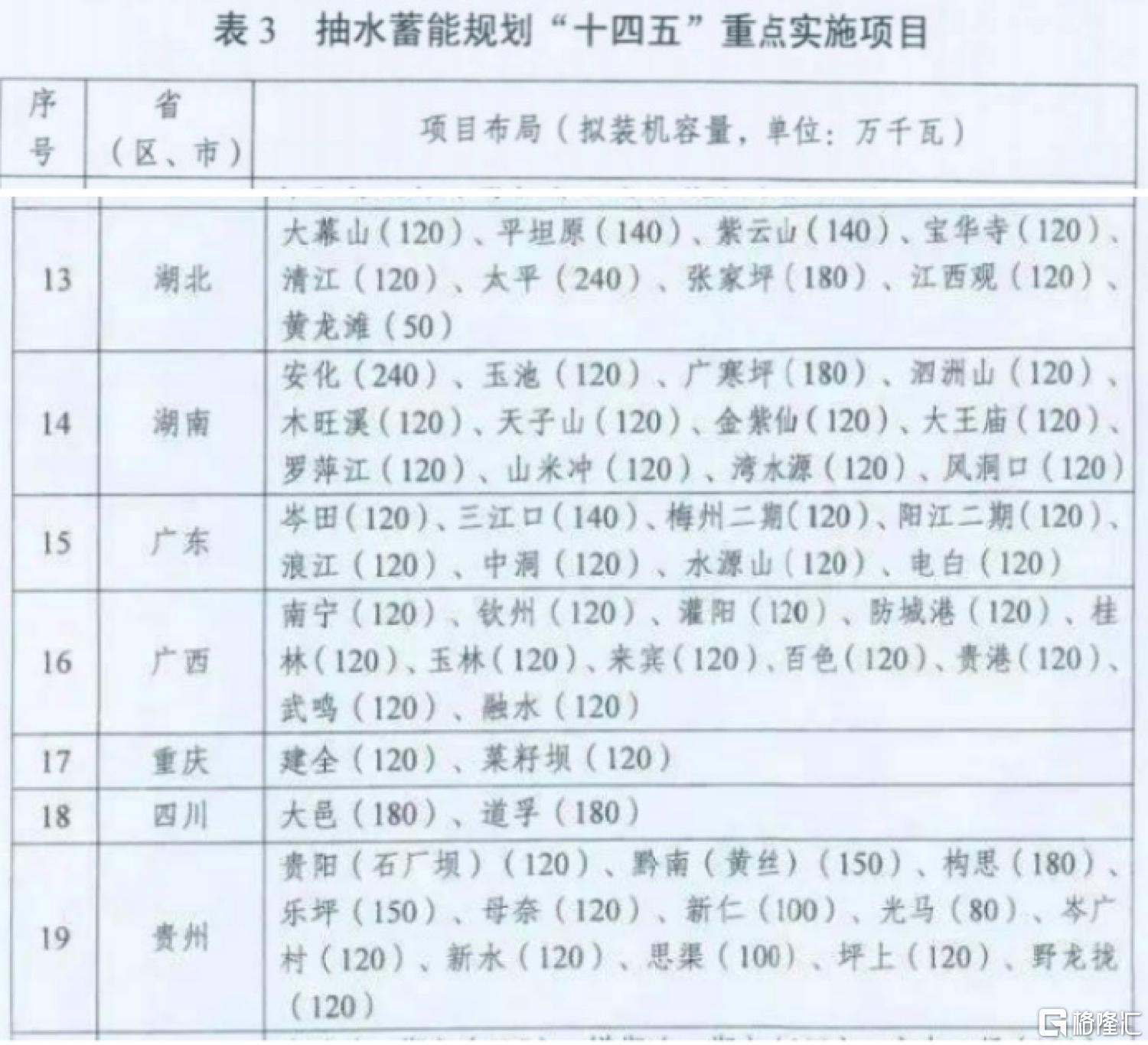

文件還給出了各省份具體時間的重點實施項目列表。

“十四五”期間,湖南、廣西、甘肅的項目數佔比較大;“十五五”期間貴州和西藏抽水蓄能規劃的重點實施項目較多。

規劃項目大多分佈在華中區域(18.1%)、西北區域(22%)。

由於文件細節覆蓋廣,並將特定儲能品種具體開工、裝機、投資額目標細分至每一個階段,説明國家對這項規劃的推進決心較大,這是對承接企業的特大利好,使得其發展預期更易確定,未來的增長率及估值也可以在此基礎上進行預測。

綜合司的文件還提及,預計到2035年,我國電力系統最大峯谷差將超過10億千瓦,對電力系統靈活調節電源需求增大。大規模的新能源併網需要大量調節電源提供輔助,這就對抽水蓄能和儲能領域的發展提出了更高的要求。

而中國電建本身就在在國內抽水蓄能(現階段儲能項目主)規劃設計及建設市場佔據主導地位,其在國內規劃設計份額中約佔90%,在建設份額中約佔80%。它如果能在將來承接的規劃中的實施項目,那將會對它未來業績的發展形成重大利好。

另外,今日水利板塊的漲勢可能還受到新消息的刺激。

水利部、發改委16日印發了《“十四五”重大農業節水供水 工程實施方案》,明確優先推進實施納入國務院確定的150項重大水利工程建設範圍的30處新建大型灌區,優選124處已建大型灌區實施續建配套和現代化改造。

而中國電建作為水利、電力建設的龍頭,率先得到資本的青睞。

2

業績表現

中國電建是全球水電建設龍頭,業務主要涉及工程建設領域(水利水電工程(含抽水蓄能)、水環境治理、基礎設施建設業務)、電力投資及運營、綠色建材等業務,其中工程承包占比最多,大約在80%左右。

我們來看看中國電建股價的歷史情況。公司股價自15年之後就一直處於陰跌狀態,近年來一直沒有顯著的漲幅,股價成趨勢性向下。現在的回調也就只達到了股價19年的水平。

觀察企業本身的財務狀況可以發現,其毛利處於13%-15%區間,沒有顯著的變化。而淨利潤的表現更差,從11年開始就一直維持在3%左右,ROE也下降到個位數,這都顯示出公司發展的增長性不足。

這也就可合理的解釋,為什麼一直以來市場給出的報價都不高。

而在沒有明顯利好的情況下,該公司的經營狀況本身就難以撐起估值。

挑選這兩年的表現進行進一步分析,2020年,公司實現營業收入4019.55億元,同比增速為15.24%,歸母淨利潤約79.87億元,同增10.33%。今年第一季度,公司營收1010.45億元,同增54.54%,歸母淨利潤約24.01億元,同增43.3%。

在新籤合同方面,2020年度,公司新籤合同額達6732.6億,同增31.5%。公佈的2021年1月至7月新籤合同情況公吿,公司新籤合同總額約為人民幣4310.12億元,同比增長10.54%。訂單依舊保持增長勢頭,這為中國電建今後業績營收帶來穩定性的預期。

雖然業績整體表現不錯,但四月第一季度業績公佈的時候並沒有引起太大波瀾,只是在7月後期開始才有了行情,所以本次大漲應該和歷史的業績表現關係不大,可能是利好的信息(能源局的規劃)在那段時間已有流出。

細看在公司主營業務中,工程承包占比最多(84.15%),且實現較大的營業收入增量。其增長主要靠水利水電建造工程、市政設施工程承包等訂單業務數量、規模的增加。略顯不足的是,該項業務的毛利率水平並不高,在11%~12%間徘徊,投資吸引力並不高。

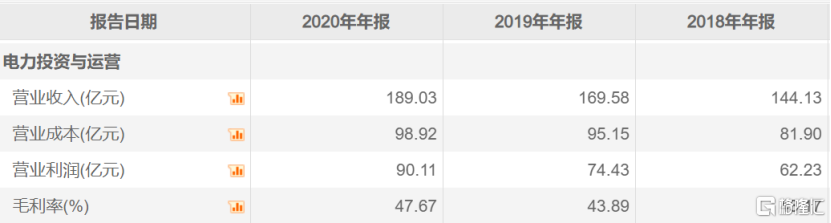

而電力投資與運營的業務(主要是風電、水電、光伏等投產併網裝機)雖佔總收入構成4.70%,但利潤率可達47.67%,創利能力較高。

由於此次政策的推動,未來裝機需求量將預期增大,對公司整體的盈利收入提升有較大的利好。這次市場應該是對該預期做出了反應。

但需要注意的是,如果未來公司實際的盈利水平沒有得到改善,ROE沒有顯著提升的話,公司本身估值還是需要會被限制在偏低的狀態。

而且,實際上,我國自2009年起就有類似的,抽水蓄能相關的規劃,當時預計是到2020年實現1.1億千瓦的裝機,但是,現在我國抽水蓄能裝機量只有3149萬千瓦,才達到目標的28.63%。

所以,預期和現實的差異還是相當大的,而這次的規劃是否能夠達成,我們還需時刻跟進。