今日,水利板块整体表现良好。其中,泰福泵业20%涨停,深水规院、粤水电、中国电建等涨幅10%。

最受瞩目的是近期经历上涨行情的水利龙头中国电建,其股价从上月3.7到今日收盘5.85,涨幅达到57%。其股价在3日达到峰值后进行了一段时间的回调,而今日又一次拉涨收盘。

1

抽水蓄能概念大爆发

近日,国家能源局综合司印发关于征求对《抽水蓄能中长期发展规划(2021-2035年)》,提出明确的发展目标,到2035年我国抽水蓄能装机规模将增加到3亿千瓦。

其中,“十四五”期间开工1.8亿千瓦,2025年投产总规模6200万千瓦;“十五五”期间开工8000万千瓦,2030年投产总规模2亿千瓦;“十六五”期间开工4000万千瓦,2035年投产总规模3亿千瓦。

本次中长期规划提出抽水蓄能储备项目布局550余个,总装机规模约6.8亿千瓦。按照抽水蓄能中长期规划发展规模,初步测算了新增投资规模约18000亿元,其中“十四五”、“十五五”、“十六五”期间分别约为9000亿元、6000亿元、3000亿元。

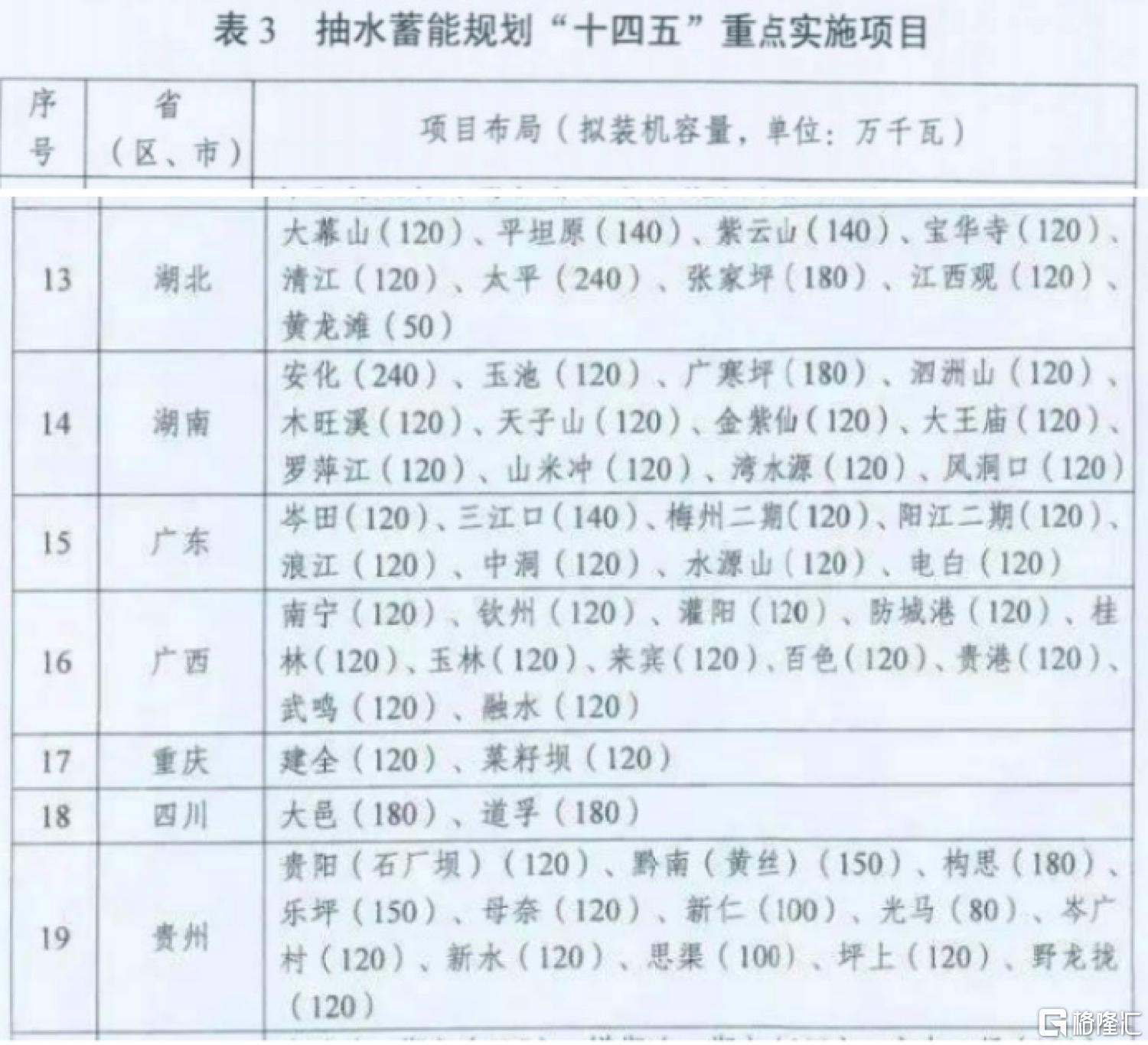

文件还给出了各省份具体时间的重点实施项目列表。

“十四五”期间,湖南、广西、甘肃的项目数占比较大;“十五五”期间贵州和西藏抽水蓄能规划的重点实施项目较多。

规划项目大多分布在华中区域(18.1%)、西北区域(22%)。

由于文件细节覆盖广,并将特定储能品种具体开工、装机、投资额目标细分至每一个阶段,说明国家对这项规划的推进决心较大,这是对承接企业的特大利好,使得其发展预期更易确定,未来的增长率及估值也可以在此基础上进行预测。

综合司的文件还提及,预计到2035年,我国电力系统最大峰谷差将超过10亿千瓦,对电力系统灵活调节电源需求增大。大规模的新能源并网需要大量调节电源提供辅助,这就对抽水蓄能和储能领域的发展提出了更高的要求。

而中国电建本身就在在国内抽水蓄能(现阶段储能项目主)规划设计及建设市场占据主导地位,其在国内规划设计份额中约占90%,在建设份额中约占80%。它如果能在将来承接的规划中的实施项目,那将会对它未来业绩的发展形成重大利好。

另外,今日水利板块的涨势可能还受到新消息的刺激。

水利部、发改委16日印发了《“十四五”重大农业节水供水 工程实施方案》,明确优先推进实施纳入国务院确定的150项重大水利工程建设范围的30处新建大型灌区,优选124处已建大型灌区实施续建配套和现代化改造。

而中国电建作为水利、电力建设的龙头,率先得到资本的青睐。

2

业绩表现

中国电建是全球水电建设龙头,业务主要涉及工程建设领域(水利水电工程(含抽水蓄能)、水环境治理、基础设施建设业务)、电力投资及运营、绿色建材等业务,其中工程承包占比最多,大约在80%左右。

我们来看看中国电建股价的历史情况。公司股价自15年之后就一直处于阴跌状态,近年来一直没有显著的涨幅,股价成趋势性向下。现在的回调也就只达到了股价19年的水平。

观察企业本身的财务状况可以发现,其毛利处于13%-15%区间,没有显著的变化。而净利润的表现更差,从11年开始就一直维持在3%左右,ROE也下降到个位数,这都显示出公司发展的增长性不足。

这也就可合理的解释,为什么一直以来市场给出的报价都不高。

而在没有明显利好的情况下,该公司的经营状况本身就难以撑起估值。

挑选这两年的表现进行进一步分析,2020年,公司实现营业收入4019.55亿元,同比增速为15.24%,归母净利润约79.87亿元,同增10.33%。今年第一季度,公司营收1010.45亿元,同增54.54%,归母净利润约24.01亿元,同增43.3%。

在新签合同方面,2020年度,公司新签合同额达6732.6亿,同增31.5%。公布的2021年1月至7月新签合同情况公吿,公司新签合同总额约为人民币4310.12亿元,同比增长10.54%。订单依旧保持增长势头,这为中国电建今后业绩营收带来稳定性的预期。

虽然业绩整体表现不错,但四月第一季度业绩公布的时候并没有引起太大波澜,只是在7月后期开始才有了行情,所以本次大涨应该和历史的业绩表现关系不大,可能是利好的信息(能源局的规划)在那段时间已有流出。

细看在公司主营业务中,工程承包占比最多(84.15%),且实现较大的营业收入增量。其增长主要靠水利水电建造工程、市政设施工程承包等订单业务数量、规模的增加。略显不足的是,该项业务的毛利率水平并不高,在11%~12%间徘徊,投资吸引力并不高。

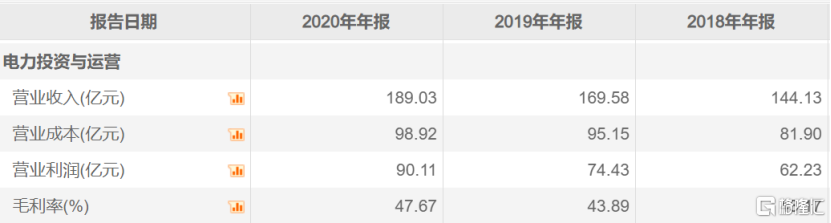

而电力投资与运营的业务(主要是风电、水电、光伏等投产并网装机)虽占总收入构成4.70%,但利润率可达47.67%,创利能力较高。

由于此次政策的推动,未来装机需求量将预期增大,对公司整体的盈利收入提升有较大的利好。这次市场应该是对该预期做出了反应。

但需要注意的是,如果未来公司实际的盈利水平没有得到改善,ROE没有显著提升的话,公司本身估值还是需要会被限制在偏低的状态。

而且,实际上,我国自2009年起就有类似的,抽水蓄能相关的规划,当时预计是到2020年实现1.1亿千瓦的装机,但是,现在我国抽水蓄能装机量只有3149万千瓦,才达到目标的28.63%。

所以,预期和现实的差异还是相当大的,而这次的规划是否能够达成,我们还需时刻跟进。