本文來自格隆匯專欄:浙商宏觀李超,作者: 浙商李超宏觀團隊

經濟數據全面回落,股債雙牛觀點印證

7月經濟數據全面回落,再次驗證了我們關於“穩增長壓力較小窗口已過、二季度經濟動能高點已現”的判斷。供給端景氣度下行,工業增加值增速和服務業生產指數顯著回落。需求端三駕馬車紛紛走弱,消費修復再次受阻,投資增速小幅回落,出口年內高點已過,經濟數據全面回落。

經濟回落疊加疫情復發,貨幣放鬆的確定性更強,我們再次提示“股債雙牛”行情。相較今年5月份的廣東疫情而言,本輪南京Delta病株引發的疫情擴散更為廣泛,全國19省49市出現本地感染病例。目前我國決策層對於疫情的防控態度依然是“清零”,因此疫情抬頭必然導致防控升級,進而對消費的復甦形成顯著利空。經濟回落和疫情復發的雙重壓力下,未來貨幣放鬆的確定性較強,我們堅持年內大概率仍有降準及定向降息的判斷,10年期國債收益率有望觸及2.5%左右,無風險利率繼續下行帶動科技成長股發力,形成股債雙牛。

失業階段上升,就業仍有壓力

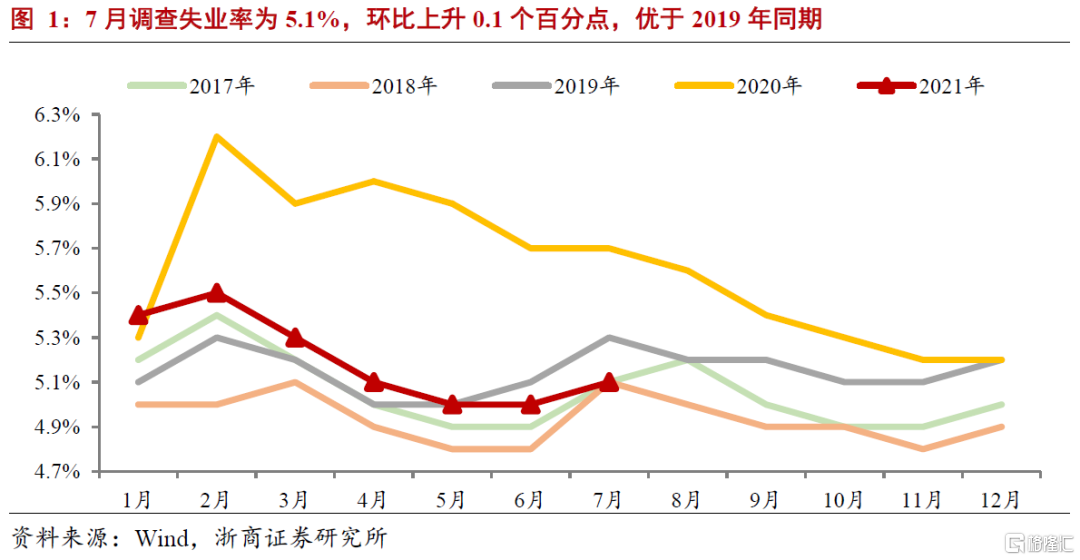

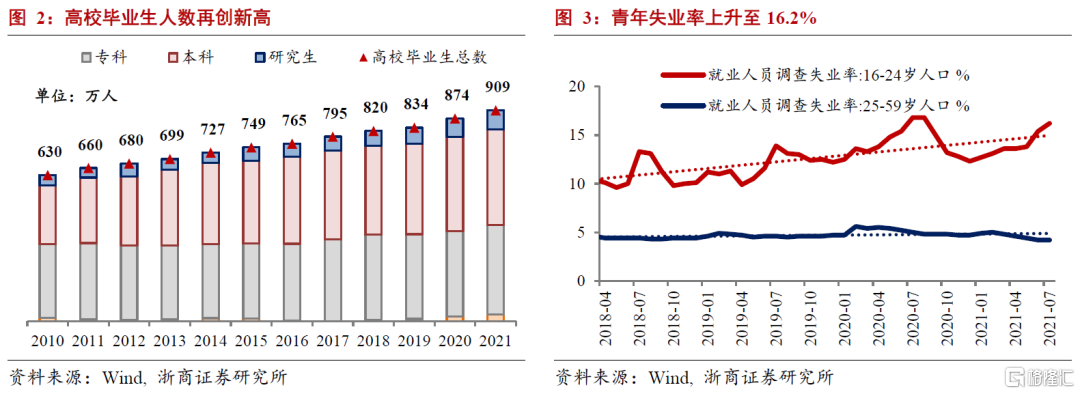

7月全國調查失業率為5.1%,較上月提升0.1個百分點,較2019年同期低0.2個百分點,高校畢業生集中進入勞動力市場,失業壓力階段上行,16-24歲人口調查失業率上升至16.2%。7月城鎮新增就業124萬人,高於2020年同期的107萬,低於2019年同期的130萬。

進入畢業季,青年失業率階段性上升。今年高校畢業生總規模達909萬人,再創歷史新高。隨着應屆畢業生大規模進入勞動力市場,仍有部分畢業生還未落實工作,就業壓力仍然存在,根據過去幾年的歷史經驗,畢業季對於調查失業率的擾動主要集中在6~8三個月。7月16~24歲青年失業率上行至16.2%,低於2020年水平(16.8%),但顯著高於2018、2019年水平。

往前看,就業形勢仍然面臨一定壓力。其一,本輪疫情蔓延至全國,導致疫情防控再次升級,部分營業場所關閉,人員流動受限,服務業就業可能受到一定影響。其二,受近期原材料成本上漲、訂單減少、回款壓力加大等因素影響,中小企業生產經營承壓,用工需求有所收斂,7月小型企業PMI從業人員指數為47.5%,環比回落1.2個百分點。其三,近期的產業政策調整對部分行業的從業人員擾動一定影響,如K12校外培訓、非合規醫療美容等。

需求支撐趨弱,工業景氣回落

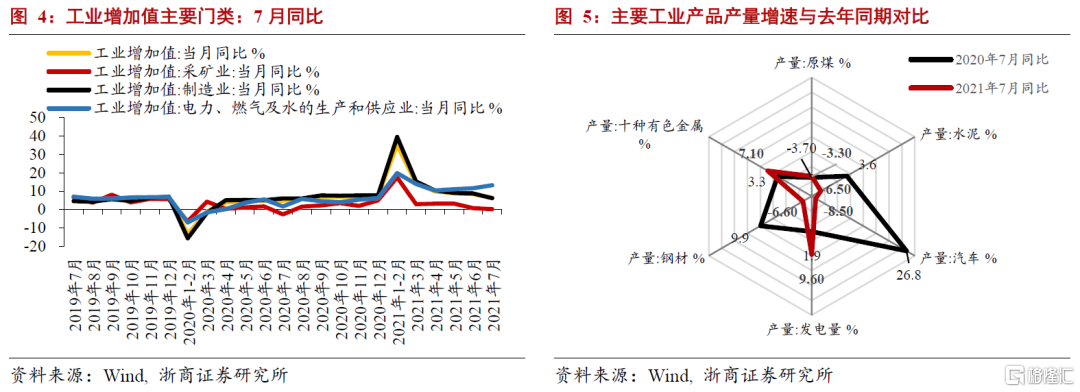

7月工業景氣回落,同比增長6.4%,較2019年兩年平均增長5.6%,低於市場及我們預期。我們認為,7月河南洪澇災害等氣候異常對工業生產擾動較為有限,主因在於內需逐步放緩,海外供需缺口彌合下外需對我國出口支持趨弱,同時鋼鐵、汽車行業面臨的負面因素衝擊影響顯現促使工業生產景氣回落。

7月份工業生產景氣回落,但強度已開始邊際放緩。據國家能源局數據,7月份第二產業用電量同比增長9.3%,兩年複合增速約4.7%,較上月用電量複合增速回落較大。從高頻數據上看,7月高爐開工率明顯低於季節性水平,粗鋼產量快速回落至去年同期水平,產量壓減預期有所強化,主要鋼廠線材、螺紋鋼產量也出現了顯著下降。其次,PTA產量、煉油廠等開工率較前期均有所回落,汽車半鋼胎開工率仍大幅低於同期。

國內需求對工業生產的支撐逐步走弱。第一,7月下游消費景氣度有所回落,30大中城市商品房成交面積、乘用車零售數據較去年及前年同期有所回落。第二,7月投資增速回落,支撐力度回落較大,其中高技術製造業投資有所回落但相對較為積極,地產投資增速走弱,基建投資回落較大,對專用、通用設備製造業形成一定負面影響。

海外供需缺口逐步彌合,我國7月出口明顯走弱,對工業生產的支撐力度將逐步走弱。我們認為,作為前瞻指標的PMI新出口訂單已經連續5個月下行,7月下行至47.7,後續發展中經濟體供給修復和發達經濟體耐用品消費景氣走弱決定了我國出口漸進下行特徵。出口集裝箱指數CCFI在7月持續上升但斜率放緩,顯示景氣高點將至。中港協數據印證7月外貿回落幅度較大,7月上、中、下旬沿海主要樞紐港口外貿貨物吞吐量同比變化量分別為回落2.6%、增長1.0%、回落13%。

國內多地疫情對7月服務業復甦有一定負面影響,對相關製造業產業支撐作用有所減弱。7月份,全國服務業生產指數同比增長7.8%,比6月份回落3.1個百分點,較2019年兩年平均增長5.6%。為應對本次疫情反彈,對社交距離依賴較大的服務業仍將受到負面影響。據文旅部要求,對出現中高風險地區的省(區、市),立即暫停旅行社及在線旅遊企業經營該省(區、市)跨省團隊旅遊及“機票+酒店”業務。截至2021年8月4日,全國31個省(區、市)和新疆生產建設兵團暫時關閉公共圖書館256個、文化館236個、文化站6757個。

鋼鐵限產、汽車缺芯等負面因素對工業生產有所衝擊。第一,鋼鐵限產對黑色系工業生產負面影響較大。7月起唐山執行下半年限產30%的政策;7月13日,發改委環資司再次強調,紮實開展鋼鐵、煤炭去產能“回頭看”,嚴防過剩產能死灰復燃。第二,汽車缺芯對汽車生產的負面衝擊仍大。據中汽協數據,7月汽車產銷同比分別下降15.5%和11.9%,環比分別下降4.1%和7.5%。

從分項數據上看,採礦業增加值同比增長0.2%、製造業增長6.2%、電力、熱力、燃氣及水生產和供應業增長13.2%,製造業有所走弱。我們主要關注的工業產品原煤(-3.3%)、汽車(-8.5%)、水泥(-6.5%)和鋼材(-6.6%)下降幅度較大;發電量(9.6%)和十種有色金屬(7.1%)同比增速較高。高技術製造業仍保持較強增長,例如新能源汽車、工業機器人、集成電路、微型計算機設備產量同比分別增長162.7%、42.3%、41.3%、10.3%。

我們認為,8月由於內需景氣回落,海外供需缺口逐步彌合,內外需求對工業生產的支撐將進一步走弱,疊加鋼鐵限產、汽車缺芯、局部疫情反覆的不利影響,工業生產的下行壓力將進一步顯現。

汛情疫情疊加,消費修復受阻

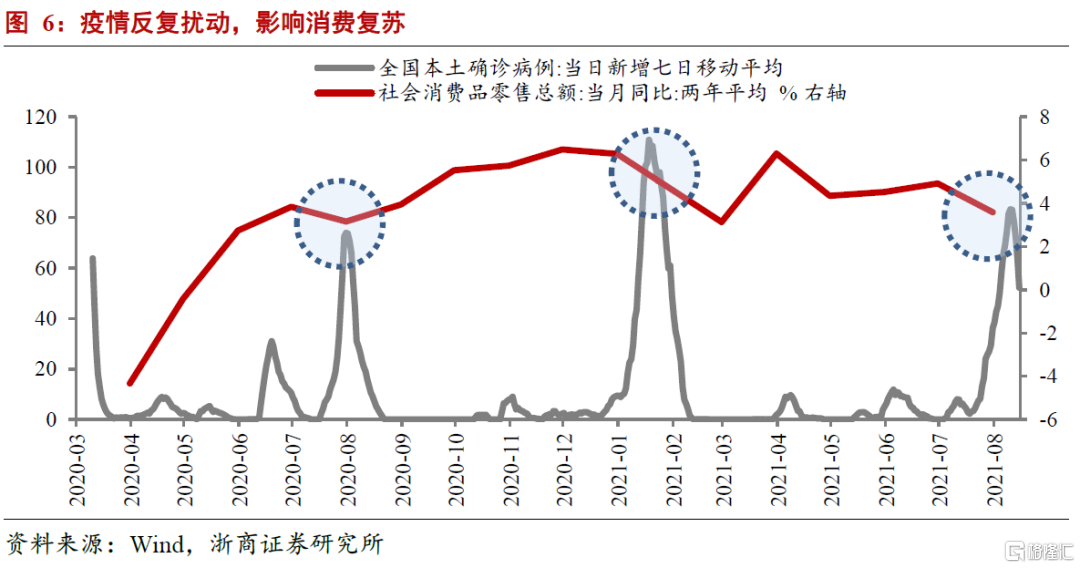

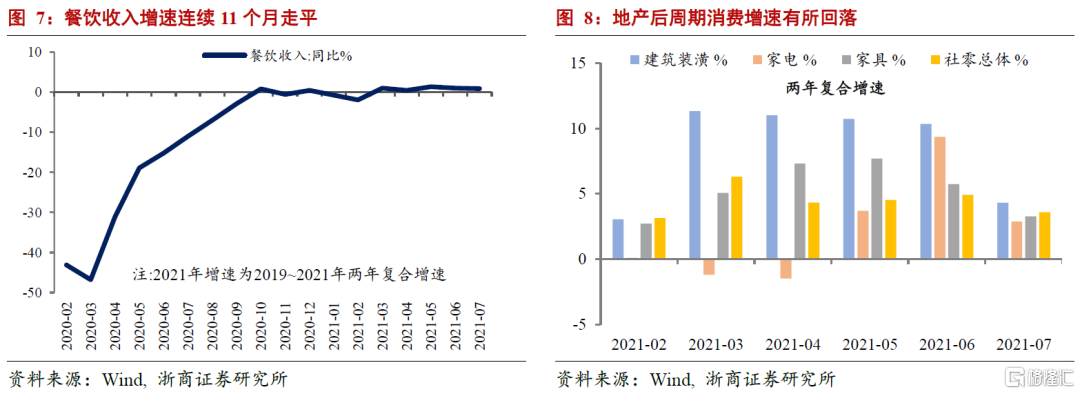

7月社會消費品零售總額同比+8.5%,2019~2021兩年複合增速3.6%,前值4.9%,低於市場預期,汛情與疫情疊加,消費修復再次受阻。

短期內極端天氣頻發,消費活動受到抑制。7月16日以來,河南遭遇極端強降雨,鄭州、焦作、新鄉等地出現大範圍洪澇災害。7月25日颱風“煙花”登陸浙江,系1949年來7月登陸浙江強度最強的颱風,浙江、上海、江蘇、安徽、山東等地受到較大影響。上述6個省份社會消費品零售總額佔全國比例合計接近40%,極端天氣的影響不容小覷。

DELTA病株再次引發全國範圍內疫情抬頭,防控升級不利於線下消費修復。7月20日至8月15日,南京市累計報吿本土確診病例235例,揚州市累計552例。本輪疫情感染鏈共涉及19省49市,中高風險地區超過100處。本輪疫情力度明顯超出5月廣東疫情,為防止疫情蔓延,各地防疫措施升級,密閉型消費場所關停、人員流通受限,對線下消費的復甦形成較大抑制。

從社零分項數據來看,由於疫情再次抬頭,消費分化特徵有所加強。其中,高社交屬性消費受疫情影響較大,餐飲、石油及製品、紡服鞋帽兩年複合增速分別僅為0.9%、2.8%、2.4%,較前值均有所回落。必需品和“宅經濟”依然有不錯的表現,飲料、日用品、糧油食品和文化辦公用品增速依然領先。本月地產後週期消費增速有所回落,其中建築裝潢回落最快,與汛情疫情或有一定關聯。

汽車消費表現一般,生產端仍受“缺芯”拖累。據乘聯會披露,7月乘用車零售銷量155萬輛,同比下降6.8%。全球“芯片荒”仍未結束,生產端仍受拖累,通用、豐田、福特、馬自達等多家汽車廠商於7月相繼宣佈減停產。中汽協發佈數據顯示,2021年7月上旬,11家重點企業汽車生產完成38.9萬輛,同比下降37.5%。不過隨着全球生產能力的逐漸修復,“缺芯”問題已經有所緩解。市場監管總局於8月3日宣佈對涉嫌哄抬價格的汽車芯片經銷企業立案調查,後續有望改善芯片供給秩序,帶動汽車消費回暖。此外,730中共中央政治局會議特別提出支持新能源汽車加快發展,有助於拉動車市向新能源化轉型的趨勢。

往前看,疫情復發對消費修復又形成了一定阻力。相較今年5月份的廣東疫情而言,本輪南京Delta病株引發的疫情擴散更為廣泛,截至8月15日,全國本地確診數量仍在兩位數,中高風險地區140餘處。在“清零”政策導向下,目前每日新增病例已明顯回落,預計月底前有望“清零”,但疫情防控措施下調的時間一般滯後2周,因此9月消費依然會受到本輪疫情的影響。

1-7月固定資產投資累計同比增速回落至10.3%

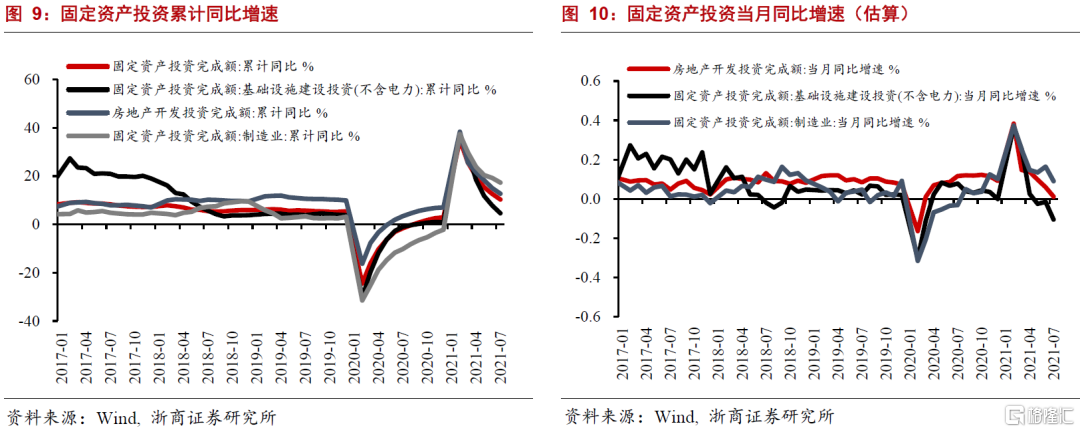

1-7月全國固定資產投資(不含農户)同比增長10.3%(較前值回落2.3個百分點),略低於我們的預測值11%和市場一致預期11.4%,兩年平均增長4.3%。其中,房地產開發投資同比增長12.7%,較前值回落2.3個百分點;基礎設施建設投資同比增長4.6%,較前值回落3.2個百分點;製造業投資同比增長17.3%,較前值回落1.9個百分點。從兩年複合增速看,地產、基建、製造業分別為8%、0.9%和3.1%。

從7月當月同比增速看,地產、基建、製造業投資增速分別為1.2%、-10.5%和9.1%,6月分別為6%、-1.5%和16.4%,三項數據均呈現一定幅度回落,尤其是基建投資,負增長幅度大幅擴大,地產投資增速也延續下行,製造業投資仍然強於基建、地產投資,但也降至10%下方。全年看,地產調控政策延續的情況下,投資增速大概率保持下行,基建投資增速維持低位,製造業投資環比增速自3月起,7月是首次低於歷史同期均值,體現出行情走弱的跡象,符合我們的預期,即需求有所走弱的情況下,製造業投資增速也將開始逐漸面臨下行壓力。

> 製造業:1-7月製造業投資累計同比增速回落至17.3%

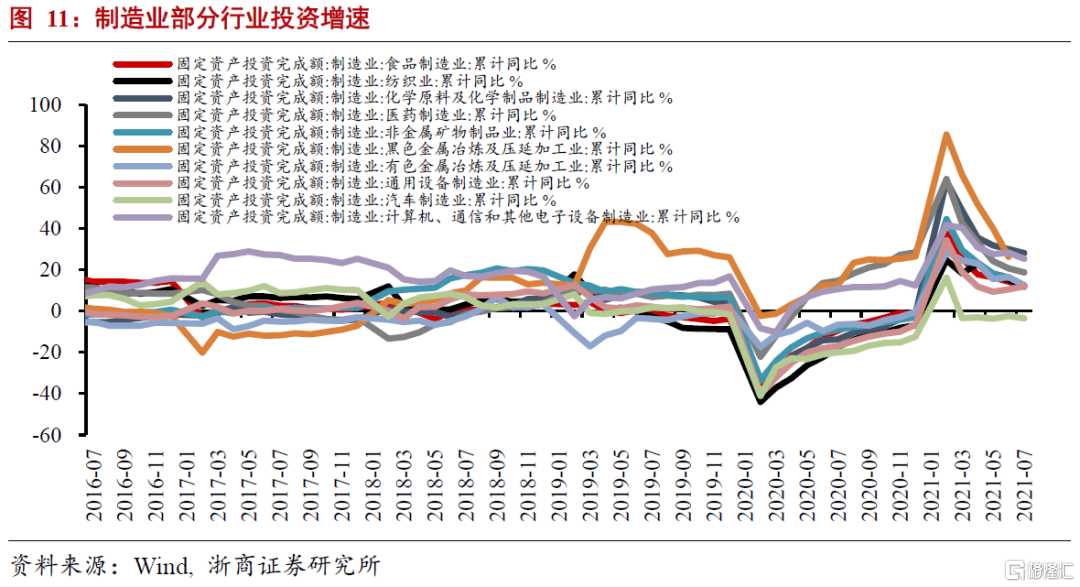

1-7月製造業投資增速回落至17.3%,較1-6月回落1.9個百分點,兩年平均增長3.1%,比1-6月份加快1.1個百分點,當月同比增速回落至9.1%,前值為16.4%,符合我們此前的判斷“相關支撐邏輯正在逐步弱化,這意味着製造業投資增速後續或將出現邊際回落壓力”。製造業投資增速主要受下游需求、工業企業利潤、產能利用率等基本面數據及信貸、社融等的資金面數據影響。我們認為工業品價格保持高位、企業利潤穩健使得企業當前中長期資本開支意願仍然較強,信貸資金定向支持也對製造業投資提供較強的支撐,當前製造業投資增速強於地產、基建,但後續需求走弱、盈利下行等因素影響下,製造業投資將逐漸面臨回落壓力。

行業結構方面,高技術製造業投資仍然表現最好,是製造業投資的主要支撐。數據顯示,1-7月高技術製造業投資同比增長27.1%,其中,航空、航天器及設備製造業,計算機及辦公設備製造業,醫療儀器設備及儀器儀表製造業投資同比分別增長49.7%、46.9%、34.9%,明顯高於整體制造業投資。其他傳統行業中,價格較高的黑色、有色相關行業投資較強,部分中游行業開始受益於價格和盈利的傳導如化工相關行業、造紙及紙製品製造業投資也表現較好,此外,需求較為穩定的設備製造業、電氣機械及器材製造業及計算機通信和其他電子設備製造業也表現較強。

全年看,我們預計製造業投資將在庫存小週期及資金支持的共同推動下,有相對基建、地產更強的表現,但下半年需求回落的趨勢下,製造業投資增速也將開始面臨下行壓力。

> 基建:7月基建承壓,後續環比修復,全年平穩增長

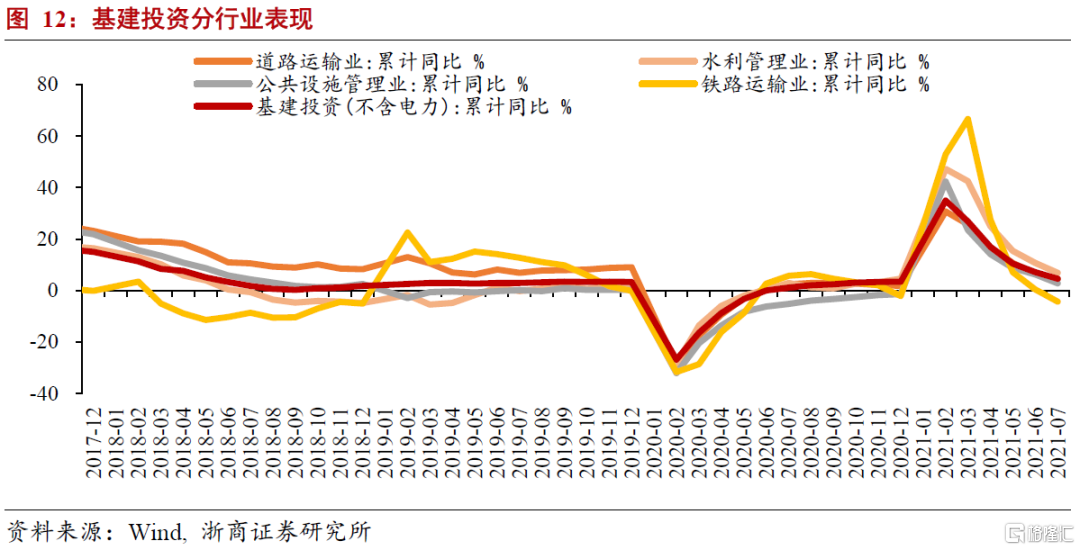

2021年1-7月基建投資(不含電力)累計同比增長4.6%,兩年複合累計增速1.8%,7月當月同比增速-10.5%,兩年複合當月同比-1.7%。其中,1-7月道路運輸、水利管理、鐵路運輸和公共設施管理投資增速分別為4.4%、6.9%、-4.4%和2.8%,前值分別為6.5%、10.7%、0.4%和6.2%。7月基建增速下降主要源於大宗商品漲價和天氣因素擾動。

天氣因素擾動基建投資。2021年7月,全國共發生8次強降雨過程,平均降雨量與常年同期持平略偏多。北方部分地區降水明顯偏多,黑龍江西部、京津冀、山東北部、河南中北部降雨量較常年偏多1至2倍,局部降雨強度特別大、時段集中。受強降雨影響,北方江河汛情嚴重,中小河流漲勢迅猛,黑龍江、北京、河南等25個省(區、市)276條河流發生超警以上洪水。我們認為,大範圍強降雨天氣對項目施工影響較大進而影響基建,預計後續隨着天氣擾動的下降,基建投資也會環比回升。

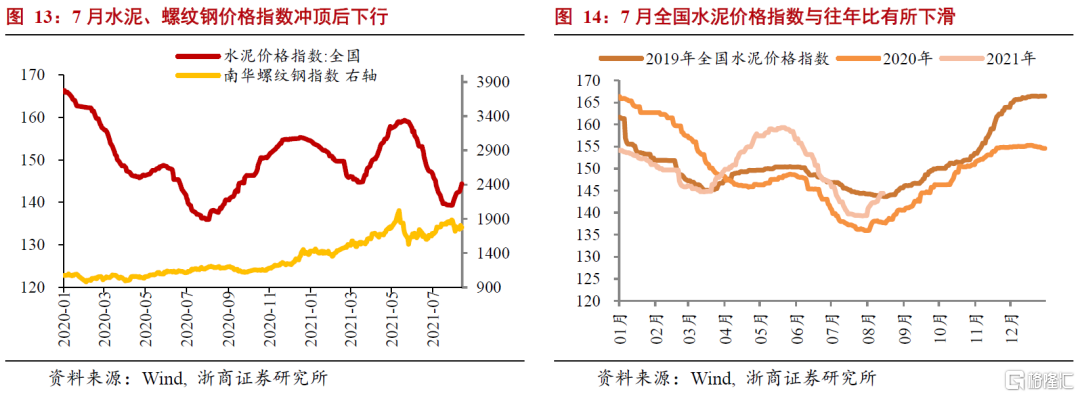

大宗商品漲價短期擾動基建投資。我們從去年起持續提示的再通脹邏輯持續印證,在大宗商品價格上漲和PPI持續高增的背景下,即便資金端充裕也會出現主動或者被動停工導致基建不及預期,大宗商品價格上漲會對基建產生負面影響。一方面,大宗商品價格上漲會抬升成本、擾動施工,對基建投資產生一定負面影響,此前2016至2017年間,也出現水泥、鋼材等原材料價格上漲導致階段性停工現象,對部分基建投資產生擾動。下半年,在碳達峯碳中和的大背景下,去產能和去產量的“雙去”工作可能持續推進,上游原材料維持供需緊平衡,因此大宗商品價格或將持續高位。另一方面,5月以來發改委、國常會頻繁提示關注大宗商品漲價問題,在保供穩價之外,需求端也受到了一定擾動,部分省份配合政策執行,出現部分重大項目的階段性停工或者施工進度暫緩,導致5至7月基建投資有所降速。

基建投資回落在信貸數據層面也有佐證。我們觀察到7月信貸需求進一步走弱,特別是中長期信貸數據回落,除了地產信貸受限、終端需求回落抑制貸款需求外,包括15號文在內的監管政策趨嚴對投向基建領域的信貸也有影響,側面佐證基建投資回落。

展望後續基建走勢,我們認為基建投資環比有所回升,財政後置影響有限,重大項目支撐下半年平穩增長,預計全年基建投資增速3%。

財政後置對基建支持有限。截至8月13日,地方政府新增專項債共發行13446億,達到預算安排的38.78%,去年同期為68.21%。Q3以來專項債發行相對未達預期,8月上旬單週發行均不過200億元,我們預計8月下旬起專項債發行規模有望提速。此外,結合7月30日政治局會議表示“積極的財政政策要提升政策效能,兜牢基層‘三保’底線,合理把握預算內投資和地方政府債券發行進度,推動今年底明年初形成實物工作量”。我們認為,2021年專項債年內大概率發完,Q3顯著提升發行速度,但在短期較難帶動基建顯著高增。一方面,專項債資金投向基建比例較2020年有所下降,今年已發行的新增專項債中,用於狹義基建領域的大概為45.2%,低於2020年的50%至60%;另一方面,自2020年下半年以來影響基建的核心掣肘是項目質量和壓實責任的防風險態度,而非資金,並且終身追責的要求下地方政府投資基建項目的意願也大幅下降,預計下半年財政會繼續兼顧穩增長與防風險目標,對基建投資的支持力度有限。

重大項目Q3有望提速,但關注三大潛在掣肘。考慮重大項目施工進程安排,因原材料價格因素帶來的影響導致Q2基建增速不及預期,Q3重大項目趕工或帶動基建節奏適度加快,但有潛在的三個掣肘因素值得關注,其一,關注天氣擾動,例如2020年Q3天氣因素對基建施工強度的擾動一定程度上對基建有所拖累,今年仍需關注;其二,Q3決策層對大宗商品漲價的擔憂或持續存在,商品需求仍可能受到壓制;其三,前期停工項目存在趕工不及預期可能。

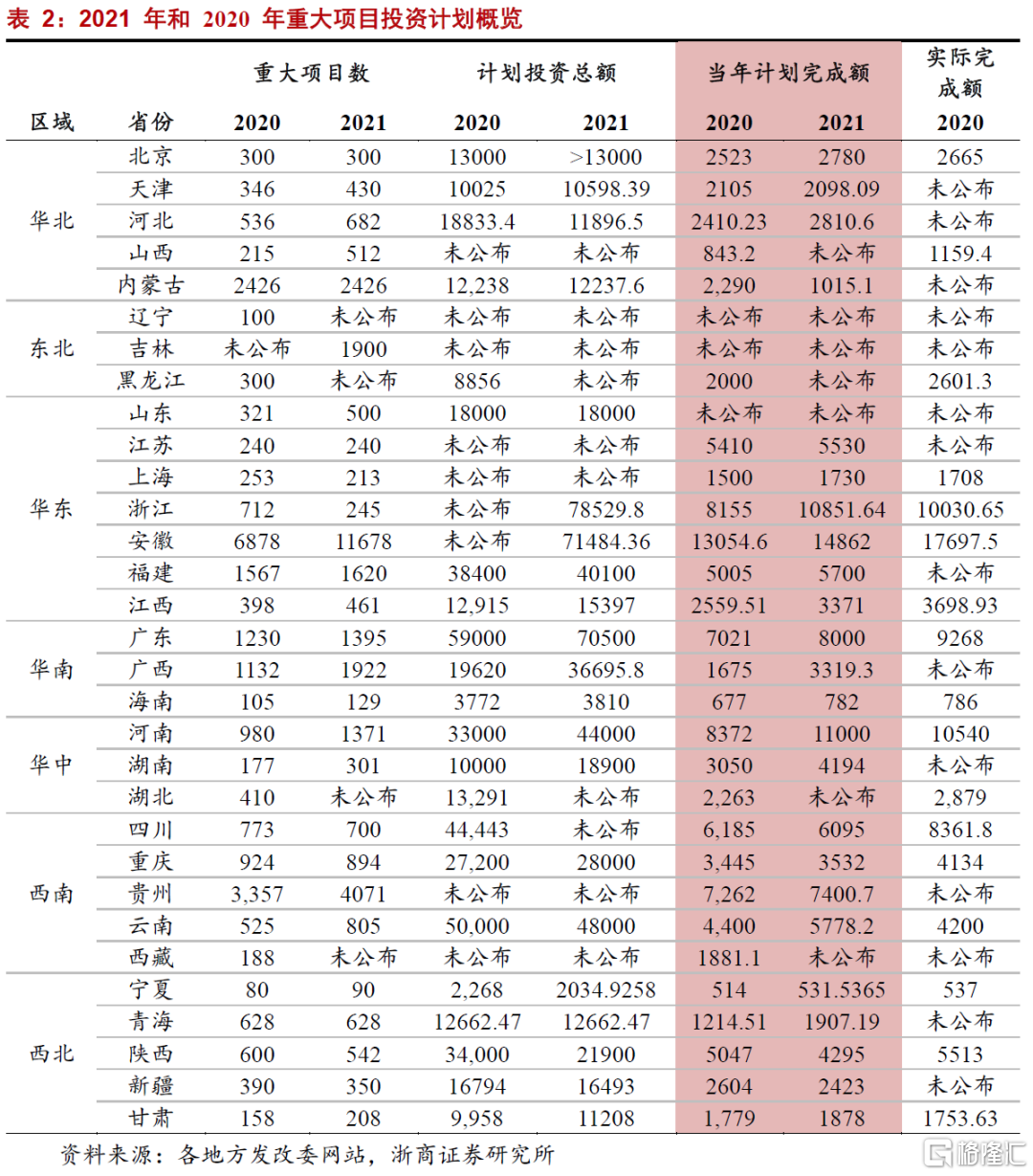

全年維度看,重大項目支撐基建增速保持平穩。我們統計共有25個省份(除東北三省、湖北、山西、西藏以外)印發了2021年重大項目名單。其中,有20個省份公佈了總投資額共計51.40萬億,有24個省份公佈了2021年計劃投資完成額共計11.89萬億。根據2020年和2021年的可比口徑,2021年重大項目投資總額同比增長8.40%,當年計劃完成額同比增長15.53%,比2020年同比增長值7%高了8個百分點。我們持續提示,重大項目投資是判斷全年基建投資的重要基礎,2021年基建投資與2020年較為接近,考慮PPI與固定資產投資價格指數的聯動關係和PPI同比中樞較高的原因,我們預測2021年基建投資增速可能達到3%以上。

> 地產:銷售和投資增速持續下滑,竣工年內仍可保持樂觀

數據走勢:受長效機制調控影響,地產投資和銷售持續下滑。三條紅線約束下,竣工邏輯仍是年內地產投資的重要支撐。

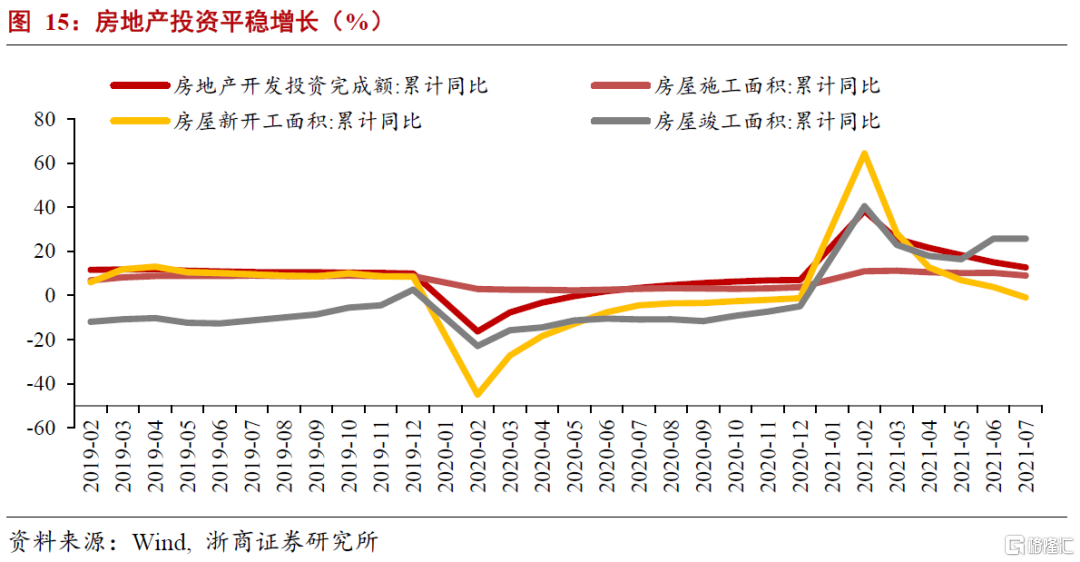

2021年1-7月,房地產開發投資累計同比12.7%,與我們13.0%的預測值較為接近,前值15.0%,較2019年兩年複合增長8.0%。房地產開發企業土地購置面積和土地成交價款累計同比為-9.3%和-4.8%,前值為-11.8%和-5.7%,跌幅有所收窄;兩年複合累計增速分別為-5.2%和3.3%。新開工、施工、竣工累計同比-0.9%、9.0%、25.7%,前值為3.8%、10.2%、25.7%;兩年複合累計增速分別為-2.7%、6.0%、5.8%。新開工持續回落與前期土地購置面積下行相關,施工與竣工依然受益於年內竣工邏輯支撐。商品房銷售面積和銷售額累計同比分別為21.5%和30.7%,前值分別為27.7%和38.9%;較2019年兩年複合增長7.0%和13.1%。房地產開發到位資金累計同比18.2%,前值為23.5%,較2019年兩年複合增長9.2%。國內信貸、自籌、定金與預收款和個人按揭貸款累計同比為-4.5%、10.9%、38.3%、17.0%,前值為-2.4%、11.9%、49.7%、23.9%,信貸與個人按揭貸款累計增速均明顯下行,受長效調控機制影響明顯。

2021年7月,全國房地產開發投資當月同比增1.4%,前值5.9%;兩年複合增速6.4%。房地產開發企業土地購置面積和土地成交價款當月同比2.8%和-2.4%,前值-18.2%和16.8%;兩年複合增速為0.4%、15.6%。新開工、施工、竣工當月同比為-21.5%、-27.1%、25.7%,前值為-3.8%、10.6%、66.6%;兩年複合增速為-6.5%、-7.8%、4.0%。商品房銷售面積和銷售額當月同比分別為-8.5%和-7.0%,前值為7.5%和8.6%;兩年複合增速為0%和4.1%。房地產開發到位資金當月同比-7.0%,前值為4.0%;兩年複合增速為4.1%,其中國內信貸、自籌、定金與預收款和個人按揭貸款當月同比為-17.2%、5.5%、-9.2%、-13.4%,前值為-16.0%、9.2%、12.7%、-3.0%;兩年複合增速為-2.7%、11.8%、2.3%、4.2%。

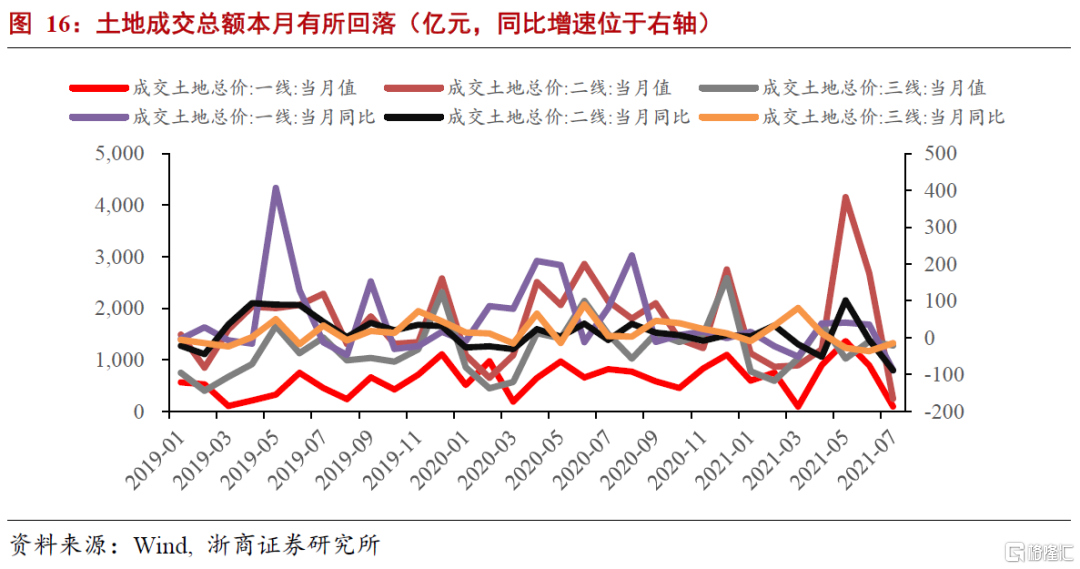

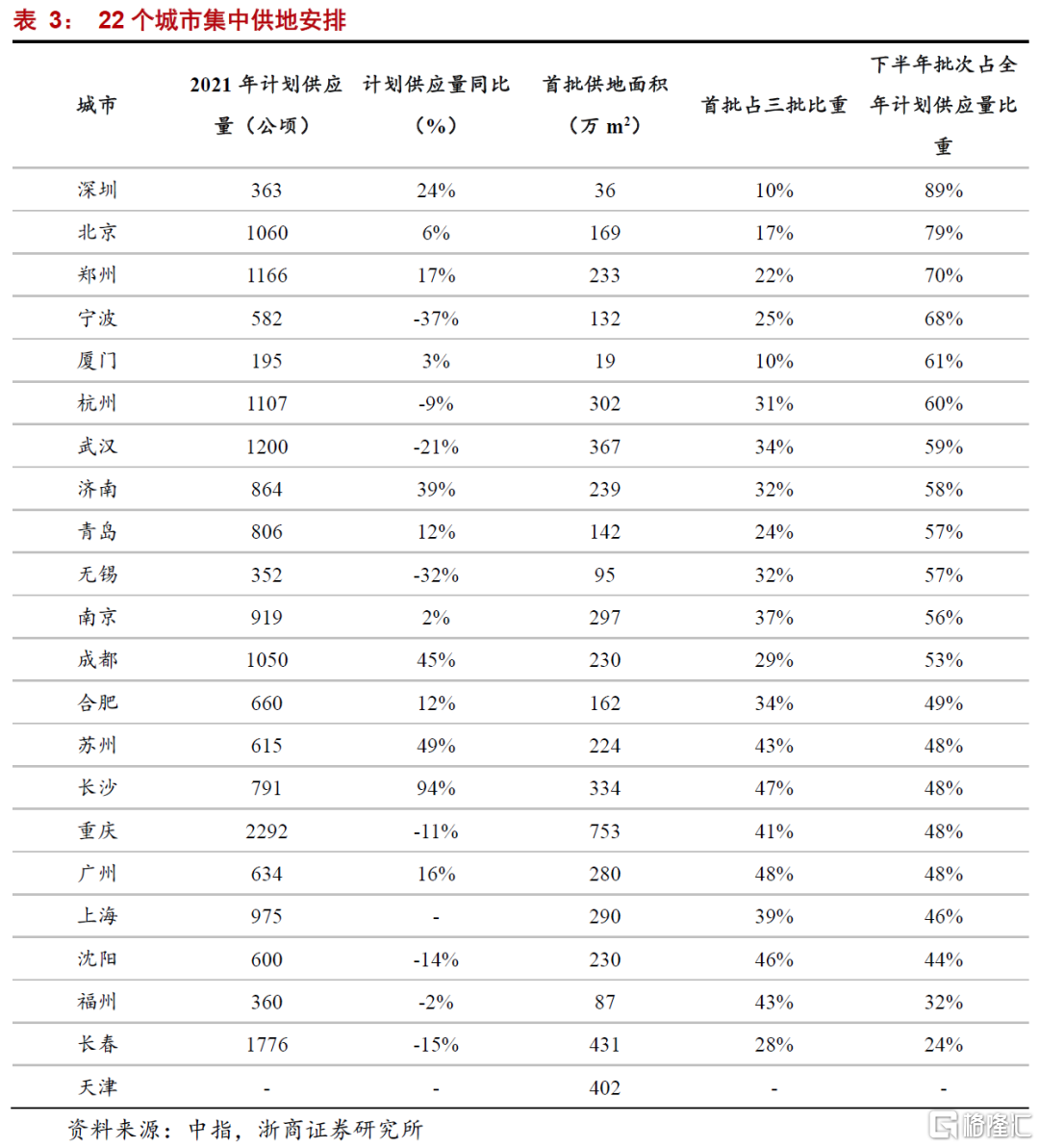

房地產長效機制正在持續發揮作用。2020年Q3以來,三道紅線加強對重點房企的資產規模限制,重點約束需求端;五檔分類在金融領域約束信貸供給,核心仍在需求端;土地集中供應則側重從供地節奏等供給端因素進行調控。長效機制對本月數據影響如下:一是受集中供地影響,購地面積繼續走低。集中供地雖然並未減少核心城市的土地供給但直接約束了上半年22個核心城市的土地供給節奏。根據各地住建局以及中指數據,22城在2021年土地供給面積合計17392公頃,與2020年基本持平。但集中供地使得供地節奏出現較大變化。2020年上半年22城土地供給面積佔全年供給的46%;2021年,22城上半年供地面積的全年佔比下降至27%,供地面積的約束直接影響上半年核心城市的土地成交增速。此外集中供地使得房企資金向一線城市傾斜導致其他城市(尤其是三線城市)的土地成交面積明顯下滑,繼而拖累整體土地成交面積。從100大中城市數據來看,今年1-7月二線城市土地成交面積同比下降21.3%,三線城市同比下降22.9%。雖然22城的土地供給將於下半年逐漸恢復,但下半年核心城市土地供給集中放量可能進一步加強對非核心城市的虹吸效應,全年看土地成交面積預計難有明顯起色。近期集中供地的政策調整代表政策進一步朝正確的發展方向運行。從當前多地公佈的集中供地政策調整方向來看,仍然集中在價格領域,深圳等地後續可能有類似調整。此外,數量領域可能進一步調整政策平滑供地節奏。我們認為集中供地在一定程度上導致土地供給面積下行,未來可能進一步調整政策平滑供地節奏。一方面適當緩和房企資金壓力,避免局部城市的流拍現象出現,諸如廣州、濟南、長春等地今年曾出現土地流拍;另一方面可以減少集中供給對非核心城市的虹吸效應。二是受三條紅線、五檔分類影響開發資金來源中國內貸款增速持續走低,此外按揭貸款增速同樣走低。展望未來,在大國大城的新型城鎮化時代,擴大供給是解決一二線核心城市過熱的關鍵,“四限”政策並不會導致需求滅失,只是延後,從根本上解決我國房地產市場錯配問題的核心仍在供給,長效機制持續作用有助於房地產市場平穩健康發展。

複合增速印證地產仍然平穩增長,但年內累計投資增速仍將持續下行。受2020年低基數影響,2021年1-7月地產投資增長12.7%,從兩年複合增速來看,增速為8.0%,高於2020年全年7%,印證平穩增長,符合預期,年內預計仍將持續下行,兩年複合和單年增速的背離將逐步收窄。

多地需求端調控政策不斷髮力,銷售數據逐漸回落,符合我們此前預期。2021年1-7月商品房銷售面積和銷售額累計同比分別為21.5%和30.7%,前值分別為27.7%和38.9%;較2019年兩年複合增長7.0%和13.1%。我們再次提醒關注7月政治局會議提出的“穩地價、穩房價、穩預期”。我們曾於前期報吿《今明兩年宏觀政策如何銜接》中前瞻性指出:“2019年末中央經濟工作會議也曾提出“三穩”要求,借鑑過往經驗,我們認為這一措辭更多是在趨嚴的政策導向下發揮穩定預期的作用”,換言之,該表述意味着在長效機制調控方向保持不變的前提下,部分房價地價下跌的城市可以自主放鬆維穩房價地價,未來部分城市可能迎來階段性的政策放鬆,如近期岳陽市出台“禁跌令”,明確新建商品住房銷售價格不得低於備案價格的85%。

今年以來新開工與竣工、施工累計增速缺口的持續收窄印證被動再投資鏈條助力地產投資平穩增長,並有助於地產後週期消費的改善。在房地產長效機制引導下,三道紅線尤其是第一條紅線(剔除預收款的資產負債率大於70%)正在約束房企加速竣工,被動再投資鏈體有望在年內對建安投資形成支撐;伴隨龍頭房企逐步達標加速竣工的趨勢可能逐漸減弱,如按照去年Q4至今各房企“第一條”紅線的改善速度,前20大房企中近半數可能於2021年底達標,趕工達標的動機整體趨弱後預計明年竣工增速可能邊際回落。年內數據基本符合我們前期預判,新開工、施工、竣工累計同比-0.9%、9.0%、25.7%,前值為3.8%、10.2%、25.7%;兩年複合累計增速分別為-2.7%、6.0%、5.8%。竣工邏輯持續兑現,符合我們預期。

風險提示

海外疫情超預期惡化;中國經濟超預期惡化;全球經濟及金融危機爆發衝擊我國經濟基本面;中美博弈超預期加劇。