本文來自格隆匯專欄:君臨

在3060目標的指引下,光伏產業有多熱鬧,風電產業就有多落寞。

這極端的行情演繹中,市場關注到了什麼,又忽略了什麼?

但筆者認為,風電產業鏈可能被整體低估了,風電平價已到奇點時刻,爆發或許要開始了。

光伏,降本擴容正循環

新能源的發展路徑都是類似的,一種能源路線展現出可能性,受到政策的大力扶持,幸運的實現降本擴容正循環,最終吿別補貼,大獲成功。

需求擴容的範圍前期由政策補貼決定,後期由成本競爭力決定。

光伏便在極致的內卷中實現了平價上網的正循環。

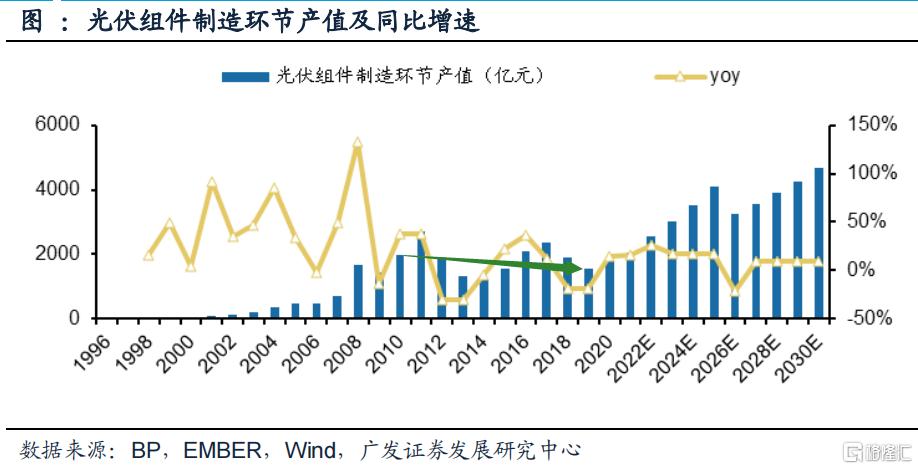

光伏可以有多卷?以組件環節為例,十年產量7倍,產值卻是下降的。

根據廣發證券的統計,2010-2020年,全球光伏新增裝機從17.49GW增至127GW,而光伏組件價格從13元/W(含税)降至1.57元/W,導致2020年全球組件產值竟比2010年下降10%至1764.5億元。

瘋狂價格戰帶來的是光伏快速實現平價上網,產業無限擴容。

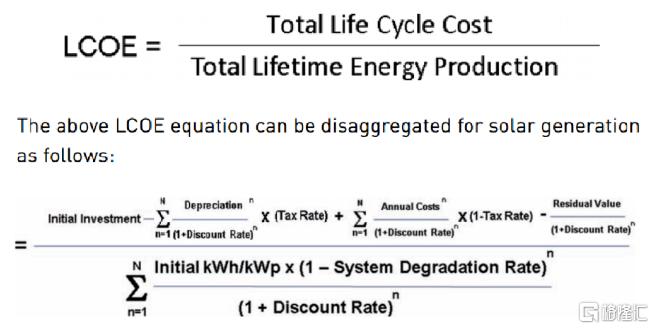

衡量新能源發電成本的一個重要成本是LCOE(Levelized Cost of Energy,平準化度電成本),可近似認為分子是EPC成本,分母是發電量。

在光伏需求爆發前夕,分子端組件價格劇烈下降,分母端轉化率持續提升,利用小時數增加,帶動發電量提升。

2018年:158的電池片,60片組件功率為330 W,72片為410 W;

2021年:210的電池片,60片組件功率為540W,上海光伏展上更有700W組件亮相。

2018年的電池片為158,2021年的電池片為210,電池片的規格提升了40%左右,組件功率提升了接近一倍。

2018年組件的效率僅為17%(領跑者要求),但今天已經達到20%以上,提升效率比例達到20%。

而價格呢?

2020年上半年,光伏組件的最低價格刷新到了1.37元/KW,較一年半或半年前,組件價格已下跌50-70%。

這意味着佔地更少,發電更多,成本更低。

當平價上網成為現實,政策補貼總金額不再是市場空間的決定因素,需求和估值的想象空間都被投資者打開。投資者追捧光伏產業資產。

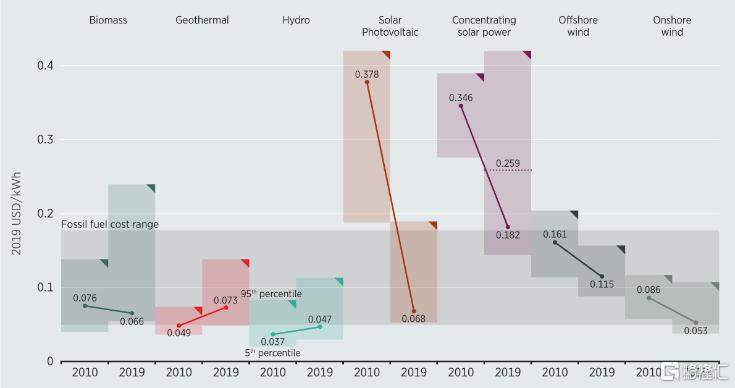

從度電成本來看,過去10年光伏是降本速度最快的可再生能源,根據IRENA統計,光伏LCOE累計下降87%,而風電LCOE下降47%,遠不如光伏。

圖:光伏度電成本已降至化石能源發電成本區間,IRENA

而支撐光伏瘋狂內卷的,是技術迭代和需求擴容的正向循環,以及玩家們的無邊界戰爭:

Perc、金剛線切割等技術拉開單晶與多晶差距,此後行業成本降幅快於補貼降幅,內生的經濟性變化驅動行業需求放量。

光伏企業在獲取國內大量製造經驗後,競爭力快速提升並領導全球市場,擴大製造經驗獲取範圍,帶動成本進一步下降,形成良性循環。

十三五期間國內光伏單年新增裝機屢創新高,累計裝機從2015年的43GW翻了6倍,2020年底達到254GW,佔全球裝機容量的36%。

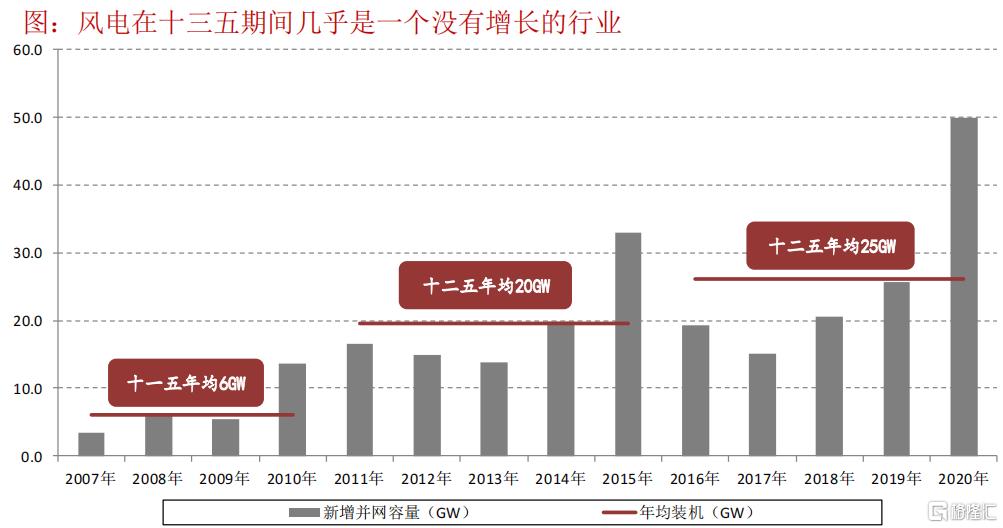

風電,荒廢的十三五

對比之下,在光伏瘋狂內卷降本時,風電卻踟躕不前。

十三五期間風電年均裝機量幾乎沒有增長。如果沒有20年的搶裝刺激,年均裝機量幾乎可以持平十二五。

相比光伏,風電玩家似乎天生的狼性不足,給補貼就做項目,不給補貼就躺平,看不到技術降本的強烈動機。

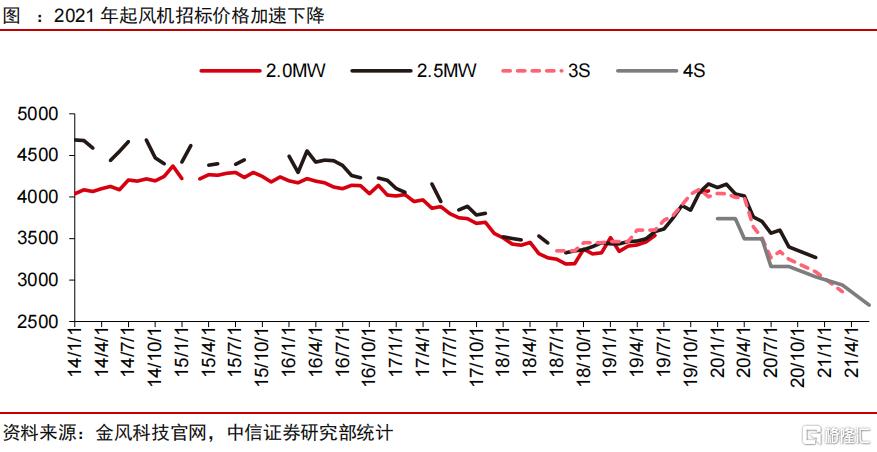

舉一個數據——風電機組價格。

國內風電機組報價從2010年下半年開始首次低於4000元/KW,此後10年風電機組的價格長期在3400-4200元/KW之間波動。

風機成本難以下降,成為產業從業者和分析師的共識。

歸罪外因,我們可以説沒有需求放量的強刺激,也難有技術的迭代進步。

想想內因,產業玩家對棄風限電、補貼拖欠的持續打擊難以釋懷,對需求預判更為保守。不求有功,但求無過,剩者為王的想法在作祟。

在前兩次風電裝機週期中,2010年和2015年伴隨風電裝機達到階段高點,棄風率也快速爬坡,行業此後進入階段下行。

經過2020年的瘋狂搶裝,行業玩家此前對十四五的國內年均新增規模預期只有30GW左右,想的是如何苟活過冬,難有光伏行業破釜沉舟拼成本的決心。

2021,意外的需求高景氣

風電平價前補貼政策是裝機量的決定因素,在20年搶裝高基數的背景下,市場一度看淡21年的風電裝機需求。

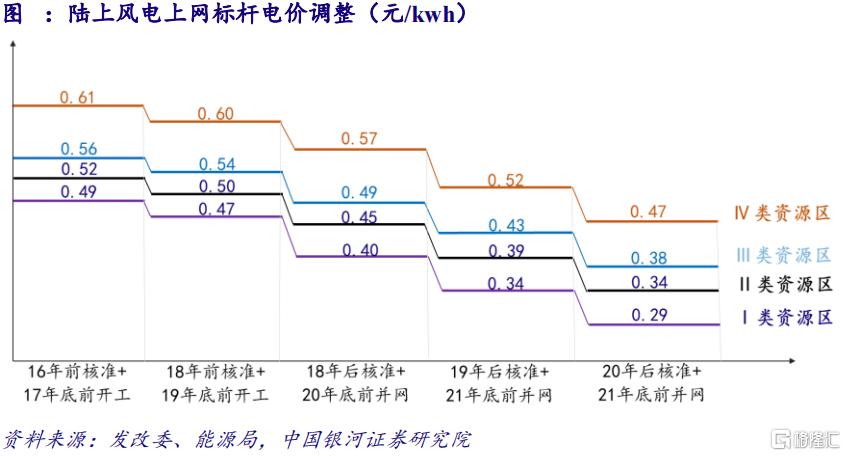

覆盤歷史,2009年風電上網電價標杆化,四類風能資源區分別定為0.51、0.54、0.58、0.61元/KWh。

能源發展“十三五”規劃提出,風電實行補貼退坡機制,到2020年與煤電上網電價基本相當。為此,近年來國家多次下調風電上網標杆電價。

2018年發改委規定,對於“2018年底之前核準、2020年底前未完成併網”、“2019年至2020 年底前核準、2021年底前未完成併網”的陸風項目,國家將不再補貼;

2021年1月1日起新核准的陸風項目全面實現平價上網。

2021年是陸風平價招標元年,經過2020年的瘋狂搶裝,需求的斷崖式下跌似乎是情理之中。

但情況卻恰恰相反,長、短期需求皆有亮點。

長期來看,3060目標,十四五期間,非化石能源佔一次能源消費比重有望提升到20%。

假設風電在風光增量發電量佔比達50%,則風電年均新增裝機約50 GW,遠高於此前的30 GW預期。

若未來四年CAGR為18%,則21-25年國內風電新增裝機分別為35、41、49、58、68 GW。

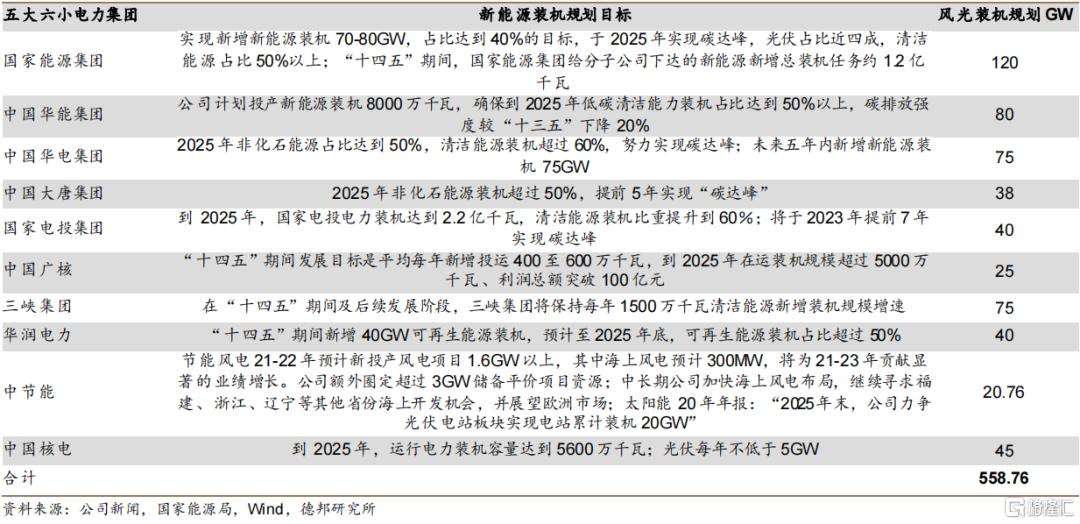

且從下游電站業主——“五大六小”電力集團裝機規劃來看,十四五風光裝機規劃達559 GW,年均新增112 GW。

保守假設風電佔比達四成,僅五大六小業主每年風電新增裝機不少於45 GW每年。

微觀層面,十四五的裝機需求也是有保障的。

短期來看,2020年底前已核准陸風平價大基地、19和20年平價風電項目、19年核准競價及分散式等存量待建平價項目合計約57GW,這其中19年的項目(約10.6 GW)須於21年底前完成併網,其餘項目集中在今明兩年內併網。

據中電聯發佈的《2021年上半年全國電力供需形勢分析預測報吿》,2021年全國基建新增發電裝機容量1.8億千瓦左右,其中非化石能源發電裝機投產1.4億千瓦左右。

預計年底全國發電裝機容量23.7億千瓦,其中併網風電3.3億千瓦。

截止2020年底,中國風電累計併網裝機2.81億千瓦,若按照中電聯預測,2021年風電將有接近50GW的新增裝機。

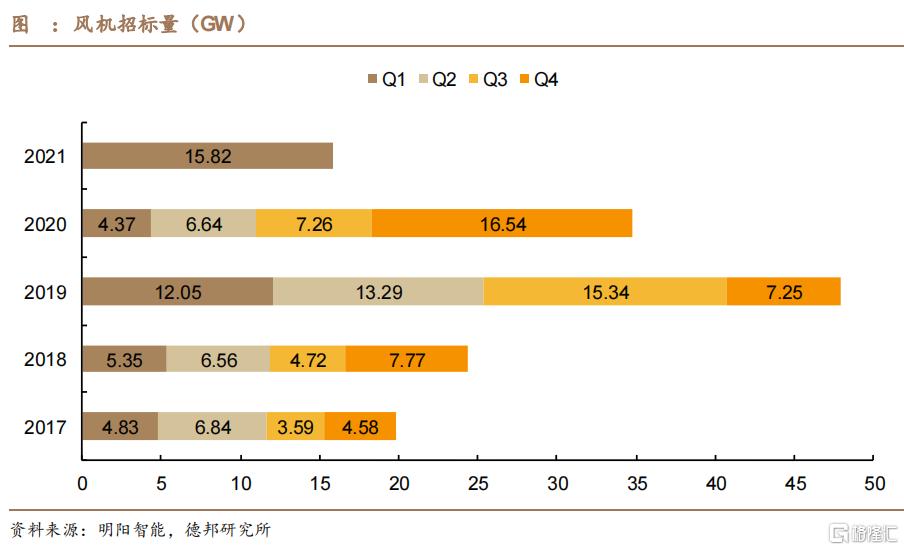

且招標情況大幅好於預期。20 Q4、21 Q1分別新增招標16.54、15.82 GW,成為歷史招標量最大的兩個季度,預計21全年招標45 GW,同比增長29%。

招標高增長體現平價需求高度景氣。

風機大型化

風機招標的異常火爆,離不開風機價格的超預期下降。

2020年Q1風電公開招標均價約為3507元/KW,2021Q1招標均價降至2860元/KW,價格同比下降18.44%;

21年6月部分項目招標風機報價區間在2300元/KW -2500元/KW,最低報價有到2100元/KW。

相較於2020年的均價3600元/KW,風機降價超過30%,打破了風電成本很難下降的僵化印象。

隨着風機採購成本的降低,項目收益率隨之提升。根據長城證券草根調研的數據,部分新投平價項目的收益率可保持在8%-10%,部分甚至超12%。

風機快速降價,風電平價迎來奇點時刻,需求放量將刺激產業進入正循環。

風機降價一方面得益於2020年搶裝潮後,風電零部件供應鏈過高的價格迎來普遍回落,整體降幅10%-20%左右。

另一方面風機大型化進程提速,成為LCOE持續降低的重要驅動力量。

根據中國風能協會數據,中國風電歷年新增項目平均單機功率分別在2011和2017年突破1.5MW和2.0MW,歷時6年平均功率提升僅0.5MW。

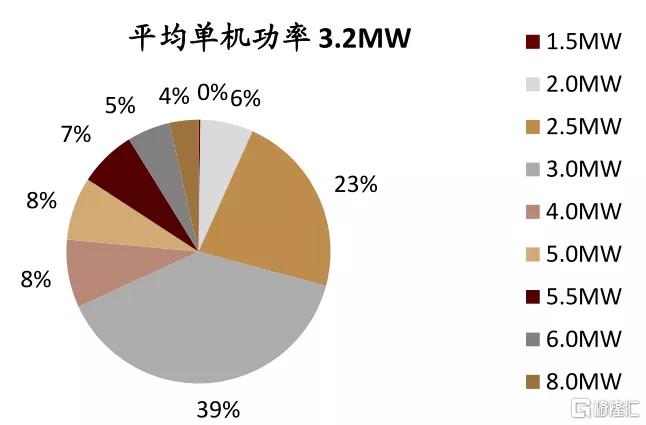

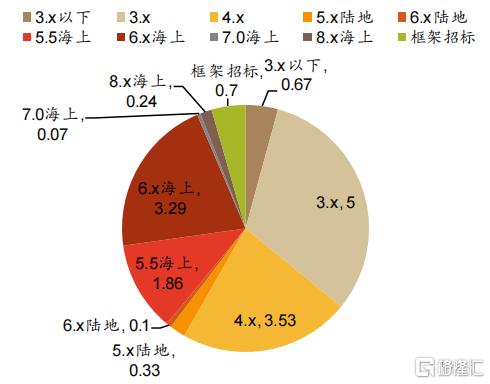

而根據國際能源網統計,2020年央企風電機組招標的約23GW項目中,平均單機功率已經達到3.2MW,其中3.0MW及以上功率機型佔比已經超過70%,大型化趨勢明顯加速。

圖:國內2020年央企風電機組採購結構

風機大型化為何能實現降本呢?

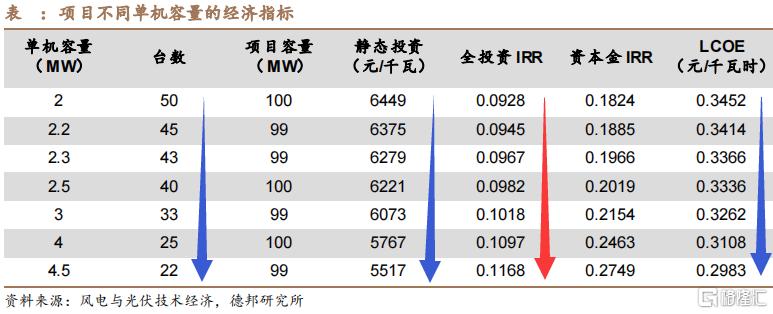

一方面,當單機功率增大的同時,機組重量增加的幅度並不是成同比例,單位功率的重量值呈現下滑趨勢。

以金風1.5MW到3.0MW、明陽2.5MW-5.0MW的風機為例,兩家廠商的風機功率提升一倍的同時單位功率重量分別下滑17%和26%。

由於風機零部件中原材料為主要成本,原材料的定價方式多數是以重量計價,因此在機組大型化的同時,單位功率重量的減小將給零部件採購成本帶來節約,持續推動風機降本。

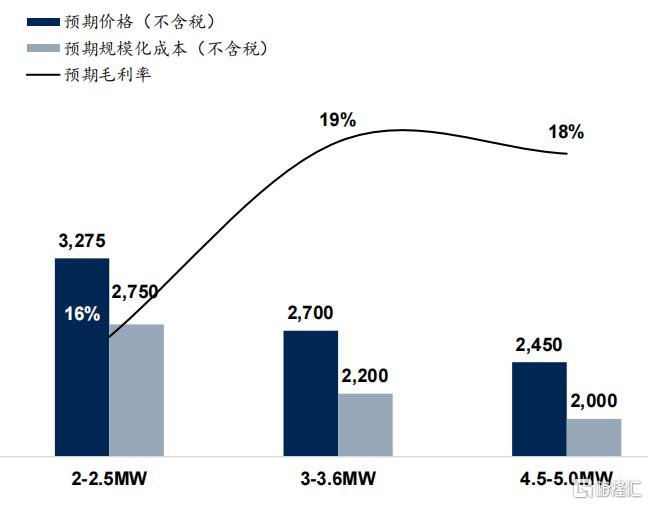

同時結合軸系、發電機、電控系統和其他結構件的成本節約,預計大型機組的規模化單千瓦成本較2-2.5 MW平台大幅下降;3-3.6 MW製造成本最低可降至2200元,4.5-5 MW機型理論上最低可降至2000元以下。

圖:機組大型化降本能力分析

另一方面,風機大型化還可攤薄除風機外的成本,如塔筒設備與吊裝,在相同風場容量下可減少點位數,降低建設成本和運維成本。

招商證券測算,單機功率由2MW升為4MW,單位千瓦可節省吊裝與塔架成本約500元。

根據羅蘭貝格對某風場項目做的測算,由6 MW風機替代3 MW風機可以使風場投資的資本性支出/運營成本分別下降 6%/14%,最終使得LCOE下降17%。

風電正在積累質變能量,即將進入“降本-放量-降本”的良性循環。

筆者認為,2021年的風電,神似2018年的光伏。

重要投資環節

風電平價在即,疊加特高壓、儲能等支持政策對棄風率的保證和十四五規劃中的激進裝機指引,產業步入持續高景氣週期,估值空間將被打開。

部分環節重點投資標的,且聽筆者一一道來。

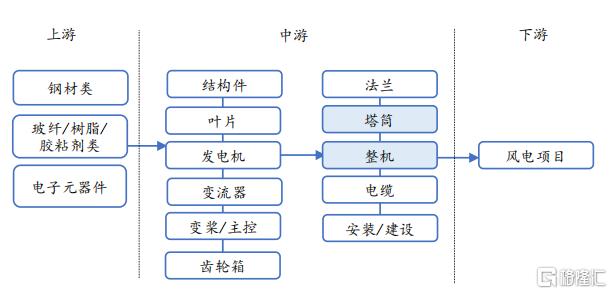

圖:風電產業鏈

1、主機

風機主機的行業格局並不穩固,市佔率的變化和業務模式從賣機器向BOT的擴張是超額收益的重要來源。

由於風電產業上游為開放供應鏈(無排他),風機廠商難以形成產能壁壘,同時下游以電力央企為主,採購模式主要為公開招標。

因此風機大型化和技術創新帶來的製造成本難以在設備端保留,技術紅利第一時間通過設備價格下降沉澱到下游。

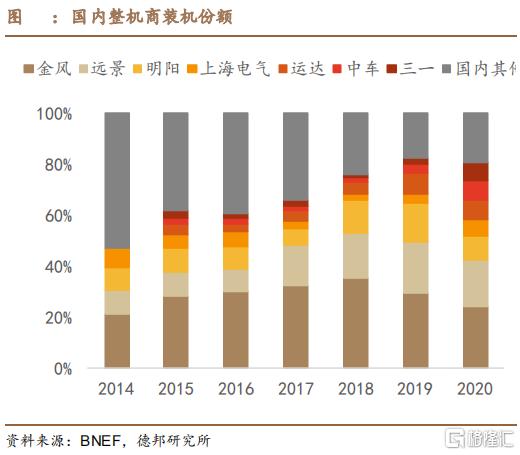

國內市場整機前三為金風、遠景、明陽,2020年全球市佔率為14%、11%和5%。2020年由於搶裝,國內龍頭主機廠商產能不足,集中度呈現一定程度下滑。

一方面,市佔率的變化是近年投資的重點。

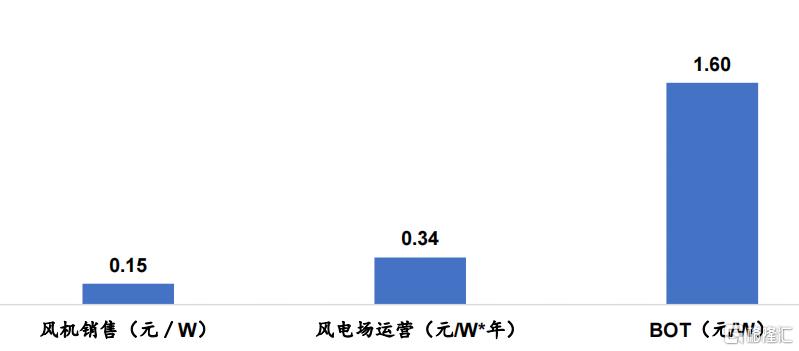

另一方面,商業模式向BOT的延展也將是提升盈利能力的重要手段。

在國內風電平價時代,持有風電場運營和投資轉讓模式的單W盈利能力顯著強於風機制造銷售。

這是由於風電場開發和整體項目的交鑰匙工程,更加考驗企業前期資源勘探,核准開發、工程管理、資金管理、製造、運營等一系列綜合能力,競爭要素更全面,門檻更高。

圖:單W盈利能力(元,税前),國信證券測算

重點標的:

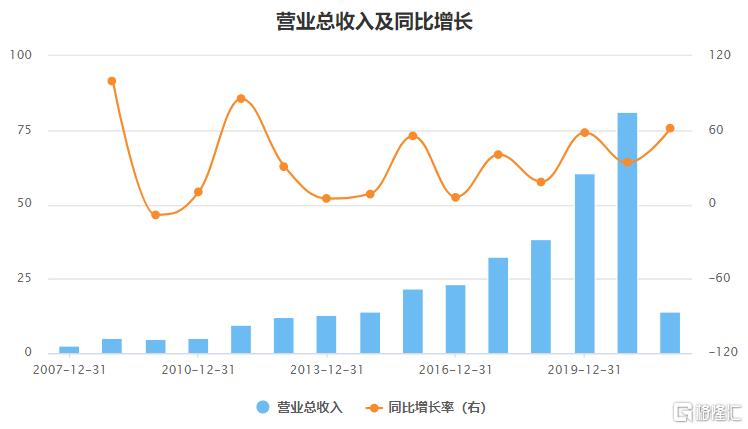

1)運達股份

市佔率提升重點標的。

2020年公司新增訂單3.6GW,市佔率達到11%以上,超過2020年7%的吊裝市佔率,預示未來公司吊裝市佔率將逐步提升。

年底在手訂單6.16GW,其中3MW以上機型佔比50%。公開信息顯示,2021年1-4月公司新增中標市佔率已經接近15%。

21Q1公司賬面存貨高達37.21億元,同比搶裝潮增幅高達50%,預示2021年對外銷量有望超過2020年。

公司佈局下游新能源運營。2020年公司新簽訂風電與光伏開發協議2.5GW,完成186MW風電和光伏的核準備案;公司控股的160MW風電項目均順利完成併網風電,在建禹城50MW平價風電項目也順利開工。

2)明陽智能

海上風電最牛標的,大型化+海上化雙輪驅動。

2020年風機對外銷售容量同比增長1.32倍至5.66GW(陸上4.75GW+海上0.91GW),連續六年位居國內前三(年報引述彭博新能源財經統計,份額10%),排名全球第六。

2020年公司平均單機容量為3.11MW,較2019年(2.69MW)顯著提高。

據年報披露,截至2020年底,公司在手訂單中,3MW以下(不含)機組訂單容量僅佔5.2%,4MW及以上機組訂單容量達59.0%(其中5MW及以上容量佔40.7%),機組大型化率位居國內第一。

圖:21Q1 明陽智能在手訂單結構(GW)

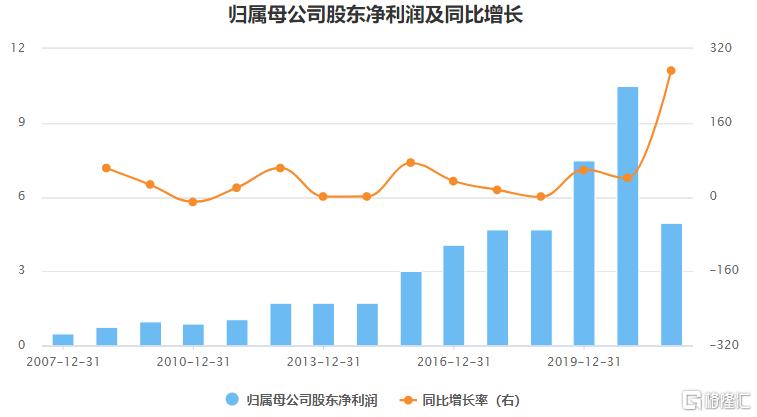

公司業績預吿披露,2021H1實現歸母淨利潤8.8-9.8億元,同比增加65.84%-84.69%。

公司業績高增的原因:1)2021年上半年度風電行業整體保持增長態勢,風電行業景氣帶動風機銷售增長;2)公司電站併網容量增加,發電收入上升。

2、塔筒

塔筒可謂是個變相賣鋼鐵的生意。

出口套利是其全球化的動力。塔筒原材料主要是鋼,佔成本近90%。常態化下國內中厚板比美、歐有20%以上的價格優勢。

但歐美對進口我國鋼鐵的態度並不友好,對塔筒的進口相對寬鬆。

風機大型化下,塔筒的集中度提升也可以展望。隨着塔筒高度增加,載荷強度要求提升;另外大型化塔筒需要採取模塊化的分瓣分段設計,建設工藝更為複雜。

難度上來了,玩家自然就少了。

但僅憑塔筒環節想要做大做強,還是很難的。與風機類似,向風電開發轉型是重點戰略。

與國際市場風機與塔筒捆綁銷售的模式不同,我國的塔通常由開發商自主採購,風機企業負責提供配套塔筒的設計圖紙。

這樣就形成了與下游環節最為接近的兩個製造端,一個是風電整機,一個是風機塔筒。塔筒企業是向風電開發拓展的另一股重要力量。

以行業龍頭天順風能為例,公司憑藉着綁定Vestas、GE、西門子歌美颯、金風等全球大型風電整機廠商的客户優勢,風塔業務營業收入逐步與泰勝風能、大金重工、天能重工等競爭對手拉開差距。

在塔筒上積累了第一桶金後,積極拓展葉片等零部件領域,並向電場開發運營轉型。

20年公司風塔業務穩健,葉片業務高增。

風塔方面,全年實現營收 50.53 億元(+11.23%),銷量達 59.03 萬噸(+16.52%) ,毛利率 17.31%;葉片和模具實現營收 21.61 億元 (+187.50%),銷售葉片 3201 片 (+343.97%)、模具 41 套(-2.38%),整體毛利率為 21.29%。

發電方面全年新增併網規模 179.4MW,累計裝機達到 859.4MW,全年發電 14.19 億千瓦時,實現收入 7.10 億元(+15.03%)。

公司目前已經圈定5GW前期風電資源,未來將實施分步開發並大部分轉讓的輕資產週轉模式,實現良好的經營業績。

3、軸承

軸承是風機零部件的核心科技。技術突破、國產替代、強者恆強的正向循環是其投資主邏輯。

我們圍繞近年上市的優質標的新強聯展開。

風電軸承需要保證在長期複雜載荷、多種工況下的可靠穩定,所以其有着較高的技術壁壘和客户認證壁壘。

過去風電大功率、主軸軸承被外資品牌主導(斯凱孚、舍弗勒、羅特艾德等),公司通過長期工藝積累與技術研發(無軟帶淬火等),目前已成功自主開發大功率偏航變槳軸承、大功率3MW三排滾子和雙列圓錐主軸軸承,實現了進口替代。

從技術研發、樣件試製到批量生產一般早期需要數年時間,例如公司與明陽合作開發了近5年。未來隨着技術成熟,開發週期或縮短至1-1.5年,進入正向循環。

當前公司憑藉長期的行業積澱已與國內多家行業領先企業建立了穩定合作關係。

公司產能利用率長期維持較高水平,後續隨着公司上市及再融資獲得資金賦能後,公司有望加強研發投入和穩步擴產,獲得更大市場份額。

2018-2021Q1公司營收增速達23%、41%、221%、288%;同時歸母淨利潤增速達39%、75%、325%、170%。

公司是風電產業中稀缺的高壁壘標的,受益國產替代,財務表現亮眼。公司上市及定增後佈局研發擴產,未來盈利能力有望提升,值得長期關注。

4、鑄件

人力密集型生產,自動化程度較低,因此產能與產品質量與工廠的生產管理經驗密切相關,大尺寸鑄件要求熟練工。

另外受模具、熟練工、環保等因素制約,鑄件擴產週期一般為 2-3 年,具有技術代際壁壘。

由於鑄件是能源密集型和勞動密集型行業,鑄件製造業的重心近年來從發達國家轉移至中國、印度等發展中國家。

日月股份是國內風電鑄件佼佼者。

在鑄造產能方面,公司目前已擁有年產40萬噸鑄件的鑄造產能規模,年產18萬噸海裝關鍵鑄件項目的一期(10萬噸)已經實現滿產,二期(8萬噸)預計將於2021年3季度開始生產。

在精加工產能方面,公司首發募集資金投資的年產10萬噸精加工項目已經建設完成並達產,年產12萬噸海裝關鍵鑄件精加工項目預計2021年中期將達產。

同時,2020年11月公司非公開發行股票融資投資的年產22萬噸大型鑄件精加工項目已經開始着手設計和建設,以補齊精加工短板。

因此,在上述項目全部完成後,公司將形成年產48萬噸鑄造產能和44萬噸精加工產能規模。

隨着需求的快速釋放和公司大兆瓦鑄件募投項目的逐步達產,未來5年公司穩步進入黃金髮展期。

在鞏固陸風鑄件龍頭地位的同時,公司有望成為全球海上風電鑄件市佔率過半的龍頭企業。

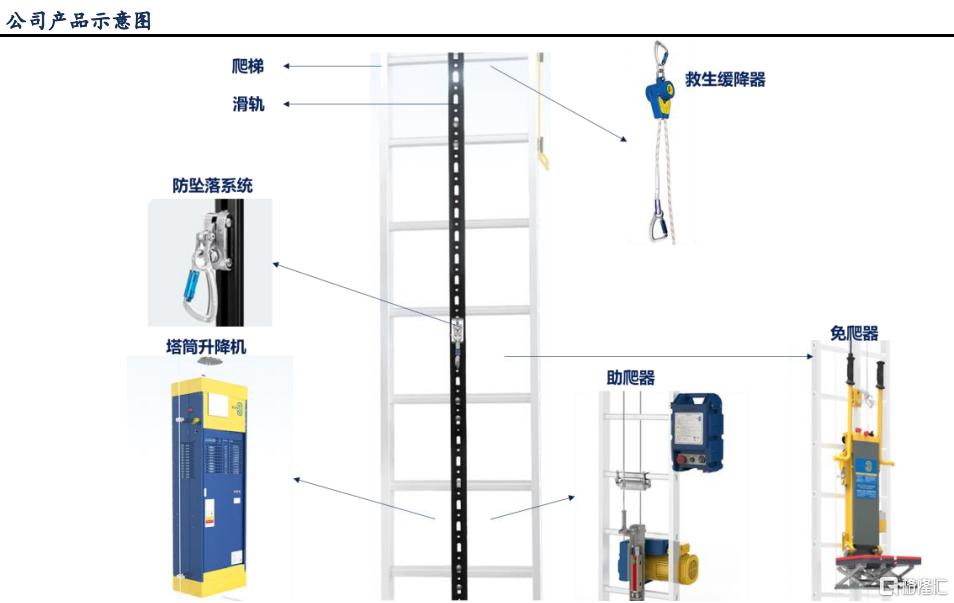

5、高空作業設備

圍繞隱形冠軍中際聯合展開講下。

公司成立於2005年,主營專用高空作業設備及高空作業服務,業務主要集中在風電領域,產品線較全。

產品大類別分為高空安全升降設備和高空安全防護設備,前者包括塔筒升降機、免爬器、助爬器等,後者主要包括防墜落系統、救生緩降器、爬梯、滑軌等,需要與升降設備配套使用。

公司產品屬於專用高空安全作業設備,具有非標性,產品涉及生產安全及人身安全,對產品的性能、安全性、質量和靈敏度有較高要求,行業進入壁壘較高。

雖然看起來和高空作業車、電梯、施工升降機有些類似,但實際上技術跨度較大,難以跨領域經營。

全球風電塔筒升降機龍頭是丹麥Avanti,擁有百年以上的歷史,於2016年被全球施工升降機龍頭Alimak收購,一定程度上説明風電塔筒升降機和施工領域的升降機存在不易逾越的壁壘。

2012-2020年公司收入複合增長36%,淨利複合增長39%,當前仍然保持高增態勢。多年來盈利能力整體呈現波動有升態勢。

風電高空作業設備滲透率提升邏輯包括兩方面,一是新增市場風電大功率趨勢明顯,安裝高空作業設備的必要性增強;

二是存量市場隨着勞動力成本持續攀升,發電運營企業出於運維效率和安全性考慮,技改並加裝高空作業設備的需求提升。

這些隱形冠軍的成長性很好,值得我們長期跟蹤。