幾個月以前的A股大草原上,茅台像太陽一樣炙烤着大地,水源已經非常匱乏,動物們都在四散逃離,只有茅族們還在啃着少有的綠洲,偶爾風過,茅族們不安地抬抬頭,隨後繼續安詳地啃着草,不管要命3000。

茅族們怎麼也不會知道,那是它們最後的好時光。

一場自然災難突然襲來,傳説是因為太平洋那邊起風了,美債收益率一路飆升,最終觸發了218大崩盤。

這場崩盤,打破了原來草原的生態平衡,一個新的物種正在崛起——寧族。

開始的時候大家還沒注意,那個時候寧德時代還屬於茅族,是電池茅,誰也沒想到它會自立門户,那個時候大家還在歡呼白酒YYDS。

從6月份開始,寧族的崛起越發明顯,並且勢不可擋,最終導致7月寧族的大本營創業板指數向茅族的大本營上證指數發起了逼宮之戰。

一個星期前,寧族向茅族發起了進攻,創業板指數超過了上證指數,隨後創業板指數大幅回落,但很快,寧族重新集結,昨天創業板指數再度逼宮上證指數。

面對寧族的咄咄逼人之勢,茅族一個能打的都沒有,關鍵時刻,還是靠着茅族提前打入寧族大本營創業板的內奸金龍魚給力,金龍魚昨天大跌4%,高位下來,差不多腰斬,總算拖住了寧族的進攻步伐。

跟上週一樣,昨天逼宮後,創業板指數稍作休息,上證指數得以喘息。

但是,看目前的形勢,寧族隨時可能發起新一輪進攻,一而再,再而三,茅族下次還能守住大本營上證指數不?

試拿茅族裏我熟悉的幾員大將説下。

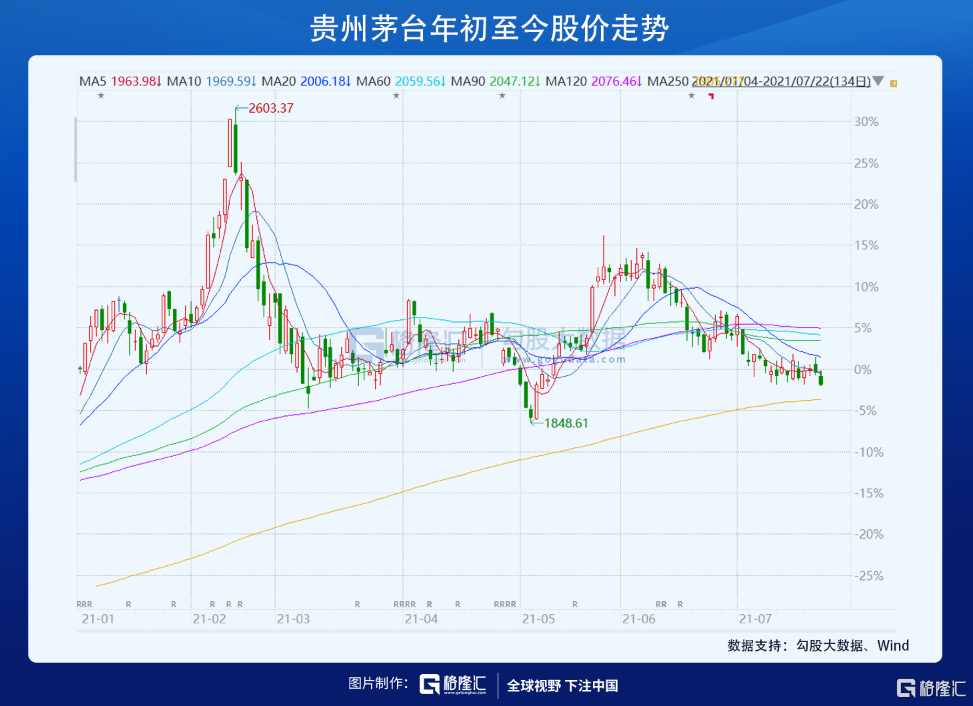

先説族長茅台,這個族長太不給力了,汾鬼捨得水井坊輪番新高,但茅台卻基本沒漲,連帶的大白酒們在白酒新貴面前成為腐朽的過去。茅台不漲的原因有二,一是估值本身不低,50倍+,二是茅台雖有確定性,但增速不行。而218崩盤這場颶風改變了草原生態,確定性、穩健性、家底厚實等要素靠邊站,成長性成為評判價值的唯一標準。

當然,茅台是有潛力改變這一切的,茅台的股價與批價的喇叭口已經越張越大。當前茅台的出廠價969,直營的出貨價1399,而一批價已經上行到3700。問題只是,儘管友商們輪番提價,白酒的標杆茅台能頂着通脹的高帽子,提價?總之,這是一個充滿誘惑卻又充滿無奈的喇叭口。

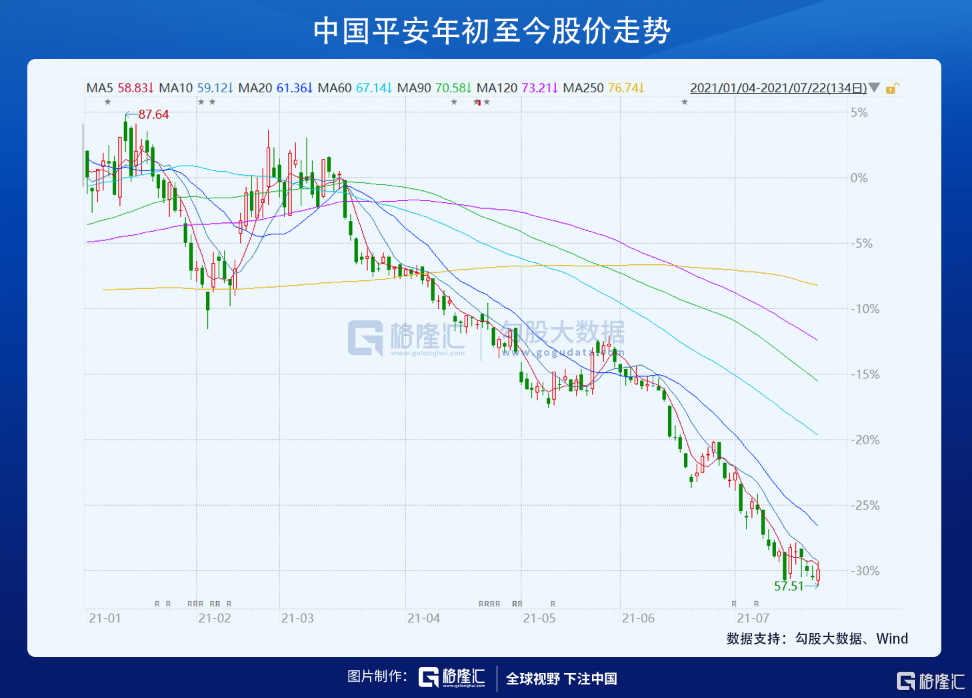

再説這兩天有點想挺身護衞上證指數的險茅中國平安。平安倒是有意思,這兩天眼看又要下台階了,突然掙扎着起來了。但眼下指望平安能打,恐怕也不容易。平安現在問題有三,一是美團快遞社區團購等崛起,搶走了它許多代理人;二是疫情影響了客户線下見面意願,而線上促成成交的話術又還不成熟;三是過去保險是過度開發了中等收入羣體,高淨值客户開發不足,而疫情影響了前者的收入。概括來説,還是保險過去的粗放代理人模式受到了挑戰。即使保險的未來是光明的,但調整是需要時間的。當前指望平安崛起,不現實,平安能穩住不新低已是萬幸。

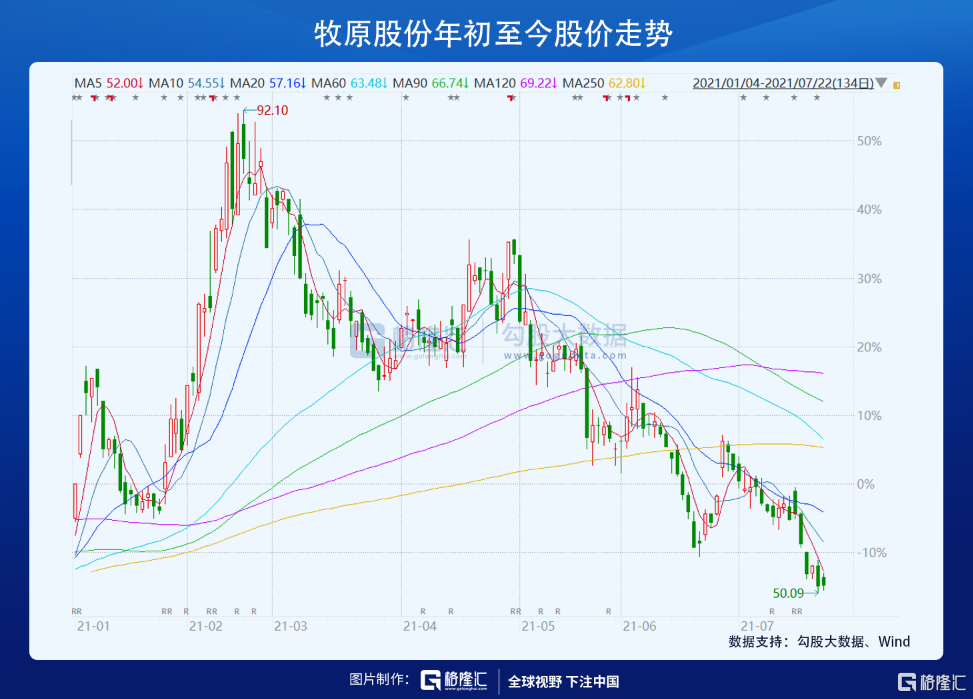

然後豬茅牧原昨天又新低了。牧原的問題也很清晰,就是行業產能起來,豬價一路下跌。雖然牧原的養殖成本非常給力,在友商鉅虧的背景下,仍然能盈利(這也讓它飽受爭議),但是,明顯產量的增長趕不上豬價的下行,利潤繼續下行是大概率的。參考以前豬價的下行週期,怎麼着也得一年半左右,然後再借助特殊事件,豬價重新崛起。當前這波豬價下行也就半年左右,明顯離拐點還早。也許有人會拿2017年豬價下行,但牧原股價已經上行説事,但需知,那個時候牧原是什麼體量,現在又是什麼體量,還能指望牧原短時間裏生豬出欄量翻十倍?所以,牧原是不能打的。

再説醬茅,海天昨天大跌近4個點。調味品的問題有三,一是疫情影響,去年壓貨完成目標,今年渠道庫存高企;二是估值高,吸引了各種資本湧入,加劇了競爭,這裏尤其是複合調味品,格局變得更差;三是社區團購等新渠道的興起,衝擊了原有的經銷體系及價格體系。二季報預計調味品會集體炸雷,海天過往每個季度都能有20左右的增長,預計這個季度都可能降到個位數。這個雷炸完前,指望海天能打,不現實。

奶茅伊利跟海天一樣,去年基數高,今年二季度增速也不會好,這個雷落地前,估計也指望不上。伊利好的一點是估值已經合理了,中報雷落地後,下半年也許會有提價上的刺激,中報後可以關注。

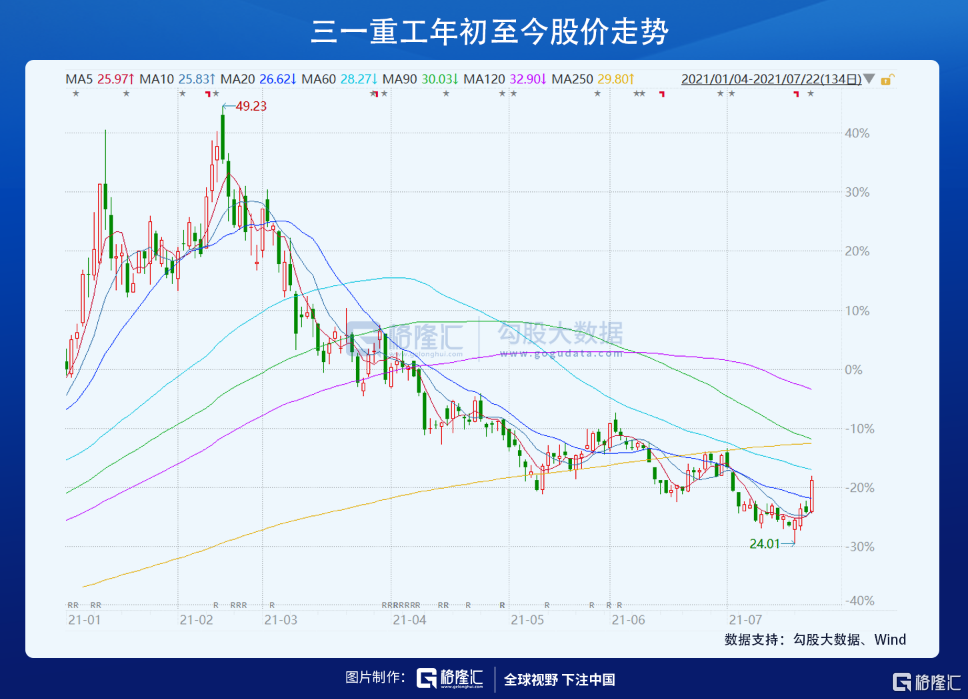

機械茅三一重工過去被捶哭了,今天突然崛起,但這個板塊我沒追蹤,不知道要點在哪。

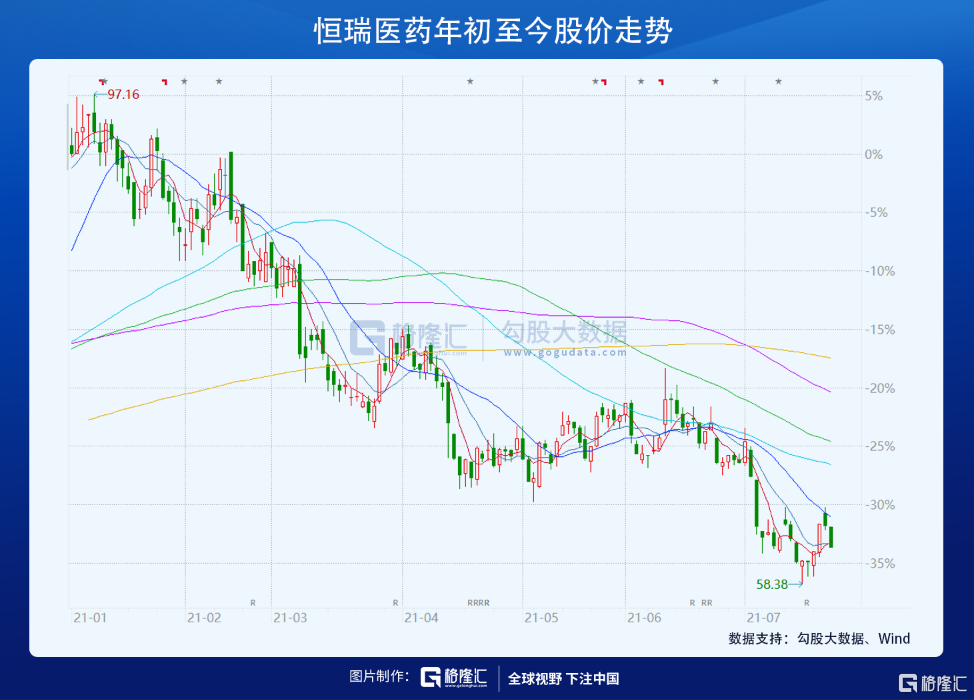

藥茅恆瑞被捶35個點,也是奄奄一息,不太懂這個行業,不知道啥原因。格力美的,雖不在上證指數裏,也算老牌的茅族,一樣跌得奄奄一息。其他茅類資產,如眼茅愛爾,是加入了寧族,助力創業板指數挑了上證。

銀茅招行可能是主要大將裏唯一可以一戰的,如果招行可以帶領銀行反彈一波,倒是可能挽上證之將傾。只是銀行在A股素來不受待見,也就四大行招波平興,還有些資金會理理。由於年初的利率上揚邏輯現在看來行不通,加上地產那邊老是各種風聲,四大行中的興波平都被捶哭,招行獨木苦撐,能不能撐住,也不好説。另外,老四大行都已經跌到去年7月啟動的水平,會不會挺身而出,也是未知數。

所以,數來數去,茅族當下沒有能打的。

上證指數想躲過創業板指數的逼宮,唯一指望是寧族自行瓦解。

寧族最正宗的板塊是新能源和鋰電,光伏、半導體,還有疫苗等也可歸入類寧族。

它們的優勢很明顯,就是成長性非常高,劣勢也明顯,就是估值一個個奇高。並且放到更長的週期角度來説,寧族和類寧族許多公司會呈現明顯的週期性,逆週期時可能面臨雙殺風險。

另外,從交易的屬性來説,寧族族長寧德時代被公募基金買到了1237億,僅次於茅台的規模,頂着這樣的估值,後續還指望有源源不斷的資金流入,短期內恐怕也難。

所以,看下來,茅族沒有能打的,但寧族的進攻勢頭也可能減弱,未來一段時間可能會是個僵局。

茅族這邊的變數應該還是在大金融,地產嘗試過幾次反彈,都以失敗吿終,今天資金意圖再次試盤地產,看後續。地產如果止跌,銀行,甚至中國平安,以及房地產上下游產業鏈可能均能得到拯救。

寧族這邊,中報行情陸陸續續走完,後續需要一些高頻的產業數據,或者政策上的利好,刺激資金對高成長的堅定信仰。

做個調查,如果現在你打算加倉,你打算買茅族族長——貴州茅台,還是寧族族長——寧德時代?