本文來自格隆匯專欄:西澤研究院,作者:趙建

在金融海嘯裏,不止一個朋友問我為何所有的資產,無論是風險資產,還是無風險資產,甚至傳統的避險資產,都在崩盤。資產拋售後,錢都去哪了?

問這樣的問題,表現出兩三個方面的知識匱乏:

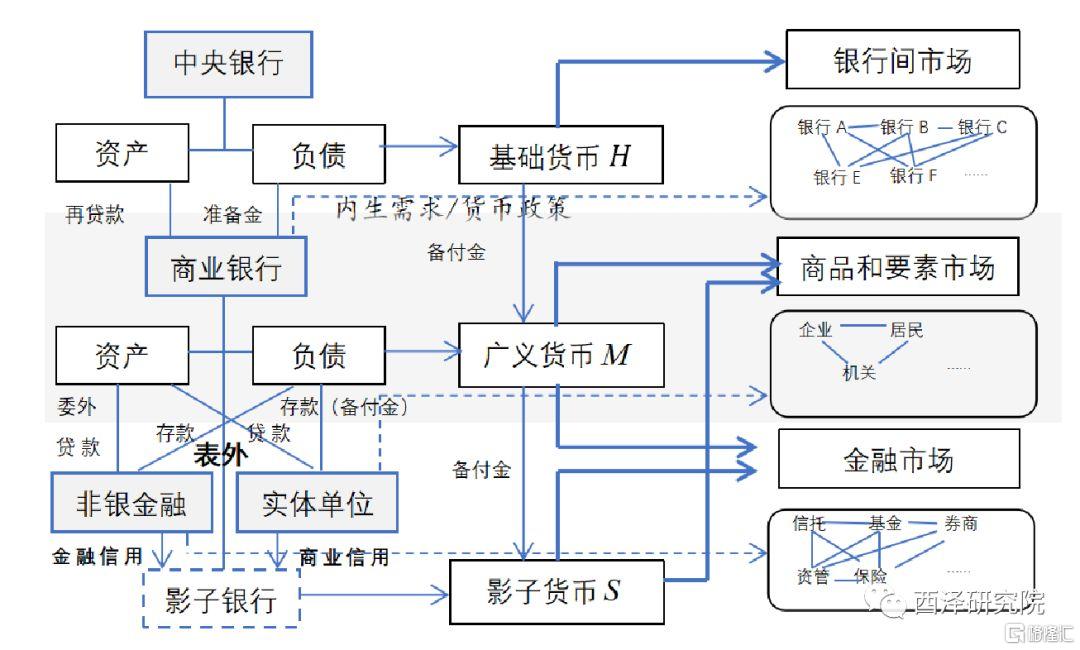

一是,不瞭解現代信用貨幣的供給結構。我們用的貨幣,都是銀行負債。實際上是銀行(包括央行)資產負債兩端的薄記,可以看做銀行資本保證下的“無中生有”,陰的一方計入存款(M2),陽的一方計入貸款。所謂“一(資本)生二(貨幣和信貸)”。對應的,則是實體經濟(企業和個人)的槓桿或債務。所以,每一筆貨幣背後都是槓桿。

現代貨幣體系的基本輪廓(作者製作)

二是,不懂現代金融二級市場的資產定價結構。二級市場定價是邊際定價,大量的存量資產的公允價格,是由一小筆流通盤集合競價交易決定。舉個不恰當的例子,假如你小區100套房子,99套自住,一套不斷交易。原來一萬一平,現在這一套房以十萬一平成交,這個十萬一平是僅有可參考的價格,但是市場價格,那麼剩下的不流通的99套房的公允價值是不是漲了十倍?當突然有人開始以5000一平拋售,價格是不是跌了95%?那麼跌去的錢去哪了?哪裏也沒去,因為本來就是個賬面遊戲,錢從來就沒有(交易量)。這樣的例子,港股不經常發生嗎。

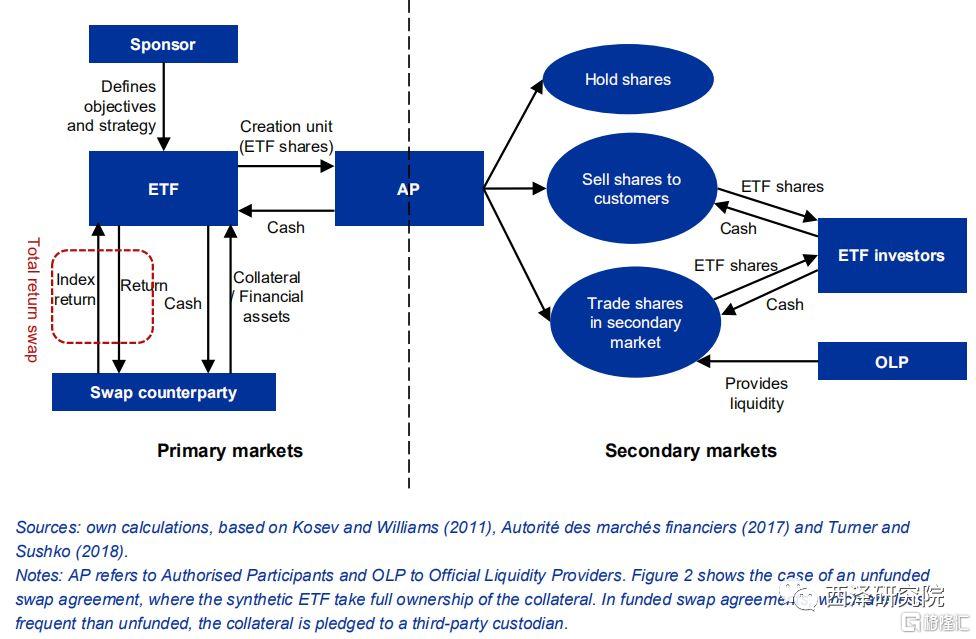

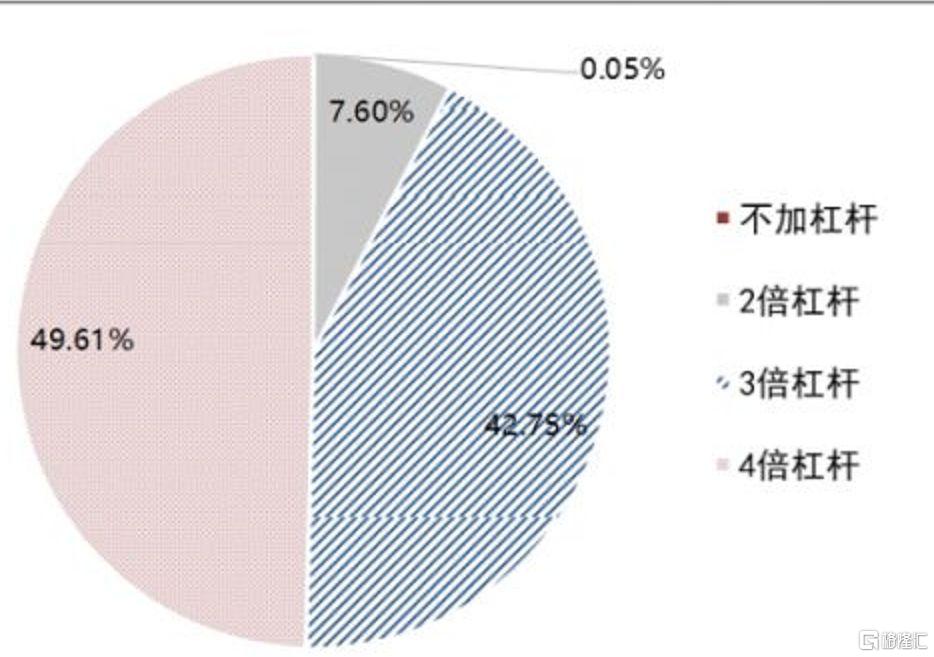

三是,不懂現代貨幣和信用體系的分層結構。有些槓桿不創造貨幣,但會大量消耗貨幣。比如催生美股大牛市的被動管理工具etf,九成有3—4倍槓桿。還有一些投資美元、美國債和黃金等避險資產的對沖基金,也都有很高的槓桿。這些槓桿大部分是同業信用或金融機構信用,或資管產品的優先劣後,通過擴大規模來增厚收益,但是並不創造貨幣,流動性很差。一旦出現連環去槓桿,就必須拋售所有資產換取貨幣。拿黃金來説,只有美元可以用來補充保證金或償還槓桿,黃金本身不能用來還債,所以需要先拋售黃金獲取流動性,再用美元補充保證金或還債。

ETF的複雜結構

ETF的槓桿分佈(按規模)

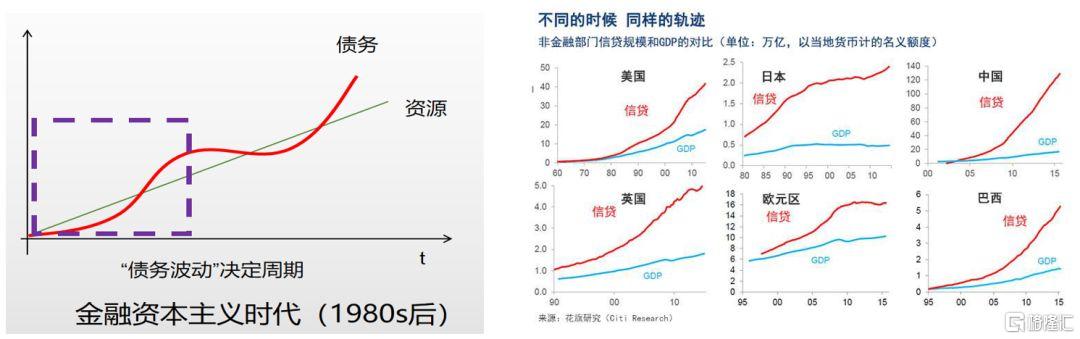

所以,債務型經濟的膨脹和收縮是不對稱的,也就是加槓桿和去槓桿的兩個過程是不對稱的。加槓桿購買資產的時候,通過結構性協議和邊際定價,吹起了金融資產的泡沫(上面小區房產價格的例子),但並沒有相應的創造貨幣或流動性。但是,當去槓桿的時候,如果價格不下跌,所需要的貨幣會嚴重不足,所以會導致所有的標的資產都崩潰式下跌以實現再平衡。這跟弗裏德曼和伯南克認為的,美國大蕭條的直接原因是貨幣供給不足是相似的邏輯。

我去年曾經在多個場合做報吿和講課,一直在講一個主題叫“債務型經濟”。我認為次貸危機以來全球經濟最主要的特徵是債務型經濟,我論證了很多模型和例子,比如債務的指數級膨脹與經濟和流動性的線性增長之間的矛盾,美國次貸危機以來有三成以上的GDP是債務貢獻的(消費信貸和公司槓桿回購、股市大漲造成的財富效應),中國天量M2背後的地方和地產債務等。可以説,中美兩國的兩大核心資產,美國的股和中國的房,都是靠債務支持的,前者是公司加槓桿回購及槓桿ETF,後者是開發貸和按揭。

債務型經濟的根本矛盾:指數級債務與線性級資源(作者製作)

當時我借物理學的幾個概念,恆星踏縮和債務黑洞,來形容債務型經濟泡沫破滅時的“末日景觀”,想不到現在一語成畿。所謂的恆星踏縮,就是在恆星生存期的某一階段,其內部温度將會降低(同樣都是耗散結構)。在引力作用下,恆星內部物質的原子結構會遭到破壞並擠壓收縮。這個踏縮過程,會歷經白矮星—中子星,直到最後踏縮成密度無限高的黑洞。當債務型經濟崩潰的時候,也差不多是這個特徵——流動性黑洞會吞噬一切:

可以用天文物理學方法類比超級債務問題(作者製作,謝絕轉載)

第一步,一次能量足夠大的外在事件(比如這次疫情)衝擊,造成資產端價格出現大幅下行。

第二步,這個事件,結合一次不大不小的價格下跌,開始引發心理恐慌(相當於恆星踏縮中的吸引力),去槓桿和贖回開始。

第三步,去槓桿和贖回進一步引發資產價格大跌,此時就不是簡單的去槓桿,而是爆倉槓桿連環斷裂,贖回需求更加強烈,此時踏縮進入加速階段。

第四步,坍縮引力指數級大增,全市場,全大類資產,無一不被拋售,市場陷入極度恐慌,四處缺錢用來還債和滿足贖回。股票市場接連熔斷,槓桿繼續不斷斷裂,債務密度上升到了極點,形成了黑洞——所有的流動性都被吸引進去用來補倉、去槓桿和贖回。以及市場上大量窖藏貨幣持幣觀望(預防性流動性需求),債務黑洞進一步加強,在信心降為冰點的情況下,吞噬一切流動性。

此時,金融危機正式開始,或者處於了風暴的中心點。除了央行代表的國家信用,幾乎所有的商業和銀行信用都消失了。央行只能大幅降息,但遠遠不夠,因為這個時候價格不再重要,而是實打實的流動性。所以央行必須真金白銀——但實際上對她自己來説不過是個會計薄記——來購買金融機構的資產,在一個失去信用的市場上建立對手盤,重新盤活私人和商業信用,才能使金融市場擺脱可怕的債務黑洞,重新流動運轉起來。這個過程,正是現在世界所正在經歷的。整個過程會持續多久,我們不知道,但是可以確信的是,將會一次比一次艱難,一次比一次漫長。