天貓平臺上最大的情趣用品賣家也要上市了!

近日,上海醉清風健康科技股份有限公司(以下簡稱“醉清風”)向創業板遞交招股書,擬深交所掛牌上市,信達證券爲其獨家保薦人。

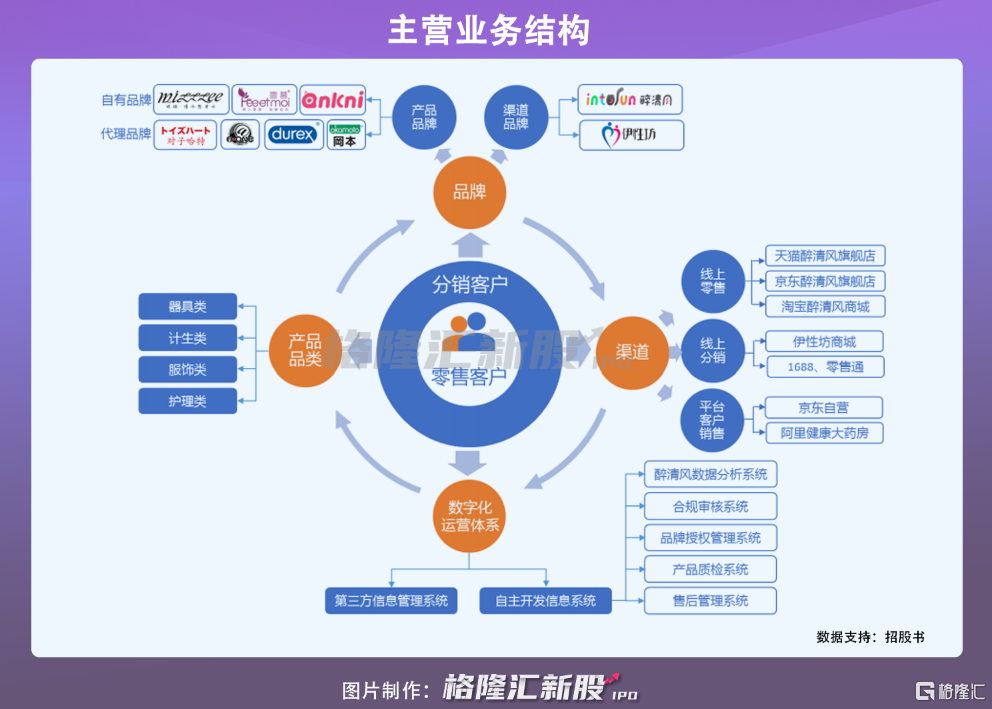

醉清風是一家專注於兩性健康用品的電子商務公司,是集品牌、產品及平臺爲一體的綜合運營商,通過天貓、淘寶、京東等綜合電商平臺,以及自建網站銷售兩性健康用品取得盈利。公司所銷售產品主要包括器具類、計生類、服飾類、護理類四類。其中,計生類主要包括避孕套、測孕產品等;器具類包括各種男用和女用器具;服飾類,包括情趣內衣和絲襪;護理類主要包括潤滑液。

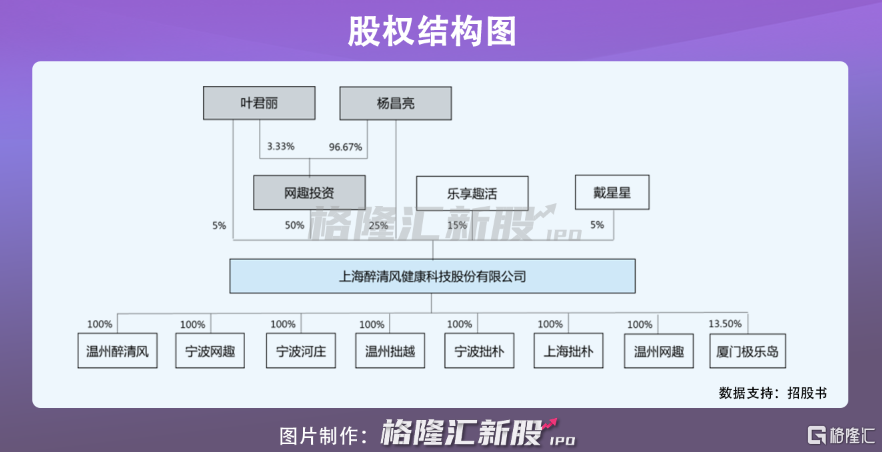

從股權結構來看,公司創始人是80後一對夫妻——楊昌亮、葉君麗夫婦,二人通過直接或間接共持股80%。創立醉清風,楊昌亮稱,是受到情趣電商元老、春水堂創始人藺德剛的影響,他創業的想法是“能爲這個混亂的行業帶來一股清風”。

不過,有意思的是,從持股比例上看,公司大部分現金分紅均被實控人拿走,同時公司還計劃募資買樓。據本次募資用途的具體規劃顯示,其中1.65億元募資將用於在上海、溫州分別購置辦公樓,佔總募資額比重約爲30%,另還將募資2330萬元進行裝修,佔總募資額超過4%。

1

營收增速放緩

從財務數據來看,報告期內,公司營收呈現一定的增長趨勢,由2019年的9.65億元增加至2020年的10.67億元;但值得注意的是,收入增速放緩,同時,2020年淨利潤有所下降,這意味着公司如果不及時調整運營策略,延續其增長趨勢,未來業績可能會出現進一步下滑的風險。

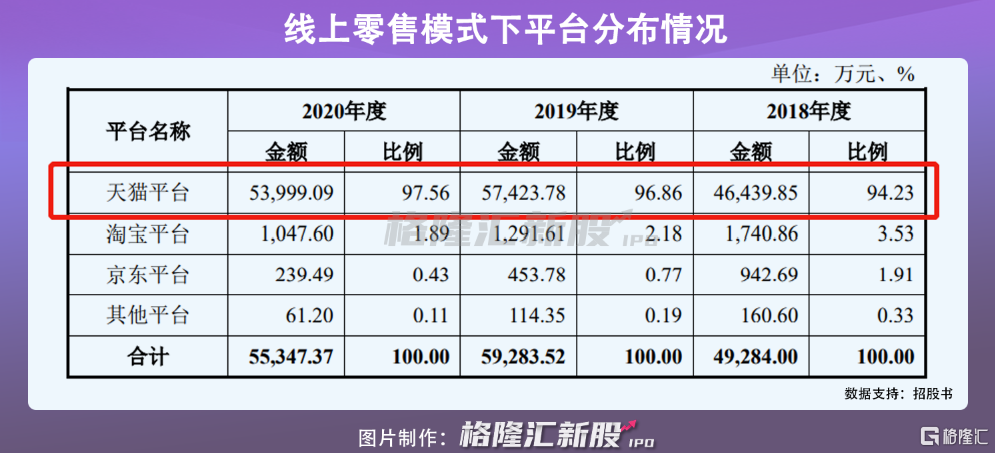

除了營收出現乏力外,公司還存在渠道集中的風險。從產品收入結構來看,報告期內,公司的主要銷售收入來自線上銷售,佔比達到了98%,而在線上銷售收入中,天貓平臺的銷售收入比例超過九成,這表明公司銷售渠道相對單一,且對天貓平臺存在一定的依賴性,如果公司未來無法與其保持良好的合作關係,或者平臺的收費標準發生變化,其未來盈利或出現波動。

2

核心競爭力無明顯優勢

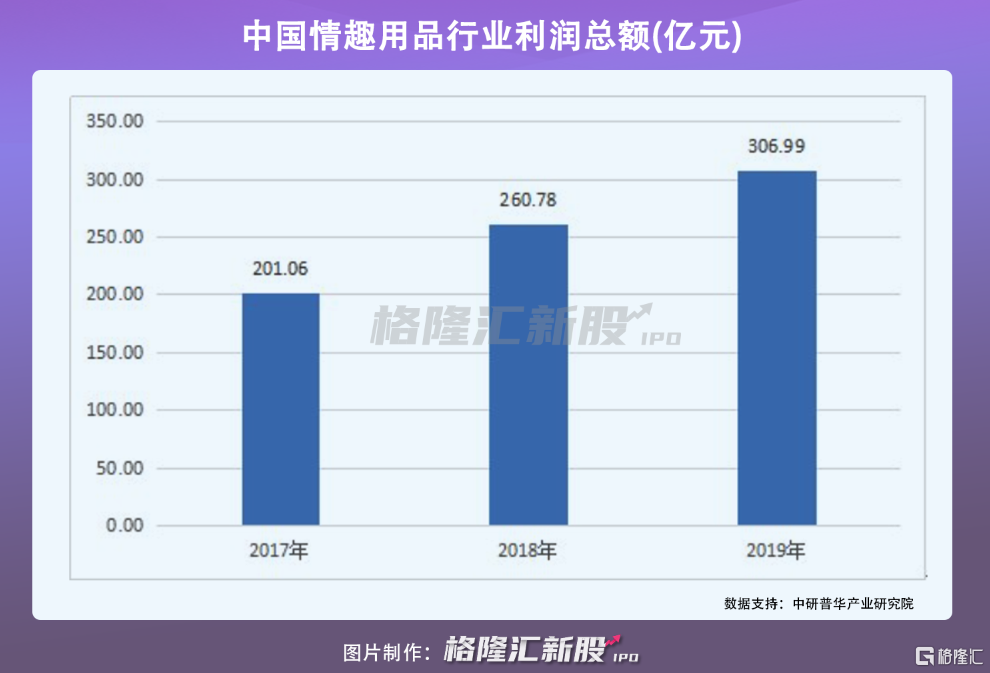

隨着我國經濟快速發展,人們生活水平有所提高,開始注重生活品質提升。加上第三次人口高峯進入青春期、婚戀期,家庭小型化和普遍晚婚晚育,創造了更多的兩性私密空間和時間。同時,電商行業的迅速崛起,以及品類的擴展,中國情趣電商行業迎來井噴式增長。

公開資料顯示,我國兩性健康用品市場規模預計將由2020年的34.50億美元增長至2025年的54.50億美元,年複合增長率爲9.58%。

不過,由於行業在中國處於發展初期,行業呈現“小、散、亂”的發展狀態,同時,隨着越來越多的企業的進入,行業競爭開始加劇,如果公司不能持續提升核心競爭力,將會對公司銷售收入增長產生不利影響,從而或使公司經營業績出現下滑。

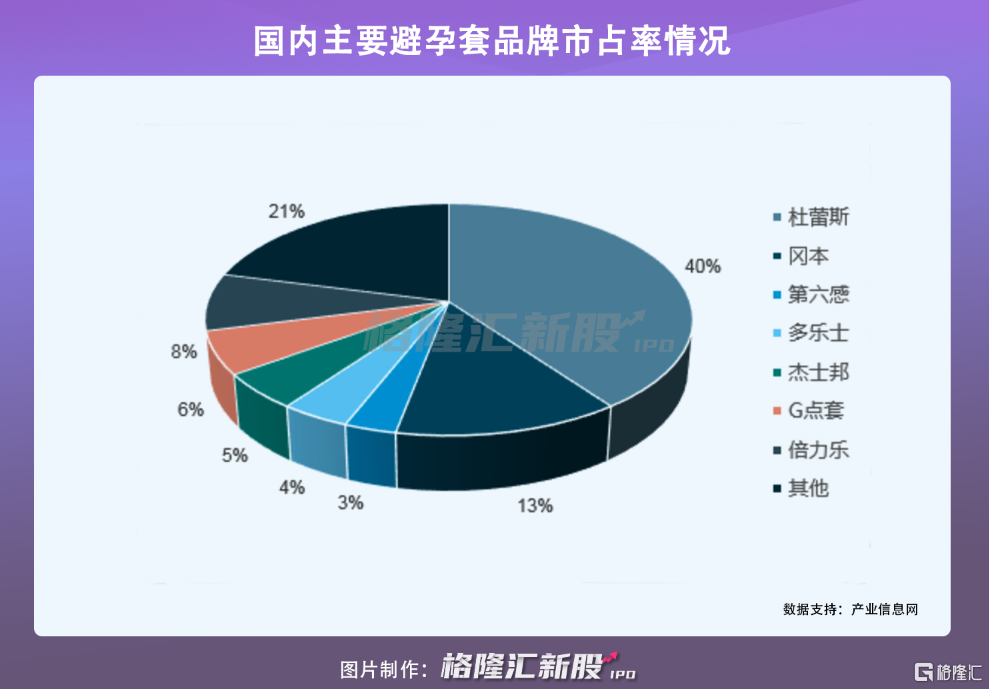

但值得注意的是,從公司產品體系建設上來看,發現公司的產品核心競爭力並無明顯優勢。公司的研發投入費用逐年增加,但是自有研發品牌僅有三個,反觀代理品牌有100餘個,包括杜蕾斯、岡本、對子哈特等,且它們銷售收入佔到了總營收的六成以上,可以看出,公司產品銷售依賴品牌方授權,如果未來公司沒有達到品牌方預期或品牌方調整線上銷售及地區佈局策略取消授權,其未來盈利成長性或面臨天花板。

另一方面,由於公司自有品牌產品採取外包生產方式,公司在選品設計後委託生產企業貼牌生產,在監管部門日漸加強行業監管的背景下,隨着公司規模的擴大和產品種類的不斷豐富,如果未來公司質量控制疏忽導致產品質量問題,公司未來經營或出現異常。

3

小結

情趣用品在中國市場是一個割裂的產業,它擁有天然的關注度,但始終偏向隱晦,此次醉清風上市招股書的披露,讓大家對這個行業有了新的認識,但是由於品牌性太弱,醉清風面臨許多的經營挑戰,未來如果不能提升核心競爭力,醉清風想要在這個行業取得持續性的盈利,恐怕心有餘而力不足。