站在風口上豬都能飛起來。

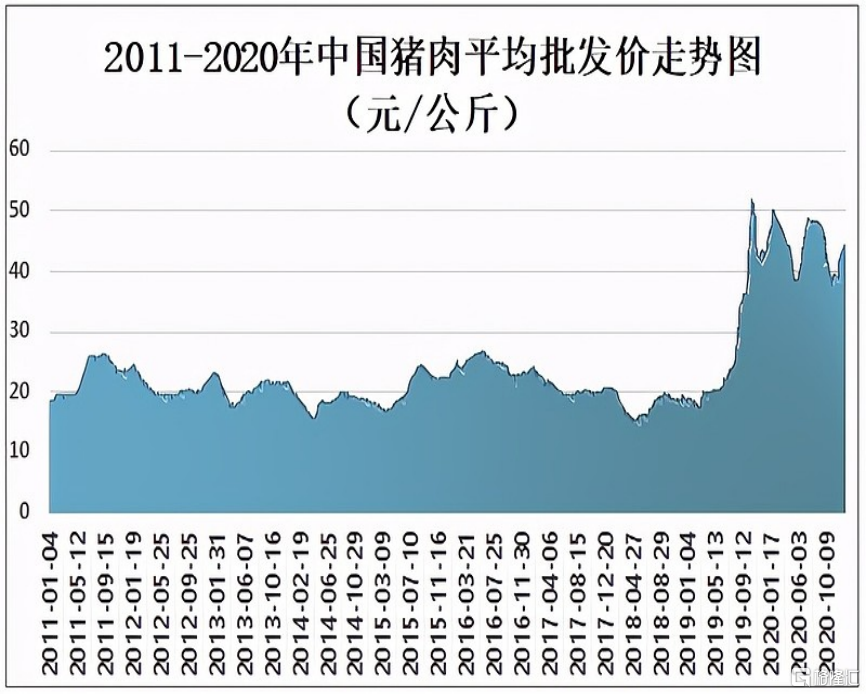

2019年,豬價在10元附近持續了近一年的低迷之後,疊加環保以及非洲豬瘟的襲擾,從年中開始豬價開始起飛。短短几個月,豬肉就從十幾塊漲到了三四十塊錢,到年底更是一度突破了50元。

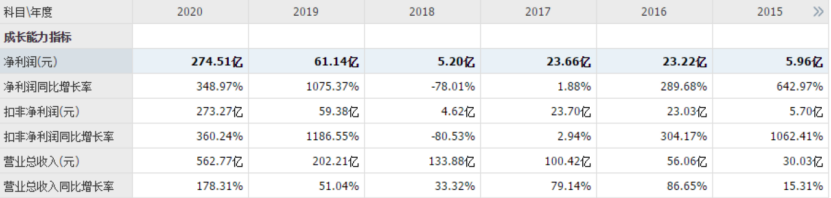

牧原股份也在當年實現淨利潤61億,同比暴漲1075%。2020年,牧原股份更是豪賺274個小目標,取得了過去N多年都不可能完成的利潤。

與此同時,伴隨着豬週期風口再起,飆漲的業績也讓牧原股份的股價從當年最低的10翻了7倍漲到上半年最高的92.53,市值更是超過温氏股份,成為A股養豬的龍頭老大,更被股民親切稱之為“豬茅”。

然而,進入2021年,養豬市場風向變了,豬週期進入下半場,市場出現供過於求,導致從年初開始豬價一路下行。截至七月上旬,全國22個省市生豬平均價為16.14元/公斤,環比上月同期下降4%,較年初下降54%。

豬肉腰斬的背後,有人歡喜有人愁。一邊是老百姓嚐到了“豬肉自由”的甜頭,另一邊則是以牧原股份為代表的上市公司日子沒有以前好過了。

1.豬茅的韌性

7月14日晚間,牧原股份披露了2021年上半年業績預吿:公司預計上半年淨利潤110億元至115億元;歸屬於上市公司股東的淨利潤在94億元至102億元,同比降5.42%至12.83%。

公司表示淨利潤下降的主要原因是,報吿期內公司生豬出欄量較去年同期大幅增加,但由於國內生豬產能逐漸恢復,2021年上半年生豬價格較去年同期有所下降,導致公司2021年上半年經營業績較去年同期有所下降。

作為龍頭,牧原抗住了上半年豬價一路下滑的壓力大賺100個億,盈利同比降幅也僅10%左右,展現了豬茅的韌性。

環比來看,與一季度牧原股份的淨利潤69.63億元相比,意味着二季度淨利潤約24億-32億元,環比一季度下滑超過54%,還是有一半的利潤掉了。

不同的是,牧原股份依然獲取了正收益,維持住了豬茅的體面,但小弟們卻沒這等實力,一個個虧的鼻青臉腫。

行業出欄量排名第二的正邦科技直接大幅預虧。14日晚間,正邦科技公吿稱,預計今年上半年歸屬於上市公司股東的淨利潤虧損1 2億元-14.5億元,同比由盈轉虧,去年同期為盈利2 4億元。

如果按預虧的最低下限算的話,正邦科技今年第一季度盈利2億元,第二季度虧損額將超過14億元。

15日午間發佈業績預吿的新希望更是慘不忍睹,預計上半年淨虧損29.5億元-34.5億元,與上年盈利31.64億元相比,同比下降193.24%-209.04%。

從頭部豬企的半年報預吿可以窺探,利潤下降或者爆虧,背後都指向同一個根本原因:受到年初以來腰斬的豬價壓制。

因此,不少上市豬企上半年的出欄量延續增長以此乘機來搶佔市場份額,企圖通過以量補價的方式保持營收增長,但因為豬價承壓,增長的成本也侵蝕掉大多數利潤。

隨着市場的生豬產能持續恢復,不斷下跌的豬價開始跌破上市豬企的成本線。

農業農村部數據顯示,2021年5月份全國能繁母豬存欄量連續20個月環比增長,同比增長19.3%,相當於2017年年末的98.4%;生豬存欄量同步增長,同比增長23.5%,相當於2017年年末的97.6%。

到了6月份,牧原股份、正邦科技銷售價格直接跌至13.58元/公斤和13.66元/公斤,温氏股份、新希望和天邦股份則分別跌至14.2元/公斤、14.54元/公斤和14.02元/公斤。

對應當前大多豬企的主流成本在16元-18元/公斤,意味着很多豬企在上半年已經開始出現養一頭虧損一頭的慘烈事實。

所以如何降成本,這是事關豬週期下半場豬企活下去的頭等大事。

顯然,底氣十足的,還是牧原股份。

2.穿越週期

眾所周知,養豬是典型的週期行業,素有“賺一年、平一年、賠一年”的特徵。

牧原股份在過往的業績中也體現了明顯的週期性。

牧原的營收和淨利潤增速很不穩定,這是來源於豬週期的影響。

具體來看,2018年在豬週期底部和非洲豬瘟干擾下,生豬處於去產能階段,但是供給依舊過剩,豬肉價格大幅下降,當年牧原股份淨利潤增速驟減78%。

到了2019年,豬週期上行,非洲豬瘟依舊肆虐,導致市場供不應求,豬肉價格暴漲,於是出現了彼時牧原淨利潤超10倍的暴利。

不過,從這輪豬週期開始,豬茅的週期性有所弱化。

最明顯的體現,當行業排名老二老三的正邦股份、新希望依舊深陷於豬週期下行的虧損泥潭之時,牧原股份環顧四周,自己不僅活的不錯,而且還超預期實現了100個億的小目標。

憑藉的,就是牧原股份“低成本+產能擴張”維持的競爭優勢。

牧原股份“一體化自育自繁自養”的養豬模式,幾乎是參與了豬的一生,從吃喝拉撒到戀愛成家都包辦了。與“公司+農户”模式相比,牧原的養豬是站在同一起跑線,每日同吃同住,出來的生豬品質受到保證。

而且,由於其他豬企還需要外購大量仔豬,綜合養殖成本要高於“自繁自養”的牧原股份,牧原的養豬成本卻能夠降下來。如此即便是在豬價擊穿行業平均成本同行叫苦連天的時候,牧原依舊有利可圖。

另一方面,在出欄量延續增長擴張的時候,牧原走的是工業化養殖路線,一個大型現代化養豬場可以做到幾十萬頭,各種先進設施設備一應俱全,擁有能夠快速複製的標準化養殖流程。隨着規模的壯大,邊際成本不斷被壓縮,龍頭規模效應顯現。

7月7日,牧原股份在機構調研中表示,公司旗下不同區域子公司之間成本存在一定差異,領先區域完全成本在 14 元/公斤左右,部分場線完全成本可以達到 13 元/公斤以內,部分新建設子公司成本在 20元/公斤左右。到了今年第四季度,牧原股份預計商品豬完全成本會降至14元/公斤左右。

在可預見的未來,牧原在這輪豬週期的下半場應該會比別人活的更好更久。

3.結語

回到豬週期下行的大背景之下,這一根本邏輯改變了豬企從之前量價齊升增長到必須要以量補價熬過行業寒冬,這是整個行業都需要承受的變局。

對於牧原股份來説,憑藉“低成本+擴張速度”的優勢,中長期來看市場份額的提高可以確定,短期最難以確定的還是這輪週期的底部到底會在哪?

有意思的是,在公佈半年報預吿後,昨天二級市場牧原股份高開低走收盤翻紅,可見市場對半年報業績的認可是符合預期的,但今天延續弱勢大跌4.58%,説明未來對豬價走勢還是充滿了迷茫。

對於投資者來説,在當下豬肉市場整體依舊是供大於求的局面下,週期拐點尚未出現之前,不建議對豬肉股進行左側佈局。

畢竟在景氣度大於一切的時候,市場風格明顯偏向於成長板塊,今年以來各種茅被持續抽血,然後抄底的全都抄在了山腰上。