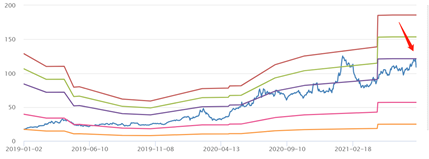

7月13日晚間,德賽西威發佈中報業績預吿稱,預計2021年上半年歸屬上市公司股東的淨利潤3.60億至3.75億,同比增長56.81%至63.35%。雖然利潤仍保持着增長態勢,7月14日開盤後,德賽西威直接跌停封死,報108.93元/股。

截至目前,整個計算機應用行業215家上市公司中有44家公司發佈了中報預吿,其中有22家預喜,佔比50%,行業的歸母利潤均值為1.69億元,德賽西威位列第5,高於行業的平均水平。

但德賽西威的歸母淨利潤的增速中值大概在60%,僅僅排在了計算機行業的第9位,遠低於行業目前146%的平均增速。

從德賽西威2020年初至今的股價來看,其表現可以説是非常優秀了,累計已漲超250%。基本面較為穩固,也處於增量空間很大的優秀賽道,為何在業績仍在穩定增長的時間裏出現了跌停?

1

不錯的成色

作為一家主營業務為智能座艙、智能駕駛和網聯服務額的電子供應商,隨着新能源車的火爆,德賽西威也在2020年的下半年迎來了春天。公司2020年實現營收68億元,同比增長27.4%,歸母淨利潤5.2億元,同比增長77.4%。

而其一季度的業績更是喜上加喜,2021Q1實現營收20.4億元,同比大增78.3%;實現歸母淨利潤2.3億元,同比大增312%,比表現優異的2020Q4也環比增長了15%。

與此同時,汽車這一塊的大賽道前景非常廣闊,新能源車的市場規模進一步擴大,“智能化”已經成為了汽車行業最重要的主線,預計到2025年,全球汽車電子市場規模將達到4000億美元,其中中國市場將超過1000億美元。

而汽車想要做到最高程度的“智能化”,就勢必要打造使用感舒適的車機系統、達成良好的交互體驗,這都離不開座艙電子這個核心組件。

截至目前,國內車載娛樂+信息系統市場規模就已經達到了324.2億元,其中德賽西威的市場的佔有率達13.9%,合計營收45億元,可以説是國內智能座艙行業的龍頭。而這個行業的市場規模預計在2025年達到1030億元,年複合增長率達17%。

而隨着市場的日漸成熟,公司發展步入正軌,2021Q1,德賽西威的存量客户實現了爆發式的高增長,一季度的一汽大眾銷量+72%、吉利汽車銷量+62%、長城汽車銷量+125%、長安汽車銷量+111%,其中吉利、長城都因有新車型新項目的貢獻。

公司的毛利率也在進一步的增加,2021Q1毛利率為25%,同比增加4.69pt;淨利率為11.18%,同比增加6.36pt。

2

未來“失色”

股市投資的不是現在的業績,而是未來,股價的飆漲則像是信用卡消費一樣,消耗的都是未來的錢。

德賽西威看似不錯的利潤高增長,有些禁不起仔細的推敲,一方面,高達60%的增速,是建立在2020年上半年受新冠影響的業績和市場的表現普通的低基數上。2020年上半年實現淨利潤2.29億元,2021年一季度就已經追平了這一數據。

另一方面,以預計淨利潤的中值3.7億元計算,2021Q2的淨利潤為1.4億元,與一季度的2.28億元相比,環比下降-38.5%;而2020Q2的淨利潤為1.75億元,相較之下利潤不升反降。

不僅如此,賽德西威作為上游的供應商,銷售會受到車企的產量的影響。

雖然中國的疫情得到了有效遏制,但新冠肺炎在全球肆虐,全球的產業鏈都遭到了巨大的衝擊,東南亞這個重要代工基地全線崩潰、台灣的芯片製造廠也面臨着羣體感染的危機。

不僅僅是智能手機制造,汽車製造商也陷入了芯片短缺的困境,而市場預計這個問題將會持續到2022年,本次芯片短缺問題直接導致在全球範圍內減產410萬輛汽車。

受此影響,部分車企因為芯片短缺問題做出停產以及減產措施,我國本土車企長城、蔚來汽車、一汽·大眾奧迪等車企均受到了不同程度的損失,其中蔚來汽車因芯片短缺問題,自2021年3月29日起停產5天,損失嚴重。

據乘聯會發布的數據來看,6月乘用車生產了150.3萬輛,同比下降13.9%;而乘用車6月銷量為157.5萬輛,同比下降5.1%,環比下降3.1%,中國車市也出現了生產、銷售同比雙雙下滑趨勢。

據不完全統計,目前全球已超過十家汽車製造商因為芯片斷供問題宣佈減產或停產,包括大眾、豐田、本田、日產、福特等汽車製造商削減汽車產量,其中不乏有德賽西威的大客户。

公司業績增速的放緩加上車企遇到減產危機,是引發德賽西威今天直接跌停的主要原因。股市裏的“信用卡”被透支了,刷不出更多的錢了,還款的時候就到了。

3

結語

雖然的德賽西威三月以來的股價呈持震盪上升的態勢,目前的滾動市盈率為86倍,雖然相較年前140倍的高值,已經逐漸回落到歷史的平均值相較正常的位置,但仍略微偏高。加之業績不及預期的刺激下,股價出現了回撤也是正常的現象。

但目前我國新能源車市場增長迅猛,6月中國新能源車銷量達到22.7萬輛,環比5月增長14.7%。德賽西威在智能駕駛業務中已經與造車新勢力小鵬、理想有了戰略合作,其中小鵬P7已經實現配套量產。

而從整個汽車行業來看,上半年是以消耗庫存為主特徵,下半年的補庫存趨勢將進一步顯現。芯片的短缺會在三季度大幅緩解,批發市場在8月開始呈現強勢上升趨勢,相關的供應商也有望再次迎來一波業績的爆發。

對於德賽西威來説,未來的增量市場規模很大,儘管在短期內出現了業績不及預期的利空,但長期來看是一隻基本面不錯的成長股。不過現在估值有些偏高,投資者可以靜心等待最佳的擊球區。