本文來自:歪道道,作者:道總

紫光集團破產重整?這個消息越傳越離譜,牽動着不少關心國產芯片的國人,事實上,不是紫光要破產重整,而是債權人向法院申請紫光集團破產重整。

7月9日,紫光集團收到北京市第一中級人民法院送達的《通知書》,相關債權人以該集團不能清償到期債務,資產不足以清償全部債務且明顯缺乏清償能力,具備重整價值和重整可行性為由,向法院申請對紫光集團進行破產重整。

對此,紫光已經迴應,法院是否受理、集團是否進入重整程序尚存在不確定性。

在國內紫光破產或倒閉,可能性極小。一方面現在我國力挺半導體企業,紫光又是重點扶植對象,另一方面,紫光旗下不少子公司亟待上市,破產重整將會改變整個集團及其子公司的股權結構。我們也看到,7月12日,紫光股份截止11:30分,該股漲10%報25.31元,封上漲停板,似乎絲毫沒有受到影響。

不過話雖如此,紫光的危機並沒有消失,極速擴張終究是埋下了隱患,拋開“國家隊”的光環,紫光更是有很多不穩定因素。

01

債台高築,是國內芯片產業成長的必然嗎?

去年10月,紫光集團已然爆發過債務危機。先是宣佈放棄贖回10億元的永續債“15紫光PPN006”,而後13億元的私募債“17紫光PPN005”未按期進行足額兑付本息,發生實質性違約。對此,紫光稱計劃先還1個多億,但就在約定還款的這一天,紫光集團控股的紫光春華將持有的紫光國微16.14%的股權進行了質押。

接連不斷的消息,似乎都向外界透露一個信息,紫光集團沒錢了。

紫光究竟揹負多少債務?數據顯示,截至2020年6月,紫光集團總負債規模達到2029億元,相比2012年底增長約44倍。其中,超過半數為流動負債,短期借款和一年以內到期非流動負債合計達794.28億元。

具體來看,截至4月26日,紫光集團負有清償義務的已到期債務的累計金額為人民幣70.18億元,子公司紫光通信負有清償義務的已到期債務的累計金額為人民幣10.63億元,子公司紫光國際控股負有清償義務的已到期美元債本息合計4.6億美元,紫光芯盛負有清償義務的已到期美元債本息合計10.99億美元。

相對地,紫光集團的資產又有多少呢?截至去年6月,紫光集團的總資產為2966.49億元,可是尷尬的一點在於,其商譽高達521.76億元,佔總資產比重為17.59%,佔淨資產的55.68%。

商譽屬於資產,可它不能出售、不能變現,不能產生正現金流,更不能用來償還債務。

紫光集團債台高築,最大的原因無疑是大規模的併購,趙偉國通過資本運作,大舉進行併購,構建起一箇中國芯片巨頭,然而過度的擴張讓企業負債像滾雪球一樣越滾越大。加上芯片業務至今都未能盈利,紫光也不得不依賴政府資助。

早在2018年,趙偉國已經意識到高槓杆攜帶的風險,他曾公開表示,“我們這些年很多企業出問題,是因為野心過度膨脹,認為自己無所不能,而且相信運氣會再次發生,其實自己的能力、邊界沒那麼遠,運氣也沒有那麼好…”如今紫光的債務危機一次次被曝光,可見趙偉國也想不出辦法彌補這個巨大的窟窿。

三星當年追趕美日公司,連續虧損十多年,紫光集團正處於投入早期,虧損是必然,只是不得不承認,2000多億的負債,估計當年的三星也“望塵莫及”。根據2020年半導體營收報吿顯示,去年三星半導體營收為577.29億美元,位居第2,SK海力士營收258.54億美元,位居第3,高通營收176.32億元,位居第5。

也就是説,紫光目前的債務相當於半個三星、1.2個SK海力士及2個高通,而去年趙偉國連10億都拿不出來。

02

紫光或為趙偉國的狂妄“買單”

2014年9月,千億級別的國家集成電路產業投資基金(大基金)成立,紫光集團被挑選為大基金的發起人之一,也成為了最大的受益人,到2015年,大基金為其提供了近300億元的資金支持。

這一年也成為紫光集團大舉併購的起點。趙偉國篤信“收購自有買單方”,不僅接連斥資鉅額,欲購西部數據股份、參與西數對閃迪的收購案、收購新華三51%的股權,而且還高調聲稱要併購聯發科,控股台積電。

照趙偉國的原話,我可以每年賠錢,可以一直賠,直到耗死聯發科。

趙偉國使紫光集團走上頻繁的資產運作之路,在短短几年的時間打下了國產芯片的根基,這種捷徑獲得了不少業內人士認可,一位資深人士評價,“他想把困難的芯片產業做好,他有這個雄心”。然而回顧2015年,我們往往只從紫光集團現在龐大的芯片製造版圖,看到大舉併購的成果,而忽視了當年潛藏的隱患,這裏指的不只是債務。

2015年,紫光集團曾向美光發出230億美元的收購要約,並意圖入股全球第五大封測服務廠台灣力成科技、半導體封裝測試商矽品精密以及IC封測廠南茂科技。但除了日月光蘇州封測廠之外,紫光集團入主台灣科技公司的計劃皆以失敗而吿終。

為什麼?一大部分原因是趙偉國的狂妄“震撼”了台灣一眾半導體公司。當年,三星挖美日公司的牆角,聘請大量日本半導體工程師利用週末到韓國幹私活,除了好吃好喝地伺候着,還給開了比總裁高4-5倍的工資。趙偉國也想要技術,可他的做法簡單粗暴,直接問張忠謀公司多少錢要賣。

像紫光集團這麼豪橫的買家,國內不少,一個是海航,一個是安邦,趙偉國當時手握資本利器,野心勃勃。

趙偉國“野心過度膨脹”,結果不只是併購失敗,也給公司樹立了敵人。比如高通,併購聯發科、超越高通的計劃公佈後,高通很快予以反擊,在國內成立了合資公司,意圖和展訊搶奪低端芯片的市場。

當然,功大於過,趙偉國對紫光集團的控制力越來越強。2013年,紫光集團形成清華控股持股51%、健坤集團持股49%的局面,2018年,股權變更,清華控股所持比例下降至15%,建坤集團成為紫光集團第一大股東,也就是趙偉國掌握了絕對權力。而且他還通過其子公司控制紫光集團多家合夥公司,涉及資金高達上百億人民幣。

一個巨頭的控制權越是集聚於一個人,公司對其決策的依賴就越高,三星半導體後來者居上,也是因為有李健熙這個二代掌門人的堅持。趙偉國之於紫光,像李健熙之於三星,他能否成為國產芯片崛起的關鍵先生,還未可知。

03

全球第三,外強中乾?

早在2018年,趙偉國在一次公開演講中公佈了紫光集團的業績,他稱,2017年紫光總共提供了34億顆芯片,其中包括手機芯片,從數量上看已經是全球第三。尤其是今年,紫光的手機芯片出貨量迅速增長。

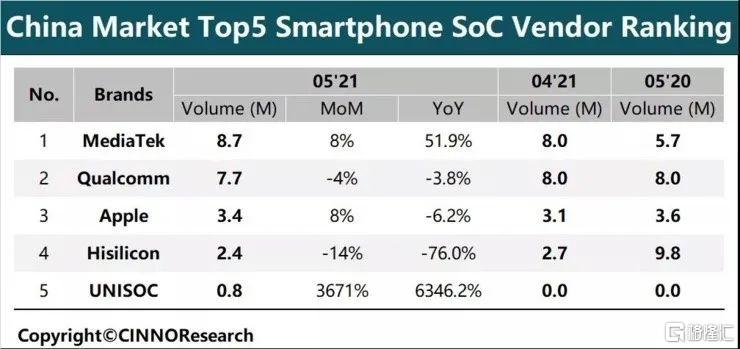

根據CINNO Research 發佈的《中國手機通信產業數據觀察報吿》中,紫光展鋭成最大黑馬,以80萬片的當月手機芯片出貨量躋身前五,同比增長了6346.2%。而且最大的變化是展鋭合作的手機廠商除了海信、中國電信、AGM等,還新加入了榮耀、中興、摩托羅拉等主流品牌。

不過如果仔細看榜單,一個不那麼令人欣喜的事實是,紫光80萬片的出貨量固然漲幅63倍之高,可僅為聯發科和高通的零頭。其實,這種尷尬在整個紫光集團多有顯現,一面是接連不斷的技術和產品突破,另一面則是鮮為人用的現實。

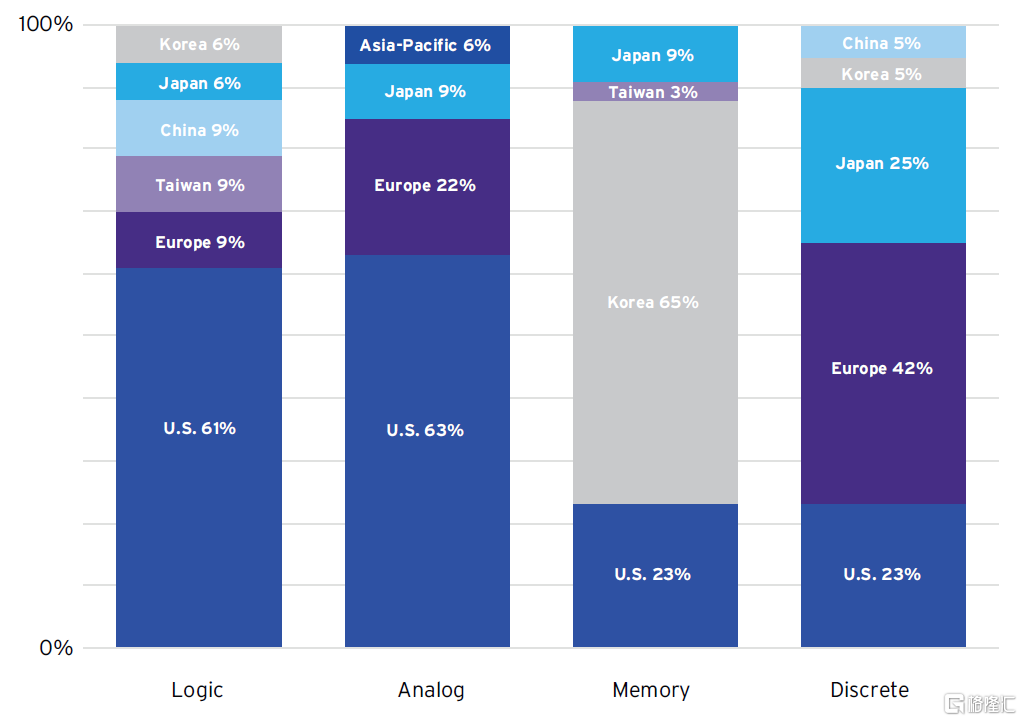

2017年,趙偉國在《對話》節目中,高調地展示了長江存儲歷時兩年打造的3D NAND Flash芯片,這意味着紫光成為全球第5家能生產3DNANDFlash芯片的廠家。可根據美國半導體行業協會發布的《2020年美國半導體行業現狀》顯示,半導體全球營收中,美國半導體公司佔據47%,我國大陸的公司只佔5%,存儲器方面,美國佔23%,我國大陸仍幾乎為零。

再比如手機芯片,去年紫光展訊正式推出旗下首款採用SoC單芯片設計的5G方案“虎賁T7520”。從性能和規格看,虎賁T7520是一顆非常優秀的SOC,對外消息稱,這款芯片已經超過驍龍765G,接近麒麟990 5G的水平。

儘管我們看到今年6·18,紫光展鋭一改往年的頹勢,T7520出貨量漲幅高達63倍,可其與榮耀手機達成合作的背後有一個不能忽略的事實,就是當時榮耀無芯可用。通常來講,手機廠商和芯片廠商大部分是在5、6月談好第二年的訂單,而去年榮耀恰好正受華為禁令的影響,只能選擇紫光展訊。

而且即使虎賁T7520評價不錯,依舊只用在榮耀新品暢玩20、榮耀Play 5T等低端系列手機上。

這種情況也直觀反應在紫光集團的整體業績上。財務數據顯示,紫光集團雲網業務2020年上半年營收為255.22億元,佔總營收的73.85%,而2013年“半路出家”的芯片業務營收為64.78億元,僅佔總營收的18.75%。

紫光集團對國產芯片崛起不乏野心,趙偉國多年來也給企業定下諸多宏大的目標。2015年,他的目標是未來5年把紫光打造成全球第三大芯片製造商;2017年,他又表示,十年內紫光要躍身成為全球前五大存儲器製造商;5G時代來臨,他篤定展訊有機會趕上高通和聯發科。

單從體量上講,這些目標看似實現了,然而在芯片產業,能夠説服市場的,不是百萬千萬的出貨量,而是一顆芯片的技術含量。

紫光集團的路以及國產替代的征途,還要走很遠。