上週,華熙生物發佈業績預吿,預計公司今年上半年度實現營收18.47億元至19.42億元,同比增長95%-105%。預計歸母淨利潤為3.47億元至3.74億元,比上年同期增增長30%-40%;預計扣非歸母淨利潤為2.93億元至3.29億元,比上年同期增長25%-40%。

國金證券分析稱,華熙生物在營收端超預期的增長,得益於其功能性護膚品的持續放量。

華熙生物的業務轉型,從B端原料生意逐漸過渡到C端功能性護膚品生意,現在來看,似乎已經初見成效,但其未來的發展道路仍有着諸多不確定因素。

01

功能性護膚品業務當家做主

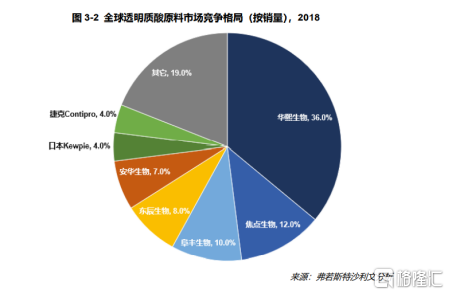

作為玻尿酸巨頭,華熙生物在上游玻尿酸市場佔據領先地位。弗若斯特沙利文數據顯示,2018年,全球透明質酸(玻尿酸學名)原料市場中,華熙生物佔比36%,位列第一。去年,公司又收購東辰生物,將其8%的市場份額收入囊中。如今,華熙生物已經手握44%的全球玻尿酸原料市場。

(數據來源:弗若斯特沙利文)

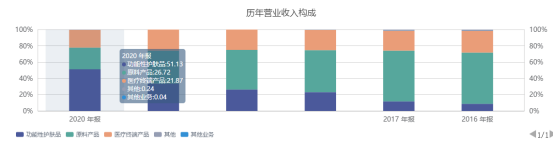

但在玻尿酸原料市場佔據優勢並沒有給華熙生物帶來業績上的增長。2020年,玻尿酸原料業務成為華熙生物唯一一項營收下滑的業務,營收7.09億元,同比下跌26.73%。對比之下,功能性護膚品業務實現收入13.46億元同比增長112.19%。

對此,華熙生物解釋稱是全球疫情爆發,日本、歐美等國際客户業務受到影響,業績下滑進而導致原料端客户減少對玻尿酸原料的採購。事實上,玻尿酸上游原料市場已經出現產能過剩的情況。較低的技術門檻讓越來越多小玻尿酸原料廠商湧入這個行業。

“玻尿酸之父”凌沛學稱,玻尿酸原料市場競爭愈發激烈,玻尿酸原料近十年一直在降價,平均每年降幅在5%左右。2017年至2019年,華熙生物注射級原料產品的銷售單價從122.62元每克降至2019年的111.69元每克。

縱觀華熙生物歷年營業收入構成,其原料產品業務佔總體業務的比例正在逐漸收縮,與之相對的,功能性護膚品業務佔比卻在不斷攀升。2020年,功能性護膚品已經成為為華熙生物貢獻最多營收的一項業務,佔據其營收約半壁江山。

原料業務不再賺錢,華熙生物便開始另謀出路。在開發玻尿酸上的得心應手,加上近年來護膚品的需求增長,讓公司想到了往C端拓展功能性護膚品業務。

在經歷2018年和2019年的高速增長後,2020年,受疫情影響,華熙生物的營收增速降至了39.63%。今年上半年華熙生物營收同比增長95%-105%,相較於去年上半年17.05%的營收增速明顯提升。華熙生物的業務轉型有了一定成效。

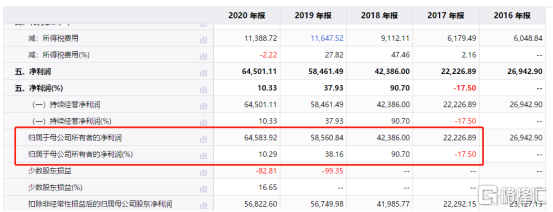

但是新入局功能性護膚品業務,也意味着華熙生物在推廣市場方面的營銷費用上升。從2018年至2020年,其營業總成本同比增速從36.29%一路上漲至61.21%。2017年,華熙生物的營銷費用增速只有17%,2018年至2020年每年的營銷費用增速都超過了80%, 蠶食着公司較大部分的利潤,歸母淨利潤的增速也從2018年的90.7%跌至10.29%。

02

玻尿酸不是唯一神話

“萬物皆可玻尿酸。”華熙生物董事長趙燕對玻尿酸的推崇溢於言表。甚至,在山東濟南華熙生物公司的總部,建立了一座展現玻尿酸產業業績的博物館。

一針玻尿酸下去,皺紋即可不見。以玻尿酸為代表的輕醫美正以其方便跨界、風險低、術後創傷小的特點,虜獲無數愛美女性的芳心。但玻尿酸卻不是唯一的除皺神話,除了玻尿酸,肉毒素也在輕醫美市場中被視為除皺神器。

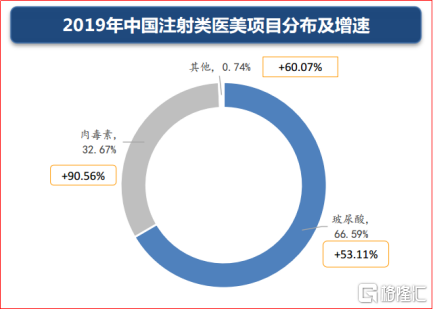

弗若斯特沙利文數據顯示,2015-2019年醫美注射類終端市場規模的年複合增長率為24.4%。其中,玻尿酸注射類醫美項目佔比66.59%,肉毒素佔比32.67%。但肉毒素醫美項目90.56%的市場增速卻遠高於玻尿酸醫美項目53.11%的增速。

(數據來源:弗若斯特沙利文)

事實上,肉毒素的發展前景已經被一些曾以玻尿酸產品為主業的企業認可。今年3月,昊海生科宣佈投資美國醫美企業Eirion,佈局肉毒素類產品。今年6月,愛美客發佈公吿稱,擬使用超募資金約8.86億元通過增資與收購的方式取得韓國主營肉毒素醫美產品的企業

Huons Bio25.4%的股權。

在競爭對手紛紛佈局肉毒素業務拓展醫美業務邊界時,華熙生物仍然死守着玻尿酸的陣地,想盡辦法圍繞玻尿酸做文章。今年3月,華熙生物推出國內首款玻尿酸飲用水。在玻尿酸是否能通過飲用被人體吸收還存在爭議的當下,此舉也被諸多消費者質疑收取智商税。

但華熙生物始終圍繞着玻尿酸來進行產業鏈上下游的擴張,又有其一定的道理。一方面,在原材料市佔率上的優勢可以讓華熙生物的C端產品以更低的成本價拿到原材料,在供應鏈上形成自己的優勢。另一方面,拓展C端產品業務則可以消化過剩的玻尿酸產能。

03

總結

華熙生物往C端功能性護膚品業務拓展,雖然無法與專注上游醫美注射產品的愛美客淨毛利率來得高,但也憑藉在玻尿酸原料市場積累的優勢,走出了一條前店後廠、自給自銷的路子。

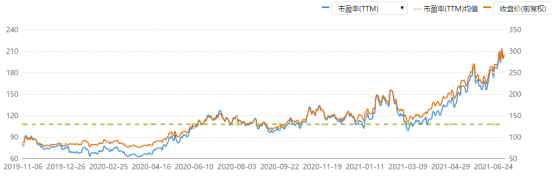

過去3年,華熙生物的動態市盈率從上市時的78.4上漲至如今的203,漲幅達159%。而這3年,公司動態市盈率均值卻僅為107.8。是現在動態市盈率的一半。

華熙生物動態市盈率的飆漲,其實可以歸結於今年3月以來醫美板塊的大漲行情。隨着華熙生物功能性護膚品的持續放量,A股市場優質標的相對稀少的背景下,熱門賽道醫美領域裏的華熙生物可能還會迎來價值與泡沫齊飛的未來。

只是,醫美是塊肥肉已經被大家看明白,有肉吃的地方也就一定會有更多的競爭者湧入。已經在玻尿酸市場擁有一定領先地位的華熙生物,起了個大早,卻未必能一直笑傲江湖。

在醫美玻尿酸產品市場,華東醫藥等生物醫藥公司紛紛佈局。加之在功能性護膚品領域,華熙生物也需要花大價錢推廣產品與已有的護膚品公司競爭。此外,在愛美客、昊海生科已經開始在肉毒素業務尋找新增長點時,玻尿酸能否維持現有的王者地位仍未可知。