本文來自格隆匯專欄:國泰君安產業觀察

摘要

全球經濟衰退、新冠疫情蔓延影響了各個產業的正常運轉,汽車作爲中國的支柱產業表現出了較強的韌性,汽車銷量在2020年4月結束了21個月的同比下跌,逆勢的“V”形反轉充分展現了中國市場的巨大潛力和刺激政策的積極效果。這一年,我們看到新能源補貼退坡政策放緩、動力電池產業鏈出海速度加快、光伏平價上網持續推動新能源轉型、造車新勢力陸續登陸納斯達克、傳統主機廠不斷推出新能源車型、華爲等高科技公司跨界進入汽車產業、百度無人駕駛出租車在多個城市試點、智能網聯測試基地在全國鋪開、碳中和目標爲新能源發展指明方向等等,產業氣象日新月異。

在政策層面,2020年2月,發改委等十一部委聯合印發《智能汽車創新發展戰略》,明確提出使智能汽車“成爲新興業態重要載體”,“成爲汽車強國戰略選擇”;2020年11月,國務院辦公廳印發《新能源汽車產業發展規劃(2021-2035)》,堅持電動化、網聯化、智能化的發展方向。在供給層面,傳統主機廠、互聯網公司、造車新勢力紛紛在智能汽車賽道上積極佈局,創新創業頻發,傳統企業的龍頭公司也加入到汽車工業智能網聯變革的浪潮中,共同推動產業發展。在需求層面,汽車不再是傳統意義上的出行工具,開始具備更多的大消費屬性,消費者羣體中涌現出了新的購買特徵。中國消費者對移動出行、自動駕駛、智能網聯和新能源汽車的接受度在全球各大市場中遙遙領先,間接推動智能汽車的迭代升級。在技術層面,汽車出行與能源、互聯網、大數據、人工智能、通信、電子等領域加快融合,汽車產業從一個相對獨立的產業逐漸演變爲各類變革技術的跨界融合平臺,孕育着新的增長動能,助力中國汽車產業實現換道超車。在資本層面,市場中的投資金額和投資數量近兩年呈下滑趨勢,但科技出行、智能汽車等賽道仍然是資本關注的焦點,汽車交通也成爲近年來中國孵化獨角獸數量最多的行業之一。

展望2021年,我們對中國汽車產業轉型發展的前景依舊樂觀,汽車產業正在不斷出圈,逐漸成爲”智能新能源”跨界變革的平臺,是我們繼續看好的賽道。我們認爲,行業變革的催化劑將來自國產替代的加速以及自主創新的涌現,中國構建“汽車強國”的戰略目標正推動着產業加速變革。我們延續產業電動化、智能化、網聯化並行發展的脈絡,從智能動力、智能駕駛、智能網聯3個維度,遴選12個細分賽道,深入挖掘產業的一級市場投資機會,建議關注:車規級IGBT賽道中技術積累較足的設計和模組公司、車規級MCU賽道中在工業/汽車領域技術積累較多的公司、線控制動賽道中已經打通EHB產業鏈的創新公司、燃料電池雙極板賽道中具備新型金屬板生產能力的創新公司、環境感知傳感器賽道中率先商業化的初創公司、車載AI芯片及計算平臺賽道中實現整車落地的頭部公司、低速自動駕駛賽道中能夠在礦山和物流場景中落地的科技公司、AGV/AMR賽道中能夠實現多場景落地的公司、國產TSP賽道中與上下遊深度合作的未上市公司、AR-HUD技術領先且產品落地的頭部公司、高精地圖和定位賽道中能夠在細分領域突圍的公司、OTA和域控制器賽道中研發經驗較豐富且商業模式成熟的公司。

一、智能新能源時代已然到來

1.1

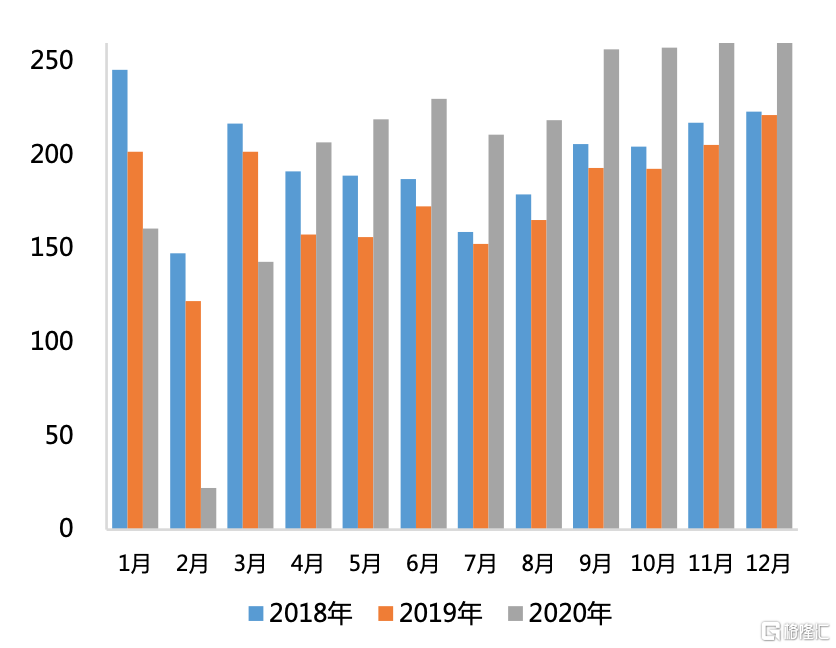

汽車產業在2020年實現“V”形反轉

汽車產業在2020年實現“V”形反轉汽車產業是中國國民經濟的支柱產業,製造端佔整個工業增加值的7%左右,消費端佔社會消費品零售總額的10%左右,與汽車相關產業的就業人數已超過社會就業總人數的1/6。汽車是所有工業部門中產業鏈最長的行業,對相關國家的產業和經濟發展具有乘數帶動效應,是供應鏈國際化程度最高的產業之一。儘管全球經濟衰退、新冠疫情對於中國汽車工業帶來不同程度的衝擊,但中國汽車市場在2020年4月開始實現了同比正增長。快速的“V”形反轉,充分展現了市場巨大的韌性和刺激政策的積極效果。目前,中國汽車千人保有量仍遠低於發達國家平均水平,隨着人均收入水平的提高、消費水平的升級以及新能源汽車的提升,我們對中國汽車產業的發展前景依舊非常樂觀。

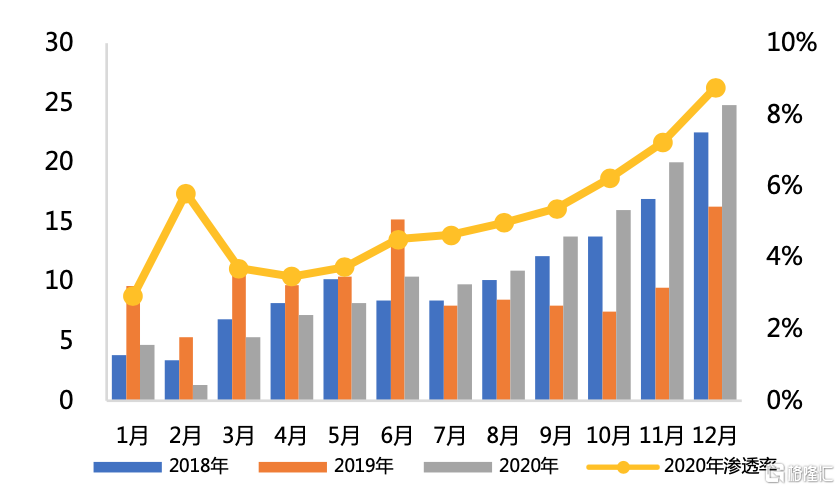

隨着造車新勢力企業的產能爬坡和投放加快,明星車型的銷量屢創新高,消費者對不同企業新能源產品的接受程度提升,且有加速趨勢。根據中汽中心數據,TOP15的市場份額從2016年的77.51%下降到2020年的59.46%,逐年下降趨勢明顯,說明中國的汽車市場格局正在發生變化,汽車行業的創新不斷涌現。

整體而言,我國新能源汽車行業仍處於發展初期,發展 潛力巨大。根據《財政部 工業和信息化部 科技部 發展改革 委關於完善新能源汽車推廣應用財政補貼政策的通知》(財建〔2020〕86號)要求,2021年新能源汽車補貼標準在2020年基礎上退坡20%,退坡幅度較爲平滑。隨着國家和地方政策雙輪驅動、強制性標準逐步完善、新能源汽車財政補貼繼續延長,新能源汽車的發展浪潮有望得到持續。據中汽中心預測,2021年新能源乘用車市場預計增幅超過40%。隨着充電基礎設施建設、資本投入、國家與地方政策相結合的趨勢越發明顯,2025年新能源汽車新車銷售量有望實現佔汽車新車銷售總量20%左右的規劃目標。

圖1 中國汽車銷量實現“V”形反轉(萬輛)

資料來源:中國汽車工業協會,國泰君安證券研究

圖2 新能源汽車滲透率持續提升(萬輛)

資料來源:中國汽車工業協會,國泰君安證券研究

圖3 2013-2020年中國新能源汽車補貼門檻逐年提高

資料來源:工信部,艾瑞諮詢,國泰君安證券研究

1.2

電動化、智能化、網聯化持續並行發展

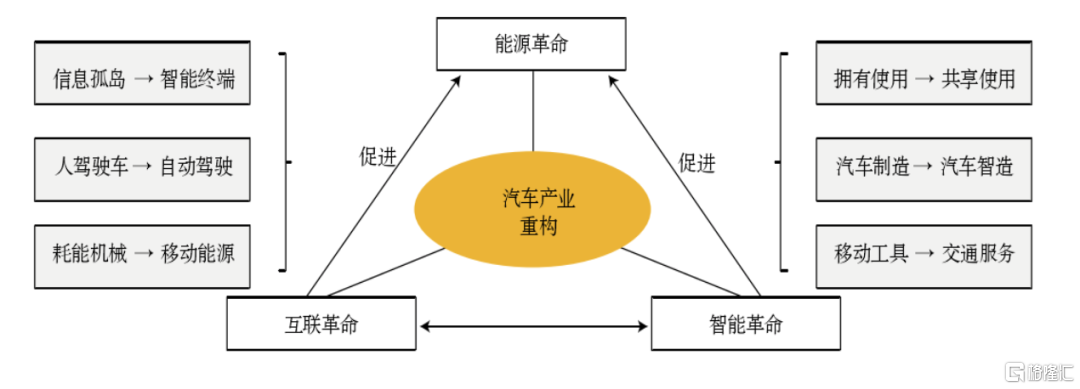

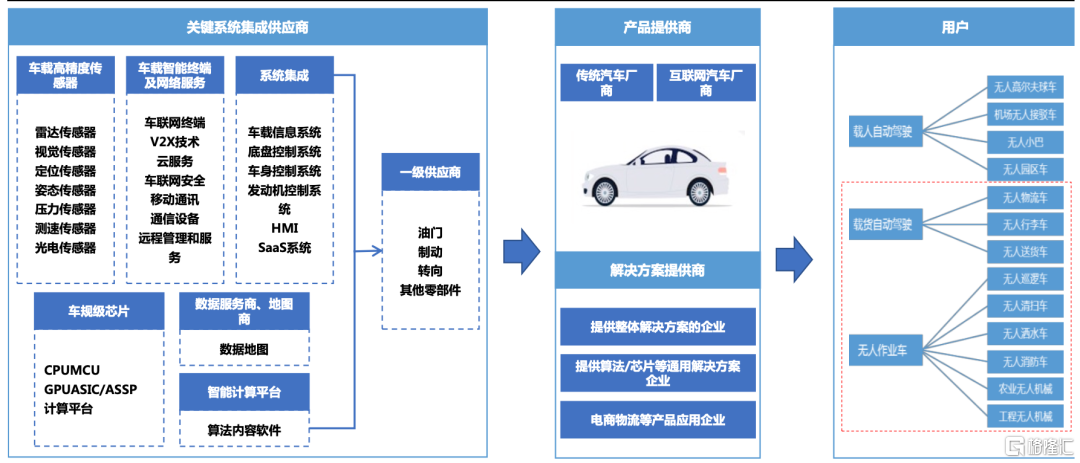

汽車產業正在發生深刻的變革,其核心驅動力可以歸納爲能源、互聯和智能三大革命。能源革命,意味着電池、電機、電控正在成爲新的核心技術,圍繞“三電”技術正在出現與傳統產業鏈條並行的全新產業鏈,這一產業鏈已經打通且正在不斷強化。互聯革命和智能革命,兩者相輔相成、互爲促進,汽車在覈心技術、製造模式、使用模式、維護模式以及基礎設施方便都在涌現新的產業生態。目前,汽車產業的價值鏈正在呈現“總量上升、重心後移”的基本特徵與發展趨勢。總量上升意味着汽車產業價值體量將整體上揚,比以前創造更大的商機和價值,這也爲其他行業的參與者跨界進入汽車產業提供了成長空間;重心後移則是指汽車產業價值內涵向服務端,尤其是出行領域深度擴展,這是傳統汽車企業很少關注的領域,由於汽車產業價值鏈外延而產生巨大的商業發展空間已經顯現,從私人汽車共享出行到自動駕駛出租車,出行市場不斷有新的業態涌現。在這一變革中,智能駕駛將顯著提升汽車電子、軟件算法等在汽車開發中的比重,最先進的計算機、通訊、算法等技術成果將被用於智能駕駛的開發。高等級的智能駕駛將使汽車公司從傳統製造業公司轉變爲高科技公司,核心零部件的研發與車企逐漸分離,從而創造衆多的轉型與新增機會,高級輔助駕駛、自動駕駛、車聯網、智能座艙和人機交互等的發展將大幅提升車主駕駛體驗。

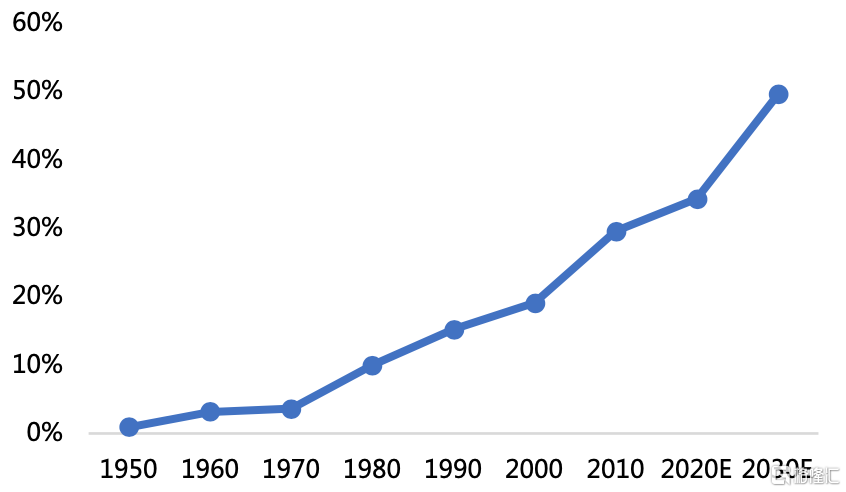

現階段汽車產業創新中的70%來源於汽車電子產品,汽車電子產品在汽車價值中的比重也在逐漸增加。在汽車智能化發展過程中,發展重心將逐漸由單車智能轉變爲車路協同。目前,“漸進演化”(L2向更高級別發展)和“跳躍發展”(直接從L4級開始)的路線並行,L2+級車輛中ADAS(高級駕駛輔助系統)滲透率的提升以及L4級別在限定場景中的落地應用是產業關注的重點。

根據HIS Markit分析,目前全球市場中搭載車聯網功能的新車佔比約爲45%,預計至2025年可達到接近60%的市場規模。中國的智能網聯汽車市場將不斷增長,至2025年接近2,000萬輛,市場滲透率超過75%,高於全球市場的裝配率水平。根據智研諮詢預測,2020年汽車電子約佔整車成本的34%,2030年該比例有望進一步提升至50%;2018年中國汽車電子市場規模爲870億美元(約6,000億人民幣),預計2020年有望增長至1,000億美元(近7,000億人民幣),2025年中國汽車電子市場規模有望達到1,316億美元(近9,000億人民幣)。

圖4 三大革命驅動汽車產業深刻變革

資料來源:《汽車產業變革的特徵、趨勢與機遇》

圖5 1950-2030年汽車電子成本佔比變化及預測

資料來源:智研諮詢,國泰君安證券研究

1.3

資料來源:智研諮詢,國泰君安證券研究

中國GDP增速從2012年起開始回落,增速進入從高速增長轉爲中高速增長的“新常態”。“新常態”特徵在於經濟結 構優化升級,從要素驅動、投資驅動轉向創新驅動。汽車產業 作爲智能新能源的主要載體,競爭格局正在發生鉅變,造車新勢力表現搶眼,傳統主機廠正在面臨變革,各類參與者正 在各自的領域構建自己的競爭優勢,獲得長期的成長性。

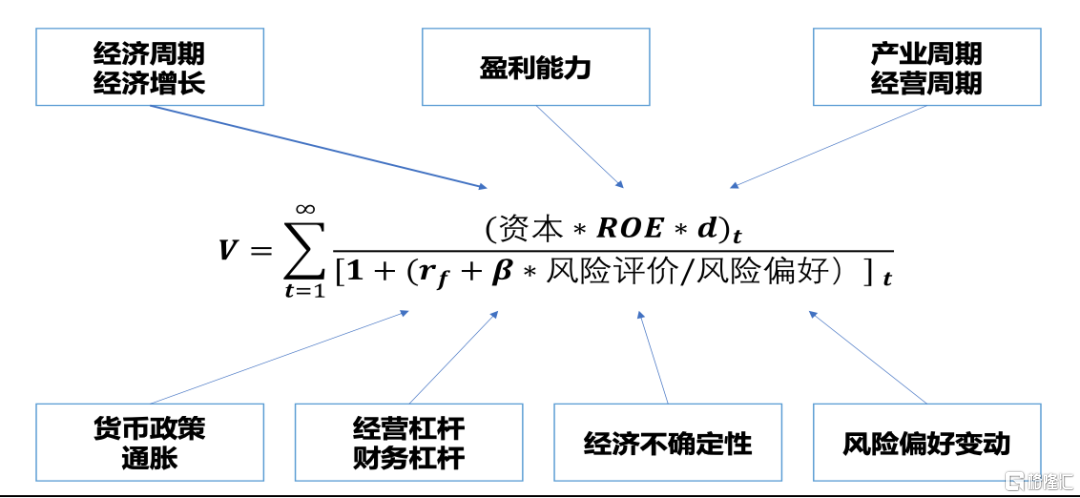

我們選用 DDM 模型進一步分析產業成長邏輯的變化, DDM 模型的主要原理是,價值是未來現金流的折現,分子端 主要關注行業內公司的盈利能力、現金流等,分母端主要關 注無風險利率、Beta、風險評價和風險偏好等。

從分子端來看,我們關注盈利能力以及現金流情況,其 中 ROE 可拆分爲銷售淨利率、資產週轉率和槓桿比例,與競 爭優勢相關,而分紅率 d 與產業週期、經營週期相關。隨着 新能源汽車銷量的迅速擡升,蔚來、小鵬等造車新勢力頭部 公司的 ROE 由負轉正並逐漸增長,創新公司在大量融資、快 速落地新車型的同時,也不斷在品牌優勢、運營能力以及技 術壁壘等方面提升核心競爭力,盈利能力逐漸增強且有望超 預期。這也倒逼傳統主機廠跟進創新,行業整體 ROE 有望出 現向上增長的拐點。另外,新能源汽車行業整體處於發展前 期,資本開支需求仍較大,分紅率對估值的影響不明顯。

從分母端來看,我們主要關注無風險利率、風險偏好和 風險評價的變動情況。首先,中國經濟新常態特徵凸顯,無風 險利率緩慢下行且保持在較低位置。從海外通脹歷史數據看, 消費類行業的景氣度與利率長期下行相關性較高,消費類行 業在新格局下有望長期佔據比較優勢。目前,我國消費佔 G DP 的比重尚不達全球平均水平,在需求側改革推動下,未來 消費佔 GDP 比重將持續上升。其次,中美貿易摩擦持續、疫 情不斷衝擊各國經濟發展,使得市場的風險偏好在過去的一 段時間內持續在底部徘徊,隨着國內“雙循環”政策逐步推 進、美國政府換屆完成、疫情防控常態化、疫苗進入廣泛接種 階段等外部風險的逐步落地,市場的風險偏好有望逐步擡升, 消費品中的可選消費有望獲得更多的青睞。再次,隨着政策 的持續支持以及相關技術的進步,智能新能源汽車行駛裏程大幅提升、電池安全性逐步增強、充電樁在全國範圍內鋪開 建設、汽車製造成本快速下降、智能化功能不斷迭代升級, 消費者關切的不確定性問題陸續得到解決,智能新能源汽車 的市場認可度不斷提升,市場對行業增長的確定性趨於一 致。

綜上所述,DDM 模型分子端變量數值增加、分母端變 量數值減少,等式的結果相應增加。我們認爲,智能新能源 汽車作爲重要的科技創新載體,同時也是消費類行業重要的 可選消費品,多重利好因素將會推動行業估值進一步擡升, 繼而獲得資本的持續關注,推動行業持續發展。

圖6 從DDM模型看智能新能源估值提升

資料來源:國泰君安證券研究

表1 國內相關產業政策梳理

資料來源:各部委網站,國泰君安證券研究

二、多重動力助推國產替代落地開花

2.1

政策環境不斷推動汽車行業轉型

2.1.1

國家政策持續支持汽車產業向電動化、智能化、網聯化變革

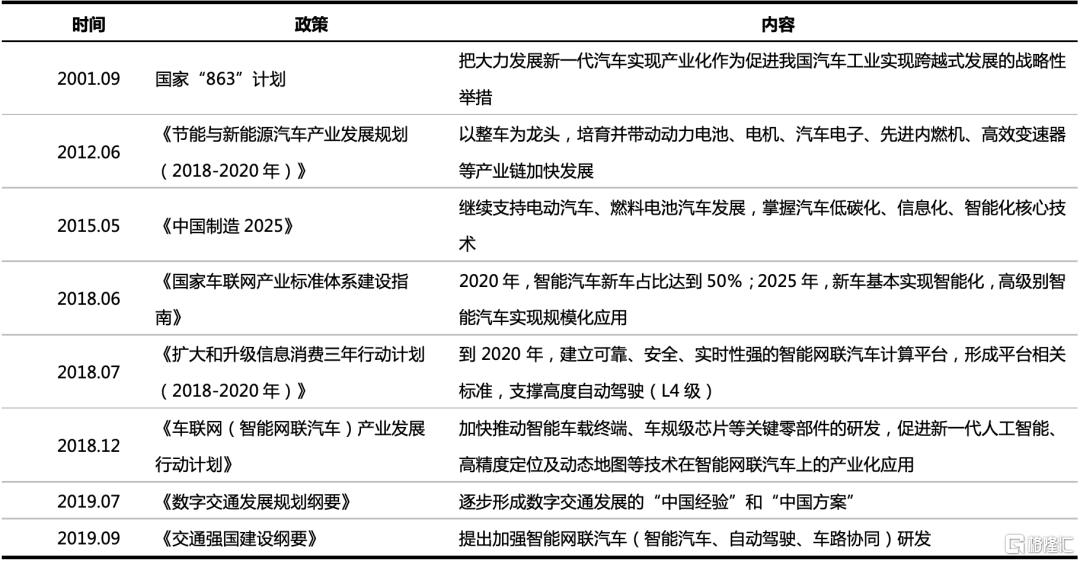

智能汽車的發展一直受到國家政策的持續大力扶植。2015年5月發佈的《中國製造2025》明確提出對智能駕駛發展的要求。2020年2月,發改委等11部委發佈的《智能汽車創新發展戰略》明確提出,智能汽車“成爲新興業態重要載體”,“成爲汽車強國戰略選擇”,重點突破新型電子電氣信息架構、多類別傳感器融合感知、新型智能終端、車載智能計算平臺、車用無線通信網絡、高精度時空服務和車用基礎地圖、雲控基礎平臺等共性交叉技術。“十四五”規劃中明確了新能源汽車的長期戰略定位,新能源汽車的規模應用是我國實現2030年碳排放達到峯值、2060年實現碳中和的重要手段之一。《新能源汽車產業發展規劃(2021—2035 年)》指出,堅持電動化、網聯化、智能化發展方向。在國內政策的推動下,汽車行業的轉型正在加速,其戰略地位在國家創新和經濟發展中舉足輕重。

2.1.2

全球電動化競賽鞭策行業繼續發力

圖7 歐洲新能源汽車銷量增長迅速

資料來源:EEA,國泰君安證券研究

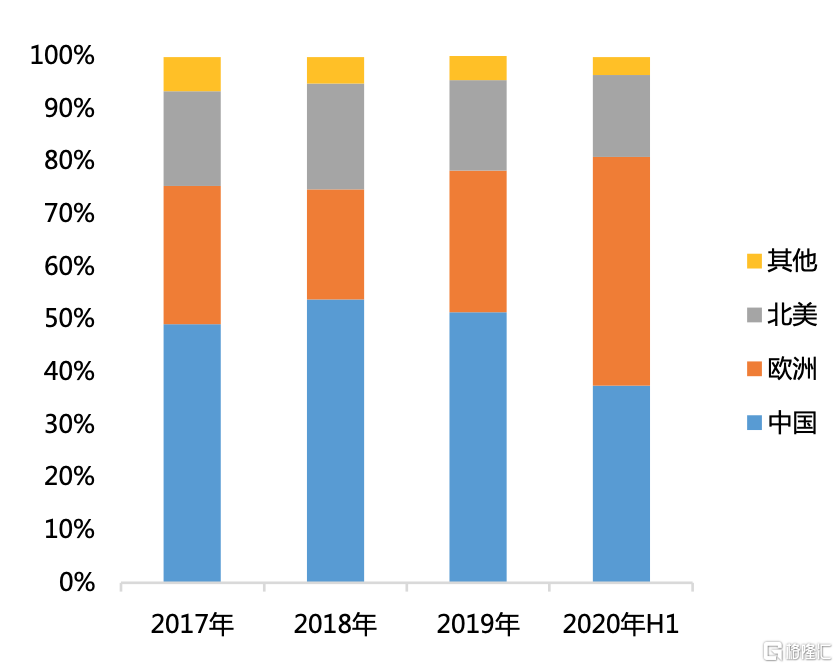

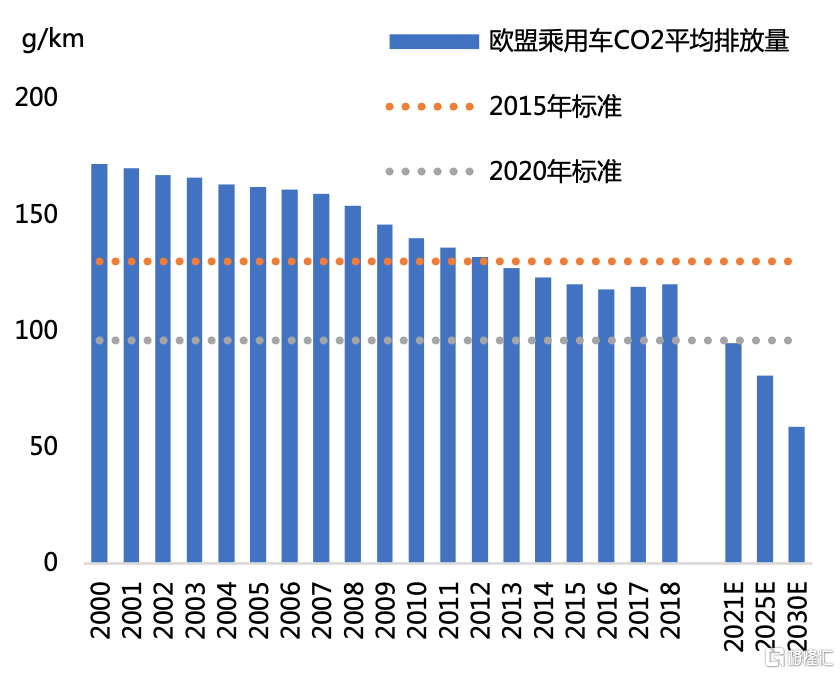

中國、歐洲和北美是全球新能源汽車的三大主戰場。2019年,中國、歐洲和北美地區的電動車(純電+插電混動)銷量分別達106.7萬輛、55.9萬輛以及35.6萬輛。2019年,歐洲市場新能源汽車的銷售量佔汽車銷售總量的3%左右;進入2020年,歐洲新能源車的銷量迅速增長至8%左右。新冠肺炎疫情暴發以來,新能源汽車是歐洲爲數不多實現逆勢增長的行業之一。歐洲新能源汽車銷量的快速增長,一方面體現了消費者對新能源汽車的態度改變,一方面也體現了歐洲新能源政策轉型的決心。

2019年,歐盟發佈的《2019/631文件》規定,2025年、2030年新登記乘用車的二氧化碳排放在2021年(95g/km)的基礎上分別減少15%、37.5%。這意味着,歐盟範圍內全部新銷售汽車的每公裏二氧化碳排放不能超過95g,即新銷售汽車行駛100公裏的油耗不能超過3.24L。對汽車生產商而言,這是個巨大挑戰,該文件倒逼車企推廣新能源汽車。

圖8 歐盟乘用車CO2排放量持續下降

資料來源:EEA,國泰君安證券研究

2.2

各類參與者爭相涌入智能汽車賽道

汽車電動化是智能化和網聯化的基石,智能化和網聯化在電動化的基礎上才能拓展更多內涵。2015-2019年,中國新能源汽車銷量複合增長率達到36.36%,保持高速增長態勢,但總體滲透率依然處於低點,存在巨大的增量空間。進入2020年,汽車產業雖受到疫情的嚴重影響,但仍在3月份實現了銷量由降轉增,並在4月份出現了同比正增長,結束了連續21個月的同比下降。與此同時,汽車行業PB逐漸走出低估值區間,目前已經進入上升通道。

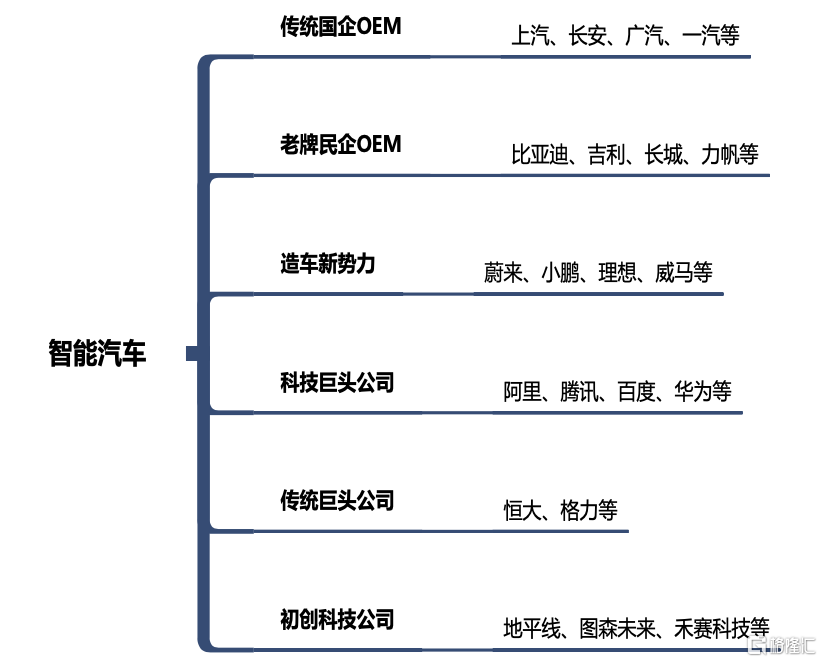

智能汽車發展之初,傳統汽車製造商一直是推動行業發展的中堅力量。傳統的整車製造企業深耕行業多年,在車體制造方面積累了豐富的經驗和產業鏈資源,具有明顯的技術優勢。長期的資本積累允許傳統整車製造商進行長週期、重資本的研發投入,推進智能汽車模擬實驗的順利進行,從L2級逐步向更高等級進行研發。隨着人工智能、雲計算、大數據和通信互聯等技術快速發展,部分互聯網科技公司切入汽車產業並迅速成長,成爲智能汽車發展的助推器,憑藉在智能算法、芯片、高精度地圖等環節的技術優勢,直接研發更高等級的智能汽車。互聯網科技公司憑藉自身在人工智能和通信技術的優勢,逐漸成爲智能汽車行業主要推動力量。以百度、阿裏巴巴、華爲、騰訊爲代表的互聯網巨頭在智能汽車業內已進行整體佈局,蔚來、地平線、斑馬等一批初創企業也分別根據自身技術特點實現核心零部件的研發,成爲智能汽車行業的重要參與者和推動者。另外,其他行業的頭部公司也積極佈局汽車領域,如恆大集團、格力集團等傳統行業龍頭也均在智能汽車領域發力。

圖9 中國汽車行業PB已經進入由下降轉入上升通道

資料來源:Wind,國泰君安證券研究

圖10 多個行業企業跨界進入智能汽車領域

資料來源:國泰君安證券研究

2.3

汽車消費需求涌現諸多新特徵

2.3.1

宏觀經濟增長和居民生活水平提高推動汽車消費高端化發展

圖11 城鎮居民可支配收入不斷增長

資料來源:國家統計局,國泰君安證券研究

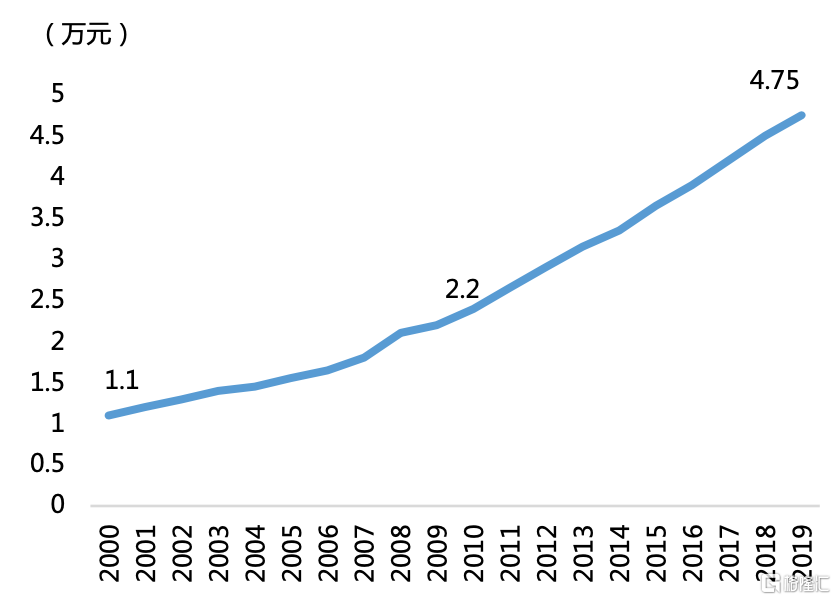

過去十年間,由於中國經濟快速增長,中國城鎮居民人均可支配收入實現了較大增長。根據國家統計局數據,中國居民人均可支配收入2019年達到4.75萬元,比2000年的1.1萬元增長了332%。汽車作爲大件可選消費品的典型代表,其銷量增長的主要驅動力來自於居民可支配收入的增長。

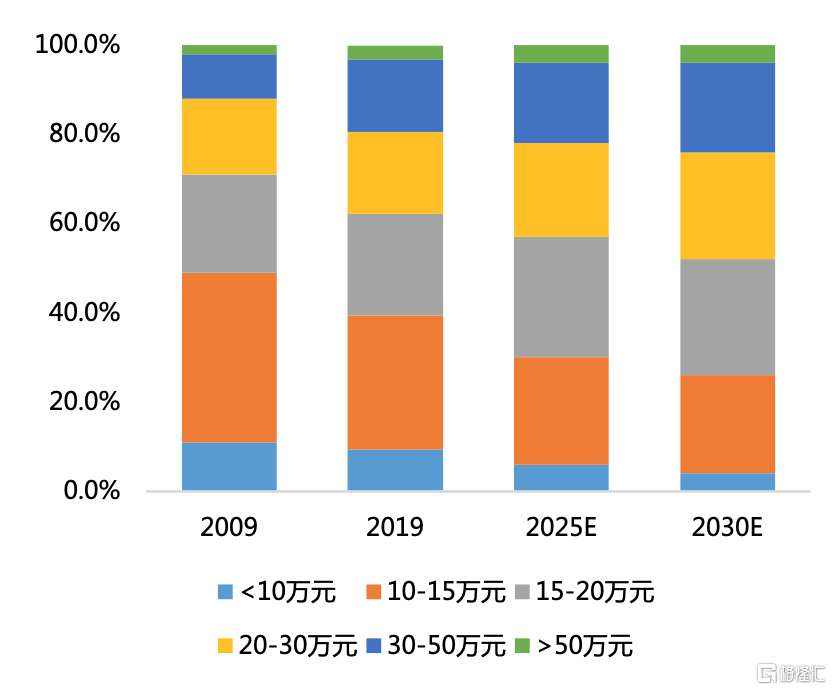

圖12 中國年入30萬元的家庭佔比不斷提升

資料來源:中國財富景氣指數,國泰君安證券研究

一般而言,主流豪華車的平均售價在30萬元以上。近年來,年收入超過30萬元的家庭數量也出現較大提升,數量巨大的消費者羣體進入了能夠買得起豪華車的收入區間。中國財富景氣指數調查顯示,2009年家庭年收入超過30萬元的比例僅爲12%,該比例在2019年達到19%;預計到2028年,該比例有望達到23%。同時,在有限購政策的大城市或者發達地區,在擁車成本較高的情況下,中高收入人羣更加傾向於買檔次更高或者價格更高的汽車。另外,隨着中國汽車金融業務的發展,購買豪華車的資金門檻實現了大幅度降低,消費者能夠以較低的初始成本擁有豪華車,豪華車的消費羣體實現了較大程度的擴容。上述因素疊加共同推動汽車消費向高端化發展。

2.3.2

“滲透+更新”需求疊加推動個人消費崛起

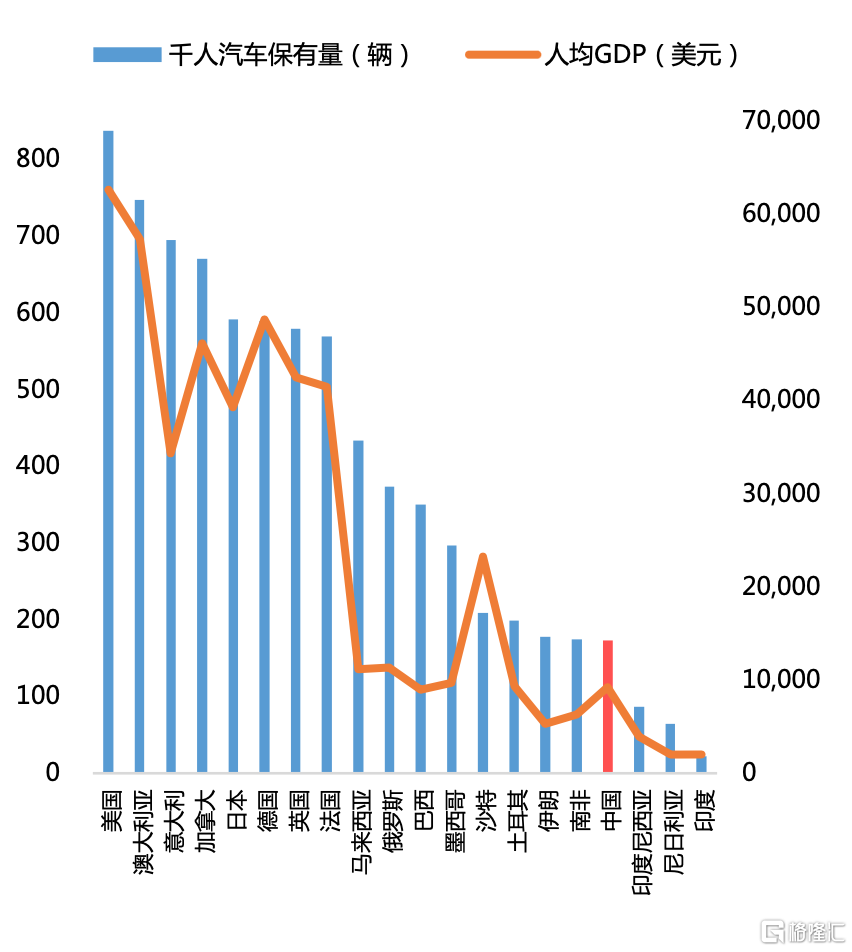

根據世界銀行發佈的數據,2019年中國千人擁車量爲173輛,位列榜單第17名;美國千人擁車量達837輛,是中國的近5倍。與發達國家甚至許多發展中國家相比,中國的車輛普及率仍然較低。橫向比較來看,千人保有量仍有較大的提升空間。現階段的汽車產業處於增速換擋期,隨着經濟增速的放緩以及人均汽車保有量的提升,消費者新增需求放緩,表現爲保有量、銷量與經濟增速保持中速增長,年銷量將保持平穩,度過該段增速換擋期後,汽車保有量仍會繼續增長。從人均GDP和汽車保留量的相關性也可以推斷,經濟水平的不斷提高和消費升級將是推動汽車保有量增長的長期動力。

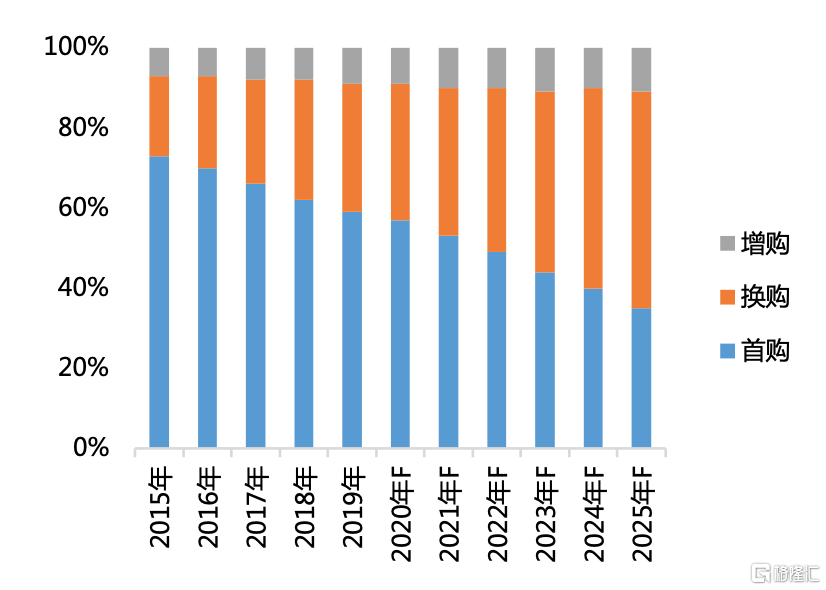

在乘用車消費市場不斷髮展、汽車普及度不斷提高的情況下,中國乘用車消費中換購需求的佔比也在不斷上升。根據國家信息中心數據,2018年中國乘用車銷量中接近30%的需求爲換購需求,並且隨着汽車保有量的繼續增長,今後換購需求的佔比仍將不斷提升。另一方面,隨着新能源汽車用車安全性、便利性的提升,新能源汽車的首購數量也將持續增加,2019年的新能源汽車滲透率爲4.7%,目前各方正在全力推動2025年實現20%的目標。

圖13 千人汽車保有量與人均GDP水平相關性較高

資料來源:中國報告網,國泰君安證券研究

圖14 中國汽車消費進入“滲透+更新”疊加時期

資料來源:巨量算數,國泰君安證券研究

從用戶結構來看,2016至2019年,由於車型產品力不足、補貼套利等原因,國內電動車2C需求佔比一直不高,平均約58%;考慮到部分2B車型上牌在個人名下,實際的2C需求更低。2020年上半年,由於優質供給大幅增加,中高端車型(Model 3、蔚來ES等)和中低端車型(五菱宏光mini等)全面發力,2C消費市場被激活,佔比大幅提升至71%。

2.3.3

防疫需要、直播營銷等因素促使消費者購車意願提升

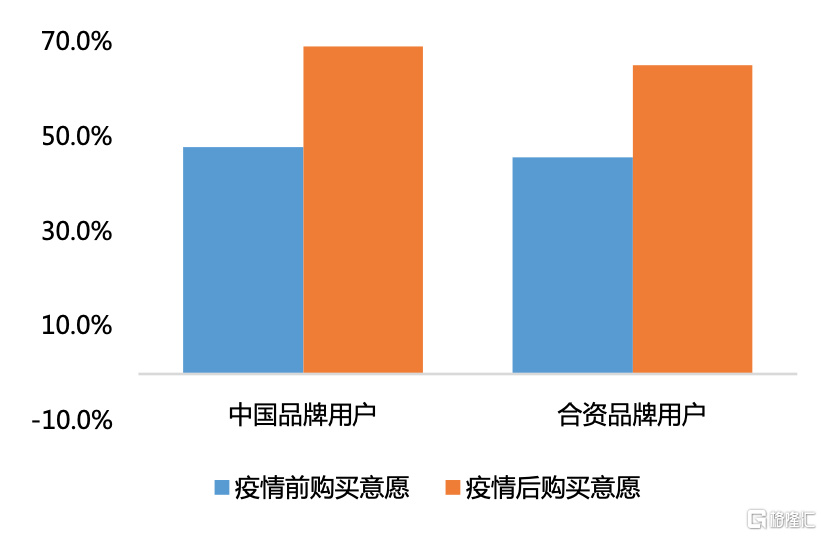

2020年,新冠肺炎疫情在全球蔓延且仍在持續,其持續時間和影響程度仍無法確定。這一認知使得消費者對購車觀念發生了一定程度的轉變。與共享出行和乘坐公共交通相比,使用私人交通工具變得更受歡迎。巨量算數調研顯示,中國品牌的強購買意願用戶佔比從疫情前(2020年1月)的47.9%上升至疫情後(2020年6月)的69.1%,合資品牌的強購買意願用戶佔比也從45.7%提升至65.2%。車輛能夠提供相對獨立封閉的出行環境,更多用戶從弱購買意願轉變爲強購買意願,這在一定程度上刺激了汽車消費。

圖15 疫情導致消費者購車意願明顯提升

資料來源:巨量算數,國泰君安證券研究

另外,汽車的營銷模式也發生了較大變化,直播、短視頻等新形式營銷打破了傳統4S店消費的汽車消費方式,拓展了汽車營銷的渠道。各類汽車銷售信息能夠更快地觸達消費者,短視頻擁有大量的用戶真實體驗分享,也更容易傳遞產品核心功能價值。汽車直播的快速發展,使得線下多元場景實現了線上遷移,直播營銷能夠讓品牌和經銷商聯動發力,實現從獲客到最終訂單的全鏈路服務,減少信息的傳遞環節,縮小信息不對稱性,新的汽車消費形式已經成爲大量汽車品牌常態化的營銷選擇。

2.4

智能汽車將成爲各類科技的跨界融合平臺

2.4.1

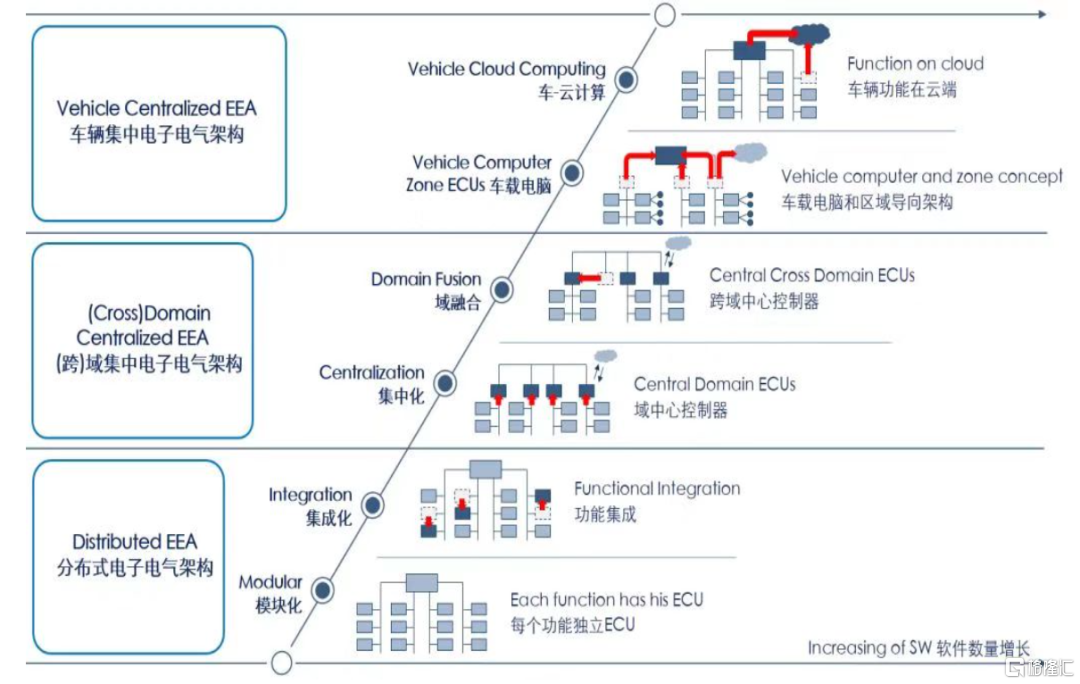

電子電器架構由分佈式向集中式快速變革

傳統汽車分佈式架構缺點越來越明顯,電子控制單元ECU數量從早期的20-30個發展到現階段的100多個,線束長度可以超過4公裏,它們的信息交換主要基於控制器局域網絡CAN總線爲主的通訊網絡,這種通訊方式效率較低。此外,過多的ECU在算力和分佈空間上有很大的浪費,同時極大地增加了線束設計、控制邏輯和網絡通訊的難度,阻礙了汽車實現更復雜的功能。在當前汽車智能化、網聯化的大背景下,E/E結構轉向域控制和集中控制的趨勢越來越明顯,總線也需要往高帶寬方向發展。博世、採埃孚、大陸等紛紛提出下一代網絡架構,特斯拉在Model 3和Model Y中已經採用多域控制結構,未來將繼續向中央計算平臺演進。這樣的升級不僅可以提高通訊效率,也爲OTA升級技術的應用提供了硬件基礎。

2.4.2

智能汽車需要承載更多的能源、通訊、電子設備

人工智能、傳感器、計算機、通訊、電子等技術的發展直接或者間接地推動着智能駕駛技術的進步,智能駕駛領域也成爲多產業融合發展的代表。近年來,電子器件成本不斷下降,消費者傾向於選擇安全性能更高、配備智能駕駛輔助功能的汽車。根據Strategy Analytics預測,ADAS功能在中國用車中的滲透率將從2019年不到20%提高至70%以上。

感知是智能駕駛系統的基礎。以攝像頭爲基礎的視覺感知技術,因爲成本較低、獲取信息豐富,有利於大規模在汽車上應用。同時,毫米波雷達、超聲波雷達技術在汽車上也應用得越來越成熟。激光雷達、毫米波雷達、攝像頭、紅外夜視和組合導航設備,以及壓力傳感器、流量傳感器、陀螺儀及加速度傳感器等零部件的增加,無疑增加了車載芯片瞬時需要計算的數據量,推動車載AI芯片的發展。

圖16 智能汽車涉及更多的電子設備

資料來源:國泰君安證券研究

圖17 汽車電子電器架構正在向集中化升級

資料來源:博世

2.4.3

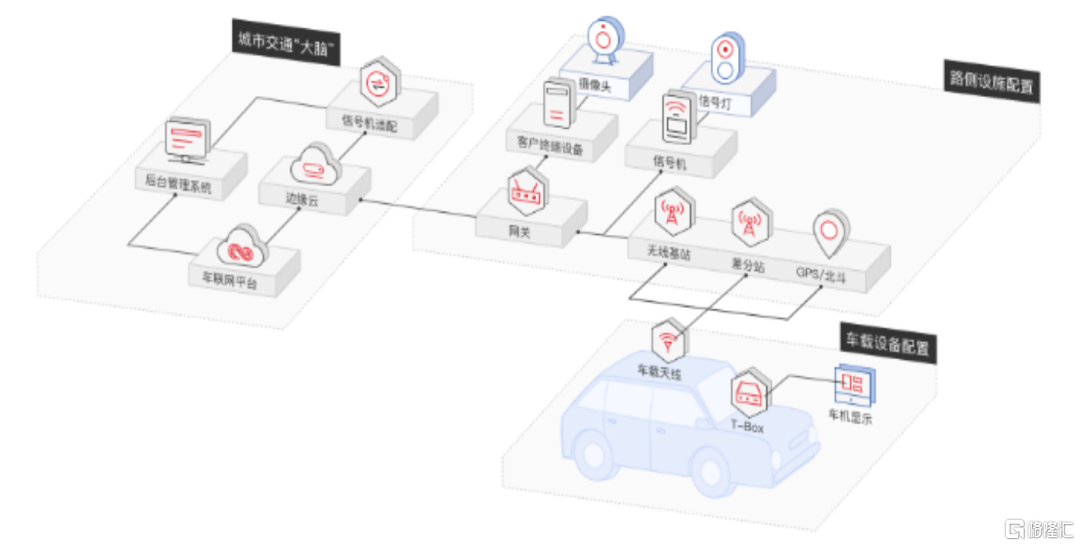

5G商業化助推車聯網落地

車聯網(C-V2X,Cellular-VehicletoEverything)是人、車、路及互聯網之間進行無線通訊和信息交換的蜂窩網絡,根據通信對象的不同,車聯網通訊可分爲V2V(車對車)、V2I(車對基礎設施)、V2P(車對人)和V2N(車對互聯網)等。車聯網是5G下遊產值最高、確定性最強的應用場景之一。5G網絡的高可靠、高帶寬、低延時等特性,將補齊車聯網、自動駕駛在通信網絡層的技術缺口,提升車輛對環境的感知、決策、執行能力。從全球來看,車聯網設施有望成爲繼高鐵後我國交通領域的第二張名片。2020年是5G落地元年,基礎設施將繼續鋪開建設,這將爲車聯網打開新的增長空間。

2.5

資本寒冬下智能汽車賽道投資熱度不減

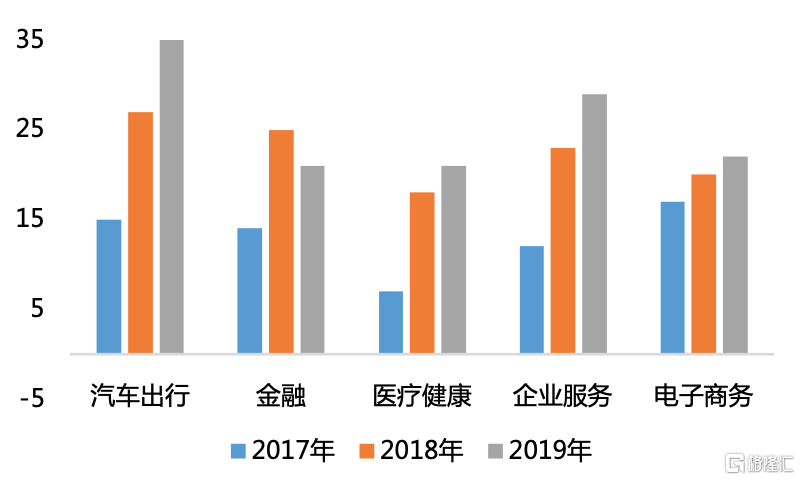

IT桔子數據顯示,2017至2019年,全球範圍內的投資數量已連續兩年處於下滑狀態,投資金額也出現了兩位數的下跌,資本市場整體處於“寒冬期”。迴歸汽車產業,投資金額和投資數量近兩年也呈下滑趨勢,但科技出行、智能新能源等賽道仍然是資本關注的焦點。近兩年自動駕駛行業全球投融資金額超400億元,在汽車交通行業位居第二。

2019年,在全球一級市場中,1億美元以上的融資事件共有893起。其中,汽車出行領域共51起,總融資額近200億美元,僅次於泛科技和金融領域,平均單筆融資額更高達3.8億美元。中國與美國是汽車出行領域投資的領航市場,汽車出行也成爲近年來中國孵化獨角獸數量最多的行業之一。

圖18 中國獨角獸企業重點行業分佈(個)

資料來源:羅蘭貝格,國泰君安證券研究

圖19 5G助力車聯網加速落地

資料來源:華爲

三、智能網聯打開細分賽道發展空間

3.1

車規級IGBT國產替代步伐加速

3.1.1

車規級IGBT是新能源汽車的冠上明珠

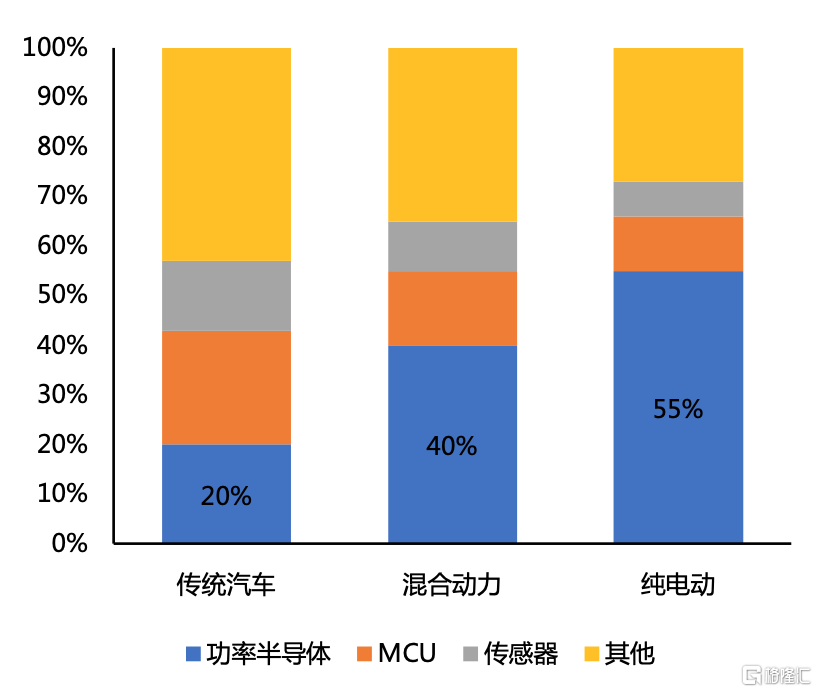

汽車功率半導體主要包含功率IC、功率模組以及功率器件等。在新能源汽車滲透率逐步提升的背景下,功率半導體成爲了價值量增速最高的汽車電子產品,這導致對IGBT(絕緣柵雙極晶體管)、MOSFET(金氧半場效晶體管)、二極管等半導體器件的需求量大幅增加。根據Strategy Analytics公佈的數據,傳統汽車中單車半導體總價值約爲338美元,其中功率半導體佔比21%;混動汽車中單車半導體總價值約爲710美元,其中功率半導體的佔比達到49.8%;而純電動汽車中單車導體總價值約爲750美元,其中功率半導體佔比高達55%,功率半導體的市場正在逐步打開。

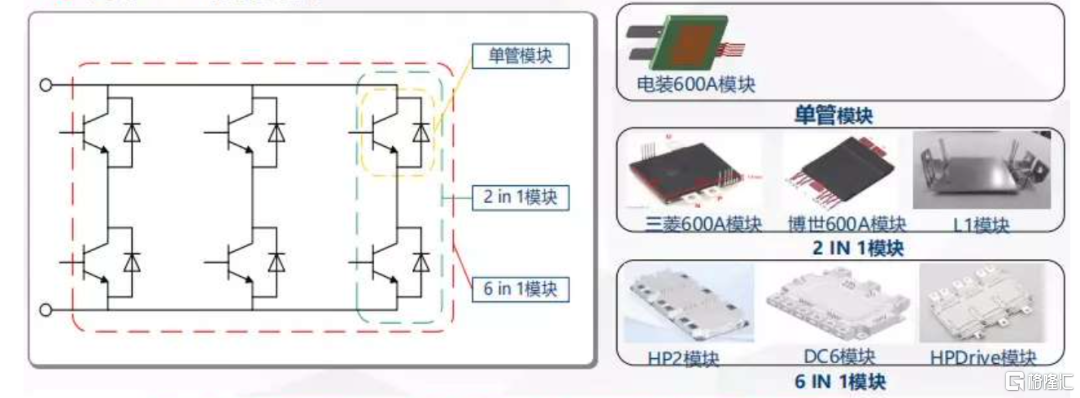

IGBT是由BJT和MOSFET組成的複合全控型電壓驅動式功率器件,能夠根據工業裝置中的信號指令來精準調控電路中的電壓、電流、頻率、相位等,主要用於高電壓環境的電力驅動系統、電源系統和充電樁。其成本佔新能源汽車整車成本的10%,佔充電樁成本的20%,可謂是零部件的明珠。中國IGBT產業雖有部分企業具備規模化生產能力,但仍需要大量進口。得益於新能源車、風電和光伏等中國強勢領域的持續發展,預計未來國內IGBT的複合增速將繼續保持在20%以上,供不應求現象將延續。

圖20 IGBT模塊組合方式

資料來源:威柏電子

圖21 功率半導體在純電動汽車中的佔比較大

資料來源:Strategy Analytics,國泰君安證券研究

3.1.2

行業尚處於成長初期,國產替代步伐正在加速

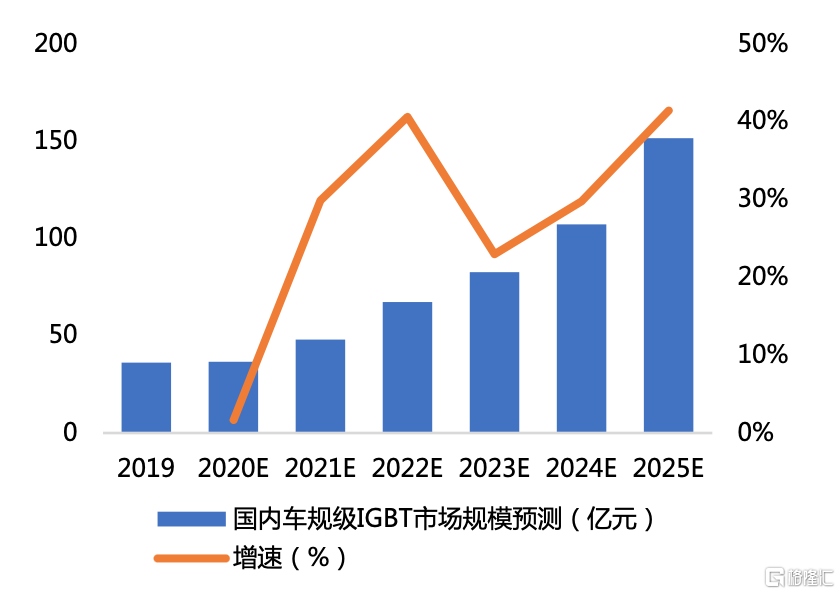

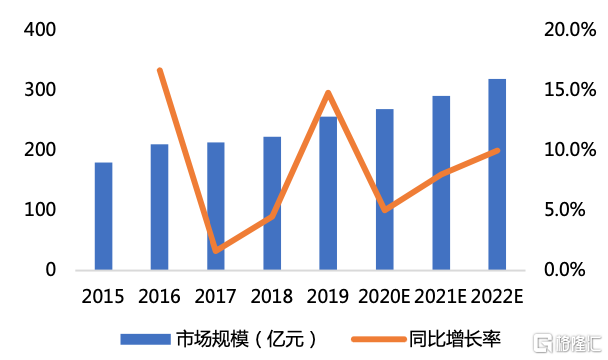

從市場規模的角度來看,作爲全球最大的功率半導體消費國,中國功率半導體市場將繼續保持較高速度增長。 高工產研電動車研究所(GGII)數據顯示,2019年中國IGBT市場規模達到155億元,過去8年間一直保持增勢。各細分市場IGBT處於供不應求的狀態,未來仍具有廣闊的增長空間。根據未來智庫預測,2025年中國IGBT市場規模將達到522億元,其中車規級IGBT的市場規模有望達到151.6億元,對應CAGR爲27%左右。

圖22 中國車規級IGBT百億市場正在打開

資料來源:未來智庫,國泰君安證券研究

從技術成熟度角度來看,國內IGBT各環節的技術(芯片設計、晶圓製造、模塊封裝)目前尚處於起步階段,本土企業在研發與製造工藝上與世界先進水平差距較大。同時,IGBT是關鍵設備上的核心部件,供應切換具有非常高的風險,這也制約了中國IGBT技術的發展和產品的應用。世界先進水平已經達到7代,國內目前的水平在4代左右,存在一定差距。

從盈利能力角度來看,國內功率半導體企業和國外龍頭企業仍然有明顯的差距。國際龍頭英飛凌2018年實現營業收入96.7億美元,對應銷售毛利率爲37%左右,英飛凌PMM業務(IGBT所屬)淨利率高達25%。而國內最大的功率半導體企業士蘭微2019年營業收入僅爲4.5億美元,銷售毛利率不到20%。同時,國內大部分功率半導體企業的盈利能力也明顯低於國外同行,僅有斯達半導、士蘭微、揚傑科技的盈利能力接近國外競爭對手。而從產品類型來看,國外龍頭企業產品線更加豐富,高價值量的產品收入佔比也更高。

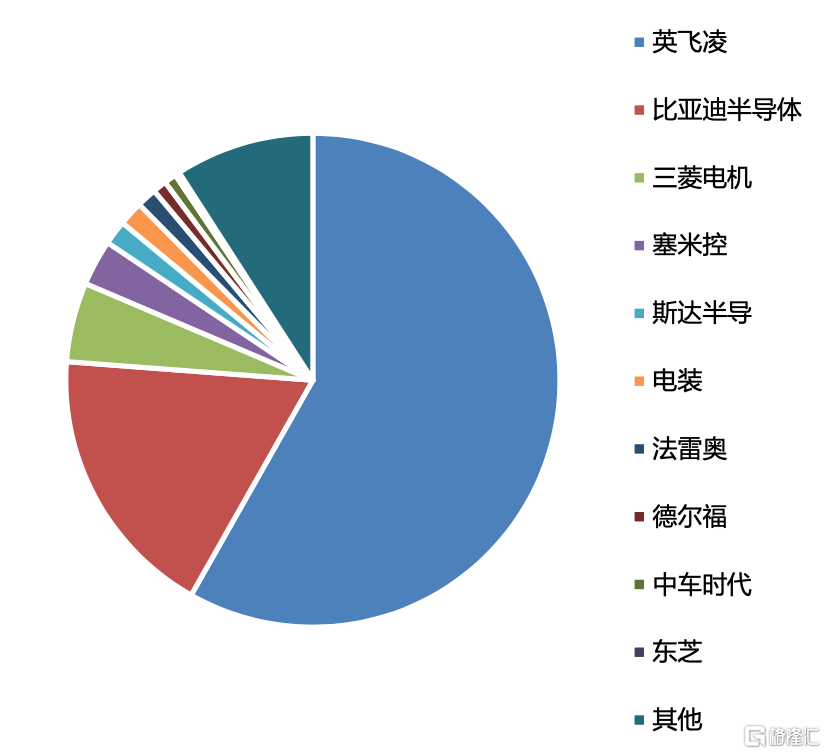

從競爭格局的角度來看,全球IGBT行業市場格局呈現出“頭部廠商穩定,第二梯隊逐步洗牌”的特點,固有的競爭格局正在發生變化,國產替代或已出現拐點。據NE時代統計,截至2019年底,中國新能源汽車行業IGBT市場中,英飛凌配套特斯拉、上汽、北汽等多家主機廠,全年配套62.8萬套(市佔率58.2%),市場地位領先。比亞迪以自採爲主,配套19.4萬套(市佔率18.0%),市場份額緊隨其後。除上述兩家企業外,國內市場無市佔率超6%的IGBT供應商,斯達半導和中車時代電氣進入前十。整體來看TOP10格局情況,CR2爲76.2%,CR10爲90.9%,“雙寡頭”格局清晰且市場較爲集中。

圖23 比亞迪、斯達半導、中車時代突圍中國車規級市場

資料來源:NE時代,國泰君安證券研究

圖24 國產替代產業鏈上下遊業已打通

資料來源:國泰君安證券研究

綜上所述,我們判斷,國內IGBT行業尚處於成長初期,IGBT的國產替代步伐加快。隨着國產化率的提升以及新能源汽車滲透率的提升,產業有望進入加速成長階段。

我們認爲,具備持續發展潛力的企業應具備以下特質:(1)相較於國外龍頭企業,國產IGBT企業需要在同級產品上提供更低的價格和更好的服務。(2)IGBT是一個需要較長時間經驗積累的產業,儘早佈局模組和設計市場的公司具備先發優勢,能夠確保短中期的公司成長性,並且爲進一步發展奠定基礎。(3)由於IGBT各環節的製造工藝要求低於集成電路,因此高性價比的產品能夠撬動國內市場,國產IGBT企業需要持續獲得客戶的認可並實現廣泛拓展產品種類,以便獲取更多的市場份額。考慮到與芯片相比,模組技術壁壘較低、國產芯片的導入大概率要通過國產模組再到芯片、下遊應用的定製化設計需求強烈等方面因素,建議關注IGBT設計及模組領域經驗積累較多且商業模式成熟的公司。

3.1.3

建議關注技術積累較長的設計及模組企業

總體而言,IGBT製造難度大,具有極高的技術壁壘,目前市場主要被歐美日企壟斷。與國外相比,國產IGBT產業鏈起步較晚,工藝水平仍有提升空間,供應鏈基礎相對薄弱,技術代差明顯。但也可以看到,國際龍頭雖然毛利率水平高於國內廠商,但研發費用居高不下,爲了維持盈利水平,因此對產品定價較高,這爲國內龍頭提供了後來居上的機會。2019年,國產替代實現突破,並迅速切入車規級IGBT市場,在供給、需求、政策和資本端的持續拉動下有望實現以低價換市場。國產替代的邏輯是未來一段時間內的主線,國內具備較長時間經驗積累、擁有較深技術護城河的企業有望獲得更多的市場份額。

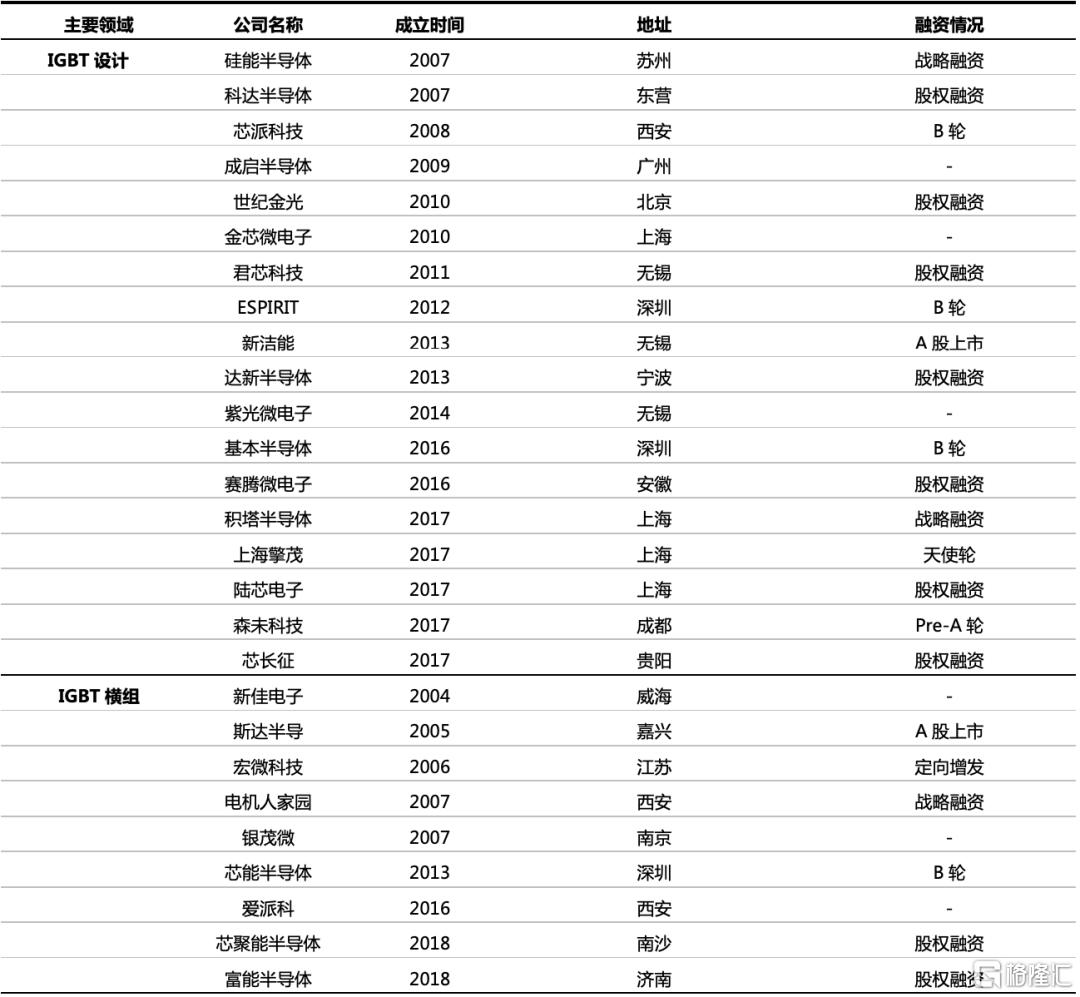

表2 國內主要的IGBT設計企業

資料來源:企名片,國泰君安證券研究

3.2

車規級MCU開啓國產替代“芯”時代

3.2.1

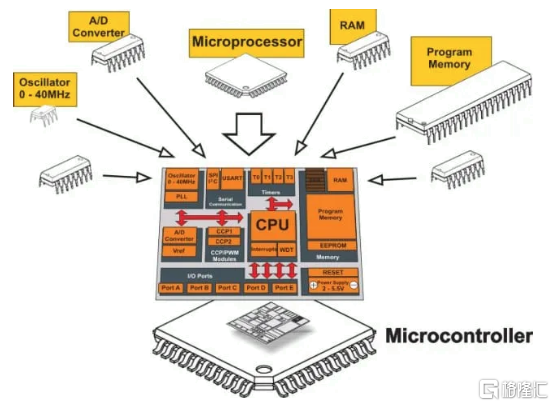

MCU是智能汽車的核心組成

常用的車用半導體芯片主要分爲控制類半導體、功率類半導體和傳感器,微控制單元MCU一般是用於汽車控制的核心芯片。IC Insight數據顯示,2019年車規級MCU銷售額佔MCU總銷售額的39%,預計車規級MCU的需求和用量也將進一步提升。對於智能汽車來講,車規級MCU的應用範圍將更爲廣泛,無論是簡單的駕車操作,如發動機控制、雨刷器、車窗控制、電動座椅、空調等控制單元;還是複雜且智能的車載功能,比如車身動力、行車控制、信息娛樂、輔助駕駛等,每一個功能的實現都需要複雜的芯片組和穩定的算法作爲支撐。根據iSuppli報告,一輛汽車內的半導體器件數量中,MCU芯片約佔30%,平均每輛汽車大約需要70顆MCU,而一輛新能源汽車大約需要300顆。

MCU作爲汽車智能大腦,扮演核心的“思考、運算、控制”功能,隨着汽車的電子電器架構向集中式演進,MCU不僅需要繼續承擔色彩信息、空間信息等高維數據的採集、轉換和傳送功能,還需要承擔智能決策控制的核心角色,隨着自動駕駛等級的逐步提高,MCU市場有望加速增長。

3.2.2

智能汽車滲透率提高推動國產替代

圖25 汽車MCU分佈廣泛

資料來源:電子迷

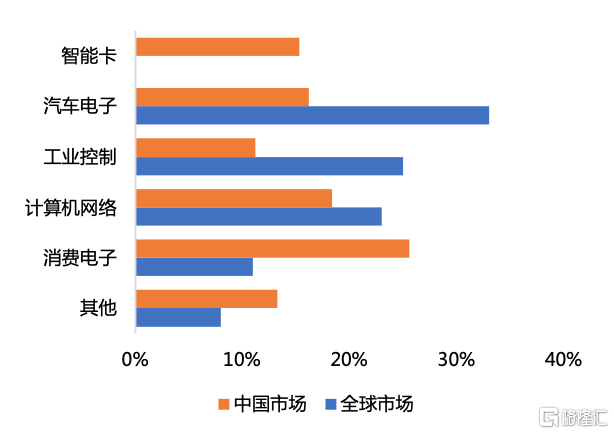

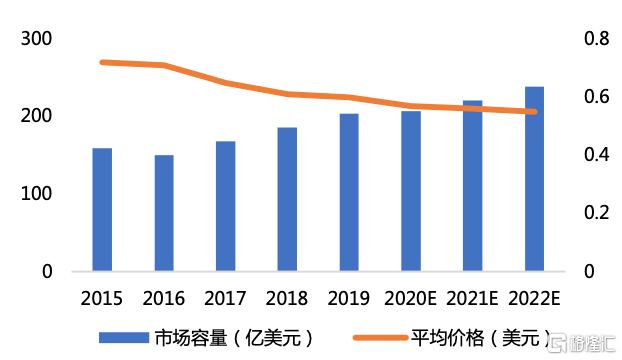

MCU的應用市場可以分成汽車電子、消費電子、工業控制等多個應用市場和場景。在全球市場上,汽車電子是佔比最大的版塊。根據IC Insight數據,2019年全球MCU整體市場規模爲164億美元;2020年MCU全球市場規模接近200億美元,國外前八大MCU廠商佔據全球約88%的市場份額;預計2022年MCU全球市場規模有望接近240億美元。MCU應用主要集中在汽車電子、工控、計算機網絡和消費電子等領域,2019年市場佔比分別爲33%、25%、23%和10%。

圖26 MCU產品示意圖

資料來源:MIKROE

圖27 全球市場和中國市場的MCU應用領域對比

資料來源:IHS,ASPENCORE,國泰君安證券研究

中國製造業的紮實基礎爲MCU企業創造了廣闊的市場空間和優越的成長環境。2019年,國內MCU市場已達256億元,同比增長達14%。其中,消費電子的MCU市場佔比最大,汽車電子排在第二位,佔比16.2%。參照全球MCU市場格局,國內車規級MCU的發展廣闊且佔比有望進一步提升。據IC Insights預測,車規級MCU芯片銷售額將在2020年接近65億美元,隨後在2021-2023年器件漲幅逐步提高,2023年銷售額將達到81億美元。

圖28 2015-2022年全球MCU市場穩定增長

資料來源:IC Insights,國泰君安證券研究

表3 國內涉足車規級MCU領域的主要公司

資料來源:企名片,國泰君安證券研究

從技術成熟度角度來看,國內MCU企業面臨較高的技術門檻和嚴格的國際標準,仍很難突破技術壁壘,所以技術成熟度較低。目前產品多聚焦於8位/16位,32位高端產品仍有較大的鴻溝要跨過,車規級產品僅有部分企業實現量產,相比國際巨頭在技術上仍有一定的技術代差。

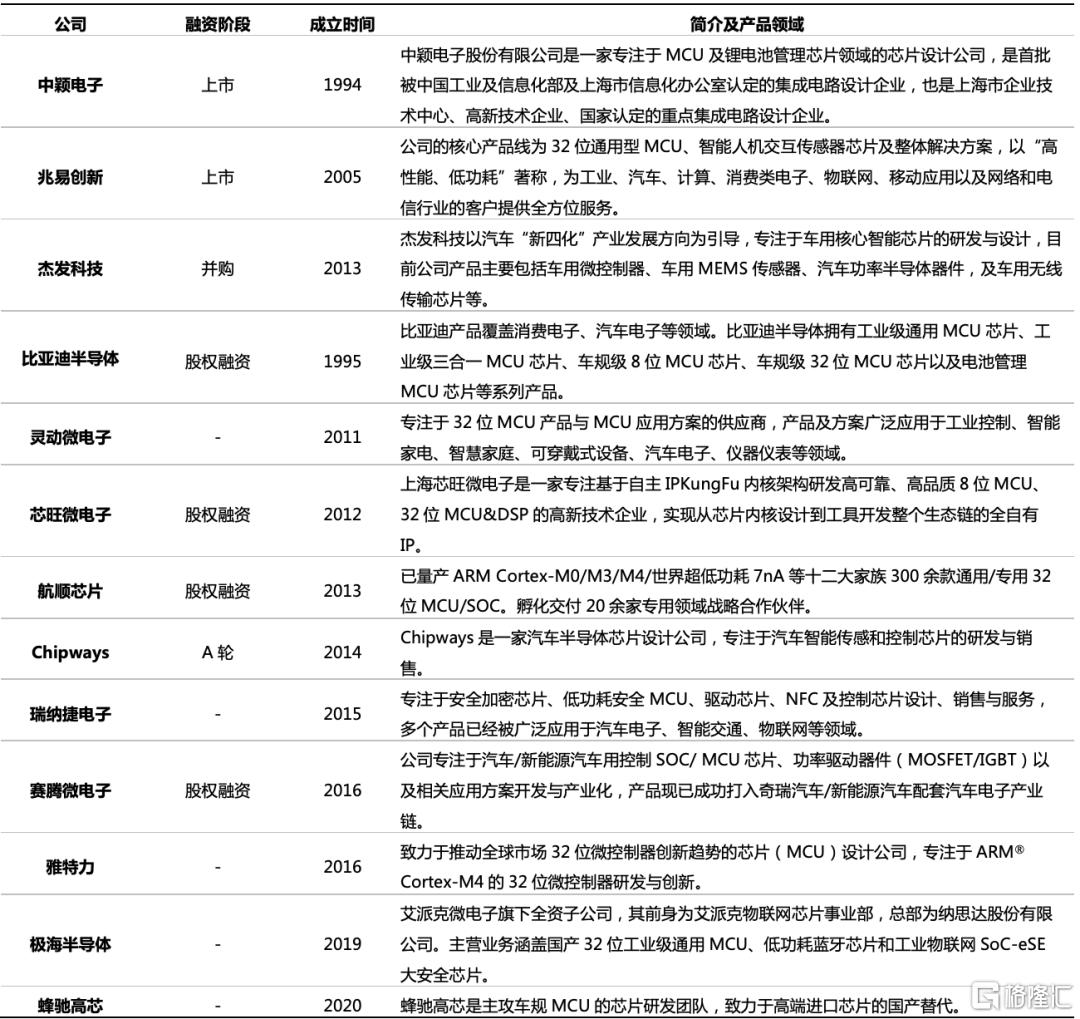

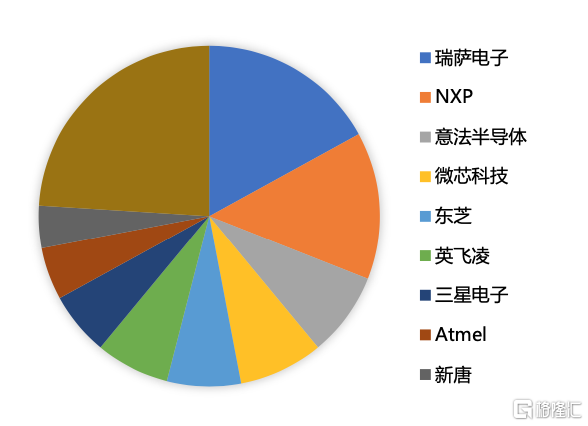

從行業競爭情況來看,車規級芯片被國外芯片廠商壟斷多年,主要是NXP、英飛凌、TI等國際一流電子廠商。國內企業僅有比亞迪、兆易創新、芯旺微電子等企業能夠突破車規級標準並正在逐步提升量產。此外,國內車規級MCU行業的產業生態並未構建完整,國內企業的競爭力並不夠強,短時間較難取得市場主導權,仍處於跟跑階段。

圖29 2015-2022年中國MCU市場預計呈加速增長趨勢

資料來源:電子工程專輯,國泰君安證券研究

綜上所述,我們判斷,車規級MCU行業仍處於導入期末期向成長期過渡的階段,國產替代市場空間廣闊。

3.2.3

建議關注在工業、汽車領域積累較多的未上市公司

自我國大力倡導發展半導體行業之後,本土的車規級MCU企業也取得了技術突破,加以中美貿易趨勢的影響,本土企業正在逐步搶奪國內的汽車電子車規級MCU市場。本土企業正在跳出8位MCU、低端產品和解決方案的困境,積極研發32位MCU,進軍中端產品和發展通用性芯片及解決方案。比如,比亞迪半導體在2018年成功推出第一代8位車規級MCU芯片,2019年推出第一代32位車規級MCU芯片,批量裝載在比亞迪全系列車型上,車規級MCU裝車已經突破500萬顆,MCU累計出貨超20億顆,實現了國產MCU在市場上的重大突破。芯旺微電子用自主KungFu內核的穩定表現,成功通過嚴格車規級標準,進而打破了國外巨頭多年的壟斷,其車規級MCU已經在車身控制和汽車照明系統領域全面開始量產,針對智能座艙的大量項目也正在研發。憑藉十多年汽車電子市場行業經驗和出色的市場表現,KungFu MCU已成功應用於包括上汽大衆、通用、長安、吉利、東風、鐵將軍在內的多家知名車企。

國內汽車電子和車規MCU的競爭主要體現爲海外龍頭企業和國內本土企業的競爭。一方面,海外龍頭企業已經長期保持壟斷地位,其與車企保持合作關係,擁有自己的IP,佔據了海內外市場絕大多數的市場份額,但國內的同業卻大多數IP不全。第二,汽車電子技術壁壘很高,對於國內本土企業來講,不僅需要高額投入研發,從而達到車規級要求,同時還需要整合上下遊資源,打通產業鏈,從而佔據市場份額。國外的企業因爲各細分行業的滲透時間較長,能夠針對客戶的使用場景、系統、軟件算法等進行開發,能夠不斷地降低開發成本。所以,目前國內的競爭依然較爲激烈。

我們認爲,生態系統的建設應是當下國產MCU企業突圍的焦點。在打造生態系統中,從只做“硬件”轉向“硬件+軟件”。從海外廠商的發展歷程可以看出,頭部企業構建的MCU產品系列有成百上千種,可爲客戶提供所有產品全系列的選擇。這也爲國產MCU揭示了突破的方向——構建多維度的產業生態體系,將互聯網思維納入產業生態中,通過建設平臺化MCU產品服務爲客戶提供更多選擇,爭取讓其選擇一家廠商就能滿足所有需求,縮短產業鏈並降低生產成本,最終實現突圍。隨着智能汽車在國內的落地開花,能夠更好發揮本土企業優勢並提供可靠、定製化產品的公司有望獲得更大的市場份額,重塑競爭格局。建議關注比亞迪半導體、芯旺微電子、Chipways、極海半導體、航順芯片等公司的一級市場投資機會。

圖30 海外龍頭企業已佔據中國MCU主要市場

資料來源:蓋世汽車

3.3

電動化普及推動線控制動滲透加速

3.3.1

One-Box將成爲線控制動的主要技術

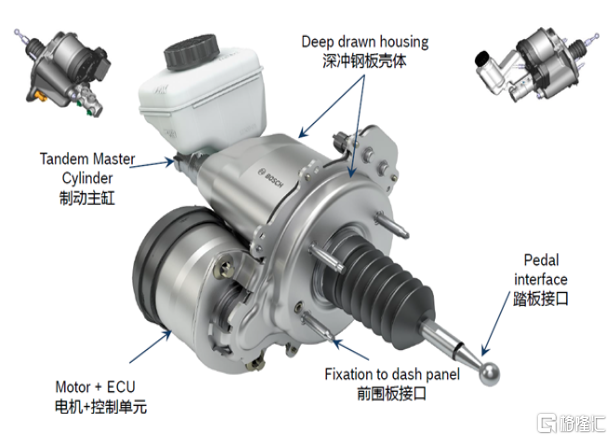

線控制動的工作原理是將腳踏板的信號轉換爲電信號傳輸至液壓泵的電機(或輪轂處的制動器),最終控制汽車制動。與傳統的液壓/氣壓制動相比,線控制動可大幅提高制動效率,同時能更好地匹配整車智能化。制動技術的發展歷程是:真空泵→電子真空泵→電子液壓制動→電子機械制動,中長期趨勢是機械式線控制動系統EMB替代液壓式線控制動系統EHB。EMB量產仍需解決諸多問題,如剎車力不足、工作環境溫度高、熱穩定性差等,預計5-10年內仍將以EHB替代傳統液壓制動系統爲主。

圖31 博世第二代ibooster結構示意圖

資料來源:博世

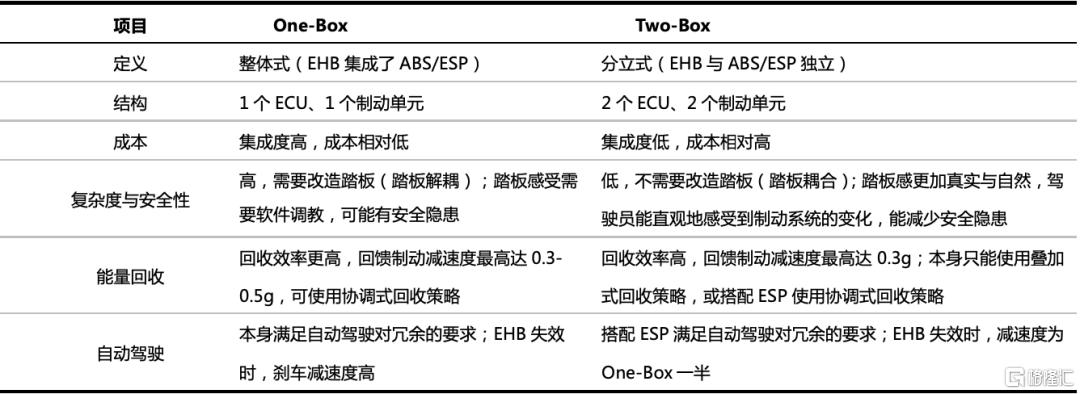

EHB產品分爲集成式的One-Box方案與分立式的Two-Box方案,其主要區別爲ESP是否與EHB模塊集成在一起。Two-Box方案採用分立式的設計,無需將ESP集成在EHB中,量產難度小於One-Box方案,以博世iBooster爲代表。One-Box方案將ESP集成在EHB中,需要以成熟的ESP量產經驗爲基礎,在性能、成本等方面更具優勢,博世、大陸、採埃孚等正在逐步加碼One-Box產品,預計市場份額將進一步增加。國內龍頭企業伯特利的One-Box產品預計2021年量產,或將加速此項技術的推廣應用。

表4 EHB兩種技術路線對比

資料來源:佐思汽車研究,國泰君安證券研究

3.3.2

智能汽車發展打開國產替代廣闊空間

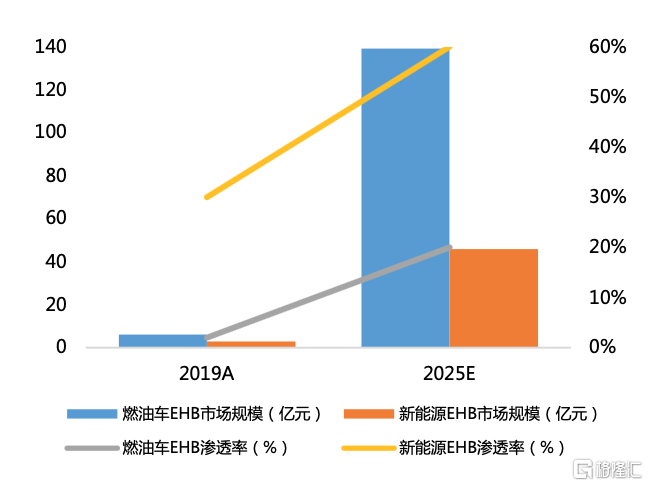

從市場規模來看,隨着新能源汽車的普及,線控制動系統的滲透率也將持續提升。近期國內外廠商研製的One-Box線控制動系統紛紛進入小規模量產階段,由於集成度更高的One-Box方案在性能、價格上均優於Two-Box方案,將順應汽車集成化的發展趨勢,預計會成爲未來主流,逐漸進入商業化落地及變現階段。2019年新能源車EHB滲透率在17%左右,顯著高於2019年EHB燃油車2%左右的滲透率。根據中汽協預測,EHB在新能源車滲透率將保持高速增長,EHB乘用車(燃油車+新能源車)市場規模將從2019年的9億元上升至2025年的185.5億元,其中燃油車市場規模爲139億元,新能源汽車市場規模爲46億元。

圖32 EHB市場規模及滲透率將實現快速增長

資料來源:智研諮詢,國泰君安證券研究

從競爭者數量來看,One-Box方案集成ESC功能,要求必須有ESC的研發基礎,而國內量產ESC的只有伯特利和萬向錢潮等少數企業。因此,國內拿森電子、同馭汽車、英創匯智只發布了伺服電機及減速裝置的產品(Two-Box),目前只有伯特利、格陸博發佈了One-Box方案的線控制動產品。由於線控制動尚未廣泛落地,在國內燃油車與新能源車的滲透率很低,市場尚未出現壟斷跡象。

從技術成熟度來看,國際上主要的汽車零部件供應商博世、大陸、採埃孚已經量產了One-Box產品,逐步進入商業化前夕,如博世推出的iBooster升級方案IPB,已經獲得了來自比亞迪與通用的訂單;伯特利發佈WCBS,與博世、大陸等國際巨頭同步佈局國內市場,同臺競爭,並已少量配套於江鈴汽車。由於目前國產的One-Box產品與國外產商性能接近,而價格上有20%以上的優勢,儘管目前國內主機廠仍在使用國際零部件供應商推出的產品,但未來國內供應商有望在線控領域彎道超車,實現國產替代。

綜上所述,我們判斷,整個線控制動產業處於導入期末期,具備高速發展的條件,有望進入快速發展期。

3.3.3

建議關注已經打通One-Box產業鏈的公司

線控制動中長期趨勢是機械式線控制動系統替代液壓式線控制動系統。但是目前機械式線控制動系統技術難度很大,商業化普及還尚需時日,短期內將以液壓式線控制動系統替代傳統液壓制動系統爲主。

目前,Two-Box方案中外資供應商佔據主要市場份額,博世iBooster量產時間較早,爲目前EHB主流產品。國產Two-Box方案後來居上,伯特利投產時間和國外巨頭接近,性能指標相近。未來,預計性價比更優的One-Box將爲主流方案,國內的技術持續突破,上市公司伯特利深耕制動領域數十載,卡位優勢明顯,其One-box產品量產在即。初創企業拿森電子、英創匯智、同馭汽車等公司陸續發佈EHB線控制動產品,少量配套國內自主品牌新能源車型,“一超多強”的競爭格局初顯。我們認爲,由於EHB的應用場景剛剛打開,成長潛力較大,國產替代的機會明顯,建議關注初創企業的量產進程。

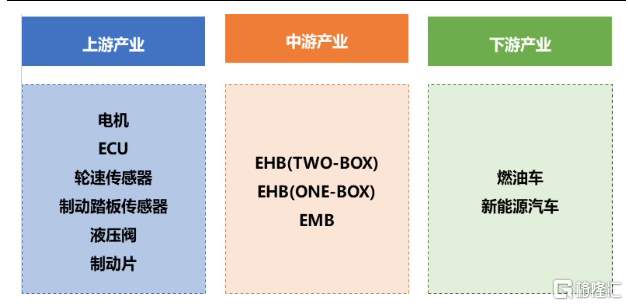

圖33 產業鏈上下遊已打通

資料來源:國泰君安證券研究

3.4

工藝推進下的燃料電池雙極板未來可期

3.4.1

氫燃料電池雙極板賽道前景可期

隨着氫能源產業的逐步推進、綠色環境友好政策的推行以及能源矛盾的日益突出,以高效能、低污染、輕結構爲強大優勢的氫燃料電池新能源汽車成爲各國所聚焦的關鍵領域。雙極板作爲氫燃料電池中的關鍵零部件,早些年主要由國外企業壟斷。近年來,隨着國產雙極板生產技術的不斷髮展,雙極板國產替代被提上日程。

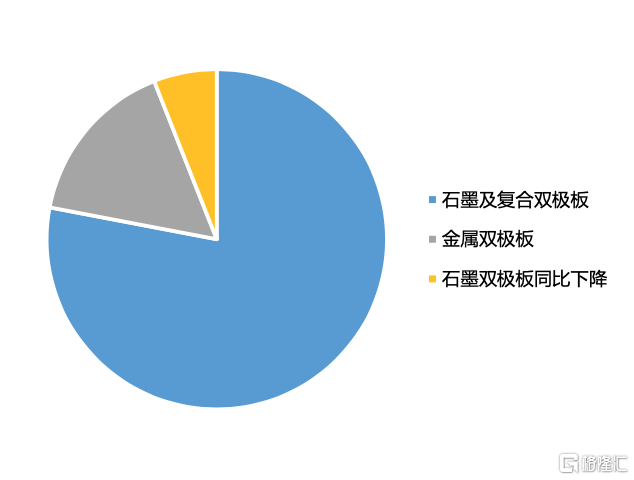

根據北極星氫能網,對於燃料電池雙極板而言,其重量佔PEMFC電池的80%左右,而成本約佔24%,是制約氫燃料電池產業化的瓶頸之一,直接影響着電池壽命、性能、體積、成本、質量等方面。燃料電池雙極板要求具備較好的導電性、導熱性、一定的強度、氣體緻密性、耐酸耐鹼耐腐蝕性,與電解質相容無污染,同時易於加工、成本低廉,以滿足燃料電池的發展。燃料電池常採用的雙極板包括石墨碳板、金屬雙極板、複合雙極板三大類,石墨雙極板是目前國內PEMFC最常用的雙極板。然而對於整車工藝而言,更適配汽車結構的金屬板具備更爲廣泛的發展前景,也是目前行業內研發的焦點。

根據北極星氫能網,燃料電池系統和儲氫系統佔據整車成本的65%,而燃料電池電堆動力核心佔據整個電池系統成本的50%以上,因此以燃料電池電堆佔據整車成本32.5%預測,若2030年全球氫能源汽車產量爲1,200萬輛,由於技術發展及規模效應,假定成本降低50%(以豐田宣佈在2020年11月推出的氫燃料電池汽車Mirai售價52萬元人民幣爲例),氫燃料電池電堆市場規模將超越萬億,具備極其龐大的產業價值。而雙極板成本佔據氫燃料電池成本的24%,有望達到超越千億的全球產值。

2.1.1

雙極板產業即將進入快速發展期

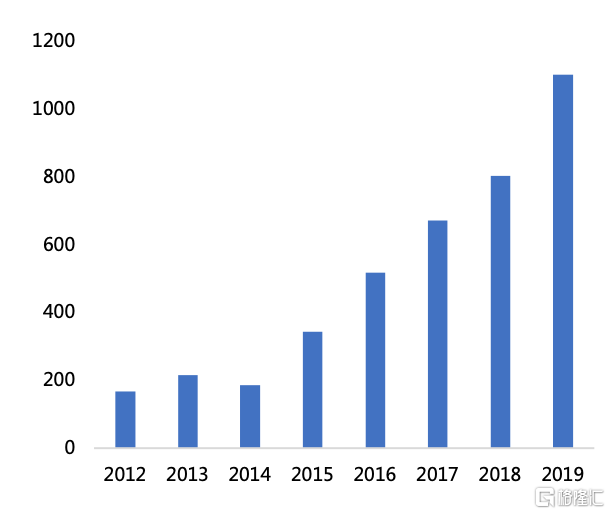

從市場規模來看,隨着氫燃料電池技術的逐步發展、氫能源汽車滲透率的持續提升,氫燃料電池逐漸進入商業化落地及變現階段,氫燃料電池動力系統的重要組成部件雙極板也將迅速打開市場,國內也擁有近百億級別的市場。高工產研氫電研究所(GGII)調研數據顯示,2019年中國氫燃料電池雙極板市場規模僅爲2.85億元。由此可見,未來十年雙極板產業將迎來井噴式的市場發展,具備廣闊的市場前景。

從競爭者數量來看,在國際市場上,目前歐美及日本的石墨、金屬雙極板整體較強,美、英複合材料雙極板處於世界先進水平。國內石墨雙極板較成熟,個別廠商生產的石墨雙極板部分性能已達國際先進水平,如上海弘楓、上海弘竣、淄博聯強等企業。金屬和複合材料雙極板在我國研究起步較晚,技術尚不成熟,競爭較小且未來的前景廣闊,仍有較大的提升空間。

從技術成熟度來看,石墨雙極板國內工藝已趨於成熟,但是與國外大部分廠商可以直接採用壓鑄成型或膨脹石墨成型的生產方式相比,國內生產商大多採用人工石墨機械加工的方式實現,生產技術還有待提高。如若繼續採用機械加工的方式,石墨雙極板的成本費用實難降低,不易實現大批量生產。金屬雙極板生產技術包括衝壓、清洗、焊接、塗層塗覆等,能夠完整定製化生產的企業較少,大部分企業主要以提供部分生產服務爲主,成熟度較低。複合雙極板對工藝要求最高,相應技術成熟度也最低,目前仍在研發及少量生產階段,未能實現大規模商業化。

綜上所述,燃料電池雙極板產業處於用戶認可階段,整個雙極板產業處於導入期,工藝有待進一步完善。

表5 國內外EHB主要生產企業

資料來源:各公司官網,國泰君安證券研究

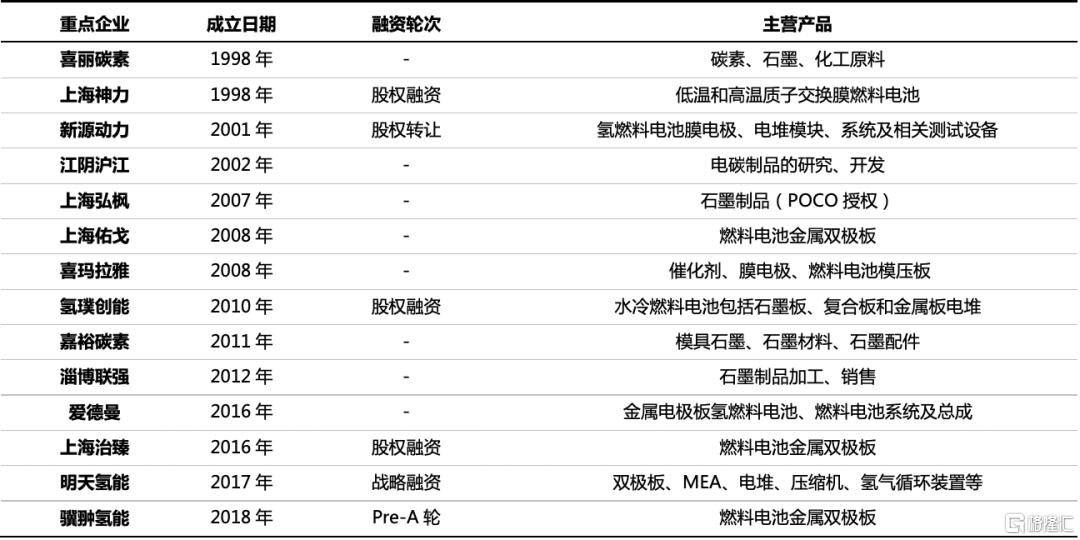

表6 國內主要的雙極板生產廠家

資料來源:企名片,國泰君安證券研究

圖34 標準PEMFC電池成本比例圖

資料來源:燃料電池發動機工程技術研究中心,國泰君安證券研究

資料來源:燃料電池發動機工程技術研究中心,國泰君安證券研究

3.4.3

建議關注掌握工藝優勢的金屬雙極板頭部企業

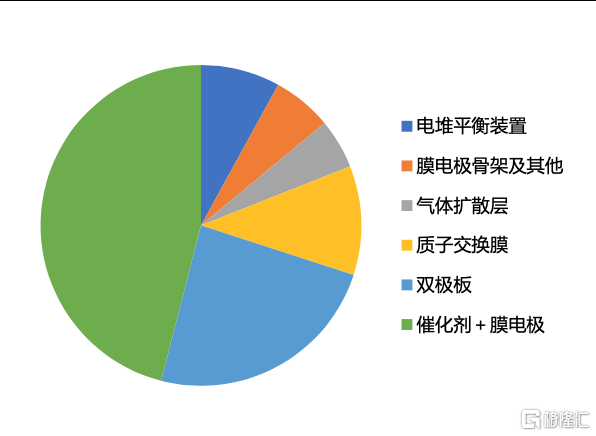

目前,雙極板主要上遊爲石墨(石墨雙極板)、鋁、鎳、鈦及不鏽鋼等金屬(金屬雙極板)、導電膠及高分子樹脂(複合雙極板)等。根據加拿大公司Ballard提供的雙極板成本佔比,可以得到雙極板原材料成本佔比:金屬板約爲45%,石墨板約爲37.5%。成本變動帶來的影響小於等於工藝發展的影響,爲技術主導型產業。

石墨雙極板目前佔據主導市場份額,短期內這種形勢不會改變。石墨雙極板競爭激烈,廠商雲集,但進入壁壘不高,初創公司應考慮改進工藝,降低石墨化成本及週期,或突破開模生產壁壘實現規模化生產來搶佔賽道。金屬雙極板和汽車的匹配性較高,受到行業的高度關注,部分企業已經量產能夠達到氫燃料汽車使用壽命要求的雙極板。未來,優化性能的金屬板明顯比石墨板更適應於汽車使用場景,市場前景廣闊。若想佔據金屬雙極板的市場先機,則需要在金屬表面改性工藝上取得優勢,優化金屬板使用性能,同時降低成本並實現規模化生產。

我們觀察到,金屬雙極板的研發進展較快,參與者衆多,部分企業開始從雙極板向膜電極產品滲透,通過產品組合進一步打開市場空間。建議關注上海治臻、驥翀氫能、上海佑戈、氫璞創能、愛德曼等公司的一級市場投資機會。

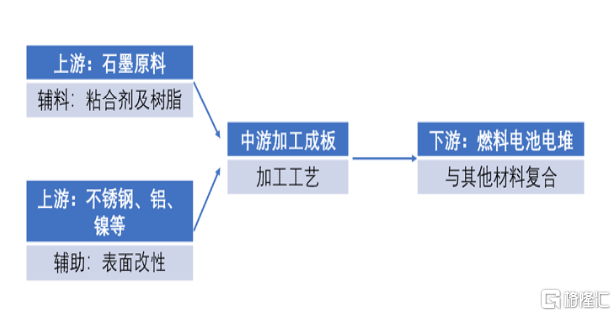

圖36 雙極版產業鏈

資料來源:國泰君安證券研究

圖37 2019年雙極板市場規模佔比及變動

資料來源:GGII,國泰君安證券研究

3.5

核心環境感知傳感器實現突破

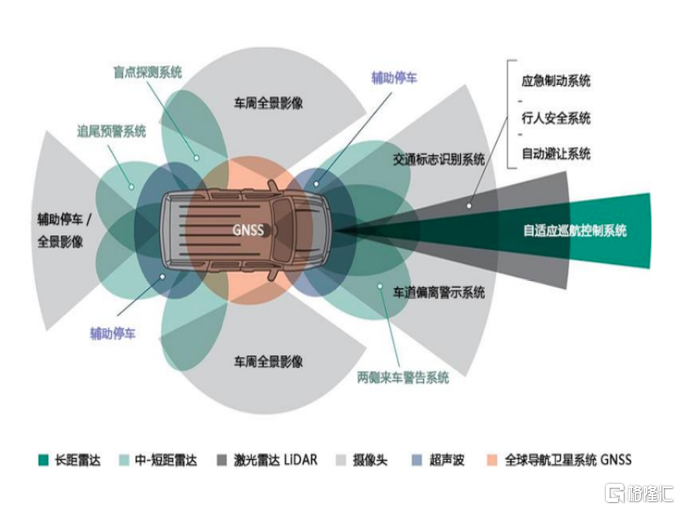

車載高精度傳感器是智能汽車產業發展核心競爭力的體現,多傳感器融合能夠有效地支持冗餘設計,揚長避短並達到提升駕駛安全可靠的目的。攝像頭、毫米波雷達、激光雷達被稱爲“感知三劍客”,也是技術創新最多、資本關注度最高的傳感器。一般來說,L3以上級別對於自動泊車、擁堵路況和高速自動行駛要求高,需要配置衆多激光雷達,並且單車配套攝像頭和毫米波雷達;而L3及以下級別配置合適數量的攝像頭、毫米波雷達和超聲波雷達即可。現階段,賽道內創新創業頻發,孕育着較多的一級市場投資機會。

圖38 智能汽車傳感器佈局示意圖

資料來源:NE時代

2.1.1

車載攝像頭國產替代步伐加速

現階段,中國正處於自動駕駛第二階段高級駕駛輔助ADAS快速發展階段,而車載攝像頭是ADAS和實現高階自動駕駛的核心傳感器。ADAS的主要工作原理是通過安裝在車體上的智能感知設備收集車輛外部環境信息,識別周圍環境中的靜止和運動物體並進行距離測算,通過聽覺、觸覺和視覺等方式提醒駕駛員即將發生的情況。實現ADAS功能所需的傳感器種類繁多,需要多種傳感器共同構成感知系統以便實現較高等級的自動駕駛。攝像頭作爲傳感器的核心,可識別大多數物體並支持提供大部分ADAS功能,其成本低用途廣、技術成熟。隨着前裝ADAS滲透率的進一步提升,攝像頭的市場空間有望被進一步打開,是發展確定性較強的傳感器之一。

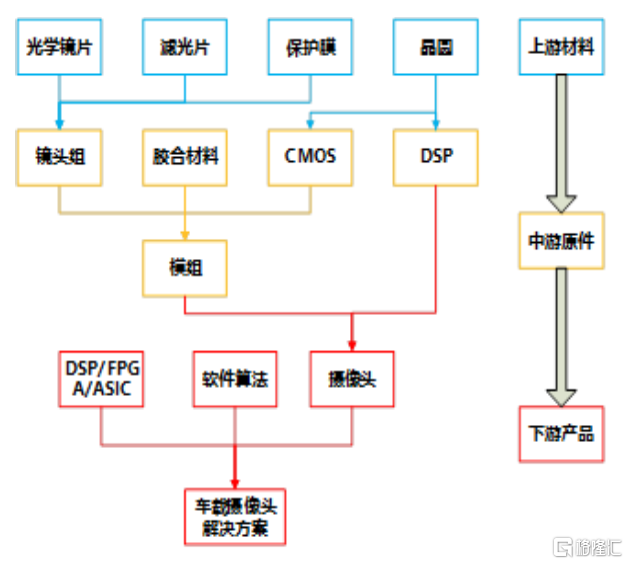

攝像頭可識別各種物體如行人、交通信號燈等,並提供大部分ADAS的功能,其成本低、用途廣、技術成熟,且在細節分辨和行人分辨上具有毫米波雷達無法比擬的優勢。根據蓋世汽車統計,基於攝像頭信號的360環視、LDW(車道保持輔助)和DDW(駕駛員狀態監測)等ADAS功能的滲透率均排名靠前。車載攝像頭的主要組成包括鏡頭、CMOS圖像傳感器、DSP數字處理芯片等,整體部件通過模組組裝而成,類型包括單目、雙目、多目、廣角、夜視攝像頭等。車載攝像頭解決方案是各廠商將攝像頭與大算力芯片及算法相結合,針對ADAS和自動駕駛所推出的較爲成熟的產品。芯片多以GPU+FPGA方案爲主,算法以直接感知爲發展方向。

圖39 車載攝像頭結構示意圖

資料來源:新材料在線

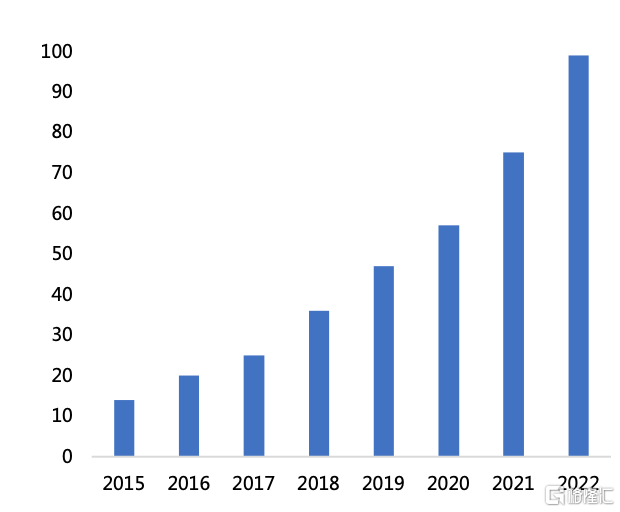

隨着ADAS逐步普及,智能汽車如果要實現多種功能,需要在車輛上配置6-8個攝像頭。據IHS統計,2015-2020年全球車載攝像頭市場規模的CAGR爲16%,預計2022年將達到174億美元。根據蓋世研究院的數據,2019年國內車載攝像頭出貨量爲3,350萬枚,CAGR約26%,預計2022年國內攝像頭年出貨量達7,097萬枚,增長空間很大。根據高工智能汽車預測,2020年後視攝像頭滲透率有望達到50%,前視攝像頭滲透率有望達到30%,中國車載攝像頭市場規模預計到2022年有望達到99億元,5年CAGR超過32%。

圖40 國內車載攝像頭市場蓬勃發展(單位:億元)

資料來源:高工智能汽車,國泰君安證券研究

上遊鏡頭組和CMOS是攝像頭的核心部件,約佔總成本的1/3。在鏡頭組全球市場中,舜宇光學佔據最大的市場份額。CMOS的生產製造技術含量高,全球市場主要被外資企業佔據,CR5佔比接近90%。國內在CMOS圖像傳感器以及鏡頭封裝距離國外仍然有較大差距,但差距正逐步縮小。目前,國內CMOS產商包括格科微電子、比亞迪微電子、思比科微電子、銳芯微電子等傳統廠商及十餘家初創企業。

下遊產品集中度較高,初創公司紛紛推出車載攝像頭解決方案。車載鏡頭必須滿足車規級需求,對防震、穩定性、持續聚焦特性、熱補償性、雜光強光抗幹擾性等都有較高的要求,因此其模組組裝工藝複雜、技術堡壘較高。據中國產業信息網,當前全球車載攝像頭行業CR3爲41%,全球前十企業佔據了96%的市場份額,集中度較高。國內公司目前已經取得很多突破,在毫米波雷達產品方面實現量產,並且逐漸進入車載攝像頭模組封裝行業,車載模組也已取得全球知名Tier1大廠認證,有望在車載攝像頭產業鏈佔據更大份額。另外,初創公司正在推出車載攝像頭解決方案,供應商的核心技術在於視覺算法或視覺處理芯片。Mobileye是全球車載攝像頭解決方案龍頭,兼具視覺算法和芯片設計技術。目前,國內相關初創企業有MINIEYE、地平線、中科慧眼、天瞳威視、蘇州智華、縱目科技、前向啓創、創來科技、Maxieye等。

圖41 車載攝像頭產業鏈上下遊完整

資料來源:新材料在線

3.5.2

毫米波雷達正向77/79GHz演進

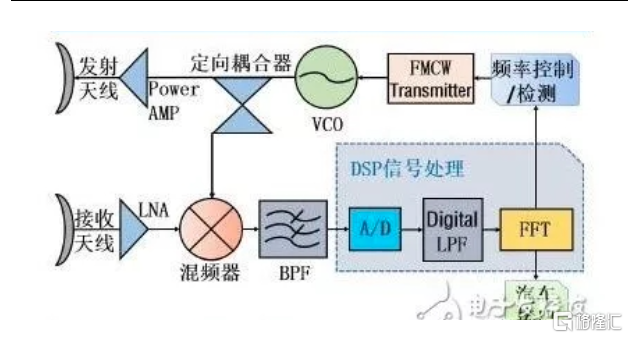

毫米波雷達利用發射出的毫米波回波來探測障礙物的距離、速度和角度,毫米波的波束呈現錐狀,探測角度大,是L2階段應用最爲廣泛的雷達傳感器。毫米波雷達多運用FMCW技術進行障礙物體距離探測,通過天線向外發射毫米波,接收目標反射信號,經計算後快速準確地獲取汽車車身與其他物體直接的相對距離、速度、角度、運動方向等,再交回車輛的中央處理單元(ECU)進行智能處理和決策。

目前常用的毫米波雷達有24、77和79GHz三類,24/79GHz主要檢測中短距離(<=100m左右),77GHz主要是長距離檢測(>=200m)。目前,國內24GHz已經量產使用,裝機規模較大;77GHz因國外的長期禁運管制,起步較晚,規模較小且集中度較低,大規模國產化替代需要持續推進;79GHz尚未大規模量產,國內外尚處於同一起跑線。

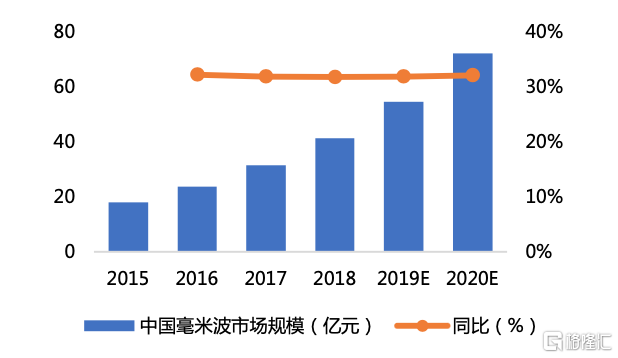

根據Yole Développement預測,2025年全球車載雷達市場將達到86億美元,年複合年增長率達15.6%。2020年後,77GHz車載雷達產品將逐漸取代24GHz產品成爲主流,到2025年佔據90%以上份額。在中國市場,按照15%的新車裝配毫米波雷達、每車裝配2顆來計算,預計2020年毫米波雷達需求量近900萬顆。根據立木信息諮詢數據,國內毫米波雷達出貨量由2014年的56.8萬顆增長至2019年的517萬顆,CAGR=55.54%。其中,77GHz毫米波雷達裝配率同比增長了69.3%。

表7 國內車載攝像頭解決方案主要公司正在努力追趕

資料來源:企名科技,國泰君安證券研究

圖42 FMCW毫米波雷達是主流的技術路線

資料來源:電子發燒友

圖43 中國毫米波雷達市場高速增長

資料來源:中商產業研究院,國泰君安證券研究

圖44 毫米波雷達下遊應用場景廣泛

資料來源:新材料在線

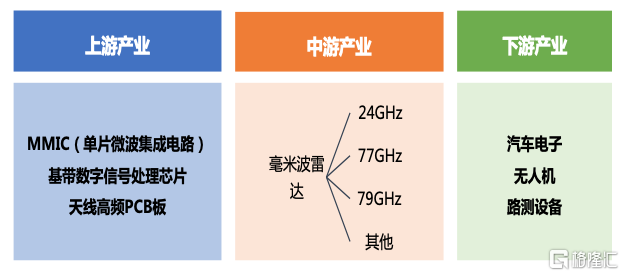

從毫米波雷達的產業佈局來看:系統目前被海外的巨頭控制,例如大陸(Continental)、博世(Bosch)、海拉(Hella)、德爾福(Delphi)、奧託立夫(Autoliv)等。核心元器件也主要被英飛凌(Infineon)、德州儀器(TI)、意法半導體(ST)、亞德諾半導體(ADI)等壟斷。零部件中,MMIC芯片和天線PCB板是毫米波雷達的硬件核心,主要被國外廠商壟斷。24GHz毫米波雷達的產品體系已經相對成熟,供應鏈也相對穩定;外商沒有放開77GHz雷達芯片的供應,國內開發受到限制。

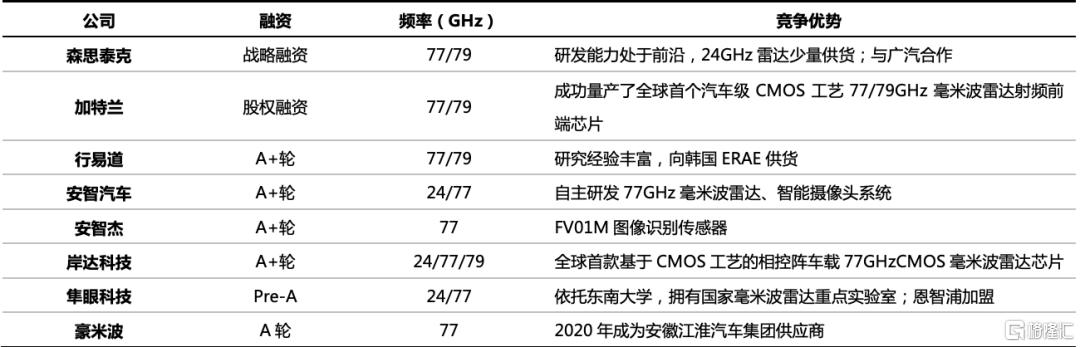

目前,中國市場中高端汽車裝配的毫米波雷達傳感器全部依賴國外進口,市場被美、日、德企業壟斷,價格昂貴,並採取了技術封鎖。國內第一批做毫米波雷達的創業企業大多成立於2014-2016年,團隊往往是科研背景、軍工背景或供應商跳槽創業背景。在24GHz雷達方面,國內少數企業研發已有成果;國內有少數企業能落地77GHz毫米波雷達產品,產業化進程有待加速;79GHz的產品尚在研發過程中。相關創業公司數量逐漸增長,現存20餘家較大的非上市公司,如加特蘭、行易道、岸達科技、隼眼科技、森思泰克等,部分廠商實現了核心技術的突破。我們認爲,77GHz賽道中的領跑者值得關注,相關產品的國產替代空間廣闊。

表8 國內主要的毫米波雷達設計企業不斷推陳出新

資料來源:公司官網,國泰君安證券研究

3.5.3

激光雷達向固態化、低成本發展

激光雷達是一種綜合的光探測與測量系統,按照分辨率可以分8線、16線、32線、64線、128線激光雷達,按照工作原理可以分爲機械雷達、Flash雷達、MEMS雷達、OPA雷達等。普通雷達傳感器可用於汽車的自適應巡航控制或者前車碰撞預警等場景,但精度有限,受環境影響大。激光雷達探測精度高、性能優越,是滿足高等級智能駕駛要求的核心傳感器。

激光雷達的優缺點都較爲突出,需要與其他傳感器配合使用。激光雷達能夠生成周邊物體高清3D圖像且數據量較小,便於快速決策,其探測距離較長,最遠達300m。但是,激光雷達在雨雪、霧霾等天氣中精度下降,難以分辨交通標誌的含義和紅綠燈顏色。另外,由於激光雷達接收的是光信號,容易受太陽光、其他車輛的激光雷達等光線影響。

混合固態及固態激光雷達是業內主要發展方向,目前的發展主要有三種技術路線:FLASH、MEMS、OPA。由於微震技術成熟且短時間內可以進行相對低成本的量產,目前以MEMS技術路線爲主流,代表廠商有Luminar、Innoviz、Velodyne、禾賽科技、速騰聚創等;OPA將是未來最爲理想的解決方案,代表廠商有Quanergy等。

隨着ADAS滲透率提升和自動駕駛逐步落地,作爲核心硬件的激光雷達應用空間廣闊,市場規模迅速攀升。固態激光雷達技術已經成熟,MEMS技術路線爲主流,車規級產品逐步落地。Yole預計,2020年全球激光雷達出貨量約34萬個,2025年全球激光雷達出貨量約470萬個,2030年全球激光雷達出貨量約2,390萬個。從銷售額來看,預計2020年全球激光雷達銷售額約12.95億美元,2025年全球激光雷達銷售額約61.9億美元,2030年全球激光雷達銷售額約139.32億美元。其中,固態激光雷達的銷售額佔比將會從2025年的4.78%增加到2030年的37.25%,銷量佔比將會從2025年的11.83%增加到2030年的52.6%。廣證恆生預測,2025年中國車載激光雷達的市場規模超過70億元人民幣,CAGR=45.5%,市場增長空間巨大。

此外,車企扎堆在2021年展示激光雷達相關技術,寶馬、未來、小鵬、長城、北汽等均發佈了相關計劃;華爲也在2020年底宣佈入局車規級激光雷達,這將對產業鏈的加速成熟產生重要的推動作用。

圖45 激光雷達產品種類豐富

資料來源:Quanergy

圖46 中國激光雷達市場規模不斷增加(億元)

資料來源:廣證恆生,國泰君安證券研究

表9 MEMS雷達有望率先落地

資料來源:國泰君安證券研究

表10 國內主要的激光雷達設計企業正在追趕

資料來源:各公司官網,企名片,國泰君安證券研究

我們認爲,行業整體將會向“低成本化”、“固態化”的方向發展,各種技術路線將在一段時間內共存。激光雷達的核心技術主要掌握在Velodyne、Ilbeo、Quanergy三家企業中,國內激光雷達企業超30家,其中速騰聚創、禾賽光電、覽沃科技、北科天繪、鐳神智能等技術較爲領先,建議持續關注其技術研發動態和產品落地情況。

2.1.1

國產MEMS傳感器正在崛起

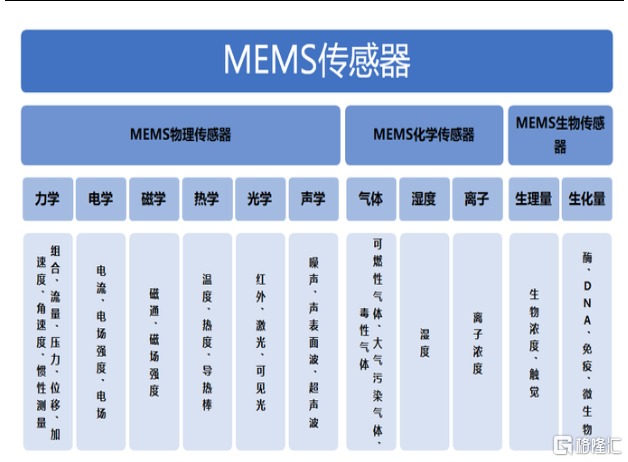

在傳感器陣營中,MEMS傳感器應用最廣。MEMS(Micro Electro Mechanical System,微電子機械繫統)是按功能要求在芯片上把集成微電路和微機械集成於一體的系統。MEMS基於光刻、腐蝕等傳統半導體技術,融入超精密機械加工,並結合力學、化學、光學等學科知識和技術基礎,使得一個毫米或微米級的MEMS具備精確而完整的機械、化學、光學等特性結構。目前,MEMS產品主要分爲MEMS傳感器和執行器,其中傳感器是用於探測和檢測物理、化學、生物等現象和信號的器件,而執行器是用於實現機械運動、力和扭矩等行爲的器件。

圖47 MEMS傳感器種類繁多

資料來源:CCID

圖48 全球MEMS市場規模增速加快

資料來源:Yole,賽迪顧問,國泰君安證券研究

表11 MEMS各類產品相關非上市公司發展迅速

資料來源:賽迪顧問、國泰君安證券研究

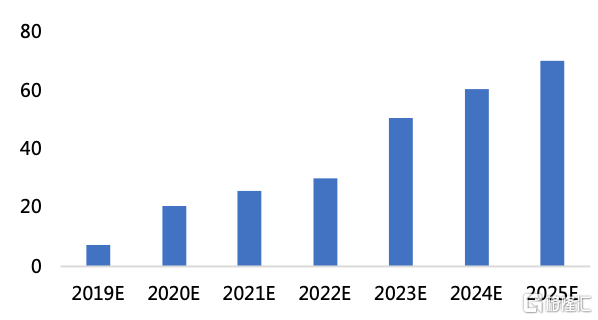

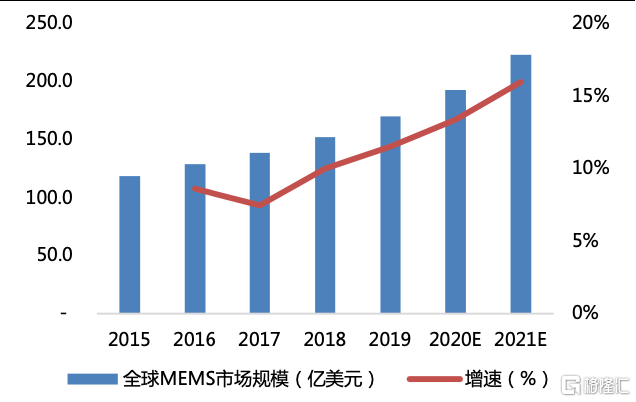

據賽迪顧問預測,全球MEMS市場將在2016至2021年間保持11.6%的年複合平均增長率,2021年市場規模達223億美元。根據賽迪顧問和Yole Development的統計數據,全球MEMS市場規模市場增速將從2016-2018年的10%以下增長到2021年的15%以上,增速逐漸加快。到2022年,中國MEMS市場規模將超過1,000億元人民幣。中國MEMS市場規模較大,規模增速加快,發展前景廣闊。

MEMS傳感器產業受益於國家政策的利好,加上國內MEMS需求由於消費電子、物聯網等產業的發展而迅速增長,產業正逐步被國內資本市場重視,發展背景良好。產業鏈方面,與國外相比起步較晚,工藝水平仍有提升空間,供應鏈基礎相對薄弱。國際龍頭雖然毛利率水平高於國內廠商,但產品定價較高,國內廠商有本土優勢。隨着國產技術逐步提高,性價比逐步提高,這爲國內龍頭提供了後來居上的機會。2019年中國MEMS市場廠商前十名爲博通、博世、意法半導體、德州儀器、QORVO、惠普、樓氏、恩智浦、歌爾和TDK,其中美國公司佔比達到54%,中國企業歌爾擠入前十。

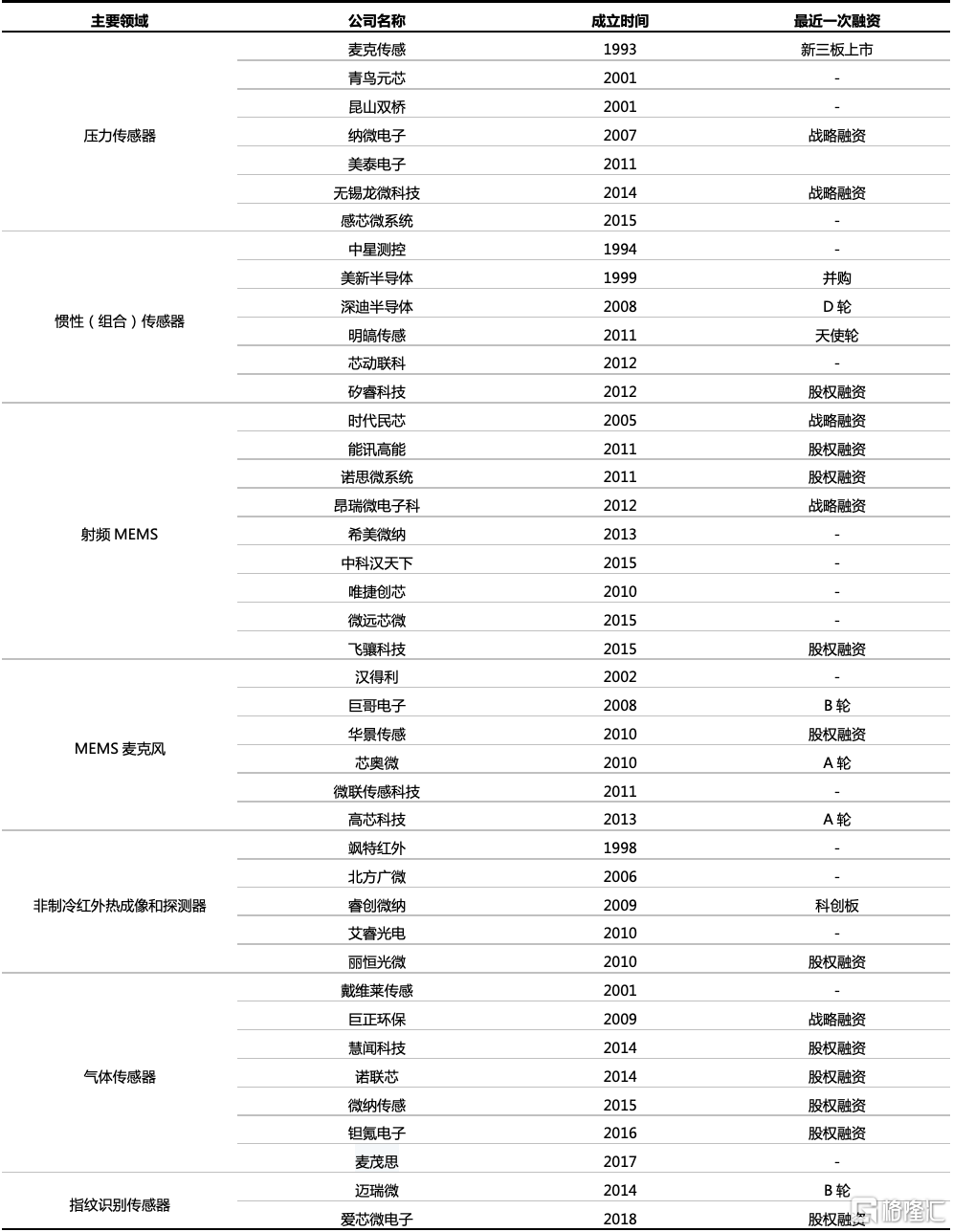

我們認爲,相較於發達國家企業,本土優勢主要體現於下遊物聯網的應用、模式創新以及對多元化市場需求的把握上。近幾年來,隨着指紋、圖像、聲音傳感器應用落地,建議關注創立較長時間、產品更成熟的企業,如美泰電子、邁瑞微、深迪半導體、崑山雙橋傳感器、明皜傳感、青鳥元芯、中科漢天下、無錫好達等的一級市場投資機會。

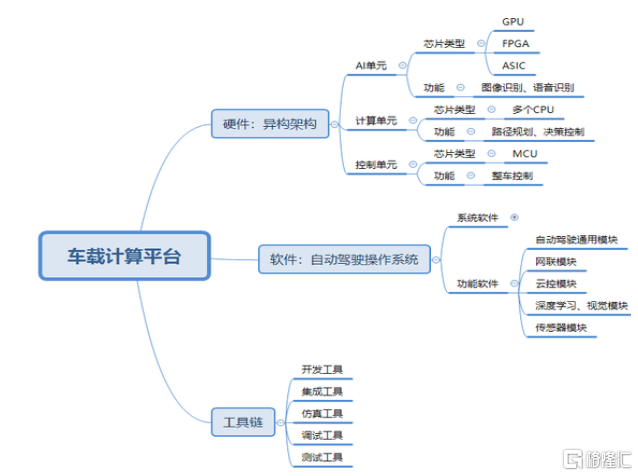

3.6

車載AI芯片及計算平臺加速國產替代

3.6.1

國家政策持續支持汽車產業向電動化、智能化、網聯化變革

車載芯片作爲汽車機械及電子設備的“大腦”,在車身電子設備的成本中一直佔據較大比例。隨着智能駕駛技術的飛速發展,基於CPU的車載芯片已經無法滿足人工智能高性能並行運算的需求,所以能運行人工智能算法的AI芯片應運而生並蓬勃發展。當前主流的AI芯片主要分爲三類:GPU、FPGA和ASIC。其中,GPU、FPGA均是前期較爲成熟的芯片架構,屬於通用型芯片;ASIC屬於爲AI特定場景定製的芯片。同時,爲了提升市場佔有率,AI芯片廠紛紛提供可編譯的“硬件+軟件”車載計算平臺,爲車企提供一套完整的解決方案。目前,最典型的產品如英偉達的DRIVEPX系列及後續的Xavier、Pegasus、Orin等。

在軟件定義汽車的趨勢下,主控芯片和計算平臺成爲汽車智能化發展核心。汽車智能計算平臺作爲汽車的“大腦”,一端銜接芯片、傳感器、通信模塊、底盤控制電子、車身控制電子等傳統汽車電子核心環節,另一端銜接網絡通信、數據融合、計算處理、決策規劃等汽車電子新興領域。無論是交通工具層面的升級,還是移動服務終端層面的演進,汽車智能計算平臺都起到至關重要的作用。目前,計算平臺和主控芯片成爲打造新型智能汽車電子產業的重中之重。

圖49 英偉達ORIN芯片問世

資料來源:英偉達

圖50 車載計算平臺組成

資料來源:國泰君安證券研究

3.6.2

車載AI芯片及車載計算平臺處於市場導入期

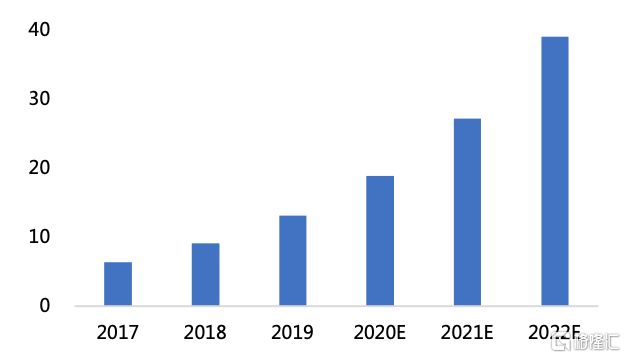

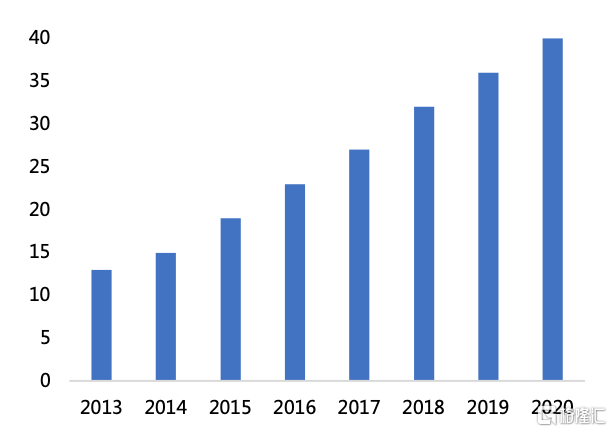

從市場規模角度分析,根據賽迪顧問數據,2019年全球車載AI芯片市場規模約爲17.5億美元,2020年規模接近25.2億美元,預計2022年將達到52億美元,2017至2022年的複合年均增長率超過40%。同時,車載AI芯片在國內的市場規模也將呈現逐年遞增態勢,預計將從2017年的6.4億人民幣增長至2022年的39億人民幣。DIGITIMES數據顯示,2013年車載計算平臺(含車載AI計算平臺)的市場規模僅爲13億美元,2018爲32億美元。根據IHS預測,車載計算平臺的市場規模將迎來快速增長,2020年車載計算平臺的市場規模將達到40億美元,且仍有較大的增長空間。

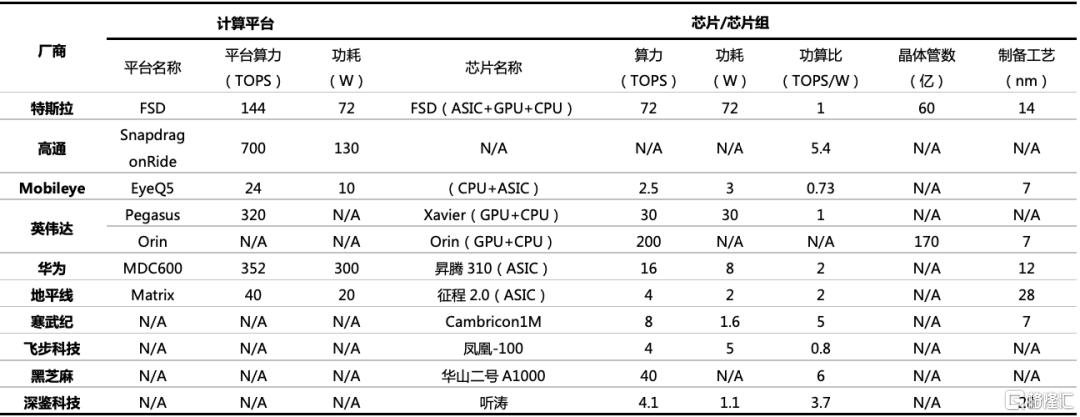

從技術成熟度角度分析,目前市場上所有的車載AI芯片及計算平臺僅能滿足L4級自動駕駛汽車要求,均無法滿足L5級自動駕駛汽車的要求,仍存在較大的技術突破空間。主要表現在:(1)算力不足,L5級自動駕駛汽車要求算力至少爲1,000TOPS,NIVIDIA的車載計算平臺目前算力只有320TOPS,華爲的MDC車載計算平臺目前只有352TOPS;(2)耗能過多,AI芯片功耗和成本的矛盾始終難以解決,高功耗的車載AI芯片還會帶來散熱困難的問題;(3)安全要求高,車載AI芯片必須滿足ASIL-D車規級規範,技術門檻很高。車規級AI芯片在安全性、可靠性和穩定性上都有最高的要求,芯片從設計到車上測試驗證、真正實現量產一般需要至少4-5年。

圖51 中國車載AI芯片市場規模(億人民幣)

資料來源:賽迪顧問,國泰君安證券研究

圖52 全球車載計算平臺(億美元)

資料來源:DIGITIMES,HIS,國泰君安證券研究

從競爭者數量角度分析,因爲車載AI芯片和計算平臺的技術門檻高,所以競爭者數量較少,以英特爾、英偉達、恩智浦、Mobileye爲代表,國內外主要參與者在15家左右,尚未形成激烈的競爭格局。

從落地應用來看,目前自動駕駛尚處於L2部分自動駕駛向L3有條件自動駕駛發展的階段,車載AI芯片和車載計算平臺尚未大規模普及。未來,隨着傳感器、車載處理器等產品的進一步完善,將會有更多的L2-L3級車型出現,而L4級自動駕駛預計將會率先在封閉園區中的商用車平臺上實現應用落地。

綜上所述,我們判斷,我國車載AI芯片及計算平臺產業處於導入期。其中,車載AI芯片的開發者數量更多且有多款車規級產品,較車載計算平臺更成熟。

2.1.1

建議關注國產替代率先落地的公司

消費級芯片廠、傳統汽車芯片廠以及整車企業紛紛在車載AI芯片產業積極佈局,推動該產業迅速發展。消費級芯片廠商有較強的AI芯片研發能力,但他們缺乏車規級芯片的生產經驗以及完整的上下遊產業鏈,通過併購傳統汽車芯片廠或者推出自己的車載計算平臺直接與整車廠合作,從而達到進軍車載芯片市場的目的。

如專注於消費級芯片的英特爾收購生產FPGA的阿爾特拉(Altera),又收購了製造視覺處理器的Mobileye;恩智浦合併了飛思卡爾半導體;英飛凌收購了微控制器方面領先的賽普拉斯。陣營之間兼併收購及聯盟合作頻發,汽車芯片行業一直在不斷整合。

我們認爲,由於車規級芯片開發週期長、設計難度大,屬於長跑創新,一旦建立起領先優勢,龍頭廠商將具有較高的競爭壁壘。以英特爾、英偉達、恩智浦、Mobileye爲代表的國外企業,技術實力強大、資金雄厚,在積極研發、保持技術優勢的同時,通過收購大力補齊技術短板,積極與零部件供應商、整車廠開展合作。此外,特斯拉等整車廠正在自主研發專用解決方案FSD。以華爲、中興、地平線、恆潤、中電科普華、東軟等爲代表的國內企業也在不斷加大投入,積極推動產品研發和生態建設,目前已經推出華爲MDC、地平線Matrix等產品

圖53 車載AI芯片產業鏈

資料來源:中國軟件評測中心

圖54 汽車半導體全球市場份額

資料來源:Gartner,國泰君安證券研究

表12 主流企業車載AI芯片及計算平臺

資料來源:各公司官網,國泰君安證券研究

表13 自動駕駛商業落地應用分析

資料來源:國泰君安證券研究

建議持續關注華爲、地平線、寒武紀、飛步科技、黑芝麻、深鑑科技等公司的研發進展和產品落地。另外,元戎啓行、宸曜科技等提供解決方案的公司具備資產較輕、落地場景明確的特點,同樣具備持續關注價值。

3.7

低速自動駕駛在多個限定場景落地開花

2.1.1

低速自動駕駛落地開花

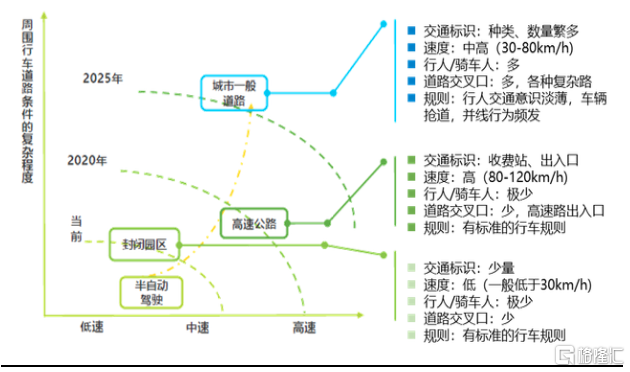

“自動駕駛”一直是汽車工業不斷探索和應用的方向,按照國際自動機工程師學會(SAE)提出的《標準道路機動車駕駛自動化系統分類與定義》,自動駕駛技術從智能程度由低到高被分爲6個層級。其中,L1-L2汽車僅爲駕駛員提供輔助駕駛功能。L3汽車可以在限定路段進行自動駕駛,但駕駛員也需要時刻警戒,並在發生突發狀況時接管駕駛。L4與L5汽車是真正意義上的自動駕駛(後文中自動駕駛特指L4級別以上的自動駕駛),駕駛員無需時刻警戒,汽車本身可以對突發狀況進行處理。其區別在於,L4汽車只能在限定場景和路段實現自動駕駛,L5則是理論上最智能的無人汽車。

從商業落地情況來看,整個領域也呈現了冰火兩重天的景象。一端是高級輔助駕駛(ADAS)滲透率的不斷提升,L1-L2級別的汽車已經實現量產,可以爲駕駛員提供自動剎車、發出警報、調控車速等輔助駕駛功能,L3級別以下的汽車也將在2020年陸續面世。另一端是L4級別以上的自動駕駛技術難以真正落地,尤其是一度受到熱捧的載人自動駕駛技術在2019年陷入寒冬。自動駕駛公司2019年已經走過了一個從VC輪到PE輪的階段,投資者要求一個能夠盈利的商業模式,倒逼場內的參與者探索能夠落地的應用場景。

圖55 自動駕駛場景分析

資料來源:麥肯錫

相較而言,自動駕駛在限定場景下的應用技術門檻更低,商業化進程更快。一般而言,低速自動駕駛車要達到L4水平,並在有限制的營運範圍,速度最高每小時40公裏,巡航速度16-24公裏,可以共享道路行駛權。目前,低速自動駕駛裏的賽道選手都在尋找能夠滿足市場需求的場景——物流、港口、礦區、機場、園區等限定場景,逐漸應用自動駕駛技術。

3.7.2

低速自動駕駛處於商業化早期

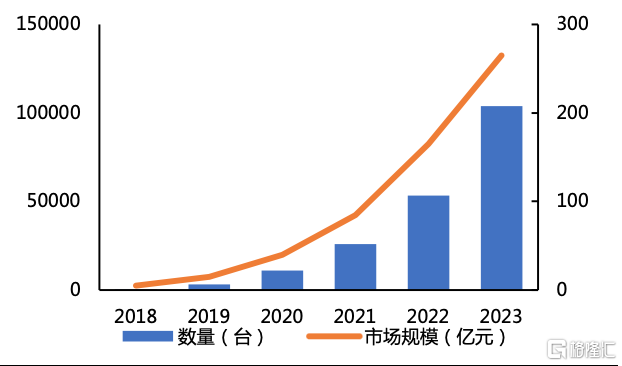

從行業規模和市場增速的角度來看,中商產業研究院發佈的《2018-2023年中國無人駕駛汽車行業市場前景調查及投融資戰略研究》報告顯示,2016年全球自動駕駛汽車規模約爲40億美元,市場發展空間巨大。到2021年,預計全球自動駕駛汽車市場規模將達70.3億美元;到2025年,可以催生出一個2,000億至1.9萬億美元的市場;至2035年,全球自動駕駛汽車銷量將達到1,180萬輛,2025-2035年間年複合增長率爲48.35%,屆時中國將佔據全球市場24%的份額,有望成爲最大的自動駕駛市場。

圖56 中國低速自動駕駛汽車市場規模預測(臺)

資料來源:佐思產研,國泰君安證券研究

從市場需求來看,低速自動駕駛在礦區、港口、園區、物流等多個場景中均有較大的替代空間,能夠解放勞動力,並解決效率不足、隱私泄露等問題,其發展前景受到期待。以物流行業爲例,目前的人工配送成本還較高,需要整個無人配送行業上下遊進行對接配套。國家郵政局數據顯示,2019年中國快遞業務總量累計達到635.2億件,連續六年位居世界第一。根據中國物流與採購聯合會預測,中國即時配送行業在未來數年將持續保持30%的增速,2020年市場規模將突破2,000億元。快遞企業迫切需要降低人工成本並提高整體物流效率,而智能化物流解決方案正是降低人工成本及提升整體物流效率的有效方式。

從競爭者的角度來看,低速自動駕駛(物流)參與者主要分爲提供整體解決方案的企業、提供算法/芯片等通用解決方案的企業以及物流等應用端企業,主要參與者接近20家,尚未形成激烈的競爭格局。

從技術成熟度角度,目前全球自動駕駛技術主要處於L2和L3階段,自動駕駛技術仍在路測和局部的商業化實驗中,Gartner界定L4級自動駕駛技術位於幻覺破滅期、L5級自動駕駛技術位於期望膨脹期。

從利潤率的角度來看,尚未有相關企業憑藉自動駕駛業務實現商業化盈利。

綜上所述,我們判斷,低速自動駕駛產業處於導入期末期、商業化前夜,未來相關企業之間的競爭重點將逐漸由技術研發轉向商業化落地。

3.7.3

建議關注率先在限定場景落地的公司

低速自動駕駛是自動駕駛的細分場景可以分爲載人自動駕駛、載貨自動駕駛和無人作業車,載人自動駕駛所涉各方面要求嚴苛,短期落地性不強,大部分仍在路測階段。被普遍看好的、比較典型的藍海市場主要聚焦在載貨自動駕駛和無人作業車等場景,如無人駕駛物流車、無人駕駛外賣車、無人駕駛貨運、無人礦山等,也就是在低速、封閉、限定區域這幾個詞排列組合的範圍內。

低速自動駕駛在礦山、物流行業的商業落地較其他行業更快,這已經成爲業內的普遍共識。由Skype兩位聯合創始

人創建的Starship Technologies是物流配送企業的代表之一,Starship送貨機器人以平均4英裏/時(6.4千米/時)的速度行駛,一次可以運送20英鎊(9公斤左右)物品。2018年以來,Starship在測試環境下已經行駛了5,000英裏,沿途遇到超過40萬人。在線外賣平臺JustEat、德國快遞公

司Hermes、德國零售商Metro、以及倫敦初創外賣公司Pronto都已經開始試用Starship的服務。

我們認爲,近2-3年內,一些技術成熟、產業鏈完整、落地場景明晰、產品迭代快速、售後響應和升級迅速的國內企業有望獲得更多的市場份額以及資本追逐。建議重點關注物流配送、無人礦山等行業的低速自動駕駛機會,該細分賽道的參與者主要包括提供整體解決方案的企業、提供算法/AI芯片等通用解決方案的企業和電商物流企業,上述賽道的自動駕駛落地將會持續加速。

圖57 自動駕駛產業鏈

資料來源:Wind,國泰君安證券研究

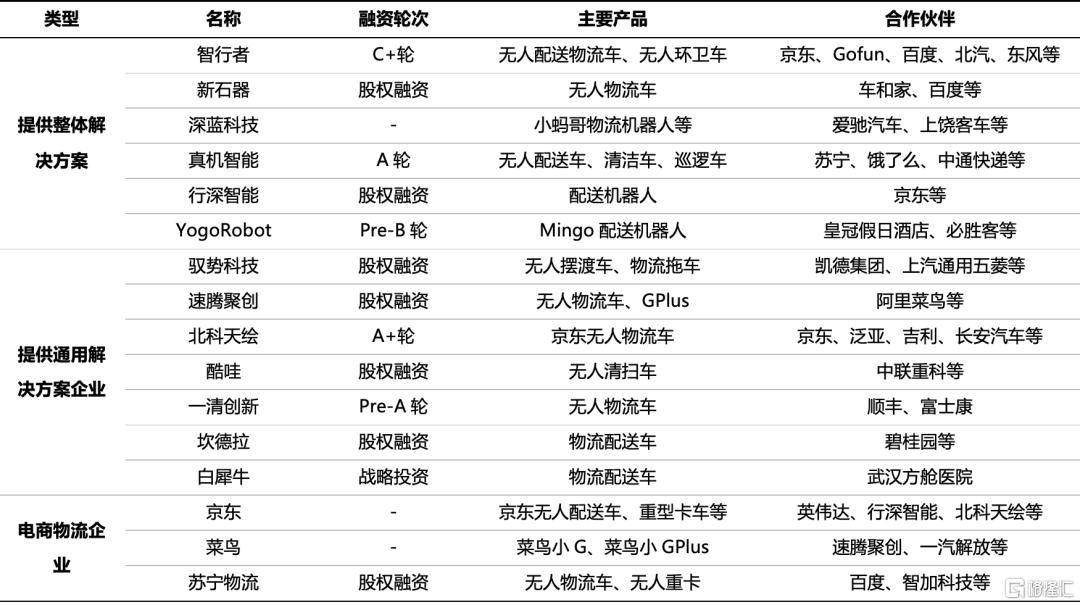

表14 低速自動駕駛(物流)主要企業

資料來源:公司官網,國泰君安證券研究

圖1 “六穩”及“六保”

資料來源:公司官網,國泰君安證券研究

4.1

移動機器人走向柔性智能

3.8.1

移動機器人助力產業升級

隨着產業升級步伐的加快,智能設備在越來越多的領域爲傳統產業持續賦能,尤其是以移動機器人爲代表的高端裝備,以實現工業產業全方位自動化、數字化、高效化的目標。傳統的移動機器人主要用於移載,AGV(Automated Guided Vehicle)即自動移動車式機器人,是具備裝備磁性、光學等自動導引裝置並能沿規定路徑行駛,具有安全保護以及各種移載功能的運輸車輛,一般以電池爲動力。目前,AGV在自動化工廠與智能物流倉儲行業已經有比較廣泛的應用,越來越成爲整個工業化流程或運輸過程中必不可少的設備。

隨着智能機器人技術的迭代升級,移動機器人開始具備更多的智能特點,AMR(Autonomous Mobile Robots)即自主移動機器人,是近些年來人工智能技術與導航技術深度融合的新一代產物,具有更高的智能性與自主性,可以通過將應用環境的地圖導入設備實現智能導航。因此,高度智慧化的移動式機器人AMR可以滿足更多的應用場景。從AGV到AMR,移動式機器人產品升級與種類拓展的速度加快,反映出市場對於移動式機器人的需求越來越大、要求越來越高、應用場景越來越廣泛。

圖58 中國的工業機器人密度依然較低(臺/萬人)

資料來源:IFR,國泰君安證券研究

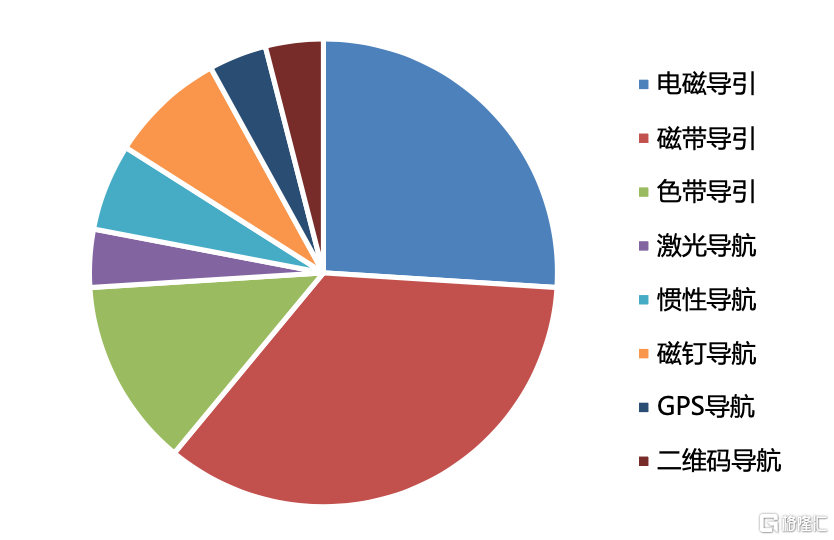

移動機器人通常具有不同的導航方式,可以劃分爲:直接座標導航、電磁導航、磁帶導航、光學導航、激光導航、慣性導航、圖像識別導航和GPS導航等,而在工業企業應用最爲廣泛的導航方式主要是電磁導航、磁帶導航和激光導航。其中,電磁導航較爲傳統,目前仍被許多系統採用;磁帶導航技術與電磁導航技術相近,不同之處在於採用路面上鐵磁帶替代地面下埋設金屬線;激光導航是目前技術最爲高端的移動機器人導航技術,技術壁壘較高,市場份額僅爲4%,未來有望進一步擴大。用戶可以根據工藝流程、工作環境以及產品需求,選擇不同的導航方式。

圖59 各種導航方式移動機器人的市場份額分佈

資料來源:前瞻產業研究院,國泰君安證券研究

2.1.1

產業持續保持高速增長

我國連續多年都是全世界最大的AGV消費市場,根據中國移動機器人產業聯盟和新戰略機器人產業研究所聯合發佈的《中國移動機器人(AGV)產業發展研究報告》,我國AGV銷量2013-2016年的年複合增長率達38.64%,2018年中國AGV銷量已達到2.96萬臺,2019年度中國移動機器人市場規模達到61.75億元(含工業類AMR),較2018年增長幅度爲45.2%,其中營收超億元的企業達到18家。2019年AGV機器人所有品類產品新增33,400臺,較2018年增長12.8%。

從下遊應用的角度來看,作爲工業升級轉型重要的環節之一,全方位多場景應用移動機器人,使其融入現代化新型工業體系是全社會達成的共識,世界各國紛紛明確發展規劃,如德國工業4.0、中國製造2025等。同時,隨着移動機器人技術與生產體系的成熟,越來越多細分領域嘗試應用移動機器人,移動機器人在許多新的領域出現並逐漸磨合。近年來,移動機器人發展迅猛,社會對移動機器人產業普遍看好。2019年,服務領域AGV銷量增速爲151.25%,特殊應用AGV領域同比增長21.62%,製造及倉儲AGV領域銷量同比增長15.2%。2020年,新冠疫情的爆發加速了移動機器人行業的發展,儘管宏觀局勢面臨經濟下行的風險,但移動機器人賽道熱度不減,吸引着衆多資本的目光。2020年上半年中國移動機器人市場銷量爲1.7萬臺左右,同比略有增長,主要的增量貢獻來自於服務領域的應用需求拉動,而製造領域需求受疫情的不利影響較大。可以看出,服務領域移動機器人應用佈局目前尚在開端,銷量增速喜人,未來隨着移動機器人在餐飲、醫療等行業的爆發,該行業會迎來新一波增長效應。

從技術成熟度的角度來看,隨着製造及倉儲領域的新競爭者逐漸增多,同質化競爭開始出現,產品價格降幅收窄,技術性能正在逐步滿足客戶需求,產品技術趨於成熟,利潤趨於平均。技術進步推動產品的創新變革,新產品與老產品之間從替代到互補,再走向共融。

從競爭者數量來看,國內移動機器人廠商有數百家,但是真正具有技術競爭力以及市場地位的廠商只有寥寥數家,未來隨着頭部廠商地位進一步鞏固,廠商數量將有所減少。雖然該領域市場規模目前仍保持較大的增長幅度,但從產業週期的角度來看,該領域向成熟期邁進的速度正在逐步加快。AGV機器人核心技術包括傳感器技術、導航技術、伺服驅動技術和系統集成技術等,其中我國自主導航技術發展迅速。經過多年的發展,AGV機器人目前已經比較成熟,正在不斷突破技術壁壘,向高端產品邁進。以新鬆機器人爲代表的一批國內工業機器人廠商的毛利率維持在30%左右,可見AGV機器人的發展空間龐大,發展勢頭迅猛。

從行業利潤率的角度來看,與其他種類工業機器人不同,由於中國AGV應用市場打開較晚,外資品牌沒有耗費過多精力挖掘中國市場,給了國產AGV搶佔先機的機會,國產AGV佔據了國內約90%的市場份額。國外品牌AGV價格普遍比國內品牌價格高出50%以上,因此國內AGV機器人的高性價比成爲其重要的競爭優勢。但近年來國產AGV價格戰爭嚴重,部分企業爲了搶佔市場惡意降價,行業整體利潤不斷縮水,使得AGV整體市場遭到一定擾亂。

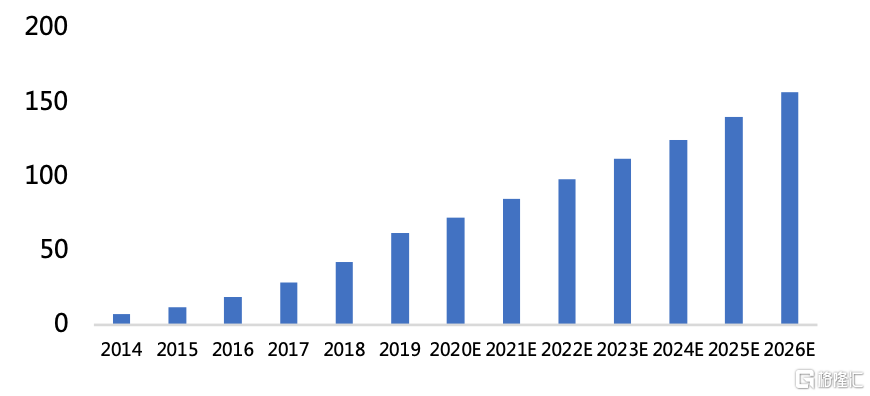

展望未來,在中國製造2025、智慧物流等各項政策的影響下,我國移動機器人行業市場規模將持續保持迅猛增長趨勢。智研諮詢預計,到2026年,移動機器人市場規模將達到156.67億元,2014-2026年平均複合增長率29.57%。目前,我國移動機器人密度仍遠低於日韓等製造業發達的國家,移動機器人的市場潛力依舊十分巨大。綜合判斷,我國移動機器人市場目前處於快速成長期,仍有較大的發展空間。

相關技術迅速革新,國家政策持續利好,大量資本持續涌入相關賽道,移動機器人產業驅動力充足,有廣闊的發展空間。在人口出生率大幅下降的背景下,未來工業領域對於移動機器人的需求加劇,同時新冠疫情對於以人力爲主導廠商的打擊也加快了移動機器人深入佈局的步伐。技術路線方面,從AGV到AMR,智能化、柔性化的發展趨勢明朗。

圖60 2014-2026年中國移動機器人規模及市場預測(億元)

資料來源:智研諮詢,國泰君安證券研究

3.8.3

建議關注多場景落地的初創公司

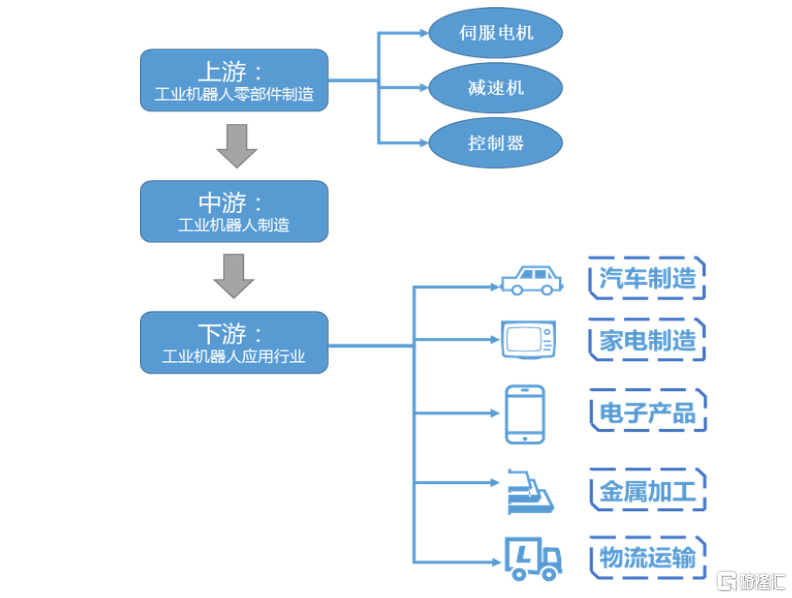

移動機器人屬於工業機器人的一種,具有與其他工業機器人相同的產業鏈結構。上遊爲機器人零部件製造商,這一部分是產業鏈的核心,在機器人產品中佔據絕大多數成本。中遊爲機器人制造與系統集成企業。下遊則包括汽車、3C電子、物流等應用行業。

圖61 工業機器人產業鏈

資料來源:機器人網

零部件的競爭格局各有不同。(1)國內的RV減速器市場被日本納博特斯科壟斷,國產化率尚不足5%。國內的減速器廠商成立時間都比較短,體量不大。近年來,國內廠商逐步實現了一定技術突破,國產RV減速器與國外產品性能差距不斷縮小。(2)伺服系統主要被國外品牌壟斷,其中日系品牌佔比近50%。國產品牌與日系、歐美系品牌存在着一定的差距,主要體現爲大功率產品缺乏、小型化不夠、信號接插件不穩定、缺乏高精度的編碼器,這些也是國內伺服系統未來要攻克的主要方向。(3)國內工業機器人生產廠家的控制器具有價格優勢。根據2019年數據,KUKA、ABB控制器價格分別爲5.8、6.8萬元左右,而固高只需6千元左右;國產控制器性價比高,可搶佔對機器人精度要求不高、通用型機器人的市場。(4)移動機器人導航模塊主要是激光雷達與視覺系統,目前國內正在興起一批優質的導航模塊企業,獨立研發了一批具有代表性的優質產品,國產替代步伐加速。

同時,產業鏈上下遊之間出現了競合狀態。除了傳統式嚴格遵守產業鏈上下遊劃分的如“系統集成”、“機器人本體制造”、“零部件生產”的商業模式,目前一些廠商也在採取向產業鏈上下遊兼進的策略,比如“機器人本體+零部件”、“機器人本體+系統集成”,甚至是全產業鏈覆蓋的模式,以打通產業鏈上下遊實現成本降低與競爭能力的躍進。另一方面,深耕行業的企業越來越多,而客戶需要的卻是更加綜合的解決方案,單個公司是很難完成需求,因此催生出了同業合作的狀態。例如,國自機器人與極智嘉、馬路創新與海柔創新及坤厚自動化等的合作可以實現產品互補,更好地爲客戶賦能。

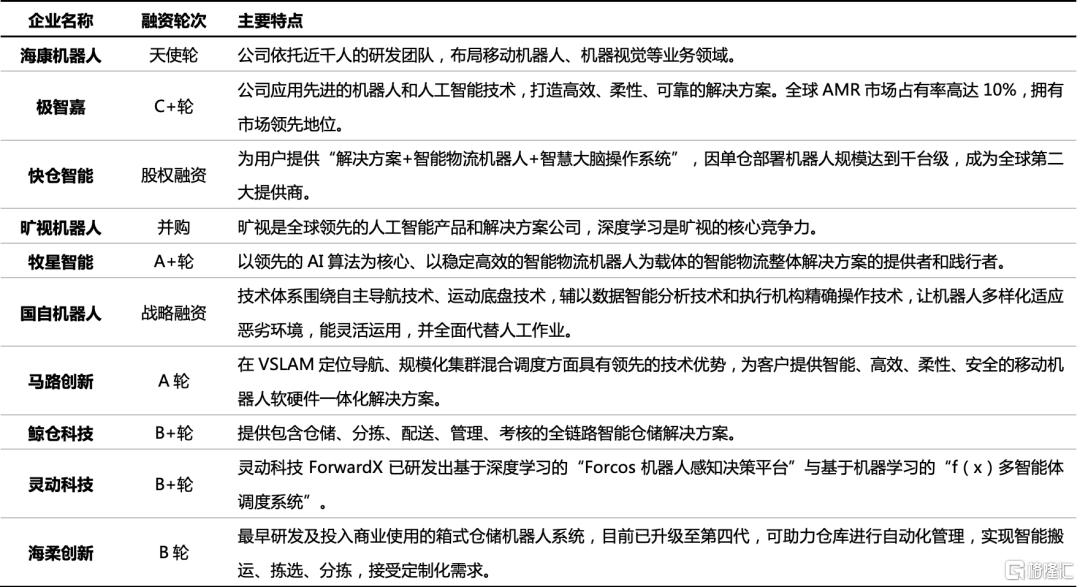

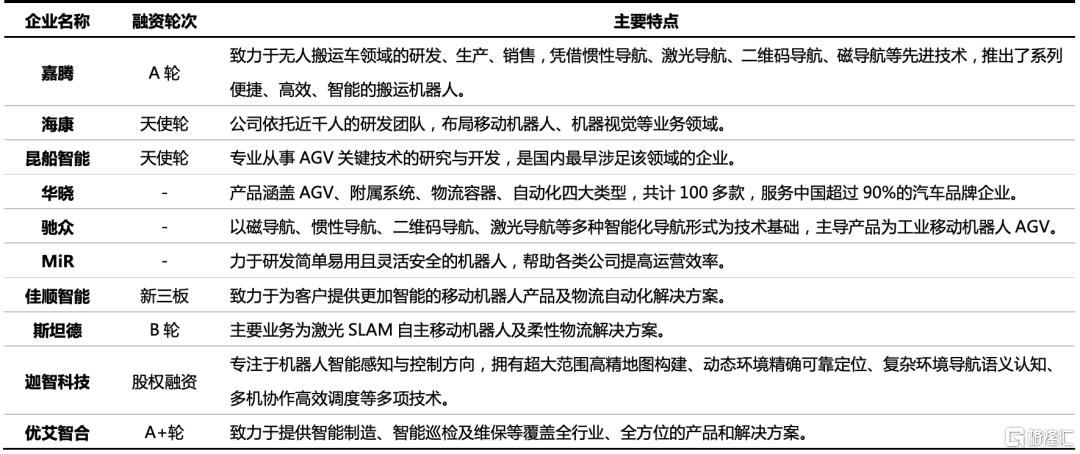

目前國內倉儲物流與工業製造領域移動機器人競爭激烈,中低端產品進入門檻較低,價格戰現象嚴重。生態各方之間的合作頻發,正在從“零和博弈”進入“正和博弈”。高端產品以及應用於醫療、餐飲等領域的服務型移動機器人賽道競爭較小,存在一定的技術壁壘。我們認爲,具備較強研發實力和實現多場景落地的公司有望在競爭中獲勝,建議關注海康機器人、Geek+、快倉智能、固高科技、華曉精密、嘉騰機器人、靈動科技等的一級市場投資機會。

3.9

5G商用落地助力車聯網TSP浴火重生

2.1.1

TSP的業務邊界實現擴展

TSP(Telematics Service Provider)是指汽車遠程服務提供商,位於車聯網產業鏈的核心位置。整車廠商、內容服務提供商、電信運營商、互聯網應用服務提供商將軟硬件應用、互聯網服務、通信業務等內容輸入到汽車遠程服務提供商,然後TSP負責對各類應用服務進行整合、管理並呈現給車主,作爲“車—人”的橋樑直接面向車主提供服務。

隨着智能網聯的迅猛發展,尤其是5G技術的普及,車聯網對汽車遠程服務的要求早已不僅僅侷限在傳統服務中。TSP行業的業務核心不再是爲車主提供傳統的信息娛樂服務,而是要在與車企密切合作、拓展前裝市場的同時,更緊密地與智能駕駛、雲計算、互聯網和運營商等行業龍頭企業進行合作來獲取最多樣化的、擁有高新技術的增值服務和內容,爲車主提供更爲智能的、應用場景更爲豐富的遠程服務,增強企業的核心競爭力。在這個萬物互聯的智能時代下,TSP的業務範圍發生了變化,從傳統的信息服務和娛樂服務,拓展到爲整車廠提供車聯網服務及其智能網聯汽車整體解決方案,包括但不限於汽車安全信息服務、大數據車險服務、高精度地圖導航服務、遠程診斷及保養提醒服務、路線及行程管理服務、影音娛樂及社交等車載服務,該類服務或將會成爲未來車聯網行業核心價值所在。

在產業生態中,車企扮演領導角色。大量車企開始意識到,底層網聯平臺的搭建以及用戶數據的連接是可以提升企業整體能力的,所以提升車輛的功能性、智能性並滿足車主的多元化需求成爲了與時俱進的目標。而TSP恰恰正是服務的“載體”,它直接在各個應用場景中面向用戶,並且以用戶體驗爲核心,直接爲用戶提供各類車載服務。所以,車企與TSP深度合作,並在多樣化場景中爲用戶提供人性化車聯網服務,成爲搭建車聯網生態的主要驅動力。

表16 倉儲AGV/AMR主要參與者

資料來源:高工機器人,國泰君安證券研究

表17 產線AGV/AMR主要參與者

資料來源:高工機器人,國泰君安證券研究

圖62 TSP提供的產品內涵逐漸豐富(案例)

資料來源:上海博泰

3.9.2

國產TSP行業正處於快速發展期

從市場規模及滲透率角度來看,全球車載信息系統市場空間穩步增長。根據偉世通官網數據,2018年全球車載信息娛樂系統行業規模爲196億美元,2023年有望達到242億美元。隨着智能座艙產品市場滲透率的提升,TSP的前裝市場滲透率呈現快速上升趨勢並遠超其他產品,成爲最具有發展驅動力的產品。根據汽車之家分析,TSP的新車前裝滲透率在2017年達到了71.3%,在2020年達到了90.2%,預計在2025年將達到98%。

根據Gartner的統計數據,預計2020年全球物聯網連接數量將達70億,高速領域佔據物聯網連接總數的10%,而車聯網是目前高速場景中具有明確發展方向和市場的領域,將在高速領域發展初期佔據大部分份額。根據華爲預測,車聯網是物聯網高速領域內行業成熟度最高並且連接數量最多的領域,預計2020年中國車聯網連接數量將達到6,000萬的規模。隨着TSP的產品成熟度、智能新技術以及用戶體驗的逐漸提升,將會帶動TSP滲透率逐步提升。根據中國聯通數據,2020年車聯網滲透率爲24%左右。

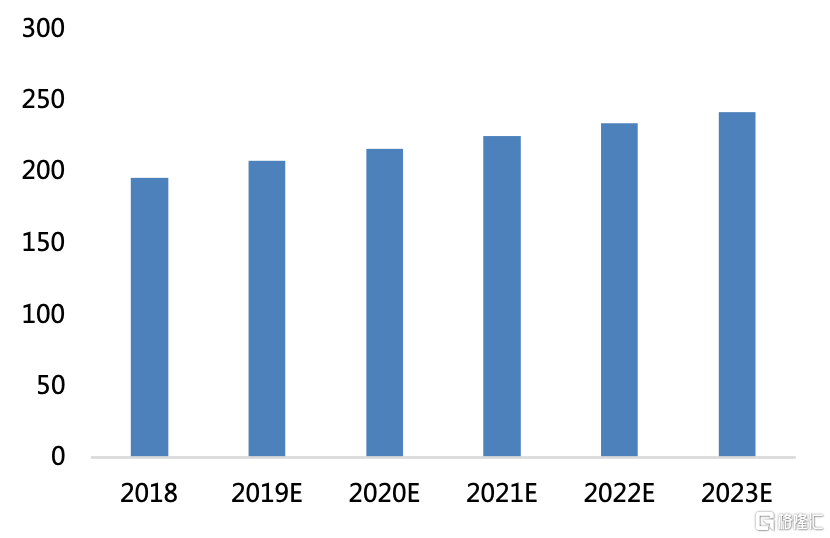

圖63 2018-2023年全球TSP行業規模(億美元)

資料來源:偉世通,國泰君安證券研究

從技術成熟度角度來看,已經在國產品牌車企上運行的主流車載操作系統主要有以下兩類:一是基於開源代碼開發的安卓系統;二是基於Linux開發的AliOS系統。目前,中國車載操作系統並沒有較爲成熟的市場化產品,可控較差;更多的自動駕駛和智能座艙研究集中在整體功能展示、系統堆疊階段,其軟件系統也與芯片硬件、頂層算法耦合稍差。面向智能網聯汽車技術和產業發展需要,中國亟需建立安全、可控的智能網聯汽車車載操作系統。同時,5G的商用在爲車聯網和TSP的發展提供支持的同時,也提出了新的技術要求和挑戰。

從經營規模和利潤水平角度來看,國內TSP企業和國外龍頭企業仍然有明顯的差距。2019年,國際龍頭哈曼的營業收入達到了213億元,日本愛信精機達到了103.7億元,而國內市佔率排名靠前的德賽西威、華陽集團、索菱股份、路暢科技的營收分別是45.1億、18.4億、10.8億和7.2億元,距本行業的國際龍頭企業還有很大差距。

從行業競爭者角度來看,全球TSP行業的市場化水平較高,主要供應商包括哈曼、阿爾派、博世、三菱電機等。而國內的TSP廠商起步較晚,過去在後裝市場佔據很大份額,想要大幅度提升前裝市場的滲透率仍需努力。但隨着技術不斷積累,部分國內廠商也逐漸滲透到前裝市場,如德賽西威、索菱等。其中,德賽西威在國內是TSP領域的市場龍頭,2015至2018年公司市佔率由20.1%提升至31.7%,研發費用投入也逐漸增長,爲公司的後續進一步發展打下基礎;對比上述的全球TSP企業,公司還有較大的成長潛力。近年來,全球TSP行業呈現出“行業龍頭地位穩固,自主品牌尋求突圍”的特點,尤其是國內初創TSP企業在不斷尋求突圍機會。2019年,德賽西威和華陽集團在車載娛樂信息系統行業的市佔率在分別達到32%和12%,但營收均在50億以下,初創企業依然有較大的動力爭奪長尾市場。

綜上所述,我們判斷國產TSP行業處於快速發展期。隨着車聯網服務滲透率的提升,國產TSP行業將繼續加速成長。

2.1.1

建議關注上下遊深度合作的公司

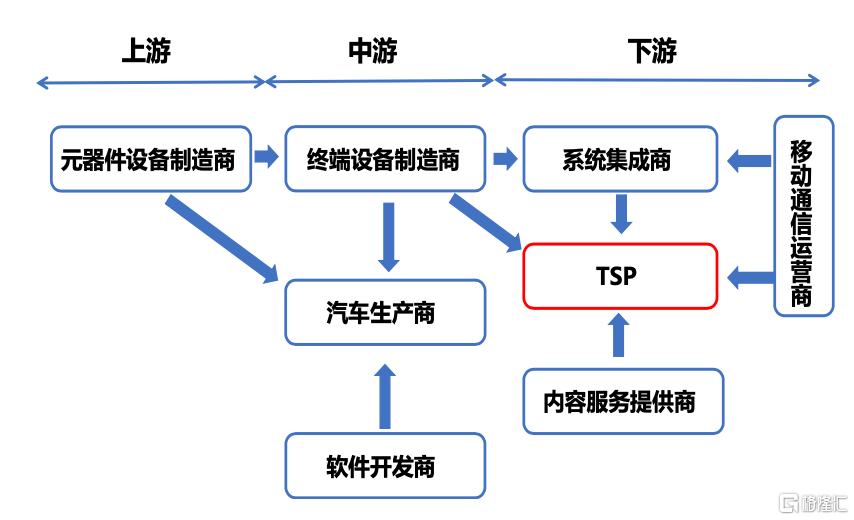

車聯網產業鏈覆蓋行業廣泛,上遊主要是各類硬件、元器件設備製造商,將生產的元器件提供給終端設備製造商與汽車生產商。中遊主要是汽車生產商、軟件開發商與終端設備製造商,終端設備包括車載終端設備、交通基礎設備、網絡通信設備。終端設備製造商是中遊關鍵環節,連接汽車生產商、系統集成商與TSP。下遊包括系統集成商、內容服務提供商、移動通信運營商和TSP。車聯萬物是大勢所趨,ICT企業(信息、通信和技術企業)、互聯網巨頭、整車廠及運營商等各方共同的主導作用和產業的融合發展趨勢將推動車聯網產業規模化的落地。

表64 車聯網產業鏈上中下遊覆蓋廣泛

資料來源:賽迪顧問

表5 我國部分半導體材料的最先進技術節點

資料來源:公司官網,企名科技,國泰君安證券研究

TSP處於車聯網產業鏈下遊的核心位置,能夠整合各方資源,既可以直接面向客戶服務收取費用,也可以與政府機關、廣告商、保險公司、物流公司等開展一系列的商業合作,拓展B2B業務從而分配利潤。TSP上接互聯網應用/服務提供商、電信運營商、內容/服務提供商,以獲取互聯網應用服務資源、各類內容服務資源和通信資源,並對內容、應用進行整合,基於TSP建設經驗來幫助整車廠和合作夥伴開展TSP平臺的總體架構設計和建設,從而與汽車製造企業共同爲車主和客戶提供更好的車聯網服務。

具有較強競爭力的公司大體分爲兩類,分別是互聯網及科技龍頭企業、有機會與互聯網龍頭企業合作的初創TSP企業,他們的核心競爭力不僅在於技術的支持,還有用戶的引流效應和規模效應。第一類的代表是字節、騰訊、百度和華爲等公司,騰訊、百度的車機操作系統可以在應用層調用已有的車輛服務接口,形成集智能導航、語音交互、雲服務等功能的“車載APP”,從而直接面向用戶提供高質量車載服務,字節、華爲等公司也已經部署相關產品;第二類的代表是博泰、斑馬等初創企業。比如,斑馬網絡與阿裏合作獲得AliOS的技術支持,從而可以基於Android系統進行深度優化,實現對車機操作系統內核、硬件驅動、系統服務等底層內容的重構。上述企業如果可以實現操作系統的突破,將有可能佔據很大一部分的車聯網服務市場。

我們認爲,具備投資價值的公司應具備如下的特質:能夠積極與頭部車企、互聯網巨頭、雲計算合作;不僅能夠提供汽車數據和製作,而且能夠通過互聯網運營模式提供增值服務。建議關注上海博泰、中興交路、飛馳鎂物、鈦馬信息、斑馬網絡、梧桐車聯、星雲互聯等公司的一級市場投資機會。

3.10

擡頭顯示有望點亮人機交互新模式

3.10.1

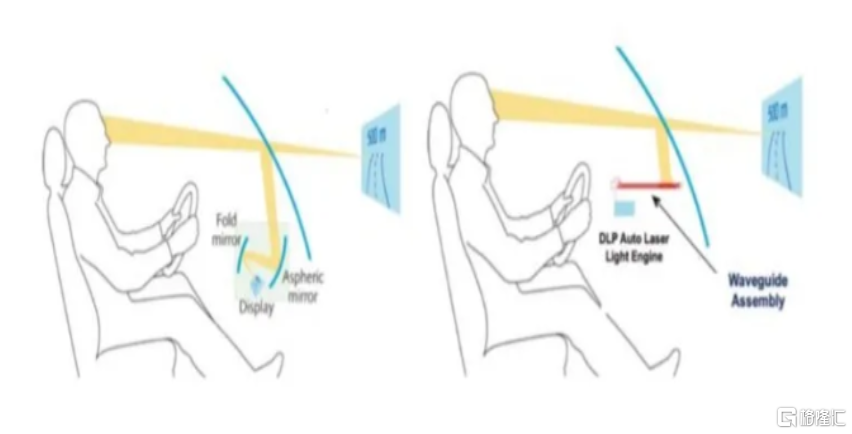

HUD助力解決駕駛安全痛點

擡頭數字顯示儀(HeadsUpDisplay),簡稱HUD,通過控制處理單元將儀表盤、中控數據以及時速、導航等重要的行車信息,投影到駕駛員前面的風擋玻璃上,讓駕駛員儘量做到不低頭、不轉頭就能看到時速、導航等重要的駕駛信息,從而避免安全隱患,其與ADAS的融合未來有希望成爲自動駕駛中的重要技術組成部分。

圖65 HUD示意圖

資料來源:德州儀器官網

按照顯示屏和設計形式的不同,HUD可分爲CHUD(Combiner HUD)、WHUD(Windshield HUD)以及AR-HUD(Augmented Reality HUD)。

圖66 HUD的FoV演進

資料來源:前瞻產業研究院

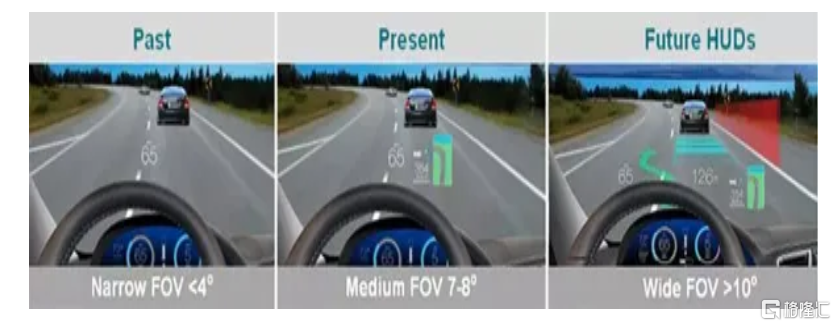

駕駛員使用HUD,可以減少視線轉移的時間、視線轉移帶來的眼睛瞳孔變化、眼睛聚集點的變化,使駕駛員的視線和注意力更少地偏離道路,提升行車安全性。具體優點可分爲三點:(1)HUD信息顯示位置比傳統的組合儀表位置高,在位置上可減少視線轉移時間。駕駛員查看車輛信息時,通過HUD只需低下頭5-10°;而看組合儀表的話,則需低20-25°;(2)HUD可避免視線轉移光線變化帶來的眼睛瞳孔變化;(3)HUD在距離上可縮小眼睛聚焦點變化範圍。駕駛員從組合儀表上查看駕駛信息時,眼睛的聚集點會由遠到近再到遠。未來的ARHUD將允許10度或更高的FoV,從而能夠顯示更多信息。

3.10.2

滲透率提升打開市場空間

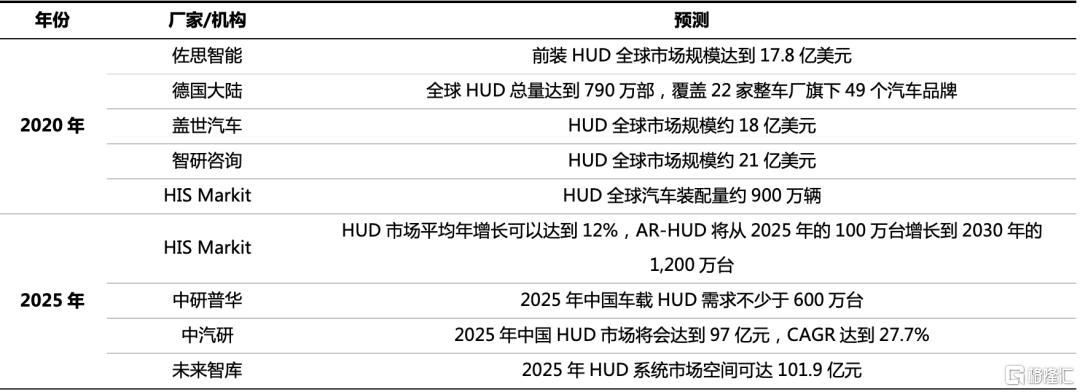

從市場規模角度分析,根據Visteon數據,2018年全球HUD出貨量約爲500萬套。考慮到2018年全球乘用車銷量約7,400萬,則當前HUD在全球乘用車市場滲透率約爲6.7%,而HUD單套均價爲180美元左右,2018年市場規模約爲9億美元。隨着5G逐步落地、投影顯示技術逐漸完善,產品成本逐漸降低,主機廠紛紛推出搭載HUD產品的新車型,滲透率加速提升,市場機構普遍預測2025年市場空間可達百億。

從技術成熟度的角度分析,CHUD產品形態有天然劣勢,無法適應顯示技術的發展及投影區域的增大,因此市場逐步處於萎靡狀態;隨着技術的日漸成熟和成本的逐步下降,WHUD正在成爲主流配置;AR-HUD是增強現實擡頭顯示技術,可以在駕駛員視線區域內合理疊加顯示一些駕駛信息,並結合於實際交通路況當中,顯示的範圍更大、距離更遠,而且更爲複雜。隨着智能化的發展,需要和ADAS系統深度整合的AR-HUD有望成爲未來的主要技術形態。隨着奔馳S級(W223)的上市,AR-HUD已經逐步從公司宣傳視頻中走向量產。

從競爭者數量角度分析,目前HUD市場的參與者主要包括日本精機、德國大陸、日本電裝、偉世通、德國博世等國外巨頭,國內公司數量及規模相對偏小。

從成本的角度分析,現階段HUD產品選配價格普遍較高,豪華品牌車型HUD選配價格介於6,000-19,000元之間(攬勝極光選配價格最低爲6,000元,奧迪品牌價格最高18,700元)。隨着HUD成本的下降,中低端車型的HUD使用量和滲透率將會進一步提升。

綜上所述,我們判斷,當前HUD行業處於導入期,隨着新技術的進一步落地,國產替代發展空間較大。

圖9 SiC和GaN應用場景具有差異化

資料來源:公司官網,國泰君安證券研究

3.10.3

建議持續關注技術雄厚的公司

HUD基本硬件架構主要包括信息採集單元、控制單元和投影單元。其中,HUD信息採集單元負責採集信息;控制單元用於接收採集單元採集的信息,並將信息處理後輸出;投影和顯示單元負責生成屏幕圖像,然後利用投影設備將圖像通過反射/折射鏡投影至駕駛員視線前方的屏幕(即擋風玻璃)上。投影設備包括光源和光機,其中光機組成依據不同投影方式來劃分,如DLP、TFT。

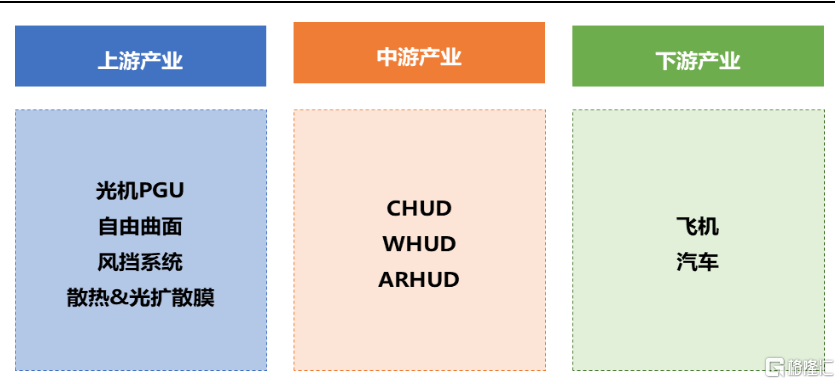

圖67 HUD產業鏈全景圖

資料來源:佐思產研

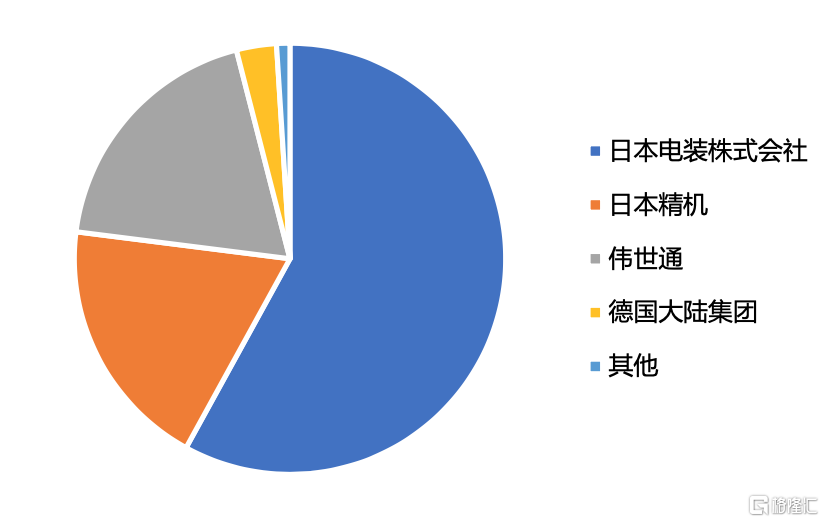

全球和中國的HUD市場都呈現高度集中的態勢。2019年第一季度,中國乘用車HUD市場份額前四大供應商分別是日本電裝株式會社(58%)、日本精機(19%)、美國偉世通(19%)、德國大陸(3%),這四家的市場份額達到99%,幾乎壟斷了中國乘用車HUD市場。國際龍頭企業在產品技術優化上持續處於領先地位,研發投入大、產品競爭力較強,在激烈的市場競爭中暫時佔據優勢。

當前HUD產品成熟度不夠,成本略高,前裝車廠對其需求仍然處於嘗試和觀望階段。由於產品仍在打磨,投影、散熱、佔用空間、用戶視覺舒適度有待提高,因此後裝市場消費者需求度也不高。創新是打開新局面的關鍵,未來隨着AR-HUD的進一步成熟,HUD有希望拓寬需求,獲得市場的青睞。供給端方面,由於研發HUD的機會成本高於其他零部件,這導致國外巨頭供應商不願意在此領域投入過多技術力量。HUD過去主要搭載在國外品牌的豪華車型,例如寶馬、奔馳、雷克薩斯等,目前部分國內主機廠也逐漸引進前裝HUD,例如蔚來、北汽新能源、吉利幾何等。隨着技術的成熟、滲透率的上升和成本的進一步下降,HUD未來有希望進一步推廣到各種價位的車型。

圖68 2019年第一季度HUD市場主要供應商份額

資料來源:佐思產研,國泰君安證券研究

國內HUD供應商包括華陽集團、水晶光電、京東方等大型上市公司以及澤景電子、未來黑科技、點石創新、樂駕車蘿蔔、京龍睿信、衍視科技、疆程技術、途行者、晶途科技等初創型企業。目前來看,第一梯隊包括華陽和澤景電子。華陽集團佈局HUD業務較早,並且持續進行研發投入,產品覆蓋面廣,綜合實力最強。澤景電子是國內HUD發展規模最大的初創企業,並與舜宇光學合作,技術實力雄厚。第二梯隊包括未來黑科技、點石創新、京龍睿信等企業,這些公司目前已經有相應的前裝或者後裝HUD產品上市,未來有希望藉助技術基礎擴大市場份額。初創企業中關注度較高的是未來黑科技公司,其在國內行業中處於相對領先的地位,在Pre-B輪後有希望進一步拓寬市場空間,形成企業內部資金流良性循環。我們認爲,AR-HUD將從中高端車型向所有車型加速滲透,普及率將進一步提升,建議關注相關產品的裝機進程。

3.11

高精地圖與高精定位奠定智能網聯基石

3.11.1

高精度地圖與定位是高階自動駕駛基礎

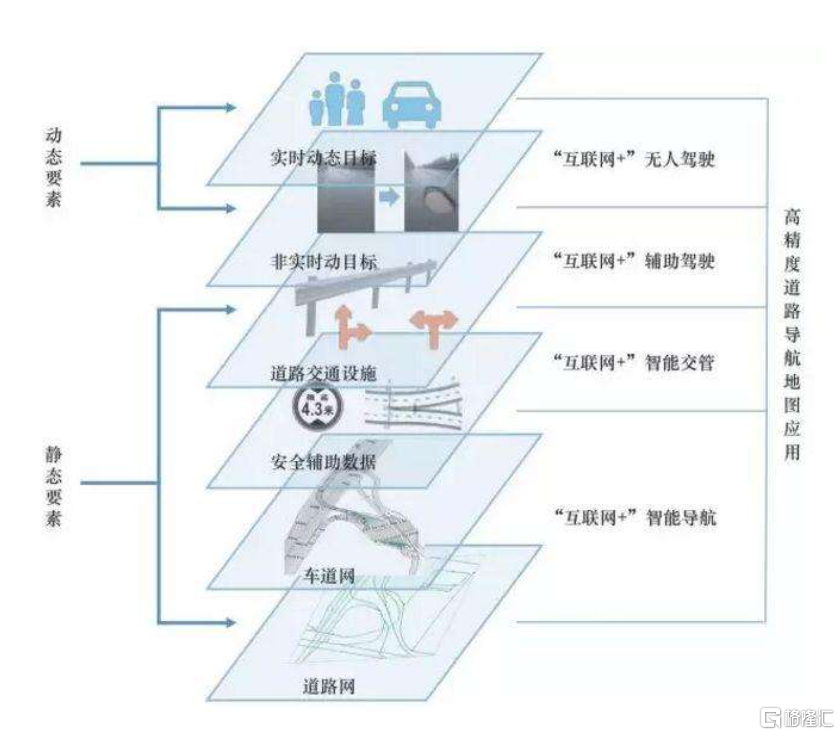

高精度地圖是精度更高、數據維度更多的電子地圖,能夠爲車輛感知提供超視距的路況、道路中的車道線、交通標誌和環境信息,幫助自動駕駛汽車實現車道級規劃決策,以地圖匹配方式實現高精度局部定位,降低自動駕駛對昂貴傳感器的依賴。高精度地圖主要實現三個功能:環境感知輔助、地理圍欄判定和車道級路徑規劃。

圖69 高精度地圖包含動態要素及靜態要素

資料來源:《高精度道路導航地圖的進展與思考》

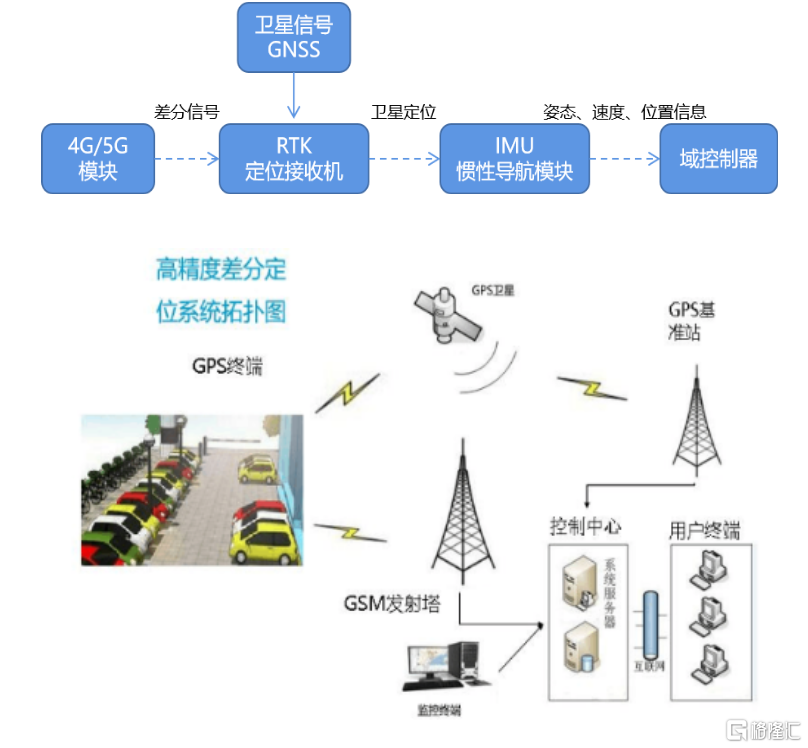

根據場景以及定位性能需求的不同,自動駕駛行業有多種高精度定位方法。其中,使用最廣泛的定位方法是融合GNSS/RTK&IMU。GNSS/RTK定位精度高,IMU更新頻率高,將其結合起來實現優勢互補,可提高定位精度,實現低延遲、高精度、高頻率的實時定位。通常而言,該系統由有車內和車外兩部分組成,包含4G/5G模塊、RTK接收機和IMU等。

3.11.2

產業靜待商業化落地

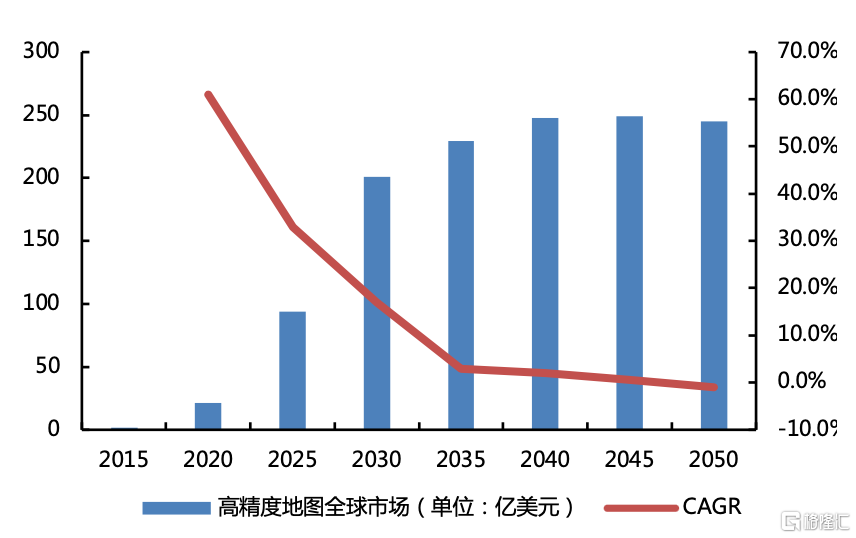

隨着相關車型問世,2020-2025年將是全球範圍L3+級別自動駕駛汽車推向市場的關鍵時期。高精度地圖將不僅限用於自動駕駛,還可以運用於智慧城市、智慧旅遊、公安、房地產、交通運輸、新零售等衆多領域,外延端市場容量巨大。

根據高盛對全球高精度地圖市場的統計與預測,全球高精度地圖產業2030年有望突破200億美元。據蓋世汽車研究院預測,到2025年,中國自動駕駛車輛將達到367萬臺,高精度地圖將達到近80億元。融合高精度定位服務,2020年中國V2X用戶將超4,000萬,若按30%需求實現高精度定位能力,市場規模就將達到1,200億元。按照政策目標,2025年高精地圖滲透率預計達到25%,市場成熟後滲透率預計超過50%。

圖70 多模塊協作完成高精度定位

資料來源:中海達官網

圖71 高精度地圖全球市場規模不斷增長

資料來源:高盛,國泰君安證券研究

從市場規模來看,自動駕駛逐步落地,高精度地圖滲透率將持續提升,未來逐漸進入商業化落地及變現階段。從競爭者數量來看,目前有22家公司獲得了牌照,並有未獲得牌照的初創企業參與競爭,市場尚未出現壟斷跡象。從技術成熟度來看,主要的圖商已經完成了主要城市的原始積累工作,逐步進入商業化前夕。

綜合來看,整個高精度地圖產業處於導入期末期,具備高速發展的條件,有望進入快速發展期。

3.11.3

建議關注細分領域突圍的初創公司

圖72 高精度地圖與定位融合架構

資料來源:DeepMotion,國泰君安證券研究

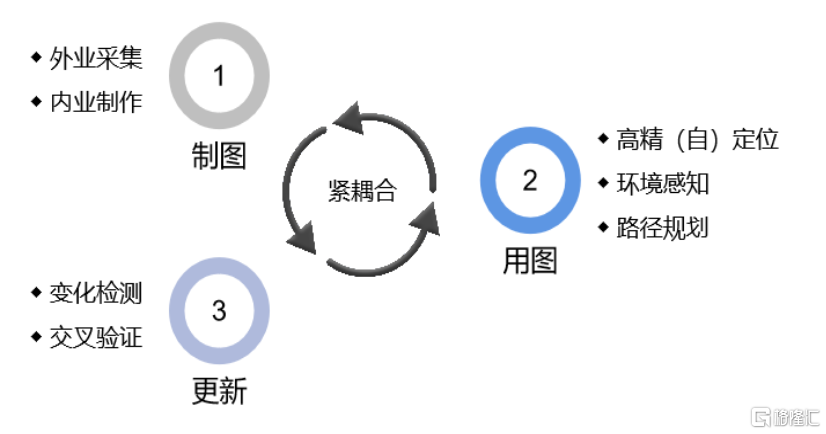

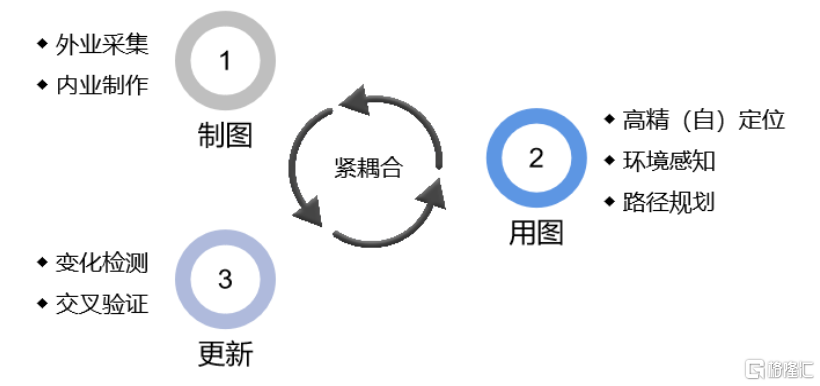

我高精度地圖的測繪過程的完整閉環包括製圖、用圖更新三個緊耦合的過程,以保證數據的高頻流動和更新。製圖包括外業採集和內業製作,用圖包括高精定位、環境感知和路徑規劃,更新包括變化檢測和交叉驗證,其中較爲關鍵的環節是高精度地圖的採集和更新。

頭部圖商自身資金實力較強,並且能提供的技術水平和服務質量較高,且對價格相對不敏感。若能夠搶先拿到訂單並完成落地,有利於降低地圖成本,繼而可以利用已搭載高精度地圖和行車記錄儀的汽車來動態更新數據,提升地圖質量的同時降低成本和價格,吸引新訂單,形成強者恆強的格局。

初創公司面臨着成本、資源的壓力,無法復刻頭部圖商的成長路線,需要在某一細分領域內構建護城河。比如:寬凳科技的核心技術是攝像頭+AI+算法,採用算法來替代激光雷達的測距功能,解決了激光雷達多傳感器融合誤差問題,成爲國內僅有的同時具備AI與高精度地圖結合能力的企業;千尋位置FindAUTO達到車規級量產能力,其定位精度可達2-30cm,可靠度達100%,首次定位時間僅爲3s,能夠爲主機廠提供一攬子解決方案;精位科技發佈的國產首顆自主可控UWB定位芯片及模組填補了國內空白,實現了進口替代,在多項指標上超過國外同類產品。

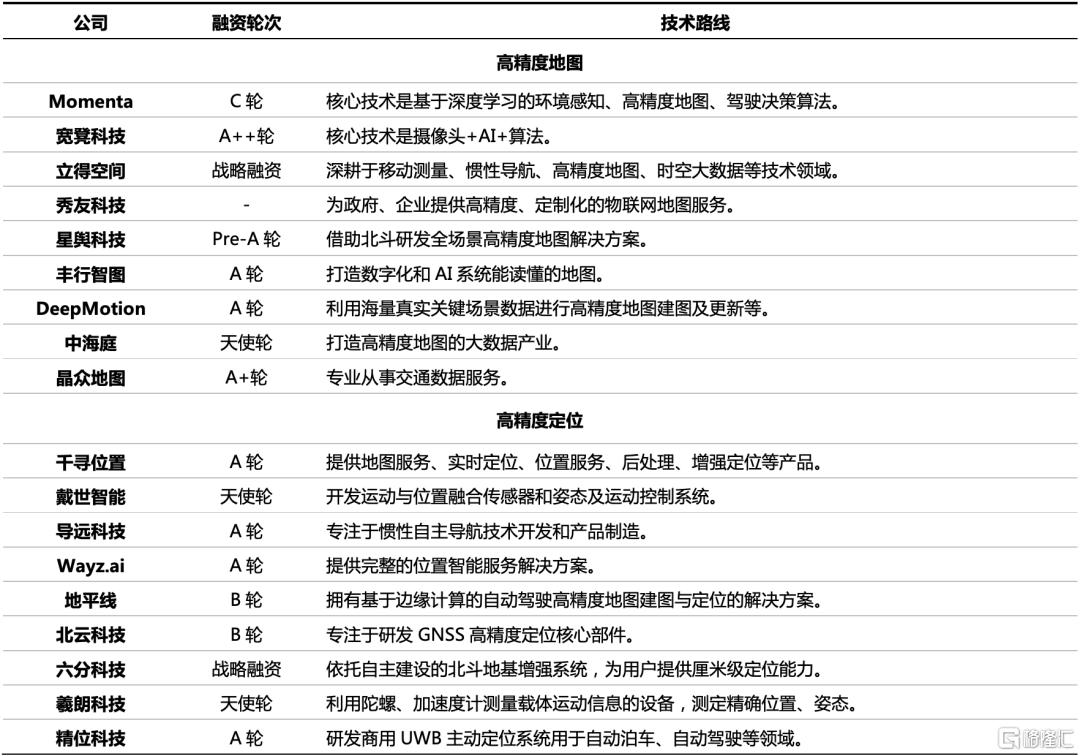

我們認爲,自動駕駛的高精度地圖及定位服務並不是一家圖商或者幾家公司就能完成的大命題,需要行業內的各大玩家抱團一起來推動向前發展,高精度地圖最終可能形成通用的“一張圖”,不同測繪公司之間的數據壁壘終將打通,但商業模式需要探索。建議關注寬凳科技、晶衆地圖、千尋位置、北雲科技、精位科技等公司的一級市場投資機會。

圖14 全球SiC器件市場規模(億美元)將快速增長

資料來源:公司官網,企名片,國泰君安證券研究

5.5

域控制器變革助力OTA迎接高光時刻

3.12.1

OTA助力軟件定義汽車

OTA的全稱爲Over-The-Air technology(空中下載技術),即通過無線網絡下載數據包,從而對系統進行升級的方式,主要是通過服務器、移動通信網絡和終端等的網絡連接,實現終端內存數據的更新,通過整車OTA高效解決一部分車輛存在的問題,在改善終端技術與功能的同時,還能增加更多功能,帶給消費者多樣的體驗。

汽車的OTA升級主要分爲SOTA和FOTA兩類。SOTA(Software OTA)又稱軟件升級,是指那些離用戶更近的應用程序(APP)、車載地圖、人機交互界面等功能。FOTA(Firmware OTA)又稱固件更新,用戶可以通過特定的刷新程序進行FOTA升級,影響的是動力系統、電池管理系統等。

從OTA的典型流程來看,SOTA對整車的要求較低,一般一個稍微高級點的ECU接一個4G網卡就可以實現簡單的應用升級,但影響範圍有限,且升級的大多是娛樂系統。而FOTA的實現需要E/E架構的徹底變革,從分佈式轉向集中式,需要整車幾乎所有的控制器,包括車身、動力和ADAS硬件,全部處於可升級狀態。

2019年之前,汽車的OTA主要是SOTA,針對娛樂系統和網聯模塊進行更新;限於汽車電子電器架構,整車OTA推進速度很慢。但是2019以來速度明顯加快,特斯拉率先實現了整車OTA,將汽車的電子架構從各自爲戰的分佈式ECU變成了域控制器架構,其他車企相繼推出了能夠實現整車OTA的新車型。隨着智能汽車滲透率的提升,未來整車OTA將成爲新車型的標配,這也標誌着“軟件定義汽車”時代的到來。

圖73 從分佈式ECU過度到集中式DCU

資料來源:國泰君安證券研究

衆多車企紛紛開始使用OTA技術,但目前可以做到整車OTA升級的企業爲數不多,市場尚未出現壟斷趨勢。國內外獨立技術供應商、Tier 1、造車新勢力等陸續入場,隨着車聯網滲透率的持續提高、汽車OTA裝配量及裝配率逐年提升,FOTA的自研水平未來將逐步成爲評價車企研發實力的重要指標。

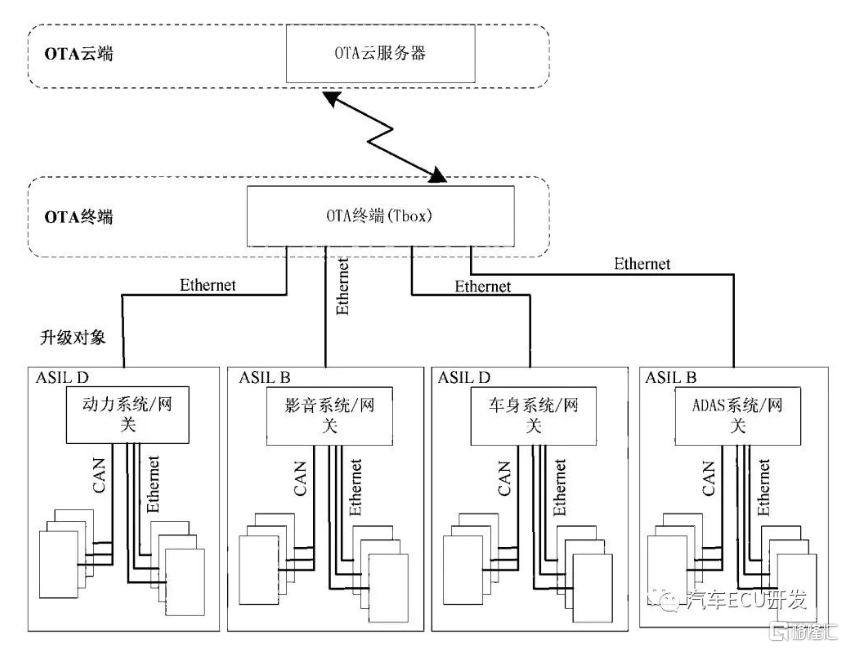

OTA整體架構包含OTA雲端、OTA終端、OTA設計對象三部分。OTA雲端爲OEM專屬的雲端服務器平臺;OTA終端採用Tbox;網絡架構按功能域劃分,可以分爲動力系統域、車身系統域、影音系統域、ADAS主動安全域,分爲四個不同的功能安全等級。

圖74 OTA整體架構分爲三部分

資料來源:汽車ECU開發

根據ABI Research預測,到2022年,全球將會超過2億輛汽車可通過汽車OTA升級方式更新軟件(SOTA)。其中,至少2,200萬輛汽車還能通過OTA升級更新固件,實現整車OTA(FOTA)。

在OTA升級的過程中,軟件包一般都是由設備軟件供應商提供,會通過特定渠道發佈給OTA服務方。因此,傳輸過程中的安全、靈活和速度就成爲OTA升級的關鍵要素,升級管道是OTA環節的核心。建議關注OTA賽道中提供升級管道和服務的艾拉比、科絡達、紅石陽光等公司。

3.12.2

域控制器引領E/E架構從分佈走向集中

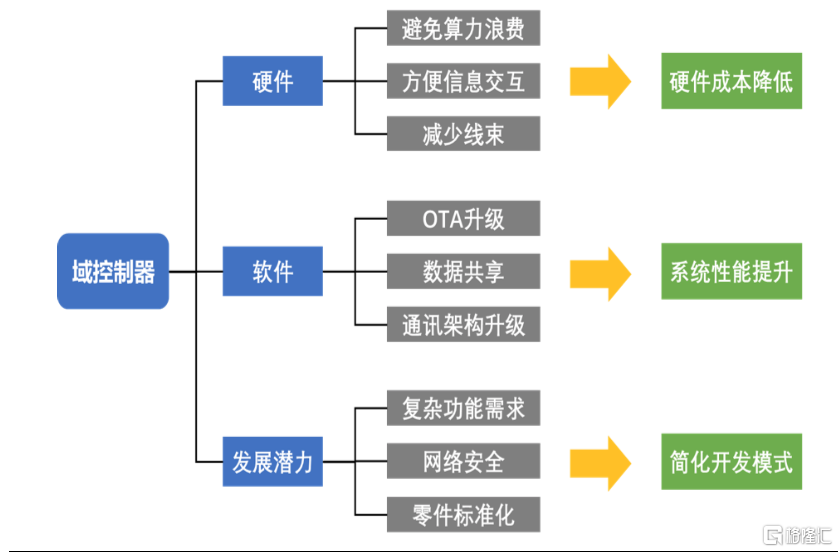

圖75 域控制器電子電器架構的優勢

資料來源:國泰君安證券研究

爲夠實現整車OTA,域控制器(DCU)成爲關鍵的硬件環節。傳統的ECU與傳感器一般是一一對應的關係,而域控制器則需要接收區域內多個傳感器的信號,綜合處理之後再將指令傳輸給執行機構。DCU的出現使ECU標準化且數量大幅減少,並直接帶來“降本”和“增效”。以自動駕駛域控制器爲例,要具備多傳感器融合、定位、路徑規劃、決策控制、無線通訊、高速通訊的能力。由於要完成大量運算,域控制器一般都要匹配一個核心運算力強的處理器,能夠提供自動駕駛不同級別算力的支持。

由於技術壁壘較高,目前僅有少部分公司擁有研發、生產能力。在不同的域控制技術中,自動駕駛域控制器和座艙域控制器是未來國產替代發展的重點,同時也是未來多域控制器的研發基礎,因此值得特別關注。

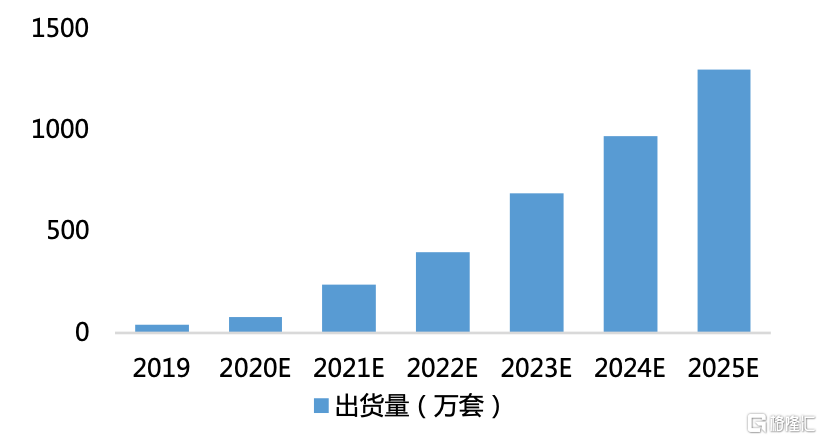

圖76 智能座艙域控制器的市場規模預測

資料來源:前瞻產業研究院,國泰君安證券研究

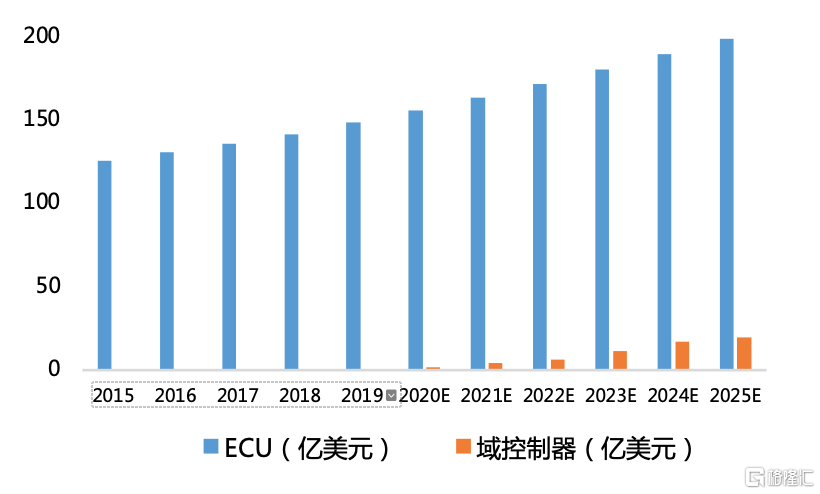

從市場規模角度,智能座艙域控制器的量產難度較小、成本相對可控,全球範圍內汽車5G網絡的應用將加快推動智能座艙陸續面世,智能座艙域控制器市場規模增速較快。根據前瞻產業研究院數據,2019年全球智能座艙域控制器出貨量爲40萬套,預計2025年全球出貨量將達到1,300萬套。但是,自動駕駛域控制器尚處於萌芽階段,2019年全球自動駕駛域控制器市場規模僅爲0.4億美元;到2025年,全球自動駕駛域控制器需求量700萬套計算,市場總規模約爲20億美元。

從技術成熟度角度,域控制器產業分爲硬件和軟件部分,其中硬件方面的主要技術核心在於芯片。目前,域控制器廠商主要是全球零部件巨頭企業,如偉世通、大陸、博世、安波福等。國產域控制器產業鏈存在明顯短板,高端芯片設計、生產製造能力有待提升,供應鏈基礎相對薄弱,技術代差明顯。因此,在芯片設計方面有較多經驗、技術積累的企業,在產業內將獲得較高的議價話語權。

圖77 自動駕駛ECU和域控制器的市場規模預測

資料來源:前瞻產業研究院,國泰君安證券研究

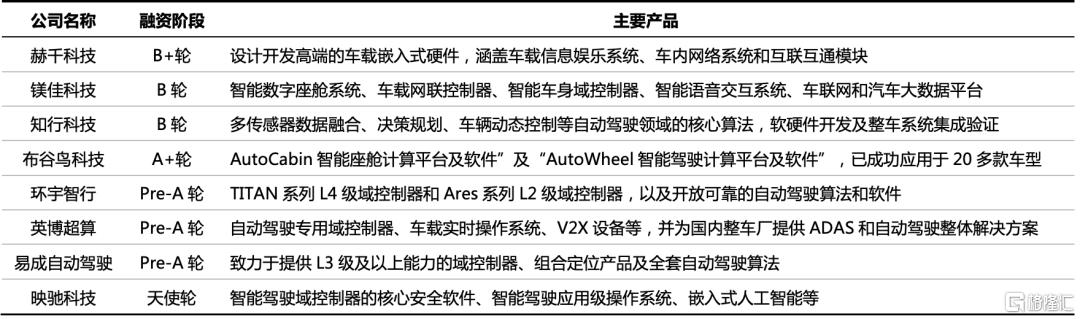

從競爭者數量來看,國外主要參與者有偉世通、大陸、TTTech、Aptiv等,而近兩年國內企業也正在崛起,例如德賽西威、百度、東軟、海高汽車、布穀鳥、環宇智行、知行科技等都在積極尋求着合作夥伴,逐漸從造車新勢力滲透至傳統汽車廠。

我們認爲,產業正在處於成長期初期,整體正在處於加速追趕階段。建議關注赫千科技、鎂佳科技、布穀鳥科技、環宇智行等公司的一級市場投資機會。

表21 國內外主要OTA參與者

資料來源:企名片,國泰君安證券研究

表22 國內域控制器主要參與者

資料來源:企名片,國泰君安證券研究

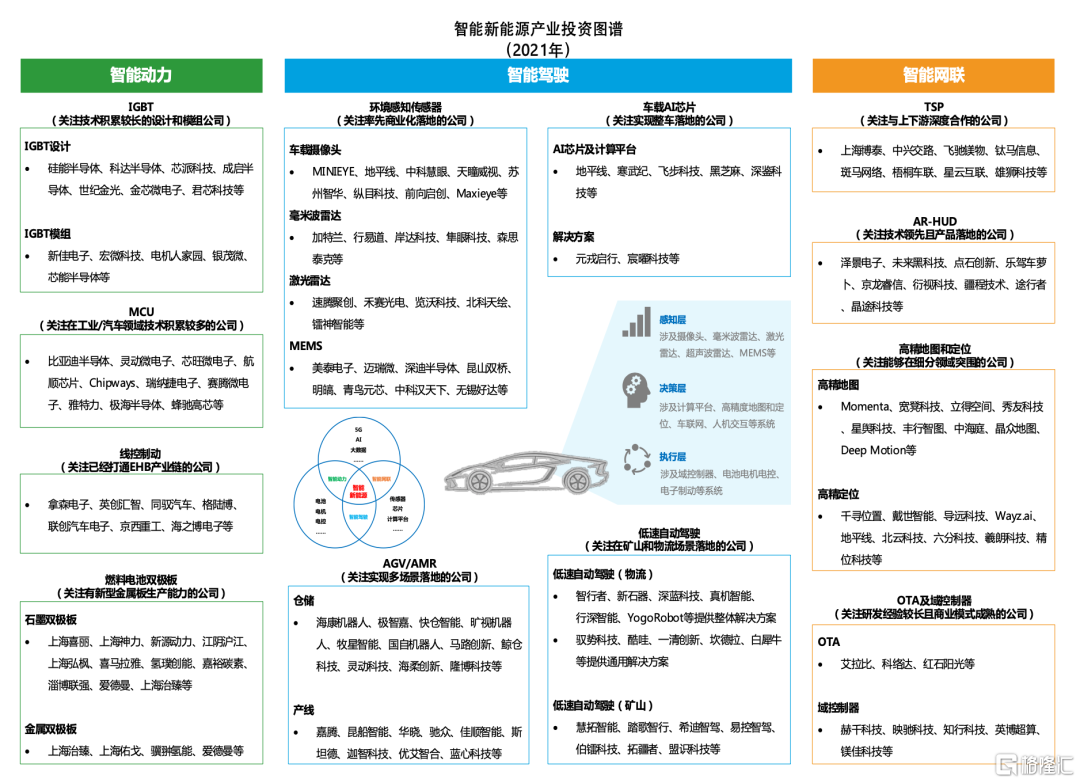

圖78 智能新能源產業投資圖譜

資料來源:國泰君安證券研究